You might also like

- Clase 9- Finanzas Internacionales - 2023Document29 pagesClase 9- Finanzas Internacionales - 2023logisticalmbindustrialNo ratings yet

- La Estructura de Financiamiento Ok PDFDocument31 pagesLa Estructura de Financiamiento Ok PDFAbelardo Hernandez GarciaNo ratings yet

- Finanzas Ii 6Document23 pagesFinanzas Ii 6Jose Eduardo QuintanaNo ratings yet

- Clase N°12Document21 pagesClase N°12francisca provosteNo ratings yet

- Sesión 14 - El Costo Promedio Ponderado Del CapitalDocument22 pagesSesión 14 - El Costo Promedio Ponderado Del Capitallinda guadalupe albites huayasNo ratings yet

- Insumos Financieros 2022 - 0Document7 pagesInsumos Financieros 2022 - 0Angela Espinoza AcuñaNo ratings yet

- FINANZAS II - SESIÓN 042 - WACC - Costo Promedio Ponderado Del CapitalDocument22 pagesFINANZAS II - SESIÓN 042 - WACC - Costo Promedio Ponderado Del Capitallalomesias23642No ratings yet

- El coste de capital medio ponderado y la valoración de la empresaDocument30 pagesEl coste de capital medio ponderado y la valoración de la empresaremarxtinNo ratings yet

- Análisis del modelo de Modigliani y Miller con impuestosDocument10 pagesAnálisis del modelo de Modigliani y Miller con impuestosAlvaro PolancoNo ratings yet

- Gestion Financ LP - Estructura de Capital1Document47 pagesGestion Financ LP - Estructura de Capital1Seba CabezasNo ratings yet

- Analisis de Alternativa de FinanciamientoDocument32 pagesAnalisis de Alternativa de FinanciamientoLiz LizNo ratings yet

- Creacion de Valor Mediante Los Rendimientos Requeridos - UnalDocument35 pagesCreacion de Valor Mediante Los Rendimientos Requeridos - UnalcieloNo ratings yet

- UA5 - Estructura FinancieraDocument14 pagesUA5 - Estructura Financierajoel2310No ratings yet

- 007-Costo de CapitalDocument39 pages007-Costo de CapitalAnthony Siu MelgarejoNo ratings yet

- Estructura de capital y costo de capital según el modelo de Modigliani-MillerDocument50 pagesEstructura de capital y costo de capital según el modelo de Modigliani-MillerMiguel RuizNo ratings yet

- Unidad IV Financiamiento, Estructura de Capital y ApalancamientoDocument30 pagesUnidad IV Financiamiento, Estructura de Capital y ApalancamientoBetzabé MejiaNo ratings yet

- Cap 8Document11 pagesCap 8Sergio Vicente SoriaNo ratings yet

- Análisis financieroDocument37 pagesAnálisis financieroLaüra OtavoNo ratings yet

- ESTRUCTURA CAPITAL ÓPTIMADocument14 pagesESTRUCTURA CAPITAL ÓPTIMAprofeunacNo ratings yet

- WACCDocument12 pagesWACCAGURTO MARCA JUAN FRANCISCONo ratings yet

- Cuanto Cuesta El Capital Invertido en Una EmpresaDocument8 pagesCuanto Cuesta El Capital Invertido en Una EmpresaLuisa Fernanda Toro LópezNo ratings yet

- FC II Semana WACCDocument9 pagesFC II Semana WACCCharizard ClashNo ratings yet

- Cap 8Document11 pagesCap 8Kevin PérezNo ratings yet

- Costo de capital: cómo calcular el costo de la deudaDocument29 pagesCosto de capital: cómo calcular el costo de la deudaAltagracia FernandezNo ratings yet

- Creacion de Valor Mediante LosDocument9 pagesCreacion de Valor Mediante LosAnDy DiazNo ratings yet

- 007 - Presentacion WACCDocument80 pages007 - Presentacion WACCCesar LapaNo ratings yet

- Caso American Home ProductsDocument6 pagesCaso American Home ProductsSimon BolivarNo ratings yet

- Estructura capital: Teorías Modigliani-MillerDocument20 pagesEstructura capital: Teorías Modigliani-Millereddiepalma007No ratings yet

- Finanzas Inversion Sem5-1Document21 pagesFinanzas Inversion Sem5-1Mirtha EvelynNo ratings yet

- Estructura de Capital y Costo de CapitalDocument36 pagesEstructura de Capital y Costo de CapitalRafael Antonio Fonseca Gatica100% (1)

- Tarea Academica 4 - Direccion Financiera 21.05.22Document10 pagesTarea Academica 4 - Direccion Financiera 21.05.22Mayra Huertas CastilloNo ratings yet

- Estructura de Financiamiento y Costo Del CapitalDocument6 pagesEstructura de Financiamiento y Costo Del CapitalLeonardo De JesúsNo ratings yet

- Conferencia.5.apalancamiento y Estructura de Capital - Mf0104.20202.1a1Document23 pagesConferencia.5.apalancamiento y Estructura de Capital - Mf0104.20202.1a1Katherine ZambranoNo ratings yet

- Estructura de Capital - Parte 2Document73 pagesEstructura de Capital - Parte 2Andres Eduardo Abello Paredes100% (1)

- Dumrauf Comprimido - Economico Financiera.Document12 pagesDumrauf Comprimido - Economico Financiera.Federico KochNo ratings yet

- Clase 6-Costo Promedio Ponderado de CapitalDocument17 pagesClase 6-Costo Promedio Ponderado de CapitalFlauberth Armando Barrios VelardeNo ratings yet

- Apunte Costo Capital - Control FinancieroDocument72 pagesApunte Costo Capital - Control FinancieroYmn YmnNo ratings yet

- Financiamiento corporativo: estructura óptima de capitalDocument64 pagesFinanciamiento corporativo: estructura óptima de capitalROSSMERYNo ratings yet

- Cuanto Cuesta El Capital Invertido en Una Empresa - UnlockedDocument7 pagesCuanto Cuesta El Capital Invertido en Una Empresa - UnlockedCristian David MenesesNo ratings yet

- Riesgo de Liquidez - OC - Sem 5Document37 pagesRiesgo de Liquidez - OC - Sem 5Luis AguilarNo ratings yet

- Artículo Cómo Calcular El WACCDocument4 pagesArtículo Cómo Calcular El WACCDANIELA ISELA RIOS CARDENASNo ratings yet

- Determinación de La Estructura de CapitalDocument47 pagesDeterminación de La Estructura de CapitalfiorellaNo ratings yet

- Evaluación proyecto financiamiento métodos depreciación capital trabajoDocument7 pagesEvaluación proyecto financiamiento métodos depreciación capital trabajoPedro ArancibiaNo ratings yet

- Estructura de CapitalDocument19 pagesEstructura de CapitalCristian GomezNo ratings yet

- Presentación 3 - WACCDocument23 pagesPresentación 3 - WACCDaniela MartinezNo ratings yet

- 5gestión FinancieraDocument30 pages5gestión FinancieraMauricio Fabian Huinao CarrascoNo ratings yet

- M4 - Estructura de Capital (Clase)Document34 pagesM4 - Estructura de Capital (Clase)fabiola_requejo_1No ratings yet

- Taller EVA - SoluciónDocument3 pagesTaller EVA - SoluciónKarol Ximena Vega GallegoNo ratings yet

- Costos de Quiebra y Estructura Óptima de CapitalDocument36 pagesCostos de Quiebra y Estructura Óptima de CapitalClau Cancino Meneses33% (3)

- Capitulo 17 Estructura de Capital Limites Del Uso de DeudaDocument5 pagesCapitulo 17 Estructura de Capital Limites Del Uso de DeudaPedro José Zapata0% (1)

- TEMA 6 ESTRUCTURA DE CAPITAL y LIMITES DEL USO DE DEUDADocument43 pagesTEMA 6 ESTRUCTURA DE CAPITAL y LIMITES DEL USO DE DEUDAmartasasetaNo ratings yet

- Apalancamiento Financiero y Política de Estructura de CapitalDocument20 pagesApalancamiento Financiero y Política de Estructura de CapitalYeny Marleny Apaza CalcinaNo ratings yet

- Deuda O Capital: La Decisión Sobre La Estructura Financiera de La EmpresaDocument14 pagesDeuda O Capital: La Decisión Sobre La Estructura Financiera de La EmpresaYhoshy ZeballosNo ratings yet

- Guía de problemas de estructura de capital y costo de capitalDocument3 pagesGuía de problemas de estructura de capital y costo de capitalSofia BeleenNo ratings yet

- FINANZAS TERCERA SEMANADocument10 pagesFINANZAS TERCERA SEMANAtachiNo ratings yet

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?From EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Rating: 4 out of 5 stars4/5 (10)

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaFrom EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaNo ratings yet

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossFrom EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossNo ratings yet

- Resumen de Financial Literacy for Managers de Richard A. LambertFrom EverandResumen de Financial Literacy for Managers de Richard A. LambertRating: 3 out of 5 stars3/5 (1)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshFrom EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshNo ratings yet

- Caso Estados de Cambios en El Patrimonio NetoDocument4 pagesCaso Estados de Cambios en El Patrimonio NetoAna Maria Lazo SandovalNo ratings yet

- Niif 16 Leasing FinancieroDocument30 pagesNiif 16 Leasing FinancieroAna Maria Lazo SandovalNo ratings yet

- MaterialDocument61 pagesMaterialAna Maria Lazo SandovalNo ratings yet

- Clasificacion de Los Costos Fijos y VariablesDocument2 pagesClasificacion de Los Costos Fijos y Variablesgermanmantilla483% (6)

- Contabilidad de Costos IIDocument56 pagesContabilidad de Costos IIMonicaNo ratings yet

- Instituto de Auditories InternosDocument5 pagesInstituto de Auditories InternosAna Maria Lazo SandovalNo ratings yet

- Casos OrdenesDocument7 pagesCasos OrdenesAna Maria Lazo SandovalNo ratings yet

- Plan AuditoríaDocument39 pagesPlan AuditoríaAna Maria Lazo SandovalNo ratings yet

- CostosDocument13 pagesCostosAnaMariaLazoSandovalNo ratings yet

- Riesgos de AuditoriaDocument17 pagesRiesgos de AuditoriaAna Maria Lazo SandovalNo ratings yet

- Contabilidad de Costos IIDocument56 pagesContabilidad de Costos IIMonicaNo ratings yet

- El Comite de AuditoriaDocument10 pagesEl Comite de AuditoriabygauzhitoNo ratings yet

- LesgilacionDocument1 pageLesgilacionAna Maria Lazo SandovalNo ratings yet

- Código ÉticaDocument10 pagesCódigo ÉticaAna Maria Lazo SandovalNo ratings yet

- Regimenes 3Document4 pagesRegimenes 3Ana Maria Lazo SandovalNo ratings yet

- R. TransbordoDocument13 pagesR. TransbordoAna Maria Lazo Sandoval100% (2)

- Riesgos de AuditoriaDocument17 pagesRiesgos de AuditoriaAna Maria Lazo SandovalNo ratings yet

- AduanaDocument5 pagesAduanaAna Maria Lazo SandovalNo ratings yet

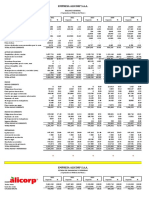

- U4 Alicorp Eva y Ratios 1Document21 pagesU4 Alicorp Eva y Ratios 1Ana Maria Lazo SandovalNo ratings yet

- Jurisprudencia Warrant y DpositoDocument7 pagesJurisprudencia Warrant y DpositoAna Maria Lazo SandovalNo ratings yet

- Delitos aduaneros: marco normativo, teórico e investigaciónDocument29 pagesDelitos aduaneros: marco normativo, teórico e investigaciónCt CharlesNo ratings yet

- Gestión de cuentas por cobrar y riesgos crediticiosDocument51 pagesGestión de cuentas por cobrar y riesgos crediticiosHenry D. Gonzales100% (1)

- Presupuesto IcaDocument10 pagesPresupuesto IcaAna Maria Lazo SandovalNo ratings yet

- Ejemplos Tecnicas de Auditoria (1) - 1Document14 pagesEjemplos Tecnicas de Auditoria (1) - 1Ana Maria Lazo SandovalNo ratings yet

- Calculo Wacc MINSURDocument7 pagesCalculo Wacc MINSURAna Maria Lazo SandovalNo ratings yet

- Volcan WordDocument32 pagesVolcan WordAna Maria Lazo SandovalNo ratings yet

- Delitos Aduaneros de Mayor Incidencia en TumbesDocument13 pagesDelitos Aduaneros de Mayor Incidencia en TumbesAna Maria Lazo SandovalNo ratings yet

- AnálisisDocument3 pagesAnálisisAna Maria Lazo SandovalNo ratings yet

- AudiDocument2 pagesAudiAna Maria Lazo Sandoval50% (2)

- Derecho AduaneroDocument3 pagesDerecho AduaneroAna Maria Lazo SandovalNo ratings yet

- Estudio Tecnico y Economico TrabajoDocument18 pagesEstudio Tecnico y Economico Trabajojuan100% (2)

- Análisis de decisión con métodos cuantitativosDocument14 pagesAnálisis de decisión con métodos cuantitativosamauryae0% (1)

- U2 - S5 - Ejercicios para Actividad VirtualDocument6 pagesU2 - S5 - Ejercicios para Actividad VirtualRayNo ratings yet

- Guiadidacticamercados FinancierosDocument48 pagesGuiadidacticamercados FinancierosOsman Cohaila AlferezNo ratings yet

- Guia 30Document12 pagesGuia 30Michell MorenoNo ratings yet

- Prueba Del Módulo 1 Básico-EntrepreneurshipDocument3 pagesPrueba Del Módulo 1 Básico-EntrepreneurshipMa Je50% (2)

- Caso Enron: La caída de la séptima empresa más grande de EE.UUDocument14 pagesCaso Enron: La caída de la séptima empresa más grande de EE.UUPaulina Chavira LopezNo ratings yet

- Corporacion LindleyDocument44 pagesCorporacion LindleyGianmarco ErickNo ratings yet

- Cotizacion Forero2 PDFDocument13 pagesCotizacion Forero2 PDFcamilaforero16No ratings yet

- Costos y Presupuestos. Flujo de EfectivoDocument11 pagesCostos y Presupuestos. Flujo de EfectivoTellez ArielNo ratings yet

- (Excel) Plantilla Renta 110 y 140 Mas Anexos Año Gravable 2014.Document43 pages(Excel) Plantilla Renta 110 y 140 Mas Anexos Año Gravable 2014.Angelica D. Jaramillo VelezNo ratings yet

- Revaluación de Activos FijosDocument6 pagesRevaluación de Activos FijosLuzgard LilithNo ratings yet

- Multiplicador bancario y curva LMDocument7 pagesMultiplicador bancario y curva LMArturo García FernándezNo ratings yet

- Chocolate BitterDocument168 pagesChocolate Bitteryemi rodriguez vilchezNo ratings yet

- Lo Qué Un Propietario de Una Pequeña Ferretería Puede Enseñarte Acerca de La Creación de ValorDocument6 pagesLo Qué Un Propietario de Una Pequeña Ferretería Puede Enseñarte Acerca de La Creación de ValorFlorencia Colunga GascónNo ratings yet

- Minería sostenible en Perú: oportunidad para el desarrolloDocument3 pagesMinería sostenible en Perú: oportunidad para el desarrollogeraldine mendozaNo ratings yet

- Tarea 2 de Contabilidad VDocument3 pagesTarea 2 de Contabilidad VyuberlyNo ratings yet

- Matematicas Financieras PDFDocument3 pagesMatematicas Financieras PDFFernando RVNo ratings yet

- Examen Final El UniversitarioDocument3 pagesExamen Final El UniversitarioSaulo GomezNo ratings yet

- Parcial Final - Guía de Creacion de PortafolioDocument3 pagesParcial Final - Guía de Creacion de PortafolioLaura MarroquinNo ratings yet

- Estado de Cuenta Libretón PremiumDocument7 pagesEstado de Cuenta Libretón PremiumEduardo SilverioNo ratings yet

- Aspectos Externos de Responsabilidad Social EmpresarialDocument6 pagesAspectos Externos de Responsabilidad Social EmpresarialJeshu SantillanNo ratings yet

- Comprobacion Balance Senati LunesDocument1 pageComprobacion Balance Senati LunesfelipeNo ratings yet

- Estudio contable Puno: Marco teórico y estructuraDocument26 pagesEstudio contable Puno: Marco teórico y estructuraLenin Tacanahui AriasNo ratings yet

- Apalancamiento Operativo y Financiero 14Document4 pagesApalancamiento Operativo y Financiero 14Javier MillonesNo ratings yet

- Temario Curso Invertir Desde Cero Marzo 2024Document5 pagesTemario Curso Invertir Desde Cero Marzo 2024maria perezNo ratings yet

- Tarea Uno Del 2do ParcialDocument4 pagesTarea Uno Del 2do ParcialMaria LariosNo ratings yet

- Sistema de ApareamientoDocument7 pagesSistema de ApareamientoHendersson Castillo100% (4)

- Silabo Mercado de DerivadoDocument4 pagesSilabo Mercado de DerivadoMatthew KleinNo ratings yet

- Macroeconomia FinalDocument14 pagesMacroeconomia FinalAccounting 2b Luis GaleanoNo ratings yet