AUDITING II

CHAPTER 14

AUDIT OF THE SALES AND COLLECTION CYCLE :

TEST OF CONTROL AND SUBSTANTIVE TESTS

OF TRANSACTIONS

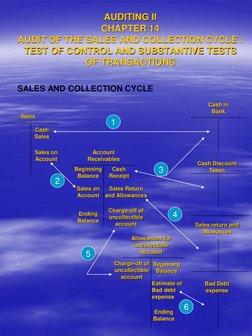

SALES AND COLLECTION CYCLE

Cash in

Bank

Sales

Cash

Sales

Sales on

Account

Account

Receivables

Beginning

Balance

Cash Discount

Taken

Cash

Receipt

Sales on

Sales Return

Account and Allowances

Ending

Balance

Charge-off of

uncollectible

account

4

Sales return and

allowances

Allowances for

uncollectible

Account

Charge-off of Beginning

uncollectible Balance

account

Estimate of

Bad debt

expense

Ending

Balance

Bad Debt

expense

�BUSINESS FUNCTIONS AND THE CYCLE AND

RELATED DOCUMENTS AND RECORD

Classes of Transaction, Accounts, Business Function, and Related Document and Records

for the Sales and Collection Cycles

Classes of

Transaction

Accounts

Involved

Business Function

Documents and Records

Sales

Account

Receivable

Processing Customer Orders

Cash Receipt

Cash in Bank

Account

Receivable

Processing and recording cash

receipt

Remittance Advice

Prelisting of Cash Receipt

Cash Receipt Transaction file

Cash Receipt Journal or listing

Sales Returns

and

Allowances

Sales return and

allowances.

Account

Receivables

Processing and recording Sales

return and allowances

Credit meme

Sales return and allow. journal

Charge-off of

uncollectible

account

Account

Receivable

Allowance for

doubtful Ac.

Charging-off uncollectible account

receivable

Uncollectible account

Authorization form

General Journal

Bad Debt

Expense

Bad Debt

Expense

Allowance for

doubtful acc.

Providing for bad debt

General Journal

Sales

Granting Credit

Shipping Goods

Billing Customers and recording

Sales

Customer Order

Sales Order

Customer order or sales order

Shipping Document

Sales Invoice

Sales Transaction file

Sales Journal or listing

Account Receivable master file

Account Receivable trial

balance

Monthly Statement

�Processing Customer Order

Customer order adalah suatu permintaan barang dari

pelanggan. CO dapat diterima dalam bentuk

telpon,surat atau bentuk tercetak lain yang

telah dikirim oleh pelanggan, melalui salesman

atau media lainnya seperti fax atau internet dan

sebagainya.

Sales order adalah dokumen untuk mengkomunikasikan deskripsi, kuantiti dan informasi lain

untuk barang yang diminta oleh pelanggan.

Granting Credit

Untuk penjualan kredit, sebelum barang dikirim maka

CO harus diotorisasi terlebih dahulu oleh

pejabat yang berwenang.

Shipping Goods

Shipping Document. Adalah suatu dokumen yang

disiapkan untuk mengirimkan barang yang

menunjukkan deskripsi barang, kuantitas terkirim dan

informasi lainnya. Contoh dari dokumen ini adalah

bill of lading. Di Indonesia biasanya menggunakan

SPB = Surat Pengiriman Barang atau Delivery Note

�Billing Customers and Recording Sales

Sales invoice adalah dokumen yang menunjukkan

kuantitas barang dijual, harga barang, beban

angkut, asuransi, syarat-syarat pengiriman dan

data relevan lainnya. Dokumen ini menunjukan

suatu cara yang menunjukkan kepada pelanggan

jumlah barang terjual dan tanggal jatuh tempo.

Sales Transaction file adalah file yang dihasilkan

komputer yang mencakup semua transaksi

penjualan yang diproses oleh sistem akuntansi

sesuai periode tertentu, seperti harian, mingguan,

bulanan atau tahunan. Ini mencakup semua

informasi yang di entry ke dalam sistem seperti

nama pelanggan, tanggal, jumlah, klasifikasi

akun, salesman dan komisi.

Sales Journal or Listing adalah suatu laporan yang

dihasilkan dari file transaksi penjualan yang

secara khusus mencakup nama pelanggan,

tanggal, jumlah dan klasifikasi akun untuk tiap

transaksi seperti divisi atau line produk. Juga

mengidentifikasi apakah penjuala kredit atau kas.

Account Receivable Master File adalah file yang

digunakan untuk mencatat individual sales,

penjualan kas dan sales return an allowances

untuk tiap pelanggan dan untuk menjaga saldo

hutang pelanggan.

Account Receivable Trial Balance adalah suatu daftar

jumlah yang dimiliki oleh masing-masing

pelanggan pada suatu tanggal tertentu. Ini

disiapkan dari account receivable master file.

Monthly Statement adalah suatu dokumen yang

dikirim melalui surat atau media elektornik ke

masing-masing pelanggan yang menunjukkan

saldo awal piutang, mutasi yang terjadi dan

salso akhir dari piutang pelanggan tersebut.

�Processing and Recording Cash Receipt

Remittance Advice adalah dokumen yang menyertai

sales invoice dan dikirmkan ke pelanggan dan

dapat dikembalikan kepada penjual dengan

pembayaran kas. RA digunakan untuk

menunjukkan nama pelanggan, nomor invoice,

dan jumlah yang diterima saat pembayaran.

Prelisting Cash Receipt adalah suatu daftar yang

disiapkan ketika kas diterima oleh seseorang

yang tidak punya tanggungjawab untuk mencatat

penjualan, piutang, atau kas dan juga orang yang

tidak punya akses untuk melakukan pencatatan

akuntansi.

Cash Receipt Transaction File adalah file yang

dihasilkan komputer yang mencakup semua

transaksi kas yang diproses oleh sistem

akuntansi pada suatu periode tertentu seperti

harian, bulanan dsb.

Cash Receipt Journal or Listing adalah laporan yang

dihasilkan dari file transaksi penerimaan kas

yang mencakup semua transaksi untuk semua

periode.

Cash Receipt Journal or Listing adalah laporan yang

dihasilkan dari file transaksi penerimaan kas

yang mencakup semua transaksi untuk semua

periode.

�Processing and Recording Sales Return and

Allowances

Credit Memo adalah dokumen yang suatu dokumen

yang menandakan suatu pengurangan di dalam

jumlah yang diterima pelanggan oleh karena

barang yang dikembalikan atau satu allowance

yang diberikan.

Sales Return and allowance journal adalah jurnal yang

digunakan untuk mencatat sales return and

allowances. Ini sama fungsinya dengan sales

journal.

Charging off Uncollectible Accounts Receivable

Uncollectible Account ASuthorization Form adalah

dokumen internal yang digunakan untuk

menunjukkan otoritas bahwa suatu AR dapat

dialokasikan sebagai uncollectible.

Providing for Bad Debts

Penetapan piutang macet harus memadai untuk

penjualan periode berjalan dimana perusahaan

akan tidak mampu untuk menagihnya di masa

datang.

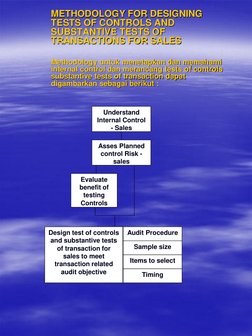

�METHODOLOGY FOR DESIGNING

TESTS OF CONTROLS AND

SUBSTANTIVE TESTS OF

TRANSACTIONS FOR SALES

Methodology untuk menetapkan dan memahami

internal control dan merancang tests of controls

substantive tests of transaction dapat

digambarkan sebagai berikut :

Understand

Internal Control

- Sales

Asses Planned

control Risk sales

Evaluate

benefit of

testing

Controls

Design test of controls

and substantive tests

of transaction for

sales to meet

transaction related

audit objective

Audit Procedure

Sample size

Items to select

Timing

�Understand Internal Controls

Metode yang bisa digunakan adalah dengan

mempelajari flowchart, melakukan interviu dan

melakukan walk trough atas flowchart tersebut.

Contoh flow chart sales pada Gb. 14.3

Assess Planned Control Risk - Sales

Ada 4 tahap :

1.

Framework untuk assessing control risk, see

2.

3.

4.

chapter 10.

Identify the key internal controls and weakness for sales.

Associate key and weakness with the objective

Asses control risk for objective by evaluating the controls

and weakness for each objective.

Adequate Separation of duties

Pemisahan tugas yang memadai sangat berguna untuk

mencegah berbagai salah saji, baik sengaja maupun

tidak. Untuk mencegah fraud, penting bahwa orang

yang bertanggungjawab untuk menginput sales dan

cash receipt tidak punya akses untuk memegang kas.

Proper Authorization

Ada 3 hal kunci yang menjadi perhatian auditor : credit

diotorisasi secara layak sebelum penjualan terjadi,

barang dikirim hanya setelah otorisasinya layak, dan

haga termasuk freight dan beban lainnya sudah

diotorisasi dengan layak.

Adequate Documents and Records

Karena komputer memiliki sistem yang unik dalam

mencatat transaksi, adalah sulit untuk mengevaluasi

apakah procedure nya dirancang untuk kontrol yang

maximum.

Prenumbered Documents

Prenumbered dokumen ditujukan untuk mencegah

kegagalan untuk menagih atau mencatat dan juga

terjadinya duplikasi atas taguhan dan catatan.

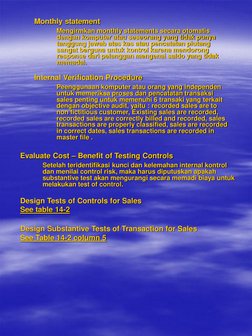

�Monthly statement

Mengirmkan monthly statements secara otomatis

dengan komputer atau seseorang yang tidak punya

tanggung jawab atas kas atau pencatatan piutang

sangat berguna untuk kontrol karena mendorong

response dari pelanggan mengenai saldo yang tidak

memadai.

Internal Verification Procedure

Peenggunaan komputer atau orang yang independen

untuk memeriksa proses dan pencatatan transaksi

sales penting untuk memenuhi 6 transaki yang terkait

dengan objective audit, yaitu : recorded sales are to

non fictitious customer, Existing sales are recorded,

recorded sales are correctly billed and recorded, sales

transactions are properly classified, sales are recorded

in correct dates, sales transactions are recorded in

master file .

Evaluate Cost Benefit of Testing Controls

Setelah teridentifikasi kunci dan kelemahan internal kontrol

dan menilai control risk, maka harus diputuskan apakah

substantive test akan mengurangi secara memadi biaya untuk

melakukan test of control.

Design Tests of Controls for Sales

See table 14-2

Design Substantive Tests of Transaction for Sales

See Table 14-2 column 5

�Recorded Sales Exist

Untuk objective ini, auditor memperhatikan 3 jenis

salah saji : sales di jurnal tapi tak ada pengiriman,

sales dicatat lebih dari satu kali, dan pengiriman

barang dilakukan kepada pelanggan fiktif dan dicatat

sebagai penjualan. Type 1 dan 2 bisa sengaja atau tidak

sengaja, tetapi yang ke tiga selalu disengaja.

Recorded sales for which there was no shipment

Auditor dapat melacak dari entry yang dipilih

dalam sales journal untuk meyakinkan bahwa copy

yang terkait atas dokumen pengiriman dan lainnya

ada. Jika auditor curiga tentang kemungkinan

adanya duplikasi palsu dari copy shipping

dokumen, maka penting untuk melacak jumlah

yang ada pada catatan persediaan sebagai test

apakah persediaan telah terkurangi.

Sales Recorded more than once

Duplikasi penjualan dapat ditentukan dengan

memeriksa daftar yang telah diurut berdasarkan

nomor dari transaksi sales yang telah dicatat.

Auditor juga dapat melakukan test pada shipping

dokumen yang di cancel. Dokumen shipping yang

di cancel dapat digunakan untuk mencatat sales

lainnya.

Shipment made to Nonexistent Customer

Kecurangan ini biasanya terjadi hanya jika orang

yang mencatat trnasaksi penjualan juga

mempunyai otoritas untuk pengiriman.

�Existing Sales Transactions Are Recorded

Pada banyak proses audit, substantive test of

transaction tidak dilakukan untuk tujuan completeness

dimana overstatement of asset dan greater income

menjadi perhatian yang lebih besar dalam audit sales

dari pada understatement. Jika kontrol tidak memadai

dimana tidak ada independent internal tracing dari

shipping dokumen ke sales journal, maka substantive

test perlu dilakukan.

Direction of Test

Adalah penting untuk mengerti perbedaan

antara tracing dari dokumen sumber ke jurnal

dan tracing back dari jurnal ke dokumen

sumber. Yang pertama adalah test untuk adanya

omitted transaction (completenes objective),

sedangkan yang kedua adalah test untuk non

existent transaction (existent objective).

Berikut adalah gambar direction test tersebut

Customer

order

Shipping

Document

Duplicate

sales

invoice

Sales

Journal

General

Ledger

Completeness

Start

Existence

Start

Documents

Recordings

Account

Receivable

Master File

�Sales Are Accurately Recorded

Pencatatan transksi penjualan yang akurat,

memperhatikan hal-hal berikut : pengiriman jumlah

barang yang dipesan, penagihan yang akurat atas

barang yang dikirim, dan pencatatan yang akurat atas

jumlah tagihan pada catatan akuntansi. Substantive

test untuk meyakinkan bahwa masing-masing apek

akurasi ini benar dan dilakukan untuk tiap audit.

Substantive test of transaction umumnya mencakup

menghitung kembali informasi yang ada pada catatan

akuntansi untuk memverifikasi apakah hal tersebt

sudah memadai.

Recorded Sales Are Properly Classified

Jika terjadi penjualan kas, maka sepatutnya dicatat

pada kas, bukan pada piutang. Juga jika ada penjualan

fixed asset mencatat nya pada akun yang sesuai, tidak

pada akun sales. Untuk perusahaan yang memiliki

berbagai segmentasi produk, maka harus mencatatnya

juga pada produk yang sesuai.

Sales Are Recorded on the Correct Dates

Sales harus ditagih dan dicatat secepat mungkin

setelah pengiriman untuk meyakinkan bahwa sales

dicatat pada periode yang sesuai. Pencatatan transaksi

sales yang tepat waktu juga akan mengurangi

terjadinya misstatement.

Sales Transactions are Properly included in the Master

File and Correctly Summarized

Pemasukan yang memadai atas semua transaksi sales

dalam account receivable master file sangat penting

karena akurasi pencatatan ini berpengaruh pada

kemampuan klien untuk menagih piutang yang

outstanding. Demikian juga halnya Sales jurnal harus

dijumlah secara benar dan harus di posting ke GL.

�Summary of Methodology for Sales

Gambar 14-2 dan Table 14-2 mengikhtisarkan metode yang telah

dibahas. Gambar 14-2 menunjukkan metodologi dalam

mendesain test of controls dan substantive test of transaction

untuk sales. Table 14-2 meggabungkan ke empat bagian dalam

diskusi sebelumya.

Transaction related audit objective (column 1)

Transaction related audit objective pada table itu

diturunkan dari kerangka yang telah dibahas pada bab

sebelumnya. Meskipun intrernal control tertentu

memenuhi lebih dari 1 objective, hal tersebut dipisah

untuk mendapat assesement of control risks yang lebih

baik.

Key Internal Controls (column 2)

Internal control untuk sales dirancang untuk mencapai

6 hal tentang transaction related audit objective. Jika

kontrol yang diperlukan untuk memenuhi salah satu

objective tidak memadai, maka salah saji yang terkait

dengan objective meningkat, tanpa mengaiktakn

dengan objective lainnya.

Test of Controls (column 3)

Untuk tiap internal control pada kolom 2, maka

dirancang test of conrol untuk memverifikasi

efektivitasnya .

Weaknesses (column 4)

Weakness yang diidentifikasi oleh auditor

menunjukkan tidak adanya internal kontrol yang efektif.

Auditor harus mengevaluasi weakness dengan

mempertimbangkan potensi salah saji yang mungkin

terjadi dan penganti kontrol tersebut.

Substantive Tests of Transaction (column 5)

Kegunanan dari test ini adalah untuk menentukan

apakah terdapat salah saji keuangan dalam transaksi

sales. Pada Table 14-2 substantive tests of transaction

terkait dengan ojbjective pada kolom 1

�METHODOLOGY FOR DESIGNING TESTS OF

CONTROLS AND SUBSTANTIVE TESTS OF

TRANSACTION FOR CASH RECEIPT

Metode yang sama digunakan untuk merancang tests of control

dan substantive tests of transaction untuk penjualan kas.

Gambar 14-5 adalah control risk matrix untuk cash

receipt.

Key Internal controls, common tests of controls dan

substantive tests of transaction untuk memenuhi

transaction related audit objective untuk penerimaan kas

dapat dilihat pada Table 14-3.

Determine whether Cash Receipt was Recorded

Pencurian kas yang paling sulit dideteksi auditor adalah

yang pencurian yang terjadi sebelum cash dicatat pada

cash receipt journal atau daftar lainnya, khususnya jika

sales dan cash receipt dicatat bersamaan. Contohnya jika

penjaga toko mengambil cash dan secara sengaja tidak

memproses penerimaan kas pada kas register, maka sangat

sulit untuk menemukan pencurian itu. Untuk mencegah

kecurangan ini, maka internal kontrol pada Table 14-3

objective ke 2 banyak digunakan oleh perusahaan.

Prepare Proof of Cash Receipt

Prosedur audit yang berguna untuk test apakah semua

penerimaan kas yang tercatat sudah disimpan di bank

adalah dengan Proof of Cash Receipt. Pada test ini, total

penerimaan kas yang tecatat pada cash receipt journal

untuk periode tertentu direkonsilasi dengan setoran yang

dilakukan untuk perode yang sama. Bisa saja terjadi selisih,

karena adanya deposit in transit dan hal lain, tetapi

jumlahnya dapat direkonsiliasi dan dibandingkan.

�Test to Discover Lapping of Accounts Receivable

Lapping adalah penangguhan pencatatan atas penagihan

piutang untuk merahasiakan adanya kekurangan kas / cash

shortage. Pencurian ini dilakukan oleh orang yang meng

handle penerimaan kas dan mengentry ke system

akuntansi. Ia menunda pencatatan penerimaan kas dari satu

customer dan menutupinya dengan penerimaan dari

customer lainnya. Pegawai tersebut harus terus menerus

menutupi shortgage tersebut dengan lapping yang berulang

atau dengan cara lain untuk menutupi shortage ini.

Pencurian seperti ini dapat dicegah dengan separation of

duties dan juga kebijakan cuti yang diwajibkan untuk

pegawai tersebut. Hal ini dapat dideteksi dengan

membandingkan nama, jumlah dan tanggal yang tercantum

dalam remittance advice dengan cash receipt journal dan

deposit slip yang terkait.

�AUDIT TESTS FOR UNCOLLECTIBLE ACCOUNTS

Perhatian utama dari test atas penghapusan piutang tak tertagih

adalah suatu kemungkinan bahwa klien menutupi

pencuriannya dengan mneghapus piutang tersebut yang

sebenarnya sudah tertagih. Kontrol utama untuk mencegah

pencurian seperti ini adalah otorisasi yang memadai untuk

menghapus piutang tak tertagih oleh management setelah

melalui investigasi yang memadai kenapa customer belum

membayar.

ADDITIONAL INTERNAL CONTROLS OVER

ACCOUNT BALANCES

Terdapat internal control yang terkait langsung dengan account

balances yang belum dibahas atau diuji sebagai bagian

dalam tests of control and substantive tests of transaction,

dikenal sebagai balance related audit. Hal itu adalah :

Realizable Value, Right and Obligations dan Presentation

and Disclosure.

Realizable Value adalah hal yang sangat penting terkait masalah

balance related audit karena kolektibiltas piutang adalah

item utama dalam laporan keuangan dan sering menjadi

masalah hukum bagi akuntan. Right and Obligation dan

Presentation and Disclosure adalah masalah yang tidak

terlalu penting pada piutang. Sehingga personnel

accounting yang kompeten menjadi kontrol yang memadai

untuk hal ini

EFFECT OF RESULTS OF TEST OF CONTROLS

AND SUBSTANTIVE TESTS OF TRANSACTIONS

Hasil dari kedua test diatas sangat berpengaruh pada proses audit

selanjutnya khususnya substantive test of details of balance.

Bagian audit yang banyak dipengaruhi oleh tests of controls

and substantive test of transactions untuk sales and

collections cycle adalah : piutang, kas, beban piutang tak

tertagih, dan penyisihan piutang ragu-ragu. Lebih lanjut jika

test tidak memuaskan, maka penting untuk melanjutkan

pengujian pada propriety of sales, sales return and

allowances, charge off uncollectible accounts and processing

of cash receipt.,

�Figure 14-7 :

Types of Audit Tests for the Sales

and Collection Cycles

Sales

Acc. Receivables

Cash in Bank

Sales transaction

Cash receipt Trans.

Audited by

TOC,STOT and AP

Audited by

TOC,STOT and AP

Ending Bal.

Audited by

AP and TDB

Test of Control

(including procedures

to obtain an understanding

of internal control) (TOC)

Ending Bal.

Audited by

AP and TDB

Substantive

Test of

Transaction

(STOT)

Analytical

Procedure

(AP)

Test of

Details of

Balance

(TDB)

Sufficient

Competence

Evidence

Per GAAS