You might also like

- Code Du Travail Au MarocDocument187 pagesCode Du Travail Au MarocSAKSIK100% (50)

- Hôtel Campanile Roissy Le Mesnil AmelotDocument2 pagesHôtel Campanile Roissy Le Mesnil AmelotaboumoussaNo ratings yet

- Socialisme AllemandDocument364 pagesSocialisme AllemandaboumoussaNo ratings yet

- Les Juifs Et La Vie Economique ExtraitDocument26 pagesLes Juifs Et La Vie Economique Extraitaboumoussa100% (1)

- Traité de Paix de Tétouan, 26 Avril 1860 (Extraits)Document12 pagesTraité de Paix de Tétouan, 26 Avril 1860 (Extraits)aboumoussaNo ratings yet

- Traitement Thermique Des Aciers PDFDocument66 pagesTraitement Thermique Des Aciers PDFaboumoussaNo ratings yet

- Loi 18.00 Sur La Copropriété PDFDocument17 pagesLoi 18.00 Sur La Copropriété PDFaboumoussaNo ratings yet

- Traité de Paix de Tétouan, 26 Avril 1860 (Extraits)Document12 pagesTraité de Paix de Tétouan, 26 Avril 1860 (Extraits)aboumoussaNo ratings yet

- La Charte Du Service Après VenteDocument2 pagesLa Charte Du Service Après VenteaboumoussaNo ratings yet

- Traité de Paix de Tétouan, 26 Avril 1860 (Extraits)Document12 pagesTraité de Paix de Tétouan, 26 Avril 1860 (Extraits)aboumoussaNo ratings yet

- Carte Des Ressources Du Sous-Sol Marocain Et Projets D'exploration (2012)Document1 pageCarte Des Ressources Du Sous-Sol Marocain Et Projets D'exploration (2012)Conjoncture - CFCIM100% (1)

- 6th Central Pay Commission Salary CalculatorDocument15 pages6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Chute Des Ventes de PC PDFDocument2 pagesChute Des Ventes de PC PDFaboumoussaNo ratings yet

- Traité de Paix de Tétouan, 26 Avril 1860 (Extraits)Document12 pagesTraité de Paix de Tétouan, 26 Avril 1860 (Extraits)aboumoussaNo ratings yet

- TCVM Prof III PV Plan MerchandisingDocument1 pageTCVM Prof III PV Plan Merchandisingapi-3732641No ratings yet

- LeconomisteDocument1 pageLeconomisteaboumoussaNo ratings yet

- Dossier Fluor - DR Jean-Marc Brunet (Dangers Du Fluor)Document36 pagesDossier Fluor - DR Jean-Marc Brunet (Dangers Du Fluor)Arion100% (1)

- Manuel D'utilisation TPE 1Document6 pagesManuel D'utilisation TPE 1Ahmed El BoumeshouliNo ratings yet

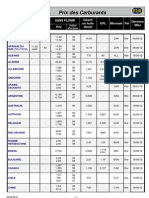

- Prix CarburantsDocument6 pagesPrix CarburantsaboumoussaNo ratings yet

- Fichier1 FRDocument11 pagesFichier1 FRaboumoussaNo ratings yet

- 6th Central Pay Commission Salary CalculatorDocument15 pages6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- 6th Central Pay Commission Salary CalculatorDocument15 pages6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Robinetterie Lexique-FR-GBDocument8 pagesRobinetterie Lexique-FR-GBMiszka100% (1)

- Iec 62264-3-2016Document176 pagesIec 62264-3-2016xuchengze28No ratings yet

- Nouvel Ipad 10 - Recherche GoogleDocument1 pageNouvel Ipad 10 - Recherche Googleskvj88tww6No ratings yet

- Batteire Pour Ordinateur Portable AcerDocument4 pagesBatteire Pour Ordinateur Portable AcerbatterieordinateurNo ratings yet

- Tarifs de Reparation AppleDocument4 pagesTarifs de Reparation Applegard30No ratings yet

- Coque Design - RhinoShield FranceDocument1 pageCoque Design - RhinoShield Francepaoli ghjuliaNo ratings yet

- PC Emission Des Bips Au DémarrageDocument2 pagesPC Emission Des Bips Au DémarrageworkfreelyNo ratings yet

- Analyse Actvité 01 Au 09 Janvier (Par UB Et Par FRS)Document120 pagesAnalyse Actvité 01 Au 09 Janvier (Par UB Et Par FRS)hamidNo ratings yet

- CODE ImmoDocument10 pagesCODE ImmoyacsonyackNo ratings yet

- Optiplex 3020 Desktop Setup Guide en UsDocument2 pagesOptiplex 3020 Desktop Setup Guide en UsfreddieooiNo ratings yet

- Histoire de Microsoft WindowsDocument13 pagesHistoire de Microsoft WindowsSERGE-ANDRE KABISAYI KALUBINo ratings yet

- User GuidesDocument69 pagesUser GuidesKaung KaungNo ratings yet

- PC Portable Gamer Asus Fx505gt-Hn004t - 15,6 FHD 144hz - Core I5-10300h - Ram 8go - SSD 512go - Nvidia GTX 1650 - Win10 - AzertDocument1 pagePC Portable Gamer Asus Fx505gt-Hn004t - 15,6 FHD 144hz - Core I5-10300h - Ram 8go - SSD 512go - Nvidia GTX 1650 - Win10 - AzertYoussef HilmiNo ratings yet

- C'est Quoi La Différence Entre Volume Et Partition - Yahoo Questions - Réponses PDFDocument8 pagesC'est Quoi La Différence Entre Volume Et Partition - Yahoo Questions - Réponses PDFAmiroucheNo ratings yet

- 0401 Bios Basic Input Output System TutorielDocument57 pages0401 Bios Basic Input Output System TutorielSweet-manNo ratings yet

- PC Contre Mac - Fin de La Guerre ! (PC Vs Mac - End of The War !)Document3 pagesPC Contre Mac - Fin de La Guerre ! (PC Vs Mac - End of The War !)Halim GHazaouetNo ratings yet

- DocumentoDocument12 pagesDocumentoSalvadorRodriguesNo ratings yet

- Prix CondorDocument2 pagesPrix CondorBonnesAffairesConstantineNo ratings yet

- Prez Esim Sept 21Document6 pagesPrez Esim Sept 21Mouad elhartiNo ratings yet

- Marche AFRICA RICE Aout 2020Document2 pagesMarche AFRICA RICE Aout 2020Mouhamet Lamine AïdaraNo ratings yet

- Activation Du Wifi Integre Sur Un PC Portable 7215 mczk51 PDFDocument3 pagesActivation Du Wifi Integre Sur Un PC Portable 7215 mczk51 PDFHackooNo ratings yet

- Offre CASH CREDIT SMARTPHONE ET INFORMATIQUE GRAND PUBLIC-2Document4 pagesOffre CASH CREDIT SMARTPHONE ET INFORMATIQUE GRAND PUBLIC-2Sophia AgenceNo ratings yet

- Canon Pixma MX495 EN DEDocument2 pagesCanon Pixma MX495 EN DEDaniel KampeNo ratings yet

- EquipementDocument27 pagesEquipementHamza EchaouiNo ratings yet

- Smart WatchDocument6 pagesSmart WatchMoussaoui Ferhat SofianeNo ratings yet

- Facture Fnac IPADDocument1 pageFacture Fnac IPADAbdallah SAAD SAOUD67% (3)

- Avantages Et Inconvã©nients de Mac OsDocument5 pagesAvantages Et Inconvã©nients de Mac Oshadjer mehNo ratings yet

- MacDocument14 pagesMacMourad Sellak0% (1)