Professional Documents

Culture Documents

Labor Al

Uploaded by

tacnaperuCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Labor Al

Uploaded by

tacnaperuCopyright:

Available Formats

Informativo

Vera Paredes

Abg. Ricardo Salvatierra Valdivieso *

I nforme

Seguro Complementario de Trabajo de Riesgo - SCTR

I. MARCO LEGAL

- Ley N 26790 Ley de Modernizacin de

la Seguridad Social en Salud.

- Decreto Supremo N 009-97-SA Regla-

mento de la Ley N 26790.

- Resolucin Ministerial N 090-97-TR/DM

Registro de entdades que Desarrollan

Actvidades de Riesgo.

- Decreto Supremo N 003-98-SA Aprue-

ban Normas Tcnicas del Seguro Com-

plementario de Trabajo de Riesgo.

- Decreto N 042-F Reglamento de Seguri-

dad Industrial.

- Decreto Supremo N 09-2005-TR Re-

glamento de Seguridad y Salud en el

Trabajo.

II. INTRODUCCIN

El Seguro Complementario de Trabajo de

Riesgo SCTR, este seguro fue creado en el

ao 1997 (mayo), mediante la Ley N 26790,

Ley de la Modernizacin Social en Salud.

Este seguro otorga cobertura adicional, a la

prestada por la Seguridad Social ESSALUD,

por accidentes de trabajo y enfermedades

profesionales a los afliados regulares del

seguro Social de Salud, es obligatorio y

por cuenta de las entdades empleadoras

que desarrollan las actividades de alto

riesgo sealadas en el anexo 5 del Decreto

Supremo N 009-97-SA y ampliadas en las

Normas Tcnicas del Decreto Supremo N

003-98-SA.

El SCTR es otorgado tanto para obreros

como para empleados que realicen sus

labores dentro de un centro laboral consi-

derado como de riesgo.

El SCTR es de libre contratacin con la ONP

o con empresas de seguros debidamen-

Tcnicas del Decreto Supremo N 003-98-

SA). Incluye a las unidades administratvas

y de servicios que, por su proximidad a las

unidades de produccin, exponen al per-

sonal al riesgo de accidentes de trabajo o

enfermedad profesional.

ACCIDENTE DE TRABAJO

Se considera accidente de trabajo, toda

lesin orgnica o perturbacin funcional

causada en el centro de trabajo o con

ocasin del trabajo, por accin imprevista,

fortuita u ocasional de una fuerza externa,

repentna y violenta que obra sbitamente

sobre la persona del trabajador o debida al

esfuerzo del mismo.

ENFERMEDAD PROFESIONAL

Se entende como enfermedad profesional

todo estado patolgico permanente o tem-

poral que sobreviene al trabajador como

consecuencia directa de la clase de trabajo

que desempea o del medio en que se ha

visto obligado a trabajar.

IV. ACTIVIDADES QUE SE ENCUENTRAN

COMPRENDIDAS DENTRO DEL SEGURO

COMPLEMENTARIO DE TRABAJO DE

RIESGO

Segn el Anexo N 5 de la Ley N 26790 y

ampliadas en las Normas Tcnicas segn De-

creto Supremo N 003-98-SA, las empresas

que desarrollan alguna de las actvidades

indicadas a contnuacin estn obligadas a

contratar este seguro:

Extraccin de madera

te acreditadas a eleccin de la entidad

empleadora. Las entdades empleadoras

que desarrollan actvidades de alto riesgo

deben inscribirse como tales en el registro

que administra el Ministerio de Trabajo y

Promocin del Empleo, entdad que su-

pervisar el cumplimiento de la obligacin

de contratar el seguro complementario de

trabajo de riesgo aplicando las sanciones

administratvas por su incumplimiento.

III. DEFINICIONES

SEGURO COMPLEMENTARIO DE TRABAJO

DE RIESGO

Es el seguro por accidentes de trabajo y

enfermedades profesionales creado por la

Ley N 26790 Ley de Modernizacin de la

Seguridad Social en Salud, que reemplaza

al seguro por accidentes de trabajo y en-

fermedades profesionales (SEGATEP) de la

Ley N 18846 (derogada), que amparaba

exclusivamente a los trabajadores obreros y

era administrado por el IPSS, ahora EsSalud,

y se rige de acuerdo a las Normas Tcnicas

del Decreto Supremo N 003-98-SA. Otor-

ga coberturas por accidentes de trabajo y

enfermedad profesional a los trabajadores,

empleados y obreros y que laboran en un

centro de trabajo de alto riesgo, de las ac-

tvidades que se detallan en el Anexo 5 del

mencionado Decreto Supremo.

CENTRO DE TRABAJO DE RIESGO

Se considera centro de trabajo de riesgo al

establecimiento de la entdad empleadora

en el que se ubican las unidades de produc-

cin en las que se realizan las actvidades de

riesgo (inherentes a las actvidades descri-

tas en el Anexo N 5 del Decreto Supremo

N 009-97-SA y ampliadas en las Normas

Seccin Laboral

D

Contenido

INFORME

Seguro Complementario de Trabajo de Riesgo - SCTR ........................................................................................................ D-1

CASOS PRCTICOS ............................................................................................................................................................... D-4

CONSULTORIA

Informacin para trabajadores afliados al SCTR ............................................................................................................ D-8

Rgimen Laboral de la Pequea Empresa ........................................................................................................................ D-8

Incentvo al cese del trabajador ....................................................................................................................................... D-8

El Contrato por Necesidades del Mercado ....................................................................................................................... D-8

Plazo para eleccin del Sistema Pensionario ................................................................................................................... D-9

Benefcios Sociales de Trabajador Agrario ....................................................................................................................... D-9

ACTUALIDAD

Aprueban Nueva Versin del PDT 0601 Planilla Electrnica .......................................................................................... D-9

MODELOS Y FORMATOS

Cosignacin de Benefcios Sociales ................................................................................................................................. D-10

JURISPRUDENCIA SUMILLADA ............................................................................................................................................ D-11

MEMODATOS ...................................................................................................................................................................... D-11

INDICADORES LABORALES .................................................................................................................................................. D-12

* Abogado en Derecho egresado de la USMP. Especialista en

Derecho Laboral . Miembro del Staf de Asesora del Informatvo

Vera Paredes

D - 1

Informativo

Vera Paredes

2da Quincena de Enero

Pesca

Petrleo crudo y gas natural

Extraccin de otros minerales

Industria del tabaco

Fabricacin de textles

Cuero y sucedneos

Madera y corcho

Sustancias qumicas industriales

Fabricacin de otros productos qumi-

cos

Refneras de petrleo

Productos derivados del petrleo y

carbn

Fabricacin de productos plstcos

Fabricacin de productos de vidrio

Fabricacin de otros productos mine-

rales

Industria bsica del hierro y acero

Industria bsica de metales no ferrosos

Fabricacin de productos metlicos

Construccin de maquinarias

Electricidad gas y vapor

Construccin

Transporte areo

Servicios de saneamiento

Servicios mdicos, odontolgicos, sani-

dad, veterinaria

Trabajadores Portuarios

Periodistas que desarrollan trabajos de

campo

V. ENTIDADES EMPLEADORAS OBLIGA-

DAS A CONTRATAR EL SEGURO COMPLE-

MENTARIO DE TRABAJO DE RIESGO

Dentro del grupo de empresas que se

encuentran en la obligacin de contratar

para sus trabajadores el SCTR, podemos

mencionar:

a. Empresas que realizan las actvidades se-

aladas en el Anexo 5 de la Ley N 26790

y ampliadas en las Normas Tcnicas segn

Decreto Supremo N 003-98-SA, siendo

de su cuenta el costo de las primas.

b. Empresas de intermediacin o provisin

de mano de obra que destaque personal

hacia centros donde se ejecuten las act-

vidades de riesgo, tales como:

- Cooperatvas de trabajadores

- Empresas de servicios especiales

- Contratstas y subcontratstas

c. Las entidades empleadoras que con-

traten obras, servicios o mano de obra

provenientes de las entdades descritas

anteriormente, estn obligadas a verifcar

que todos los trabajadores destacados en

su centro de trabajo estn debidamente

asegurados conforme al Decreto Supre-

mo N 003-98-SA.

d. Responsabilidad Solidaria, en caso con-

trario, la empresa usuaria contratar el

seguro por cuenta propia a fn de garan-

tzar la cobertura a dichos trabajadores,

bajo pena de responder solidariamente

con tales empresas proveedoras, frente

al trabajador afectado, ante ESSALUD

y a la ONP por las obligaciones previs-

tas.

VI. ASEGURADOS OBLIGATORIOS AL

SEGURO COMPLEMENTARIO DE

TRABAJO DE RIESGO

Es de obligacin que la totalidad de traba-

jadores del centro de trabajo en el cual se

desarrollan las actvidades de riesgo, sean

empleados u obreros, eventuales, tempora-

les o permanentes, cuenten con el SCTR.

Los trabajadores de la empresa que, no

perteneciendo al centro de trabajo donde

se desarrollan las actvidades de riesgo, se

encuentran expuestos al riesgo por razn

de sus funciones, a juicio de la entidad

empleadora y bajo las responsabilidades

previstas, debern contar obligatoriamente

con el SCTR.

VII. ACCIDENTE DE TRABAJO,

ACCIDENTE COMN Y ENFERMEDADES

PROFESIONALES

Se consideran accidentes de trabajo:

El causado en el centro de trabajo o con

ocasin de este.

Durante la ejecucin de rdenes o bajo

autoridad del empleador an fuera del

centro y de las horas de trabajo.

Antes, durante o despus de la jornada

laboral, si el trabajador se hallara en

cualquier centro de trabajo aunque no se

trate de un centro de trabajo de riesgo.

El que sobrevenga por accin del em-

pleador o tercera persona durante el

trabajo.

No son liderados accidentes de trabajo:

El accidente sufrido en el trayecto de ida

y de retorno del trabajo.

El provocado intencionalmente.

Por incumplimiento del trabajador de una

orden escrita especfca del Empleador.

En ocasin de actvidades recreatvas,

deportvas o culturales.

Durante permisos, licencias, vacaciones.

Uso de sustancias alcohlicas o drogas.

En estado de guerra, conmocin civil o

terrorismo.

Convulsin de la naturaleza. Fusin nu-

clear.

Todo accidente que no sea califcado como

accidente de trabajo; ser tratado como

accidente comn sujeto al Rgimen General

del Seguro Social de ESSALUD.

Son considerados enfermedades profesio-

nales que sern tratados a travs del SCTR,

las siguientes:

Neumoconiosis causada por polvos mi-

nerales esclergenos (silicosis, antracosi-

licosis, asbestosis y silicosis tuberculosis,

siempre que la silicosis sea una causa

determinada de incapacidad o muerte).

Enfermedades causadas por el berilio

(giucinio), fsforo, magnesio, cromo,

arsnico, mercurio, plomo o sus com-

puestos txicos, entre otros.

Los expuestos a radiaciones ionizantes.

Entre otros.

VIII. DEBERES DE LA ENTIDAD EMPLEA-

DOR Y DEL TRABAJADOR

Son deberes de la entdad empleadora que

realiza actvidades de riesgo, relacionada

con el Seguro Complementaria de Trabajo

de Riesgo, los siguientes:

Inscribirse en el registro del Ministerio de

Trabajo y Promocin del Empleo (Actvi-

dades de Trabajo de Riesgo)

Verifcar que todos los trabajadores des-

tacados en su centro de labores estn

debidamente asegurados con el SCTR

conforme al Decreto Supremo N 003-

98-SA.

Facilitar la capacitacin de los trabaja-

dores del Centro de Trabajo en materia

de salud ocupacional y seguridad indus-

trial.

Informar sobre los accidentes de trabajo

y enfermedades profesionales.

Seccin Laboral

D - 2

D

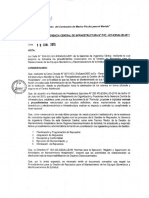

Las empresas que realizan las Actvidades sealadas en el

Anexo 5 del D.S. N 00997-SA.

Empresas de

Servicios

Especiales

Cooperatva de

Trabajadores

Contratstas y

Subcontratstas

Insttuciones de Inter-

mediacin o provisin

de mano de obra

Informativo

Vera Paredes

2da Quincena de Enero

Difundir entre los trabajadores las coberturas y procedimientos

del Seguro Complementario de Trabajo de Riesgo.

Son deberes del trabajador que labora en entdades que desarrollan

actvidades de riesgo, los siguientes:

Procurar el cuidado integral de su salud.

Suministrar informacin clara, veraz y completa sobre su estado

de salud.

Cumplir las normas, reglamentos e instrucciones de los progra-

mas de seguridad y salud ocupacional de la Entdad Empleado-

ra.

Partcipar en la prevencin de riesgos profesionales.

IX. COBERTURAS QUE OTORGA EL SEGURO COPLEMENTARIO

DE TRABAJO DE RIESGO A LOS TRABAJADORES

El SCTR otorga a los trabajadores que se encuentran asegurados

con este tpo de seguro las coberturas siguientes:

1. La Cobertura de Salud, la cual es ofrecida por EsSalud o las ent-

dades prestadoras de Salud (EPS).

2. La Cobertura de Invalidez, Sobrevivencia y Gastos de Sepelio la

cual es ofrecida por la ONP o por las compaas de Seguros.

3. Cobertura de Salud por Trabajo de Riesgo y Enfermedades Pro-

fesionales, EsSalud o la Entdad Prestadora de Salud (EPS) con

las que la entdad empleadora haya contratado esta cobertura

otorgar al trabajador como mnimo las siguientes prestacio-

nes:

a. Asistencia y asesoramiento preventvo promocional en

salud ocupacional a la Entdad Empleadora y a los Asegu-

rados.

b. Atencin mdica, farmacolgica, hospitalaria y quirrgica,

cualquiera fuere su nivel de complejidad hasta la recuperacin

total del asegurado, la declaracin de invalidez total o parcial

permanente o su fallecimiento.

c. El asegurado conserva su derecho de ser atendido por el Se-

guro Social en Salud con posterioridad al alta o la declaracin

de invalidez permanente.

d. Rehabilitacin y readaptacin laboral al asegurado invlido

bajo este seguro.

e. Aparatos de prtesis y ortopdicos que necesite el asegu-

rado bajo este seguro.

4. Cobertura de Invalidez, Sobrevivencia y Gastos de Sepelio:

a. Pensin de Sobrevivencia: La Aseguradora pagar pensiones

de sobrevivencia a los benefciarios en caso de fallecimiento

del asegurado.

b. Pensin de Invalidez: La Aseguradora pagar pensiones de

invalidez al asegurado que como consecuencia de un accidente

de trabajo o enfermedad profesional quedara en situacin de

invalidez.

c. Gastos de Sepelio: En caso de fallecimiento de un asegurado, la

aseguradora reembolsar los gastos de sepelio a la persona na-

tural o jurdica que los hubiera sufragado, previa presentacin

de los documentos originales que sustenten dicho gasto.

PENSIN DE INVALIDEZ QUE

PROPORCIONA EL SCTR

COBERTURA

DE INVALIDEZ

CONDICIN BENEFICIO

Parcial

Permanente

En caso sea un grado igual

o superior al 20% e inferior

al 50%

24 mensualidades en forma

proporcional a la que co-

rrespondera por invalidez

Total Permanente.

Parcial

Permanente

En caso sea un grado igual o

superior al 50% pero menor

a los 2/3.

Pensin Vitalicia igual al

50% de la Remuneracin.

Total

Permanente

En caso sea igual o superior

a los 2/3

Pensin Vitalicia igual al

70% de la Remuneracin.

Gran Invalidez Defnitvamente incapacitado

para realizar cualquier clase

de trabajo remunerado, y

que requiere el auxilio de otra

persona para las funciones

esenciales de la vida.

Pensin Vitalicia igual al

100% de la Remuneracin

PENSION DE SOBREVIVENCIA QUE PROPORCIONA EL SCTR

COBERTURA DE

SOBREVIVENCIA

CONDICIN BENEFICIO

PARA TODOS LOS

CASOS, SI OCU-

RRE EL FALLE-

CIMIENTO DEL

TRABAJADOR

Cnyuge sin

hijo(s)

Pensin Vitalicia igual al 42% de la Remu-

neracin.

Cnyuge con 1

ms hijos.

Pensin Vitalicia igual al 35% de la Remu-

neracin.

Hijo (s) 14% de la Remuneracin hasta los 18 aos o

Vitalicia si es invalido total y permanente.

Padres 14% de la Remuneracin para unos de los

padres que cumplan con alguno de los

siguientes requisitos: si son invlidos total

o parcialmente en proporcin superior al

50% o que tengan ms de 60 aos y hayan

dependido econmicamente del trabajador

fallecido

EN CASO DE INCAPACIDAD TEMPORAL DEL TRABAJADOR

X. APORTACIONES Y SISTEMA DE VIGILANCIA DE CUMPLIMIEN-

TO DEL SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO

Las aportaciones por el Seguro Complementario de Trabajo de

Riesgo, corresponde a las entdades que realizan actvidades de

riesgo, dependiendo el nivel de riesgo existente.

Cules son los montos de aportacin del SCTR?

los montos de aportacin del SCTR varan segn la condicin de

dependencia del trabajador.

N

I

V

E

L

R

I

E

S

G

O

TASA

APORTA-

CIN (Inc.

IGV)

TRABAJADOR

DEPENDIENTE

TRABAJADOR

INDEPENDIENTE

BASE

IMPONIBLE

APORTA-

CIN

BASE

IMPONIBLE

APORTACIN

I 0.63 % Rem. Bruta

= RB

0.63 % x RB 1/2 UIT =

S/. 1.650

0. 63% x S/.

1.650 = S/. 10

II 1.24 % Rem. Bruta

= RB

1.24 % x RB 1/2 UIT =

S/. 1.650

1.24 % x S/.

1.650 = S/. 20

III 1.55 % Rem. Bruta

= RB

1.55 % x RB 1/2 UIT =

S/. 1.650

1.55 % x S/.

1.650 = S/. 26

IV 1.84 % Rem. Bruta

= RB

1.84 % x RB 1/2 UIT =

S/. 1.650

1.84 % x S/.

1.650 = S/. 0

El pago de los montos de aportacin son responsabilidad de las

Entdades Empleadoras que realizan actvidades econmicas de

riesgo.

El captulo VII del Decreto Supremo N 003-98-SA, Normas Tcnicas

del Seguro Complementario de Trabajo de Riesgo, establece, que

las Entdades Empleadoras sujetas al Seguro Complementario de

Seccin Laboral

D - 3

D

Informativo

Vera Paredes

2da Quincena de Enero

Trabajo de Riesgo, estn obligadas a difundir entre los trabajadores

de cada uno de sus centros de trabajo de riesgo las coberturas y

procedimientos del referido seguro, con indicacin expresa del

nombre y domicilio de las entdades con que se han contratado

estas coberturas, indicando adicionalmente que el incumplimiento

de esta obligacin, ser sancionada por el Ministerio de Trabajo

mediante las multas que correspondan.

El Ministerio de Trabajo y Promocin Social ha establecido un es-

quema de multas para aquellas empresas que incumplan con no

asegurar a sus trabajadores en el SCTR, cuando le correspondan,

el cual detallamos:

NMERO DE TRABAJADO-

RES AFECTADOS

1-2 INCUM-

PLIMIENTOS

3-4 INCUM-

PLIMIENTOS

5 O MS INCUM-

PLIMIENTOS

Empresas que tenen hasta

5 trabajadores

5% de 8 UIT 15% de 8 UIT 25% de 8 UIT

Empresas que tenen entre

6 y 10 trabajadores

10% de 8 UIT 20% de 8 UIT 30% de 8 UIT

Empresas que tenen entre

11 y 30 trabajadores

20% de 8 UIT 30% de 8 UIT 35% de 8 UIT

Empresas que tenen entre

31 y 80 trabajadores

30% de 8 UIT 40% de 8 UIT 60% de 8 UIT

Empresas que tenen entre

81 y 120 trabajadores

40% de 8 UIT 50% de 8 UIT 70% de 8 UIT

Empresas que tenen de 121

a ms trabajadores

50% de 8 UIT 70% de 8 UIT 100% de 8 UIT

Clculo realizado tomando en cuenta informacin del Boletn Informatvo del Ministerio

de Trabajo y Promocin Social.

XI. CONCLUSIONES

El Seguro Complementario de Trabajo de Riesgo SCTR, fue creado

por la Ley N 26790 y se rige de acuerdo a las normas tcnicas del

Decreto Supremo N 003-98-SA del 14 de Abril de 1998. Otorga

prestaciones de salud y econmicas por accidentes de trabajo

y enfermedades profesionales a los trabajadores, empleados y

obreros, que tenen la condicin de afliados regulares del Seguro

Social de Salud y que laboran en un centro de trabajo en el que

se desarrollan las actvidades de riesgo previstas por la ley. Las

prestaciones de Salud son otorgadas por Essalud o por una EPS,

mientras que las prestaciones econmicas sern contratadas por

la entdad empleadora, a su libre eleccin, con una Compaa de

Seguros o con la ONP.

Esta ley estpula que son asegurados obligatorios, la totalidad de

los trabajadores del centro de trabajo en la cual se desarrollan las

ACTIVIDADES PRODUCTIVAS DE ALTO RIESGO, as como todos los

dems trabajadores, que no perteneciendo a dicho centro de tra-

bajo se encuentren regularmente expuestos al riesgo por razn de

sus funciones, sean empleados u obreros, eventuales, temporales o

permanentes. Incluye a las cooperatvas de trabajadores, empresas

de servicios especiales, contratstas y subcontratstas y toda inst-

tucin de intermediacin o provisin de mano de obra.

El Seguro Complementario de Trabajo de Riesgo SCTR, otorga las

prestaciones de Pensiones de sobrevivencia, Pensiones de invalidez

total o parcial y Gastos de sepelio.

Seccin Laboral

D - 4

D

Abg. Ricardo Salvatierra Valdivieso *

Casos Prcti cos

I. PRIMA MENSUAL AL SEGURO DE VIDA

1. TRABAJADOR EMPLEADO

Un empleador que cuenta con un trabajador empleado que tene

ms de 4 aos de servicios desea calcular la prima del seguro de

vida. Debemos de considerar para el clculo de la prima corres-

pondiente al mes de noviembre del 2009, la remuneracin del mes

anterior en este cas corresponde al mes de octubre del 2009.

Datos:

Fecha de Ingreso : 01.09.2005

Aporte del mes : Noviembre 2009

Tasa del aporte : 0.53%

Remuneracin Mensual Computable

Bsico : S/. 1,800.00

Asignacin Familiar : S/. 55.00

Bonifcacin Ext. por

Productvidad

(1)

: S/. (100.00)

Total : S/. 1,855.00

(1) Segn el Artculo 9 del Decreto Legislatvo N 688 es computable nicamente la

remuneracin percibida mensualmente, en el presente caso, la bonifcacin por

productvidad, no va ser computable al no ser un concepto que se perciba todos los

meses.

Clculo de la prima del Seguro de Vida

Remuneracin del trabajador Total prima

en el mes de octubre 2009 Tasa mensual

----------------------------------------- -------- -----------------

S/. 1,855.00 x 0.53 = S/. 9.83

2. TRABAJADOR OBRERO

Un empleador que cuenta con un trabajador obrero que tene ms

de 4 aos de servicios desea calcular la prima del seguro de vida.

Debemos de considerar para el clculo de la prima correspondiente

al mes de agosto del 2009, la remuneracin del mes anterior en

este cas corresponde al mes de julio del 2009.

Datos:

Fecha de Ingreso : 01.07.2005

Aporte del mes : Agosto 2009

Tasa del aporte : 0.71%

Remuneracin Mensual Computable

Jornal Diario : S/. 50.00

Asignacin Familiar : S/. 1.83

Total : S/. 51.83

Jornal N de Jornales

Diario computables Total

----------- ---------------------- ----------------

S/. 51.83 x 30 = S/. 1,554.90

Clculo de la prima del Seguro de Vida

Remuneracin del trabajador Total prima

en el mes de octubre 2009 Tasa mensual

----------------------------------------- -------- -----------------

S/. 1,554.90 x 0.71% = S/. 11.04

II. INDEMNIZACIN POR ACTOS DE HOSTILIDAD

Trabajador del Rgimen Laboral de la Actvidad Privada, que sufre

actos de hostlidad y opta por la Indemnizacin al contar con 4 aos

5 meses y 15 das de servicios para la empresa.

Datos:

Fecha de ingreso : 01.01.2005

Fecha de despido : 15.06.2009

Informativo

Vera Paredes

2da Quincena de Enero

Seccin Laboral

D - 5

D

Tiempo de servicios : 4 aos, 5 meses y 15 das

Remuneracin mensual al momento del despido

Bsico : S/. 1,000.00

Asignacin Familiar : S/. 55.00

Total : S/. 1,055.00

Clculo de la Indemnizacin

Remuneracin Mensual Remuneracin y

de referencia 1 media mensual

--------------------------------- ------- ----------------------

S/. 1,055.00 x 1,5 = S/. 1,582.50

Por los 4 aos de labor:

Remuneracin y N de aos

Media mensual laborados Total

----------------------- --------------- ------------------

S/. 1,582.50 x 4 = S/. 6,330.00

Por los 5 meses de labor:

Remuneracin y N de meses N de meses

Media mensual del ao laborado Total

----------------------- ------------------ ------------------ -------------

S/. 1,582.50 / 12 x 5 = S/. 659.38

Por los 15 das de labor :

Remuneracin y N de meses N de das N de das

Media mensual del ao del mes laborado Total

----------------------- ------------------ -------------- ------------- ------------

S/. 1,582.50 / 12 / 30 x 15 = S/. 65.94

Total de Indemnizacin:

- 4 aos : S/. 6,330.00

- 5 meses : S/. 659.38

- 15 das : S/. 65.94

Total : S/. 7,055.32

III. LIQUIDACIN DE BENEFICIOS SOCIALES

En el presente caso procederemos a realizar el clculo integral

de una liquidacin de benefcios sociales, de un trabajador

con remuneracin de periodicidad mensual, esta liquidacin

comprender: Compensacin por Tiempo de Servicios (CTS),

Gratfcaciones Truncas y Vacaciones Truncas.

Datos:

Fecha de ingreso : 15.02.2008

Fecha de Cese : 15.11.2009

Tiempo de Servicios : 1 ao, 9 meses y 1 da.

Motvo : Renuncia Voluntaria.

Remuneracin Mensual

Bsico : S/. 1,750.00

Asignacin Familiar : S/. 55.00

Bono mensual por

Productvidad : S/. 250.00

Total : S/. 2,055.00

1. COMPENSACIN POR TIEMPO DE SERVICIOS (CTS)

Remuneracin Computable:

Remuneracin Mensual : S/. 2,055.00

1/6 de Gratfcacin

(1)

: S/. 342.50

Total : S/. 2,397.50

(1) La ltma Gratfcacin percibida por el trabajador correspondiente por Fiestas Patrias,

en el mes de Julio 2009 fue de S/. 2,055.00

CTS por Liquidar

(2)

: 15 das

(2) Los depsitos de CTS de los perodos anteriores ya fueron efectuados, slo estara

pendiente el clculo y pago de la CTS del 01.11.2009 al 15.11.2009

Remuneracin Das

Computable Computables CTS

---------------------- -------------------- ---------

S/. 2,397.50 / 12 / 30 x 15 = S/. 99.90

2. GRATIFICACIN TRUNCA PERODO JULIO - DICIEMBRE

El Artculo 7 de la Ley N 27735 indica que la Gratfcacin propor-

cional corresponde si el trabajador no tene vnculo laboral vigente

en la fecha en que corresponda percibir el benefcio, pero hubiera

laborado como mnimo un mes en el semestre correspondiente,

percibir la gratfcacin respectva en forma proporcional a los

meses efectvamente trabajados.

Remuneracin Computable:

Remuneracin Mensual : S/. 2,055.00

Remuneracin N de meses Total

Computable Computables Gratfcacin

--------------------- ------------------- -------------------

S/. 2,055.00 / 6 x 4 = S/. 1,370.00

Total de Gratfcacin Trunca

El monto que se deber pagar por concepto de gratfcacin trunca

de navidad ser de S/. 1,370.00. A este monto se le debe agregar el

9% de bonifcacin extraordinaria dispuesto por la Ley N 29351.

3. VACACIONES TRUNCAS

En el presente caso se proceder a realizar el clculo de las vaca-

ciones truncas correspondientes del perodo correspondiente del

15.03.2009 a 15.11.2009 fecha en la cual ceso el trabajador.

Remuneracin Computable

Remuneracin Mensual : S/. 2,055.00

Perodo Vacacional Trunco : 8 meses, 1 da

Clculo por los 8 meses:

Remuneracin N de meses

Computable Computables Total

--------------------- -------------------- ----------------

S/. 2,055.00 / 12 x 8 = S/. 1,370.00

Clculo por 1 da:

Remuneracin Das

Computable Computables Total

--------------------- -------------------- --------------

S/. 2,055.00 / 12 / 30 x 1 = S/. 5.71

Pago por Vacaciones Truncas:

Por 8 meses : S/. 1,370.00

Por 1 da : S/. 5.71

Total : S/. 1,375.71

4. MONTO TOTAL POR LIQUIDACIN DE BENEFICIOS SOCIALES

CTS POR LIQUIDAR : S/. 99.90

GRATIFICACION TRUNCA : S/. 1,370.00

VACACIONES TRUNCAS : S/. 1,375.71

TOTAL : S/. 2,845.61

IV. CLCULO DE CONTRIBUCIN AL SENATI

La empresa AMAZON EXPORTS SAC, tene como objeto social el

Informativo

Vera Paredes

2da Quincena de Enero

Seccin Laboral

D - 6

D

cultvo de tomates y la elaboracin de enlatados de los mismos. A

partr de enero del 2009 cuenta con ms de veinte trabajadores.

A contnuacin se presenta la informacin contenida en la pla-

nilla de remuneraciones total de la empresa por el mes de Abril

de 2009:

Por la actvidad industrial

Remuneraciones Bsicas 37,500.00

Asignacin Familiar 1,100.00

Bonos de Produccin 25,000.00

Horas Extras 6,000.00

Gratfcacin Extraordinaria 45,000.00

Valor de Transporte 2,000.00

Total 116,600.00

Por la actvidad de cultvo

Remuneraciones Bsicas 39,600.00

Asignacin Familiar 550.00

Bonifcacin por Tiempo de Servicios 26,400.00

Horas Extras 2,200.00

Refrigerio (condicin de trabajo) 220.00

Valor de Transporte 1,760.00

Total 70,730.00

Determinar:

1. La remuneracin afecta a la contribucin al SENATI.

2. El monto de la contribucin al SENATI.

Solucin

Segn la Clasifcacin Industrial Internacional Uniforme (Revisin

3), la elaboracin de productos alimentcios y bebidas se encuen-

tran clasifcados en la Divisin 15, de la categora D; por lo tanto, la

empresa se encuentra obligada al pago de la contribucin al SENATI

por la realizacin de la referida actvidad.

Con relacin a la actvidad de cultvo de tomate, la empresa no se

encuentra obligada al pago de la contribucin toda vez que dicha

actvidad se encuentra clasifcada en la Categora A Divisin 1 de la

Clasifcacin Industrial Internacional Uniforme (Revisin 3).

Ahora bien, no se encuentran afectos a la contribucin al SENATI,

respecto de la actvidad industrial, la gratfcacin extraordinaria y

el valor de transporte.

Remuneracin afecta a la contribucin

Por la actvidad comprendida en la elaboracin de enlatados:

Concepto Afecto S/.

Remuneraciones bsicas S 37,500.00

Asignacin familiar S 1,100.00

Bonos de produccin S 25,000.00

Horas extras S 6,000.00

Gratfcacin extraordinaria No 0.00

Valor de transporte No 0.00

Total 69,600.00

Aporte al SENATI (0.75%) 52.20

La tasa de 0.75% se aplica a la remuneracin que resulte afecta y

el plazo para el pago ser dentro de los primeros doce (12) das

hbiles del mes de mayo.

V. REMUNERACIN VACACIONAL EN TRABAJO A DESTAJO

Una empresa papelera cuenta con trabajadores que perciben

remuneraciones a destajo, siendo que tres trabajadores del

rea de Etquetado van hacer uso del descanso vacacional en

el mes de junio.

A contnuacin, se muestran los siguientes datos tles:

Nom-

bre

Fecha de

Ingreso

Semana

05/05/08

al

11/05/08

Semana

12/05/08

al

18/05/08

Semana

19/05/08

al

25/05/08

Semana

26/05/08

al

01/06/08

Sistema

de Pen-

siones

A 01/01/2007 700.00 800.00 600.00 580.00 SNP

B 01/02/2007 1,000.00 900.00 850.00 780.00 SNP

C 01/03/2007 900.00 600.00 600.00 550.00 SNP

- Jornada laboral de lunes a viernes

- Monto por unidad etquetada S/. 1.50

- A solicitud del trabajador A va gozar de 15 das de descanso

vacacional

- A solicitud del trabajador B va gozar de 21 das de descanso

vacacional

- A solicitud del trabajador C va gozar de 07 das de descanso

vacacional

Se pide

a. Determinar el monto de la Remuneracin Vacacional

Para establecer la Remuneracin Vacacional de los trabajadores

destajeros, se toma como base el salario diario promedio durante

las cuatro (04) semanas consecutvas anteriores a la semana que

precede a la del descanso vacacional.

El trabajador debe disfrutar del descanso vacacional en forma

interrumpida e irrenunciable por un periodo de 30 das; sin

embargo a solicitud escrita del trabajador, el empleador podr

autorizar el goce vacacional en perodos que no podrn ser infe-

riores a siete das naturales, por lo que es importante mencionar

que en el presente caso, los trabajadores gozarn slo de 7, 15

y 21 das de vacaciones a cuenta de los 30 das que por ley les

corresponde.

Clculo de la Remuneracin Vacacional

Trabajador A (por 15 das)

Remuneracin a destajo

Del 05-05-08 al 11-05-08 : S/. 700.00

Del 12-05-08 al 18-05-08 : S/. 800.00

Del 19-05-08 al 25-05-08 : S/. 600.00

Del 26-05-08 al 07-06-08 : S/. 580.00

Total : S/. 2,680.00

Promedio diario : 2,680.00 / 28 = S/. 94.30

Remuneracin vacacional (15 das) : 94.30 x 15 = S/. 1,414.50

Trabajador B (por 21 das)

Remuneracin a destajo

Del 05-05-08 al 11-05-08 : S/. 1,000.00

Del 12-05-08 al 18-05-08 : S/. 900.00

Del 19-05-08 al 25-05-08 : S/. 850.00

Del 26-05-08 al 07-06-08 : S/. 780.00

Total : S/. 3,530.00

Promedio diario : 3,530.00 / 28 = S/. 125.00

Remuneracin vacacional (21 das) : 125 x 21 = S/. 2,625.00

Trabajador C (por 7 das)

Remuneracin a destajo

Del 05-05-08 al 11-05-08 : S/. 900.00

Del 12-05-08 al 18-05-08 : S/. 600.00

Del 19-05-08 al 25-05-08 : S/. 600.00

Del 26-05-08 al 07-06-08 : S/. 550.00

Total : S/. 2,650.00

Informativo

Vera Paredes

2da Quincena de Enero

Seccin Laboral

D - 7

D

Promedio diario : 2,650.00 / 28 = S/. 94.64

Remuneracin vacacional (7 das) : 94.64 x 7 = S/. 662.48

La remuneracin vacacional ser abonada al trabajador antes del

inicio del descanso vacacional.

VI. PAGO POR VACACIONES NO GOZADAS

El empleador debe pagar: una remuneracin por el trabajo rea-

lizado; otra por el descanso vacacional adquirido y no gozado;

y, adicionalmente una indemnizacin equivalente a una remu-

neracin por no haber disfrutado del descanso (en la prctca

se abonan dos remuneraciones ya que la remuneracin por

haber laborado en vacaciones se pag oportunamente). Esta

indemnizacin no est sujeta a pago o retencin de ninguna

aportacin

Datos:

- Fecha de ingreso : 01.10.2008

- Perodo del descanso vacacional : del 01.10.2009 al 30.10.2009

- Fecha de pago de la remunera-

cin vacacional : 30.01.2010

- Afliado a AFP Integra : Tasa 12.68%

Remuneracin mensual computable: (la que hubiera percibido en

el mes de diciembre del 2009)

- Bsico : S/. 1,000.00

- Asignacin familiar : S/. 55.00

- Movilidad supeditado a la

Asistencia al trabajo : S/. 150.00

- Pago por vacaciones no gozadas : S/. 1,205.00

- Pago por trabajo realizado : S/. 1,205.00

- Descuento por AFP (12.68%) : - S/. (305.59)

- Sub - Total : S/. 2,104.41

- Pago por Indemnizacin : S/. 1,205.00

- Total a pagar : S/. 3,309.41

VII. TRABAJADOR QUE LE AUMENTAN LA JORNADA LABORAL

En la empresa BIOMAX S.R.L., la jornada semanal es de 45 horas,

el empleador ha decidido aumentar dicha jornada hasta el mximo

legal de 48 horas semanales en el mes de diciembre.

Datos:

Remuneracin Mensual

- Bsico : S/. 2,200.00

Jornada Ordinaria : 45 horas semanales

- Lunes a Viernes : 9 horas/diarias

- Nmero de das laborados : 26 das (se incluye descanso

en el mes de Diciembre semanal)

- Nmero de horas laboradas : 234 horas (9 horas diarias x

en el mes de Diciembre 26 das)

Nueva Jornada Ordinaria:

Lunes : 8 horas

Martes : 8 horas

Mircoles : 8 horas

Jueves : 8 horas

Viernes : 8 horas

Sbado : 8 horas

48 horas

Nmero de Das laborados : 30 das (se incluye da de des-

canso semanal)

Nmero de horas laboradas : 240 horas (8 horas diarias x 30

das)

Aumento de Remuneracin por aumento de jornada ordinaria

de trabajo:

Para verifcar a cunto asciende el incremento de remuneracin

calcularemos en funcin a los das laborados y a la remuneracin

percibida en el mes anterior.

234 horas laboradas = S/. 2,200.00

240 horas laboradas = S/. X

X =

240 hr. x S/. 2,200.00

=

528,000

= S/. 2,256.41

234 hr. 234

Nueva remuneracin: S/. 2,256.41

VIII. VACACIONES DE TRABAJADOR COMISIONISTA

Procederemos a realizar el clculo del importe que le corresponde

percibir a un trabajador comisionista por remuneracin vacacional

que cumpli con el correspondiente rcord.

Datos:

Perodo Vacacional computable : Del 02.12.2008 al 01.12.2009

Descanso Vacacional : Del 01.01.2010 al 30.01.2010

Fecha de pago de vacaciones : 30.12.2009

Remuneracin Computable para el pago de vacaciones

Promedio de comisiones de los ltmos 6 meses:

- Julio 2009 : S/. 899.00

- Agosto 2009 : S/. 750.00

- Septembre 2009 : S/. 600.00

- Octubre 2009 : S/. 700.00

- Noviembre 2009 : S/. 870.00

- Diciembre 2009 : S/. 1,250.00

Total : S/. 5,069.00

Remuneracin Computable

S/. 5,069.00 / 6 = S/. 844.83

Monto a pagar

El monto del pago por descanso vacacional ser de S/. 844.83

nuevos soles.

IX. TRABAJO EN DA DE DESCANSO SEMANAL

La empresa SAN JACINTO S.R.L., tene un trabajador con una

jornada de 5 das a la semana, realizo 4 das de labores en su

descanso dominical, percibe una remuneracin de S/. 3,000.00

Nuevos Soles. A cuanto le corresponde su sueldo mensual, pre-

cisamos que tuvo 03 das de inasistencia injustfcadas.

Datos

Remuneracin Mensual : S/. 1,500.00

Remuneracin por da : S/. 50.00

3 das de inasistencia : S/. 150.00

Pago Dominical

Pago por Dominical : S/. 50.00

Pago por Labor Realizada : S/. 50.00

Pago de Sobretasa 100 % : S/. 50.00

Total : S/. 150.00

Pago del Mes del trabajador

Remuneracin Mensual : S/. 1,500.00

Pago por Dominical : S/. 600.00 (150.00 x 4

= 600.00)

Descuentos por Inasistencia : - S/. (150.00)

Total : S/. 1,950.00

Nota:

El trabajador percibira como remuneracin por el da de trabajo, en

su da de descanso semanal conforme a lo sealado en el Artculo

3 del Decreto Legislatvo N 713

Informativo

Vera Paredes

2da Quincena de Enero

Seccin Laboral

D - 8

D

Abg. Ricardo Salvatierra Valdivieso *

Consul tor a

INFORMACIN PARA TRABAJADORES

AFILIADOS AL SCTR

Base Legal:

Captulo VII del Decreto Supremo No. 003-98-

SA, Normas Tcnicas del Seguro Complemen-

tario de Trabajo de Riesgo

Consulta:

Un suscriptor nos realiza la siguiente

consulta: En las empresas que realizan

actvidades de riesgo y cuyos trabajadores,

se encuentran afliados al SCTR existe

obligacin por parte del empleador de

difundir informacin sobre este tpo de

seguros?

Solucin:

El captulo VII del Decreto Supremo No.

003-98-SA, Normas Tcnicas del Seguro

Complementario de Trabajo de Riesgo,

establece, que las Entdades Empleadoras

sujetas al Seguro Complementario de Tra-

bajo de Riesgo, estn obligadas a difundir

entre los trabajadores de cada uno de sus

centros de trabajo de riesgo las coberturas

y procedimientos del referido seguro, con

indicacin expresa del nombre y domicilio

de las entdades con que se han contratado

estas coberturas, indicando adicionalmente

que el incumplimiento de esta obligacin,

ser sancionada por el Ministerio de Trabajo

mediante las multas que correspondan.

RGIMEN LABORAL DE LA PEQUEA

EMPRESA

Base Legal:

Artculo 41 del Decreto Supremo N 007-

2008-TR Texto nico Ordenado de la Ley de

Promocin de la Compettvidad, Formalizacin

y Desarrollo de la Micro y Pequea Empresa y

del Acceso al Empleo Decente, Ley MYPE.

Consulta:

Un suscriptor nos realiza la siguiente

pregunta: una empresa que se encuentra

registrada como pequea empresa en

el REMYPE, Qu benefcios laborales le

corresponde a los trabajadores de este

Rgimen Laboral?

Solucin:

Los trabajadores pertenecientes al Rgimen

Laboral de la Pequea Empresa, tendrn

derecho a los siguientes benefcios:

Remuneracin, jornada de trabajo de ocho

(8) horas, horario de trabajo y trabajo en

sobre tempo, descanso semanal, descanso

vacacional, descanso por das feriados, pro-

teccin contra el despido injustfcado.

periodo laborado (4 aos), el trabajador

demostr efciencia y calidad en las labo-

res encomendadas; la Gerencia General

ha pensado otorgar un concepto que tene

por fnalidad ayudar a la consttucin de

la empresa de aquel, el mismo que no se

encuentre afecto a cargas laborales. Ante

esta situacin, nos consultan: si la legis-

lacin laboral permite a la empleadora

otorgar un determinado concepto a favor

del trabajador que rena las caracterstcas

descritas?

Solucin:

La legislacin laboral, permite que las em-

presas y sus trabajadores, dentro del marco

de negociacin colectva o por convenio

individual con sus respectvos trabajadores

puedan establecer programas de incentvos

o ayudas que fomenten a la consttucin de

nuevas empresas por los trabajadores que

en forma voluntaria opten por extnguir su

vnculo laboral.

Adems, desde la ptca del impuesto a

la renta, existen determinados conceptos

que se consideran ingresos pero inafectas

al impuesto a la renta de quinta categora.

Dentro de ellos tenemos a las indemni-

zaciones por las disposiciones laborales

vigentes, como es el caso de la aplicacin

de los programas o ayudas a que hace

referencia el Artculo 47 del Decreto

Supremo N 002-97-TR, hasta un monto

equivalente al de la indemnizacin que

correspondera al trabajador en caso de

despido injustfcado.

En ese sentdo, la empleadora puede otor-

gar al trabajador el incentvo por renun-

cia, el mismo que tendr por fnalidad la

consttucin de la empresa del trabajador

cesado.

EL CONTRATO POR NECESIDAD DEL

MERCADO

Base Legal:

Artculo 58 del Decreto Supremo N 003-97-TR.

Consulta:

Un suscriptor nos realiza la siguiente

consulta: Qu tpo de contrato debo ce-

lebrar con un trabajador para atender el

incremento de la demanda de los servicios

que presta la empresa?

Solucin:

El contrato temporal por necesidad de

mercado es aquel que se celebra entre un

empleador y un trabajador con el objeto

de atender incrementos coyunturales de

la produccin originados por variaciones

sustanciales de la demanda en el mercado

Los trabajadores de la Pequea Empresa

tenen derecho a un Seguro Complemen-

tario de Trabajo de Riesgo (SCTR) a cargo

de su empleador, cuando corresponda, de

acuerdo a lo dispuesto en la Ley N 26790,

Ley de Modernizacin de la Seguridad

Social en Salud, modifcatorias y normas

reglamentarias; y a un seguro de vida a

cargo de su empleador, de acuerdo a lo

dispuesto en el Decreto Legislatvo N 688,

Ley de Consolidacin de Benefcios Sociales,

y modifcatorias.

Para la Pequea Empresa, los derechos

colectvos contnuarn regulndose por las

normas del Rgimen General de la actvidad

privada.

Asimismo, el derecho a partcipar en las ut-

lidades, de acuerdo con el Decreto Legislat-

vo N 892 y su Reglamento, corresponde a

los trabajadores de la pequea empresa.

Los trabajadores de la pequea empresa

tendrn derecho, adems, a la compen-

sacin por tempo de servicios (CTS), con

arreglo a las normas del rgimen comn,

computada a razn de quince (15) remu-

neraciones diarias por ao completo de

servicios, hasta alcanzar un mximo de

noventa (90) remuneraciones diarias.

Adicionalmente, los trabajadores de la pe-

quea empresa tendrn derecho a percibir

dos gratfcaciones en el ao con ocasin de

las Fiestas Patrias y la Navidad, siempre que

cumplan con lo dispuesto en la normatva

correspondiente, en lo que les sea aplicable.

El monto de las gratfcaciones es equivalen-

te a media remuneracin cada una.

Los trabajadores comprendidos en este

rgimen podrn pactar mejores condicio-

nes laborales, respetando los derechos

reconocidos por el Decreto Supremo N

007-2008-TR.

INCENTIVO AL CESE DEL TRABAJADOR

- CONCePTO NO AfeCTO A LOS

TRIBUTOS LABORALES

Base Legal:

Artculo 47 del Decreto Supremo N 002-97-

TR Texto nico Ordenado del Decreto Legis-

latvo N 728 Ley de Formacin y Promocin

Laboral.

Artculo 18 del Decreto Supremo N 179-2004-

EF TUO Ley del Impuesto a la Renta.

Consulta:

Un suscriptor nos realiza la siguiente con-

sulta: Con motvo de la consttucin de su

empresa de consultora, la misma que le

va permitr generar sus propios ingresos,

el Contador General de la empresa JA

Exports SRL decidi, de manera volunta-

ria, fnalizar el vnculo laboral con aquella.

Esta decisin fue aceptada por la Gerencia

General. En vista que, durante todo el

Informativo

Vera Paredes

2da Quincena de Enero

Seccin Laboral

D - 9

D

Abg. Ricardo Salvatierra Valdivieso *

Actual i dad

Aprueban Nueva Version del PDT 0601 Planilla electrnica

Dispositvo Legal : Resolucin de Superintenden

cia N 028-2010/SUNAT

Fecha de

Publicacin : 28 de Enero de 2010.

Con fecha 28 de enero de 2010, fue pu-

blicado en el Diario Ofcial El Peruano la

Resolucin de Superintendencia N 028-

2010/SUNAT, mediante el cual se aprueba

la nueva versin 1.5 del PDT 0601-Planilla

Electrnica, el cual deber ser utlizado

a partr del 30 de enero de 2010 por los

facilitaran la obtencin del citado PDT a los

deudores tributarios que no tuvieran acceso

a Internet.

La citada resolucin entrara en vigencia al

da siguiente de su publicacin en el Diario

Ofcial El Peruano.

Finalmente, la resolucin de superinten-

dencia indica que los deudores tributarios

podrn hacer uso de la versin 1.4 del PDTY

0601-Planilla Electrnica, hasta el 31 de

enero de 2010.

obligados a cumplir con la presentacin

de la planilla electrnica; asimismo la re-

ferida versin ser usada por quienes se

encuentren omisos a la presentacin del

PDT 0601 por los perodos tributarios de

01/2008 a 12/2009, o deseen rectfcar

la informacin correspondiente a dichos

perodos.

La versin 1.5 del PDT 0601-Planilla Elec-

trnica estar disponible a travs de SUNAT

Virtual a partr del 30 de enero de 2010;

por otro lado, las dependencias de SUNAT

aun cuando se trate de labores ordinarias

que formen parte de la actvidad normal de

la empresa y que no pueden ser satsfechas

con personal permanente.

En los contratos temporales por necesidad

del mercado, deber constar la causa objet-

va que justfque la contratacin temporal.

Dicha causa objetva deber sustentarse en

un incremento temporal e imprevisible del

ritmo normal de la actvidad productva,

con exclusin de las variaciones de carcter

cclico o de temporada que se producen en

algunas actvidades productvas de carcter

estacional.

PLAZO PARA LA ELECCIN DEL

SISTEMA PENSIONARIO

Base Legal:

Artculo 11 de la Constitucin Poltica del

Per.

Artculo 16 de la Ley N 28991.

Artculo 6 del Decreto Supremo N 054-97-EF

Texto nico Ordenado de la Ley del Sistema

Privado de Administracin de Fondos de Pen-

siones, aprobado por

Consulta:

El rea de Operaciones de la empresa

Lorens Import SAC, durante el mes de

enero, contratar nuevos trabajadores. Va-

rios de ellos no se encuentran afliados al

sistema de pensiones. Ante esta situacin,

y con la fnalidad de dar pleno cumplimien-

to a las obligaciones laborales, la ofcina de

Recursos Humanos de la empresa nos con-

sulta: Cul es el plazo mximo con el que

cuentan aquellos trabajadores para elegir

alguno de los sistemas de pensiones?

Solucin:

El Estado, a travs del artculo 11 de la nor-

ma fundamental, garantza el libre acceso

a las prestaciones de salud y pensiones,

mediante entdades pblicas, privadas o

mixtas.

La Ley N 28991 Ley de la libre desafliacin

informada establece que el empleador

debe entregar a aquellos trabajadores no

afliados, que ingresen por primera vez a

un centro laboral, una copia del Boletn

Informatvo dentro de los cinco (5) das

hbiles de iniciada la relacin laboral.

El trabajador tendr un plazo de diez (10)

das, contados a partr de la entrega del

Boletn Informatvo, para expresar su

voluntad de afliarse a uno u otro siste-

ma pensionario, teniendo diez (10) das

adicionales para ratificar o cambiar su

decisin. Vencido este ltmo plazo, sin

que el trabajador hubiese manifestado

su voluntad de afliarse a un sistema, o

no se hubiese ratfcado en la decisin

adoptada, en caso contrario, cuando un

trabajador no afliado al Sistema Privado

de Pensiones ingrese a laborar a un centro

de trabajo, el empleador deber obligato-

riamente afliarlo a la AFP que aqul elija,

salvo que, expresamente y por escrito, en

el plazo improrrogable de 10 das natura-

les manifeste su deseo de permanecer

o incorporarse al Sistema Nacional de

Pensiones (SNP).

El Ministerio de Trabajo y Promocin del

Empleo establece las sanciones por el in-

cumplimiento de esta obligacin por parte

del empleador.

BENEFICIOS SOCIALES DE TRABAJADOR

AGRARIO

Base Legal:

Artculo 7 y 9 de la Ley N 27360.

Artculo 25 del Decreto Supremo N 049-

2002-AG.

Consulta:

Un suscriptor nos realiza la siguiente con-

sulta: Cules son los benefcios sociales

con los que cuenta un trabajador depen-

diente sujetos al Rgimen Laboral Especial

del Sector Agrario?

Solucin:

Los trabajadores del sector agrario cuentan

con los siguientes benefcios sociales:

Jornada mxima de trabajo: Pueden

establecerse jornadas de trabajo acumu-

latvas en razn de la naturaleza especial

de las labores, siempre que el nmero de

horas trabajadas no exceda en promedio

de las 48 horas semanales.

Horas extras: Slo cuando se superen

las 48 horas semanales y de acuerdo a

las reglas del Rgimen Laboral Regular

o General.

Descanso remunerado por feriado:

Segn las reglas del Rgimen Laboral

Regular o General.

Sobretasa por trabajo nocturno: Segn

las reglas del Rgimen Laboral Regular o

General.

Descanso semanal obligatorio: Segn

las reglas del Rgimen Laboral Regular o

General.

Asignacin familiar: Segn las reglas del

Rgimen Laboral Regular o General (S/.

55).

Remuneracin mnima vital diaria:

Dentro de la cual se comprende a la

CTS y las gratfcaciones ordinarias por

Fiestas Patrias y Navidad. Actualmente

la remuneracin diaria asciende a S/.

21.46 (veintuno con 46/100 nuevos

soles).

Indemnizacin por despido arbitrario:

Equivalente a 15 remuneracin diarias

por cada ao de servicio, con un mximo

de ciento 180 remuneraciones diarias,

debiendo de abonarse las fracciones

del ao en tantos dozavo como meses

trabajados.

Vacaciones anuales: De 15 das, debida-

mente pagados por el empleador.

Sistema de Pensiones: ONP o AFP.

Sistema de Salud: Asegurado regular de

ESSALUD, con un aporte de slo el 4% de

la remuneracin mensual.

Por lo que de manera deductva se puede

decir que los trabajadores del sector agrario

no cuentan con los siguientes benefcios

sociales:

Partcipacin en las Utlidades

Seguro de Vida

Informativo

Vera Paredes

2da Quincena de Enero

Seccin Laboral

D - 10

D

Abg. Ricardo Salvatierra Valdivieso *

Model os y Formatos

Consignacin de Benefcios Sociales

Consignacin laboral

La consignacin laboral es un proceso

judicial no contencioso (no existe lits, con-

troversia jurdica) que tene por fnalidad

que el deudor (empleador), mediante el

depsito judicial ante el Banco de la Nacin,

cumpla con su obligacin laboral: el pago de

la remuneracin y los benefcios sociales a

favor del trabajador.

Procedimiento de consignacin de bene-

fcios sociales

1. Notfcacin de liquidacin de benefcios

sociales

2. El empleador debe poner a disposicin

del trabajador sus benefcios laborales

dentro de las 48 horas del cese de la

relacin laboral.

3. Depsito del importe ante el Banco de la

Nacin

Para efectuar el depsito, el empleador

debe solicitar el Formulario Memorn-

dum para consttuir un depsito judicial

en el Banco de la Nacin y llenarlo co-

encuentra:

* El centro de trabajo en el que se haya

desarrollado la relacin laboral.

* El domicilio principal del empleador

b. Por razn de la cuanta

Es competente para conocer la solicitud

de acuerdo a lo siguiente:

* Juez de Paz Letrado cuando la expresin

monetaria sea menor a 10 URP (actual-

mente S/. 3,600.00 nuevos soles)

* Juez Especializado de Trabajo cuando

la expresin monetaria exceda de 10

URP (actualmente S/. 3,600.00 nuevos

soles)

Retro de la Consignacin

El trabajador puede efectuar el retro de

la consignacin sin trmite alguno. Para

tal efecto, aquel va solicitar la entrega del

certfcado judicial ante el Juzgado, el mis-

mo que ser entregado endosando con el

sello y frma del Juez y el Especialista Legal,

quienes debern tener su frma registrada

ante el Banco de la Nacin.

rrectamente. Luego proceder a canjear

el formulario y el importe debido por el

Certfcado de Depsito Judicial, suscrito

por un funcionario y un representante

legal del Banco de la Nacin, en el cual

se anota el nmero de depsito.

4. Presentacin de la solicitud de consigna-

cin ante el juzgado competente.

Una vez efectuado el trmite, antes

descrito, y con la notfcacin que haga

el Juzgado, recibida o puesta en cono-

cimiento del trabajador, el empleador

queda exonerado de pagar intereses

por los conceptos y montos correspon-

dientes.

Competencia

Para determinar quin es el Juez competen-

te y en donde se debe presentar la solicitud

de consignacin, se debe tener en cuenta

lo siguiente:

a. Por razn del territorio

A eleccin del solicitante es compe-

tente el Juez del domicilio donde se

Exp. N

Escrito N 1

Sumilla: Consignacin Benefcios Sociales

SEOR JUEZ DE PAZ LETRADO DE..

LA EMPRESA...., con RUC N 11335287, con

domicilio real en., sealando domicilio procesal

en debidamente representado por su apoderado

Sr. identfcado con DNI N. segn poder

que consta en el Acta de fecha , debidamente inscrito en

la Partda N del Registro de Personas Jurdicas de los Registros

Pblicos de., a Ud. respetuosamente decimos:

Que, al amparo del Artculo 93 de la Ley N 26636, Ley Procesal

Laboral, cumplimos con consignar los benefcios sociales del tra-

bajador, a quien pedimos se sirva notfcar a su domici-

lio..........

FUNDAMENTOS DE HECHO

1. Con fecha el Sr..., renunci al cargo de Gerente de Finanzas

que vena desempeando en nuestra empresa desde el y

dej de laborar a partr de esa fecha.

2. Cumplimos con efectuar la liquidacin de benefcios sociales, que

pusimos a su disposicin para que se apersone y los cobre. No

obstante, a pesar del tempo transcurrido no se ha apersonado a

la empresa, por lo que nos vemos obligados a consignarlo.

3. El monto a consignar es por la suma de S/. (.y.y..../100

nuevos soles) y corresponde a los siguientes conceptos:

a. CTS del perodo... a.. : S/.

b. Vacaciones truncas del perodo...... a : S/.

c. Gratfcacin Trunca : S/. ...

d. TOTAL LIQUIDACIN : S/.

4. Que, la CTS del perodo... al... fue depositado en el Banco

de..a la cuenta individual de CTS del referido trabajador.

FUNDAMENTOS DE DERECHO

- Artculo 93 de la Ley N 26636, Ley Procesal del Trabajo.

- Decreto Supremo N 001-97-TR, TUO de la Ley de Compensacin

por Tiempo de Servicios.

- Decreto Legislatvo N 713.

MONTO DEL PETITORIO

El monto de la consignacin judicial, que incluye los benefcios sociales,

asciende a la suma de S/. .. (..y. Y/100 nuevos soles).

VA PROCEDIMIENTAL

La solicitud de Consignacin De Benefcios Sociales se debe tramitar

en la va del proceso no contencioso, toda vez que no existe un con-

ficto de intereses.

MEDIOS PROBATORIOS

a. Depsito judicial N. emitdo por el Banco de la

Nacin donde consta la consignacin de los benefcios sociales.

b. Copia de la liquidacin de benefcios sociales.

ANEXOS

Adjuntamos como anexos:

1-A Copia de nuestro RUC

1-B Copia del DNI de nuestro representante

1-C Copia de la Partda Registral donde consta el poder de nuestro

representante debidamente inscrito

1-D Boleta emitdo por el Banco de la Nacin donde consta la consig-

nacin de los benefcios sociales

1-E Copia de la liquidacin de benefcios sociales

1-F Carta de Cese para la entdad depositaria de CTS.

1-G Certfcado de trabajo

POR LO TANTO:

Al Juzgado solicito tener por consignado los Benefcios Sociales

de.., la notfque y proceda el pago respectvo.

Lima,de.de 20.

APODERADO DE LA EMPRESA

Informativo

Vera Paredes

2da Quincena de Enero

Seccin Laboral

D - 11

D

Abg. Ricardo Salvatierra Valdivieso *

Memodatos

CONTRATO DE TRABAJO SUJETO A

MODALIDAD POR SUPLENCIA

Se utliza para susttuir temporalmente a

un trabajador estable de la empresa, cuyo

vnculo laboral se encuentra suspendido por

alguna causa prevista en la legislacin labo-

ral. El empleador deber reservar el puesto

a su ttular quien conserva su derecho de

readmisin en la empresa, operando con

su reincorporacin oportuna la extncin del

contrato de suplencia. En esta modalidad se

encuentran comprendidas las coberturas de

puestos de trabajo estable, cuyo ttular por

razones de orden administratvo debe de-

sarrollar temporalmente otras labores en el

mismo centro de trabajo. Ejemplo: cuando

la empresa le otorga al trabajador estable

una beca de estudios en el exterior.

Artculo 61 del Decreto Supremo

003-97-TR

TRABAJADORES EXCLUIDOS DE LA JOR-

NADA MXIMA LEGAL

Se encuentran excluidos de la jornada

formacin profesional, as como ejercitar

su desempeo en una situacin real de

trabajo. Este aprendizaje denominado

prctca profesional se realiza mediante un

Convenio de Prctca Profesional que se

celebra entre:

1. Una empresa

2. Una persona que egresa de un Centro

de Formacin Profesional o Universidad

(antes de la obtencin del ttulo profesio-

nal).

El tempo de duracin del convenio no es

mayor a doce (12) meses salvo que el Centro

de Formacin Profesional o Universidad,

por reglamento o norma similar, determine

una extensin mayor.

El egresado deber ser presentado a una

empresa por el Centro de Formacin Profe-

sional o Universidad, quien deber llevar el

registro del nmero de veces que se acoja

a esta modalidad hasta que complete el pe-

rodo mximo de la prctca profesional.

Artculo 13 de la Ley N 28518

Artculo 11 del Decreto Supremo

N 007-2005-TR

mxima legal:

- Trabajadores de direccin (artculo 43

LPCL).

- Los trabajadores no sujetos a fscalizacin

inmediata quienes realizan sus labores o

parte de ellas sin supervisin inmediata

del empleador, o que lo hacen parcial o

totalmente fuera del centro de trabajo,

acudiendo a l para dar cuenta de su

trabajo y realizar las coordinaciones per-

tnentes.

- Los que prestan servicios intermitentes

de espera, vigilancia o custodia, quienes

regularmente prestan servicios efectvos

de manera alternada con lapsos de inac-

tvidad.

Artculo 5 del Decreto Supremo

N 007-2002-TR

Artculos 10 y 11 del Decreto Supremo

N 008-2002-TR

CONVENIO DE PRCTICAS

PROFESIONALES

Es la modalidad que busca consolidar los

aprendizajes adquiridos a lo largo de la

Abg. Ricardo Salvatierra Valdivieso *

Juri sprudenci a Sumi l l ada

ELEMENTOS ESENCIALES DE UN

CONTRATO DE TRABAJO

EXP N 459-2009-PA/TC

En principio cabe sealar que se presume la

existencia de un contrato de trabajo, cuando

concurren tres elementos: la prestacin

personal de servicios, la subordinacin y la

remuneracin (prestacin subordinada de

servicios a cambio de una remuneracin).

Es decir, el contrato de trabajo presupone el

establecimiento de una relacin laboral per-

manente entre el empleador y el trabajador,

en virtud de la cual ste se obliga a prestar

servicios en benefcio de aqul de manera

diaria, contnua y permanente, cumpliendo

con un horario de trabajo determinado. Por

lo tanto habindose determinado que el

demandante- al margen de lo consignado

en el texto expreso de los contratos de

servicios no personales suscritos por las

partes-ha desempeado labores en forma

subordinada y permanente, es de aplicacin

el principio de primaca de la realidad, en

virtud del cual queda establecido que entre

las partes exist una relacin contractual

de naturaleza laboral y no civil; por lo que

la entdad emplazada, al haber despedido

a la demandante sin expresarle que sta

haya incurrido en algn hecho establecido

como causa justa relacionada con su ca-

pacidad o conducta laboral que justfque

en sus actvidades laborales el 28 de febrero

de 1991, contando a esa fecha 57 aos de

edad y acreditando tres aos completos

de aportaciones. Asimismo, de la propia

Resolucin N 051658-98-ONP/DC, a fojas

12 de autos, se acredita que la demandante

efectu aportaciones durante el perodo

1965-1970, completando de esta manera

el requisito de 5 o ms aos de aportes,

amparndose su derecho de jubilacin en

los artculos 38, 47 y 48 del Decreto Ley N

19990. Al tener acreditados aportes por los

aos antes sealados, segn consta en el

considerando quinto de la Resolucin N

051658-98-ONP/DC Resolucin N 10114,

de fojas 15 de autos, y del cuadro de apor-

taciones de fojas 19, dichas aportaciones

no pierden validez, por lo que debieron ser

computadas para el clculo de la pensin

de jubilacin en mrito a lo dispuesto por

el artculo 57 del Reglamento del Decreto

Ley N 19990, que establece que los pero-

dos de aportacin no perdern su validez

excepto en los casos de caducidad de las

aportaciones declaradas por resoluciones

consentdas o ejecutoriadas. Respecto al

extremo relatvo al pago de intereses lega-

les, la accin de amparo no es la va idnea

para dilucidar tal reclamacin. Asimismo,

de conformidad con el artculo 413 del

Cdigo Procesal Civil, la parte demandada

se encuentra exonerada del pago de costos

y costas del proceso.

dicha decisin, ha vulnerado su derecho

consttucional al trabajo, razn por la que

la demanda debe ser amparada.

PENSIN DE JUBILACIN BAJO EL

REGIMEN DEL DECRETO LEY N 19990

EXP N 1245-2001-AA-TC

La recurrente interpone accin de amparo

contra la Ofcina de Normalizacin Previsio-

nal con el objeto de que se le consideren

las aportaciones del perodo 1965-1970, en

aplicacin de lo dispuesto por el artculo 72

y Segunda Disposicin Transitoria del Decre-

to Ley N 19990, as como por los artculos

56 y 57 de su Reglamento. Solicita que se

le fje una pensin mensual de jubilacin

calculada de conformidad con el Decreto

Ley N 19990 y se le abone todos los reinte-

gros que le corresponden ms los intereses

legales, costas y costos. Expresa que solicit

que le reconocieran su pensin de jubilacin

al encontrarse comprendida dentro del

Rgimen Especial de Jubilacin, es decir

tener 55 aos de edad y ms de 5 aos de

aportaciones; sin embargo, la demandada

declar denegada su solicitud aduciendo

que sus aportes de los aos 1965 a 1970,

de acuerdo con la Ley N 13640, haban

perdido validez, y por ello le reconoci slo

3 aos de aportes fuera de ese perodo. De

autos se advierte que la demandante ces

Informativo

Vera Paredes

2da Quincena de Enero

Seccin Laboral

D - 12

D

I ndi cadores Laboral es

2007

2008

may-15 21.62506 14.27473 20.48174 19.05462 26.35621 2.41505 2.20059 2.46693 2.43507 2.65154

nov-15 22.05849 14.53152 20.90106 19.47090 26.90488 2.43804 2.22153 2.49143 2.46532 2.67980

dic-31 22.17647 14.60163 21.01560 19.58579 27.04744 2.44428 2.22740 2.49818 2.47366 2.68748

2009 may-15 22.49669 14.79150 21.32760 19.06822 27.44599 2.46049 2.24442 2.52168 2.49636 2.71074

FACTORES ACUMULADOS DE LAS FECHAS DE VENCIMIENTO DE DEPSITOS DE CTS (*)

* Se usa para la actualizacin de deudas de CTS

CRONOGRAMA DE VENCIMIENTO DE OBLIGACIONES LABORALES

CRONOGRAMA DE VENCIMIENTO DE OBLIGACIONES LABORALES

CRONOGRAMA DE VENCIMIENTO DE OBLIGACIONES LABORALES

Mes de la

Obligacin

AFP

Declaracin

sin pago

con 50% inters

Declaracin

sin pago

con 80% inters

CONAFO-

VICER

SENATI

Efectivo, Ch/mismo

Banco, Ch/Gerencia

Ch/otro

Banco

Declaracin

sin pago

Oct. 2009 06.11.2009 04.11.2009 06.11.2009 20.11.2009 21.12.2009 15.11.2009 17.11.2009

Nov. 2009 07.12.2009 03.12.2009 07.12.2009 22.12.2009 21.01.2010 15.12.2009 17.12.2009

Dic. 2009 08.01.2010 06.01.2010 08.01.2010 22.01.2010 19.02.2010 15.01.2010 19.01.2010

CRONOGRAMA DE VENCIMIENTO DE OBLIGACIONES LABORALES

Prima de

Seguros

REMUNERACIN MNIMA VITAL

Remuneracin Monto

OTRAS REMUN. MNIMAS

(1) Que laboran jornada mxima legal o contractual,

siempre que cumplan con efciencia y puntualidad

normales.

Obligacin Enero 2010

PRIMA DE SEGURO Y GASTO DE SEPELIO - AFP*

Tope para aplicar la prima de seguro S/. 7 323.06

Gasto de Sepelio S/. 3 320.77

* Perodos: Enero, Febrero y Marzo del 2010

0.95 %

1.03 %

1.06 %

1.05 %

AFP

2. 30%

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

ENE.

SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB

DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM

3.99 9.00 2.16 5.24 4.72 2.10 4.51 8.00 3.08 1.60 5.00 1.75 3.45 2.97 1.22 2.90 4.00 2.18

3.99 9.00 2.15 5.24 4.72 2.17 4.51 8.00 3.08 1.59 5.00 1.75 3.44 2.98 1.24 2.90 4.00 2.17

3.99 9.00 2.15 5.24 4.72 2.10 4.51 8.00 3.08 1.60 5.00 1.75 3.45 2.98 1.26 2.90 4.00 2.18

3.99 9.00 2.15 5.24 4.76 2.10 4.51 8.00 3.09 1.61 5.00 1.75 3.51 3.27 1.26 2.90 4.00 2.20

3.99 9.00 2.12 5.24 4.76 2.10 4.51 8.00 3.09 1.64 5.00 1.76 3.51 3.27 1.26 2.90 4.00 2.20

SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB

DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM

3.99 9.00 2.13 5.24 4.78 2.12 4.51 8.00 3.10 1.63 5.00 1.77 3.51 3.26 1.27 2.90 4.00 2.21

3.99 9.00 2.13 5.24 4.74 2.15 4.51 8.00 3.11 1.64 5.00 1.79 3.49 3.27 1.27 2.91 4.00 2.25

3.99 9.00 2.08 5.24 4.75 2.15 4.51 8.00 3.11 1.65 5.00 1.79 3.50 3.27 1.27 2.91 4.00 2.24

3.99 9.00 2.08 5.24 4.75 2.18 4.51 8.00 3.10 1.66 5.00 1.79 3.23 3.25 1.27 2.91 4.00 2.24

3.99 9.00 2.08 5.24 4.74 2.25 4.51 8.00 3.13 1.64 5.00 1.79 3.23 3.28 1.27 2.91 4.00 2.24

SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB SB

DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM

(*) No publicado hasta la fecha de cierre

ENERO

TASA F. DIARIO F. ACUM* TASA F. DIARIO F. ACUM* DIA

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

1.42% 0.00004 1.72943 0.82% 0.00002 0.65143

1.42% 0.00004 1.72947 0.82% 0.00002 0.65145

1.41% 0.00004 1.72951 0.84% 0.00002 0.65147

1.40% 0.00004 1.72954 0.84% 0.00002 0.65150

1.40% 0.00004 1.72958 0.84% 0.00002 0.65152

1.38% 0.00004 1.72962 0.83% 0.00002 0.65154

1.39% 0.00004 1.72966 0.83% 0.00002 0.65156

1.39% 0.00004 1.72970 0.83% 0.00002 0.65159

1.39% 0.00004 1.72974 0.83% 0.00002 0.65161

1.39% 0.00004 1.72977 0.82% 0.00002 0.65163

1.39% 0.00004 1.72981 0.82% 0.00002 0.65166

1.46% 0.00004 1.72985 0.82% 0.00002 0.65168

1.41% 0.00004 1.72989 0.82% 0.00002 0.65170

1.42% 0.00004 1.72993 0.83% 0.00002 0.65172

1.42% 0.00004 1.72997 0.83% 0.00002 0.65175

1.42% 0.00004 1.73001 0.83% 0.00002 0.65177

You might also like

- Informe de Resultados de AprendizajeDocument10 pagesInforme de Resultados de AprendizajePablo Andres Quijada MarquezNo ratings yet

- SCTRDocument38 pagesSCTRPaye N. D-hNo ratings yet

- Incongruencia y retroacción de actuaciones tributariasFrom EverandIncongruencia y retroacción de actuaciones tributariasNo ratings yet

- Las Fotografias Silvina OcampoDocument4 pagesLas Fotografias Silvina OcampoMariela50% (4)

- Asientos de ItanDocument4 pagesAsientos de Itanasdad80% (5)

- DPC - Persona Juridica HeladeriaDocument10 pagesDPC - Persona Juridica HeladeriaBenjamín Vilca CornejoNo ratings yet

- Cáncer de PulmónDocument17 pagesCáncer de PulmónPatricia Morales SepúlvedaNo ratings yet

- Siniestros Cubiertos Por Indemnzacion y SegurosDocument4 pagesSiniestros Cubiertos Por Indemnzacion y SegurosIngrid Alvarez AbrellaNo ratings yet

- Planilla de RemuneracionesDocument17 pagesPlanilla de RemuneracionesRobertRamirezNo ratings yet

- Proyecto Instalaciones Electricas Domiciliarias 1Document15 pagesProyecto Instalaciones Electricas Domiciliarias 1Henry Felices88% (24)

- Cómo Elaborar Un DiacDocument81 pagesCómo Elaborar Un DiacWilly Suntaxi100% (8)

- Contrato de Trabajo Extranjelo RemypeDocument6 pagesContrato de Trabajo Extranjelo RemypeSilvia Ushiñahua ChavarriNo ratings yet

- ConcarSire CB ManualUsuario 20230915 CB v2Document17 pagesConcarSire CB ManualUsuario 20230915 CB v2omarcruzado2012No ratings yet

- Actividad 8 Actividad Evaluativa Investigacion de EventosDocument29 pagesActividad 8 Actividad Evaluativa Investigacion de EventosLuis Miguel MoralesNo ratings yet

- RS REQ 2 Rifisca - 20566032717 - 0222210003207 - 20210604080307 - 575606129Document3 pagesRS REQ 2 Rifisca - 20566032717 - 0222210003207 - 20210604080307 - 575606129BETSABE LEVI VILCAPOMA CABEZASNo ratings yet

- CONVENIO DE PRACTICAS PRE PROFESIONALES ImprimirDocument6 pagesCONVENIO DE PRACTICAS PRE PROFESIONALES ImprimirJosue JamesNo ratings yet

- Sistema Integrado Registro Electrónico-SIRE Ventas II Servicios WebDocument182 pagesSistema Integrado Registro Electrónico-SIRE Ventas II Servicios WebPAOLA DIAZNo ratings yet

- Formato Excel de Respuesta A Carta Inductiva - SUNAFILDocument6 pagesFormato Excel de Respuesta A Carta Inductiva - SUNAFILMariela Roman AyllonNo ratings yet

- Gratificacion JulioDocument4 pagesGratificacion JulioNoticiero del ContadorNo ratings yet

- Contrato de Trabajo de Por Inicio o Incremento de Nueva ActividadDocument1 pageContrato de Trabajo de Por Inicio o Incremento de Nueva ActividadlomatimaNo ratings yet

- Anexo 4 - 01 A Subsanación de Oferta de La Empresa Transparente SACDocument1 pageAnexo 4 - 01 A Subsanación de Oferta de La Empresa Transparente SACNaydu Moran CarmenNo ratings yet

- Generando XML Con Visual BasicDocument9 pagesGenerando XML Con Visual Basicapokalipxys50% (2)

- Proyecto Final de Ing (1) - Estrategica - EPSELDocument75 pagesProyecto Final de Ing (1) - Estrategica - EPSELCristhian Quiñonez Sosa0% (1)

- Aa Que Sunat Puede Notificar Por Medio ElectrónicoDocument15 pagesAa Que Sunat Puede Notificar Por Medio ElectrónicoJorge CollNo ratings yet

- Ontrato de Arrendamiento Con Clausula de Allanamiento Futuro Con Firmas Legalizadas NotarialmenteDocument3 pagesOntrato de Arrendamiento Con Clausula de Allanamiento Futuro Con Firmas Legalizadas NotarialmenteSamuel Z Vega MirandaNo ratings yet

- Descansos y FeriadosDocument2 pagesDescansos y FeriadoslsantiagocarbajalNo ratings yet

- Manual de Preguntas Frecuentes Laborales v.4.0Document187 pagesManual de Preguntas Frecuentes Laborales v.4.0Chana AbNo ratings yet

- ACERCA DE LA IMPROCEDENCIA DEL PAGO DE UTILIDADES POR PARTE DE LOS CENTROS EDUCATIVOS RELIGIOSOS - Ronny ROJAS ÁLVAREZDocument6 pagesACERCA DE LA IMPROCEDENCIA DEL PAGO DE UTILIDADES POR PARTE DE LOS CENTROS EDUCATIVOS RELIGIOSOS - Ronny ROJAS ÁLVAREZandré_fernández_44No ratings yet

- Casacion 2018123855001211 - 0 - 114954Document28 pagesCasacion 2018123855001211 - 0 - 114954Aldair Sare RemigioNo ratings yet

- "Procedimientos para La Gestión de Repuestos - Mantenimiento Hospitalario"Document30 pages"Procedimientos para La Gestión de Repuestos - Mantenimiento Hospitalario"245470No ratings yet

- DetraccionesDocument16 pagesDetraccionesJaqui DelacruzNo ratings yet

- SílaboDocument10 pagesSílaboSHELTON RABINDRANATH RENTERIA MOSCOSONo ratings yet

- COmo Justificar El Gasto Por Donaciones PDFDocument30 pagesCOmo Justificar El Gasto Por Donaciones PDFAnthperuNo ratings yet

- Propuesta de Servicio Tecnico Remoto de Equipos de Computo Mundo PediatricoDocument2 pagesPropuesta de Servicio Tecnico Remoto de Equipos de Computo Mundo PediatricoJose RamosNo ratings yet

- Contrato de Compra Venta Equipo TamanDocument3 pagesContrato de Compra Venta Equipo TamanCentro De Estudios CebyrfNo ratings yet

- Problemática Tributaria Asociación en ParticipaciónDocument15 pagesProblemática Tributaria Asociación en ParticipaciónFauraNo ratings yet

- Area Laboral: Remuneración Integral AnualDocument10 pagesArea Laboral: Remuneración Integral AnualGabriela QHNo ratings yet