You might also like

- Ensayo Sobre Los Tipos de Liderazgo Basados en Una Película.Document4 pagesEnsayo Sobre Los Tipos de Liderazgo Basados en Una Película.KarinaPonceNo ratings yet

- ACT3Document15 pagesACT3Paola ZR100% (1)

- El Poder Del ColorDocument134 pagesEl Poder Del ColorAndrea Sánchez100% (4)

- Trabajo Final de Gestion de ImportacionesDocument74 pagesTrabajo Final de Gestion de ImportacionesGabriela Jacquelineh scacsbcsaru Huanca EscalanteNo ratings yet

- Evidencia 1 - Contabilidad y CostosDocument7 pagesEvidencia 1 - Contabilidad y CostosJb ValenciaNo ratings yet

- Anteproyecto de NegociosDocument12 pagesAnteproyecto de NegociosERICK BRANDON VELAZQUEZ AREVALONo ratings yet

- Diagrama de Pareto-DISPERSIONDocument5 pagesDiagrama de Pareto-DISPERSIONmarthacandyNo ratings yet

- Ejemplos de Construccion de Carreteras IDocument23 pagesEjemplos de Construccion de Carreteras IPercy Jesus Alpaca PachecoNo ratings yet

- Distribución Ji-CuadradoDocument3 pagesDistribución Ji-CuadradoMarlene Samaniego Zambrano100% (1)

- Gráfica X-RDocument25 pagesGráfica X-RDaniel MartinezNo ratings yet

- Técnicas de Evaluación Económica y Financiera.Document3 pagesTécnicas de Evaluación Económica y Financiera.AIDE SANCHEZ MORENONo ratings yet

- Cuantificar y CubicarDocument15 pagesCuantificar y CubicarGustavoZárateNo ratings yet

- Uso de Modelos GraficosDocument9 pagesUso de Modelos GraficosSantiago G. Bellido HuamaniNo ratings yet

- Obligaciones Fiscales para El Ingeniero PDFDocument7 pagesObligaciones Fiscales para El Ingeniero PDFAlfredo Alvarado JuradoNo ratings yet

- Modelos de Optimización de Recursos PDFDocument12 pagesModelos de Optimización de Recursos PDFBluRedS100% (1)

- Balance General InicialDocument8 pagesBalance General InicialkiaraNo ratings yet

- El Ahorro y Sus ImplicacionesDocument18 pagesEl Ahorro y Sus ImplicacionesJohn FredyNo ratings yet

- Practica de HidraulicaDocument22 pagesPractica de HidraulicaCarlos Esquivel GarciaNo ratings yet

- El Liderazgo de Julio CesarDocument2 pagesEl Liderazgo de Julio CesarJorge Alexis VilaboaNo ratings yet

- Lectura 04 - La Función de Compras y AprovisionamientoDocument1 pageLectura 04 - La Función de Compras y AprovisionamientoKevin CalderónNo ratings yet

- ReillyDocument8 pagesReillyRosi Benites AlvarezNo ratings yet

- Historia Del Método SimplexDocument1 pageHistoria Del Método SimplexMargarito Cordova OchoaNo ratings yet

- Ingeniería Económica TareaDocument7 pagesIngeniería Económica TareaAbraham González100% (1)

- Capítulo 8 Programación de Actividades Y Control de Proyectos CPM Y PertDocument43 pagesCapítulo 8 Programación de Actividades Y Control de Proyectos CPM Y PertGaryNo ratings yet

- Modelo Estocástico, Continuo y DiscretoDocument2 pagesModelo Estocástico, Continuo y DiscretoEduardo Castañeda VasquezNo ratings yet

- Aspectos Legales de La Inspeccion de ObrasDocument21 pagesAspectos Legales de La Inspeccion de ObrasANTHONELLANo ratings yet

- Capitulo 4 Organización PDFDocument31 pagesCapitulo 4 Organización PDFJenerOrtizNo ratings yet

- Distribución de MaterialesDocument15 pagesDistribución de MaterialesHarrison Julio Torres MurgaNo ratings yet

- RESUMEN - Salarios y Sueldos de La RegiónDocument5 pagesRESUMEN - Salarios y Sueldos de La RegiónJuan Manny De JesúsNo ratings yet

- Finalidad de La GerenciaDocument37 pagesFinalidad de La Gerencianeofer24100% (1)

- 01 - Introduccion y Aspectos LegalesDocument26 pages01 - Introduccion y Aspectos LegalesTommy AngeloNo ratings yet

- Ef 4 Costo Anual Uniforme EquivalenteDocument5 pagesEf 4 Costo Anual Uniforme EquivalenteJulio César IbarraNo ratings yet

- ESTUDIO DE MERCADO Analisis de ProyectosDocument21 pagesESTUDIO DE MERCADO Analisis de Proyectos前田伊迪No ratings yet

- Etapas de Desarrollo en La EmpresaDocument8 pagesEtapas de Desarrollo en La EmpresaKatherineGutierrezSanchezNo ratings yet

- 3.3 Cuadro Comparativo ErgonomiaDocument4 pages3.3 Cuadro Comparativo ErgonomiaEduardo PerezNo ratings yet

- Seleccion de Alternativas Mutuamente ExcluyentesDocument22 pagesSeleccion de Alternativas Mutuamente ExcluyentesDennis Esquivel GarciaNo ratings yet

- 1.1 Plateamiento de La NecesidadDocument14 pages1.1 Plateamiento de La NecesidadTrinidesantaNo ratings yet

- Unidad 5 PyEDocument13 pagesUnidad 5 PyEAngel Meraz Lizarraga0% (1)

- Diagrama de Dispersión....Document10 pagesDiagrama de Dispersión....Clendy Guerra ArroyoNo ratings yet

- GESTIÓN LEGAL PARA LA IDEA DE NEGOCIO emDocument20 pagesGESTIÓN LEGAL PARA LA IDEA DE NEGOCIO emALEJANDRO PAREDES LOPEZNo ratings yet

- Regresion y Correlacion LinealDocument11 pagesRegresion y Correlacion LinealContreras NefNo ratings yet

- Metrologia Ensayo Emmanuel PastranaDocument2 pagesMetrologia Ensayo Emmanuel PastranaCarlos Mario Pastrana AlmanzaNo ratings yet

- Mapa MentalDocument2 pagesMapa MentalRuby DiazNo ratings yet

- Administracion en La ConstruccionDocument2 pagesAdministracion en La ConstruccionLucas Doyle67% (3)

- Metodo de Brown y GibsonDocument6 pagesMetodo de Brown y GibsonLunavaz1No ratings yet

- Productividad en Obras de EdificacionesDocument36 pagesProductividad en Obras de EdificacionesJosué Villanueva QuirozNo ratings yet

- Procesamiento de Los Datos CuantitativosDocument7 pagesProcesamiento de Los Datos CuantitativosJose JuarezNo ratings yet

- El Teodolito PartesDocument150 pagesEl Teodolito PartesOllenka Moran LojasNo ratings yet

- Diagramas de GanttDocument8 pagesDiagramas de GanttMirna FloresNo ratings yet

- Qué Es Un SeguroDocument4 pagesQué Es Un SeguroCidens GroupNo ratings yet

- Protocolo de Investigacion FinalDocument309 pagesProtocolo de Investigacion FinalOscar DiazNo ratings yet

- Lista Cotejo NormaDocument1 pageLista Cotejo NormaEmmanuel RamírezNo ratings yet

- Alternativas de Operación.Document2 pagesAlternativas de Operación.Paula Andrea GarciaNo ratings yet

- Placa AustralianaDocument7 pagesPlaca AustralianaAdan Boussart50% (2)

- Integral DefinidaDocument5 pagesIntegral DefinidaChe CruzNo ratings yet

- Ingeniería Económica Tema 4.1. Modelos de DepreciaciónDocument9 pagesIngeniería Económica Tema 4.1. Modelos de DepreciaciónAlexis YerickNo ratings yet

- 4 Análisis de Dos VariablesDocument7 pages4 Análisis de Dos VariablesPedro J López CabelloNo ratings yet

- Pronostico Del Sector ServicioDocument2 pagesPronostico Del Sector ServicioEliomar Crisostomo PalmaNo ratings yet

- Empresa Constructora CONSTRUMEXDocument9 pagesEmpresa Constructora CONSTRUMEXYonel CuellarNo ratings yet

- 5s Trabajo FinalDocument7 pages5s Trabajo FinalWillianny BarreraNo ratings yet

- 10.error Estandar de AjusteDocument1 page10.error Estandar de AjusteCarlos JydezNo ratings yet

- Organización de Las Actividades de MantenimientoDocument31 pagesOrganización de Las Actividades de MantenimientoJorge ParraNo ratings yet

- Tipos de InventariosDocument7 pagesTipos de InventarioscrisNo ratings yet

- Codificacion en El Almacen.Document10 pagesCodificacion en El Almacen.chococancunNo ratings yet

- Ciclo Del AguaDocument10 pagesCiclo Del AguachococancunNo ratings yet

- Que Es El ServicioDocument3 pagesQue Es El ServiciochococancunNo ratings yet

- Marketing en Redes Sociales Mensajes de Empresa para Gente SelectivaDocument107 pagesMarketing en Redes Sociales Mensajes de Empresa para Gente SelectivaCarlos Chen100% (7)

- Procedimiento CurriculumDocument11 pagesProcedimiento CurriculumErick MadridNo ratings yet

- Calculo para La Mejora de La Venta y La ProductividadDocument11 pagesCalculo para La Mejora de La Venta y La Productividadchococancun0% (1)

- Tipos de PuertosDocument5 pagesTipos de PuertoschococancunNo ratings yet

- Usua RioDocument2 pagesUsua RiochococancunNo ratings yet

- Tipologia de Los ConsumidoresDocument3 pagesTipologia de Los Consumidoreschococancun0% (1)

- FFCCDocument13 pagesFFCCchococancunNo ratings yet

- FFCCDocument13 pagesFFCCchococancunNo ratings yet

- RutasDocument1 pageRutaschococancunNo ratings yet

- Depto Ventas HotelDocument6 pagesDepto Ventas HotelchococancunNo ratings yet

- Ecoturismo LineamientosDocument19 pagesEcoturismo LineamientoschococancunNo ratings yet

- Ciclo Del AguaDocument11 pagesCiclo Del AguachococancunNo ratings yet

- FondosDocument7 pagesFondoschococancunNo ratings yet

- Departamento de Ventas de Una AerolineaDocument7 pagesDepartamento de Ventas de Una AerolineachococancunNo ratings yet

- Organización Administrativa Del TurismoDocument12 pagesOrganización Administrativa Del TurismochococancunNo ratings yet

- Capacidad de CargaDocument8 pagesCapacidad de CargachococancunNo ratings yet

- Tripulacion y SobrecargoDocument26 pagesTripulacion y SobrecargochococancunNo ratings yet

- Niveles de OrganizaciónDocument15 pagesNiveles de OrganizaciónchococancunNo ratings yet

- Gerencia de MarcaDocument11 pagesGerencia de MarcachococancunNo ratings yet

- Organizaciones SocialesDocument22 pagesOrganizaciones SocialeschococancunNo ratings yet

- Test MotivacionDocument5 pagesTest Motivacionchococancun100% (1)

- Mod CanvasDocument10 pagesMod CanvaschococancunNo ratings yet

- DirecciónDocument17 pagesDirecciónchococancunNo ratings yet

- Manuales AdministrativosDocument18 pagesManuales AdministrativoschococancunNo ratings yet

- Satisfacción Del ClienteDocument5 pagesSatisfacción Del ClienteCarlos Daniel FakinoNo ratings yet

- El Valor Del Dinero Tarea 1Document4 pagesEl Valor Del Dinero Tarea 1xiomara garciaNo ratings yet

- Proyecto Fabrica de Bebidas Dr. PepperDocument33 pagesProyecto Fabrica de Bebidas Dr. Pepperdaniel pizarroNo ratings yet

- ContaDocument33 pagesContaEros Jeanpierre Bazán CalderónNo ratings yet

- 5 Mof PDFDocument342 pages5 Mof PDFMaria Fiorella Ticlia VasquezNo ratings yet

- Guía de Ejercicios ProbabilidadesDocument4 pagesGuía de Ejercicios ProbabilidadesricardorramosNo ratings yet

- Examen Final - Semana 8 - RA - SEUNDO BLOQUE-ADMINISTRACION FINANCIERA - (GRUPO7)Document14 pagesExamen Final - Semana 8 - RA - SEUNDO BLOQUE-ADMINISTRACION FINANCIERA - (GRUPO7)LIZETH MARGARITA CAICEDO GUTIERREZNo ratings yet

- DS4336 Pago Del Bono "Juancito Pinto"Document5 pagesDS4336 Pago Del Bono "Juancito Pinto"Angela Carrasco SolizNo ratings yet

- Libramiento y Cobro Indebido Penal EconomicoDocument5 pagesLibramiento y Cobro Indebido Penal EconomicoJamil RamirezNo ratings yet

- Sustentacion Sin ConclusionesDocument68 pagesSustentacion Sin ConclusionesRichard Vásquez ChávezNo ratings yet

- Presentacion Epsd V6-FindeterDocument19 pagesPresentacion Epsd V6-FindeterRoman Eliecer Montealegre RamirezNo ratings yet

- Caso Xerox I PDFDocument1 pageCaso Xerox I PDFJoel Taype JotaNo ratings yet

- La PeruanitaDocument25 pagesLa PeruanitaJhordy C. Flores ArateaNo ratings yet

- Laura Camargo - Actvidad#5 - Contabiilidad - YopalDocument9 pagesLaura Camargo - Actvidad#5 - Contabiilidad - YopalLaura CamargoNo ratings yet

- Sesión 6 - Flujo de Caja Proy. InversiónDocument40 pagesSesión 6 - Flujo de Caja Proy. InversiónDaniel S A AmayaNo ratings yet

- Cantidad Unidad Medida Descripción Valor Unitario ( ) Descuento ( ) Importe de Venta ( ) IcbperDocument1 pageCantidad Unidad Medida Descripción Valor Unitario ( ) Descuento ( ) Importe de Venta ( ) IcbperYese C SánchezNo ratings yet

- Corporativo Fragua, SAB de CVDocument41 pagesCorporativo Fragua, SAB de CVAlejandro Reyes Zaragoza0% (1)

- Demanda Por Cobro de PagaréDocument4 pagesDemanda Por Cobro de PagaréJacobo Sebastian A MNo ratings yet

- Ejercicio LeasingDocument4 pagesEjercicio LeasingSandra Samamé RuizNo ratings yet

- Alfareria-Contrato 23-10-2015Document17 pagesAlfareria-Contrato 23-10-2015molbrizas75No ratings yet

- Texto 1ero BGU Emprendimiento y GestionDocument208 pagesTexto 1ero BGU Emprendimiento y GestionCESAR PILA (XINAEPX)83% (24)

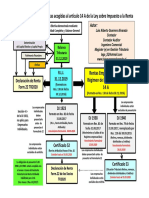

- Esquema Tributación 14A TR2020 (1) - Tarea 3Document1 pageEsquema Tributación 14A TR2020 (1) - Tarea 3karina sanchezNo ratings yet

- Metodo GraficoDocument17 pagesMetodo GraficoVanessa LopezNo ratings yet

- Hoja de AyudaDocument1 pageHoja de AyudaJesús Antonio Ramírez DomínguezNo ratings yet

- Ecosac Trabajo Final S.ADocument82 pagesEcosac Trabajo Final S.APriScilla Bancayan Fiestas77% (13)

- Ensayo de Tasas de Interes TerminadoDocument13 pagesEnsayo de Tasas de Interes TerminadoSaida MiravalNo ratings yet

- Bateson, Gregory - Pasos Hacia Una Ecología de La MenteDocument354 pagesBateson, Gregory - Pasos Hacia Una Ecología de La MentelazarosirdanielNo ratings yet

- Integrales IndefinidasDocument5 pagesIntegrales IndefinidasEdwin Antonio Criollo LimacheNo ratings yet

- Queso Yogurt Presentación 1.1Document19 pagesQueso Yogurt Presentación 1.1Edgar Roberto Castañeda CanjuraNo ratings yet