You might also like

- Caja HuancayoDocument1 pageCaja HuancayoJhonatanSanchezNo ratings yet

- Caja HuancayoDocument1 pageCaja HuancayoJhonatanSanchezNo ratings yet

- 01 FF01-37222 3606221Document1 page01 FF01-37222 3606221JhonatanSanchezNo ratings yet

- Caja HuancayoDocument1 pageCaja HuancayoJhonatanSanchezNo ratings yet

- 01 FF02-15840 3605610Document1 page01 FF02-15840 3605610JhonatanSanchezNo ratings yet

- Negocios IntegracionDocument105 pagesNegocios IntegracionJhonatanSanchezNo ratings yet

- Calderon PADocument106 pagesCalderon PAVictorNo ratings yet

- Caja HuancayoDocument1 pageCaja HuancayoJhonatanSanchezNo ratings yet

- Sunat: Impuesto Temporal A Los Activos Netos ContribuyenteDocument3 pagesSunat: Impuesto Temporal A Los Activos Netos ContribuyenteJhonatanSanchezNo ratings yet

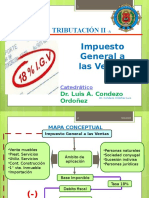

- Clases IGV Uncp 4 Semana BDocument30 pagesClases IGV Uncp 4 Semana BJhonatanSanchezNo ratings yet

- Proyecto de Inverdfssion TerminadoDocument123 pagesProyecto de Inverdfssion TerminadoJhonatanSanchezNo ratings yet

- Plan de Recursos HumanosDocument8 pagesPlan de Recursos HumanosJhonatanSanchezNo ratings yet

- Auditoria Tributaria 7Document20 pagesAuditoria Tributaria 7JhonatanSanchezNo ratings yet

- Auditoria Tributaria 6Document20 pagesAuditoria Tributaria 6JhonatanSanchezNo ratings yet

- La Vida Es Como La Tudna Hay Que Sacarle El JugoDocument3 pagesLa Vida Es Como La Tudna Hay Que Sacarle El JugoJhonatanSanchezNo ratings yet

- IGV Uncp 2 SeDocument30 pagesIGV Uncp 2 SeJhonatanSanchezNo ratings yet

- Auditoria Tributaria 2Document22 pagesAuditoria Tributaria 2JhonatanSanchezNo ratings yet

- 10.1. Fases de La Ama - PlaneacionDocument15 pages10.1. Fases de La Ama - PlaneacionJhonatanSanchezNo ratings yet

- Auditoria Tributaria 3Document22 pagesAuditoria Tributaria 3JhonatanSanchezNo ratings yet

- Auditoria Tributaria 2Document22 pagesAuditoria Tributaria 2JhonatanSanchezNo ratings yet

- Auditoria TributariaDocument23 pagesAuditoria TributariaJhonatanSanchezNo ratings yet

- Hugo Mapa Conceptual DerechoDocument2 pagesHugo Mapa Conceptual Derechoday5martinezNo ratings yet

- Nulidad Del Acto JuridicoDocument52 pagesNulidad Del Acto JuridicoKss IurisNo ratings yet

- Benjamin Arditi Conceptos, Ensayos Sobre Teoria Politica, Democracia y FilosofiaDocument94 pagesBenjamin Arditi Conceptos, Ensayos Sobre Teoria Politica, Democracia y Filosofiamauri1183No ratings yet

- Voto Disidente Sentencia Constitucional 0447-2019 s2Document3 pagesVoto Disidente Sentencia Constitucional 0447-2019 s2trigorodrigo100% (1)

- García Herrera, Miguel Angel - Aborto y Objeción de ConcienciaDocument8 pagesGarcía Herrera, Miguel Angel - Aborto y Objeción de ConcienciaRuben RomanNo ratings yet

- Sat 22 41 Regimen Electronico de Pqueño Contrib.Document3 pagesSat 22 41 Regimen Electronico de Pqueño Contrib.magdachugagtNo ratings yet

- El Concepto Capitulo 4Document10 pagesEl Concepto Capitulo 4Gabriela GomezNo ratings yet

- La Crisis Del Antiguo Régimen (1808-1833) RedactadoDocument10 pagesLa Crisis Del Antiguo Régimen (1808-1833) RedactadoSalvar CuatriNo ratings yet

- Colombia 25 años violenciaDocument7 pagesColombia 25 años violenciaAndrés GahonaNo ratings yet

- Competencia jurisdiccional: concepto, clases y determinaciónDocument5 pagesCompetencia jurisdiccional: concepto, clases y determinaciónGaby Chan de MendezNo ratings yet

- El Recurso de ApelaciónDocument16 pagesEl Recurso de ApelaciónSalomón L. KastilloNo ratings yet

- OPINIÓN LEGAL Junio 2022Document33 pagesOPINIÓN LEGAL Junio 2022Miguel FloresNo ratings yet

- Analisis Discursos de Perón de Cara A Elecciones 1946Document11 pagesAnalisis Discursos de Perón de Cara A Elecciones 1946Adrian RoisNo ratings yet

- Codigo Procesal PenalDocument4 pagesCodigo Procesal PenalRodrigo SosaNo ratings yet

- Bocamina Número 6Document16 pagesBocamina Número 6Bocamina ComibolNo ratings yet

- Tramites de FuncionamientoDocument9 pagesTramites de FuncionamientoMarleRojasMedinaNo ratings yet

- La Educación Cívica y Su ImportanciaDocument2 pagesLa Educación Cívica y Su ImportanciaIan Carlos Villarreal LassoNo ratings yet

- Guia II Parcial Teoria General Del EstadoDocument2 pagesGuia II Parcial Teoria General Del EstadoDanilo RivasNo ratings yet

- Carta de Refugio 09ENEDocument4 pagesCarta de Refugio 09ENEGenesisCuervoCoronado75% (24)

- Participación y deliberación como correctores del sistema democráticoDocument24 pagesParticipación y deliberación como correctores del sistema democráticoFranciscoNo ratings yet

- Ordenanza Que Contiene La Segunda Reforma A La Ordenanza de Reglamentación Del Área Urbana y Rural Del Cantón PortoviejoDocument6 pagesOrdenanza Que Contiene La Segunda Reforma A La Ordenanza de Reglamentación Del Área Urbana y Rural Del Cantón PortoviejoDavid Mero del ValleNo ratings yet

- Auto Sobreseimiento Total 1651Document5 pagesAuto Sobreseimiento Total 1651jos estradaNo ratings yet

- Entrega 1 - Semana 3 - Constitucion e Instruccion CivicaDocument11 pagesEntrega 1 - Semana 3 - Constitucion e Instruccion CivicaJessicaNo ratings yet

- Cuestionario de Gerencia SocialDocument16 pagesCuestionario de Gerencia SocialLuiisitaGirOn100% (2)

- Texto Refindido Ley de La Seguridad SocialDocument2 pagesTexto Refindido Ley de La Seguridad SocialSol GragariaNo ratings yet

- DFGDFDocument4 pagesDFGDFJeann Lopez MohamedNo ratings yet

- Auditoria CapredenaDocument53 pagesAuditoria Capredenasebastian cuetoNo ratings yet

- Ley N° 29973Document4 pagesLey N° 29973Hubert Sotomayor JavierNo ratings yet

- La Descentralización en El PerúDocument10 pagesLa Descentralización en El PerúYazzNo ratings yet

- Fallo Sobre Abandono e Incumplimiento Grave de ObligacionesDocument3 pagesFallo Sobre Abandono e Incumplimiento Grave de ObligacionesLetyAlarcónNo ratings yet