Professional Documents

Culture Documents

Taller 05 Metodo de Participacion Patrimonial

Uploaded by

Johana LopezCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Taller 05 Metodo de Participacion Patrimonial

Uploaded by

Johana LopezCopyright:

Available Formats

Taller 05 MATRICES Y SUBORDINADAS

MÉTODO DE PARTICIPACÍON PATRIMONIAL

Ir a

5.1 MÉTODO DEL COSTO

MÉTODOS DE 5.2

CONVERSIÓN MÉTODO DEL COSTO AL

VALUACIÓN MÉTODO DE PARTICIPACIÓN PATRIMONIAL

OPERACIONES EN EL MÉTODO DE

5.3

PARTICIPACIÓN PATRIMONIAL

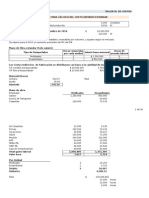

Estados Financieros Consolidados

Por: Angel Marìa Fierro Martinez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

CASA MATRIZ SUBORDINADA

BALANCE GENERAL BALANCE GENERAL

SURCOLOMBIANA S.A. COMERCIALIZADORA DEL ORIENTE S.A.

A 01 de Enero de 2007 A 01 de Enero de 2007

Activos Activos

1105 Caja general 30,000 1105 Caja general 2,000

1110 Bancos 100,000 1110 Bancos 19,000

1305 Clientes 615,000 1305 Clientes 169,000

1435 Electrodomésticos y m 1,220,000 1435 Electrodomésticos y m 1,200,000

1504 Terrenos urbanos 200,000 1504 Terrenos urbanos 190,000

151615 Construcciones 800,000 1705 Gastos anticipados 20,000

1705 Gastos anticipados 35,000 Pasivos

Pasivos 2105 Obligaciones financieras 100,000

2105 Obligaciones financieras 400,000 2205 Proveedores Nacionales 1,200,000

2205 Proveedores Nacionales 220,000 2404 Impuesto de renta 20,000

2404 Impuesto de renta 35,000 Total pasivos 1,320,000

Total pasivos 655,000 Patrimonio

Patrimonio 3105 Acciones ordinarias 100,000

3105 Capital suscrito y pagado 2,000,000 3105 Acciones preferenciales 100,000

3305 Reserva legal 45,000 3305 Reserva legal 20,000

3605 Utilidades del ejercicio 200,000 3605 Utilidades del ejercicio 60,000

3705 Utilidades acumuladas 100,000 Total patrimonio 280,000

Total patrimonio 2,345,000 Totales 1,600,000 1,600,000

Totales 3,000,000 3,000,000

Ordinarias 100,000 Acciones privilegiadas 100,000

J J No acciones 1,000 No. acciones 1,000

Superavit. 65,000 Superavit acumulado 15,000

Valor nominal 100 valor nominal 100

Valor intrinsec 165 Valor intrínseco 115

COMPRA DE ACCIONES

1 La Casa Matriz adquiere acciones ordinarias por su valor nominal 100,000

Porcentaje de participación en la Subordinada 70.0% 70,000

Código Cuenta Débitos Créditos

12052001 Acciones ordinarias 70,000

111005 Moneda nacional 70,000

Estados Financieros Consolidados

Pág 1 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

Registra/ Inversión de la Casa Matriz en Subordinada

2 La Casa Matriz adquiere una participación de las acciones preferenciales 100,000

Porcentaje de participación en la Subordinada 70.0% 70,000

Código Cuenta Débitos Créditos

12052002 Acciones preferentes 70,000

111005 Moneda nacional 70,000

Registra/ Inversión de la Casa Matriz en Subordinada

3 La Casa Matriz valoriza las inversiones por mayor valor en libros en Subordinada 280,000

Valor en libros en la Subordinada 70.0% 196,000

Valor pagado por la Casa Matriz 140,000

Valorización de las acciones 56,000

Código Cuenta Débitos Créditos

190505 Valorización Inversiones 56,000

380505 Superávit por valorización 56,000

Registra/ Valorización de inversiones en Subordinada

DISTRIBUCIÓN DE UTILIDADES SOCIALES 2007

4 La Subordinada liquida el dividendo preferencial sobre acciones preferentes 100,000

Dividendos en la subordinada (Porcentaje pactado) 15.0% 15,000

Participación de la Casa Matriz 70.0% 10,500

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

110505 Caja general 10,500 360505 Utilidad del ejercicio 15,000

421505 De sociedades anónimas 10,500 111005 Moneda nacional 15,000

Registra/ Rendimiento financieros en sociedades anónimas Registra/ Rendimiento financieros en sociedades anónimas

5 La Casa Matriz hace reversión del registro de valorización de la inversión 10,500

Código Cuenta Débitos Créditos

380505 Superávit por valorización 10,500

190505 Valorización Inversiones 10,500

Registra/ Rendimiento financieros en sociedades anónimas

6 La Casa Matriz y la Subordinada distribuyen las utilidades del ejercicio 200,000 45,000

Reserva legal 10.0% 20,000 10.0% 4,500

Reservas ocasionales 30.0% 60,000 10.0% 4,500

Utilidades a disposición de la asamblea 10.0% 20,000 20.0% 9,000

Nivel de dividendos 50.0% 100,000 60.0% 27,000

Estados Financieros Consolidados

Pág 2 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

360505 Utilidades del ejercicio 200,000 360505 Utilidades del ejercicio 45,000

330505 Reserva legal 20,000 330505 Reserva legal 4,500

331515 Reserva ocasional 60,000 331515 Reserva ocasional 4,500

370505 Utilidades acumuladas 20,000 370505 Utilidades acumuladas 9,000

236005 Dividendos 100,000 236005 Dividendos 27,000

Registra/ Distribución de utilidades por la asamblea general Registra/ Distribución de utilidades por la asamblea general

7 La Subordinada informa a la Casa Matriz sobre el reparto de utilidades 27,000

Dividendos en la subordinada 70.0% 18,900

Código Cuenta Débitos Créditos

134505 Dividendos y/o participa 18,900

421505 De sociedades anónimas 18,900

Registra/ Rendimiento financieros en Sociedades Anónimas

8 La Casa Matriz contabiliza la disminución de su participación en el superávit 18,900

Código Cuenta Débitos Créditos

380505 Superávit por valorización 18,900

190505 Valorización inversiones 18,900

Registra/ Desvalorización de las inversiones en Subordinada

OPERACIONES ENTRE SUBORDINADA Y MATRIZ

9 La Casa Matriz recibe un % de la mercancía de la Subordinada 80% 960,000

Porcentaje de utilidad de la subordinada 20% 192,000

Valor de las mercancias recibidas por la Casa Matriz 1,152,000

Impuesto al valor agregado generado por la subordinada 16.0% 184,320

Retención en la fuente hecho por la Casa Matriz 3.5% 40,320

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

143536 Electrodomésticos y m 1,152,000 131505 Ventas a Casa Matriz 1,296,000

240802 Impuesto al valor agregado 184,320 135515 Retención en la fuente 40,320

236540 Retención compras 40,320 413536 Electrodomésticos y m 1,152,000

222505 Subordinada 1,296,000 240804 Impuesto al valor agregado 184,320

Registra/ Recibo de mercancía de Casa Matriz Registra/ Envio de mercancías a la Casa Matriz

Código Cuenta Débitos Créditos

613536 Costo de venta 960,000

143536 Electrodomésticos y m 960,000

Registra/ Costo de venta de mercancías enviadas a la Filial

Estados Financieros Consolidados

Pág 3 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

10 La Casa Matriz vende a terceros parte de las mercancías recibidas con un costo 1,152,000

Nivel de ventas de la mercancía recibida (Porcentaje) 90.0% 1,036,800

Porcentaje de utilidad bruta de la Casa Matriz mas el costo 120.0% 1,244,160

Impuesto al valor agregado 16.0% 199,066

Retención en la fuente hecha por los clientes de la Matriz 3.5% 43,546

Código Cuenta Débitos Créditos

111005 Nacionales 1,399,680

135515 Retención en la fuente 43,546

413536 Electrodomésticos y m 1,244,160

240804 Impuesto al valor agregado 199,066

Registra/ Venta parcial de contado de la mercancias recibida

Código Cuenta Débitos Créditos

613536 Costo de venta 1,036,800

143536 Electrodomésticos y m 1,036,800

Registra/ Costo de venta de mercancía recibida

11 La Casa Matriz vende a terceros parte de sus mercancía que tiene un costo 1,220,000

Nivel de ventas de la mercancía recibida (Porcentaje) 50.0% 610,000

Porcentaje de utilidad bruta de la Casa Matriz mas el costo 120.0% 732,000

Impuesto al valor agregado 16.0% 117,120

Retención en la fuente hecha por los clientes de la Matriz 3.5% 25,620

Código Cuenta Débitos Créditos

111005 Nacionales 823,500

135515 Retención en la fuente 25,620

413536 Electrodomésticos y m 732,000

240804 Impuesto al valor agregado 117,120

Registra/ Venta parcial de contado de la mercancias recibida

Código Cuenta Débitos Créditos

613536 Costo de venta 610,000

143536 Electrodomésticos y m 610,000

Registra/ Costo de venta de mercancía recibida

12 La Casa Matriz envio pago parcial a la Subordinada 1,296,000

Porcentaje sobre la obligación con la Casa Matriz 80% 1,036,800

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

Estados Financieros Consolidados

Pág 4 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

222505 Filiales 1,036,800 111005 Moneda nacional 1,036,800

111005 Moneda nacional 1,036,800 131505 Moneda nacional 1,036,800

Registra/ Recibo de pago de la Subordinada Registra/ Pago de la obligación con la Casa Matriz

PAGO DE IMPUESTO DE RENTA Y/O OBLIGACIONES

13 Las compañías pagan el impuesto de renta y complementario 35,000 20,000

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

2404 Impuesto de renta y pat 35,000 2404 Impuesto de renta y pat 20,000

111005 Moneda nacional 35,000 111005 Moneda nacional 20,000

Registra/ Pago de imuesto de renta y complementarios Registra/ Pago de imuesto de renta y complementarios

14 Las compañías pagan otras obligaciones

Obligaciones financieras 50% 200,000 100% 100,000

Intereses 2.0% 8,000 2,000

Retención sobre intereses 7.0% 560 140

Proveedores 60% 132,000 70% 840,000

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

2105 Obligaciones financieras 200,000 2105 Obligaciones financieras 100,000

2205 Proveedores nacionales 132,000 2205 Proveedores nacionales 840,000

530505 Intereses 8,000 530505 Intereses 2,000

236535 Rendimientos financieros 560 236535 Rendimientos financieros 140

111005 Moneda nacional 339,440 111005 Moneda nacional 941,860

Registra/ Pago de obligaciones Registra/ Pago de obligaciones

GASTOS ADMINISTRATIVOS Y DE VENTAS

15 Gastos de servicios varios administrativos 90,000 74,000

Porcentaje de retención en la fuente 6.0% 5,400 6.0% 4,440

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

520505 Gastos de nomina 90,000 520505 Gastos de nómina 74,000

236505 Sueldos y salarios 5,400 236505 Sueldos y salarios 4,440

111005 Moneda nacional 84,600 111005 Moneda nacional 69,560

Registra/ Gastos de nomina Registra/ Gastos de nomina

16 Gastos de servicios varios operacionales de ventas 75,000 75,000

Porcentaje de retención en la fuente 6.0% 4,500 6.0% 4,500

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

Estados Financieros Consolidados

Pág 5 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

529595 Gastos diversos admon 75,000 519595 Gastos diversos admon 75,000

236540 Compras 4,500 236540 Compras 4,500

111005 Moneda nacional 70,500 111005 Moneda nacional 70,500

Registra/ Gastos diversos de administración Registra/ Gastos diversos de administración

17 Gastos de impuestos de renta sobre un plan de utilidad anual 1,000,000 83,333 600,000 50,000

Porcentaje de retención en la fuente 34.0% 28,333 34.0% 17,000

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

540505 Impuesto de renta 28,333 540505 Impuesto de renta 17,000

261505 Impuesto de renta 28,333 261505 Impuesto de renta 17,000

Registra/ Gasto Impuesto de renta y complementario del mes Registra/ Gasto Impuesto de renta y complementario del mes

18 Las compañias amortizaron los gastos pagados por anticipado 35,000 20,000

Porcentaje de amortización a cinco años 20.00% 1.67% 583 1.67% 333

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

526510 Amortización intangibles 583 526510 Amortización intangibles 333

170595 Gastos anticipados 583 170595 Gastos anticipados 333

Registra/ Amortización intangibles Registra/ Amortización intangibles

AVALUOS TÉCNICOS

22 Las Sociedades valorizaron sus activos por métodos de reconocido valor técnico 1,000,000 190,000

Valor del estudio técnico 1,200,000 200,000 250,000 60,000

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

191004 Valorización terrenos 200,000 191004 Valorización terrenos 60,000

381004 Terrenos 200,000 391004 Terrenos 60,000

Registra/ Reconocimiento de la valorización de terrenos Registra/ Reconocimiento de la valorización de terrenos

CIERRE DE OPERACIONES

23 La Surcursal Cerro las cuentas de resultado de la presente vigencia así:

4135 Ingresos 1,976,160 1,152,000

421505 De sociedades anónimas 29,400

613536 Costo de ventas 1,646,800 960,000

520505 Gastos de nómina 90,000 74,000

526510 Amortización intangibles 583 333

529595 Gastos administrativos 75,000 75,000

530505 Rendimientos financieros 8,000 2,000

Estados Financieros Consolidados

Pág 6 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

540505 Impuestos de renta y patrimonio 28,333 17,000

Código Cuenta Débito Crédito Código Cuenta Débito Crédito

413536 Venta electrodomésticos 1,976,160 413536 Venta electrodomésticos 1,152,000

590505 Ganancias y pérdidas 1,976,160 590505 Ganancias y pérdidas 1,152,000

Registra/ Cierre de ingresos del período Registra/ Cierre de ingresos del período

Código Cuenta Débito Crédito

421505 De sociedades anónimas 29,400

590505 Ganancias y pérdidas 29,400

Registra/ Cierre de rendimientos financieros

Código Cuenta Débito Crédito Código Cuenta Débito Crédito

590505 Ganancias y pérdidas 1,646,800 590505 Ganancias y pérdidas 960,000

613536 Costo de ventas 1,646,800 613536 Costo de ventas 960,000

Registra/ Cierre de costo de ventas del período Registra/ Cierre de costo de ventas del período

Código Cuenta Débito Crédito Código Cuenta Débito Crédito

590505 Ganancias y pérdidas 165,000 590505 Ganancias y pérdidas 149,000

520505 Gastos de nómina 90,000 520505 Gastos de nómina 74,000

529595 Gastos de ventas 75,000 519595 Gastos de ventas 75,000

Registra/ Cierre de gastos operacionales de admón y ventas Registra/ Cierre de gastos operacionales de admón y ventas

Código Cuenta Débito Crédito Código Cuenta Débito Crédito

590505 Ganancias y pérdidas 583 590505 Ganancias y pérdidas 333

526510 Amortización intangibles 583 526510 Amortización intangibles 333

Registra/ Cierre de gastos operacionales de admón y ventas Registra/ Cierre de gastos operacionales de admón y ventas

Código Cuenta Débito Crédito Código Cuenta Débito Crédito

590505 Ganancias y pérdidas 8,000 590505 Ganancias y pérdidas 2,000

5305 Rendimientos financieros 8,000 5305 Rendimientos financieros 2,000

Registra/ Cierre de rendimientos financieros Registra/ Cierre de rendimientos financieros

Código Cuenta Débito Crédito Código Cuenta Débito Crédito

590505 Ganancias y pérdidas 28,333 590505 Ganancias y pérdidas 17,000

540505 Impuesto de renta 28,333 540505 Impuesto de renta 17,000

Registra/ Cierre de los gastos por impuesto de renta Registra/ Cierre de los gastos por impuesto de renta

590505 Ganancias y pérdidas 1,848,717 2,005,560 590505 Ganancias y pérdidas 1,128,333 1,152,000

Código Cuenta Débito Crédito Código Cuenta Débito Crédito

Estados Financieros Consolidados

Pág 7 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

590505 Ganancias y pérdidas 156,843 0 590505 Ganancias y pérdidas 23,667 0

360505 Utilidad del ejercicio 156,843 360505 Utilidad del ejercicio 23,667

371005 Pérdida del ejercicio 0 371005 Pérdida del ejercicio 0

Registra/ Cierre general del ejercicio contable Registra/ Cierre general del ejercicio contable

CAMBIOS EN LA ESTRUCTURA FINANCIERA

24 BALANCE GENERAL BALANCE GENERAL

SURCOLOMBIANA S.A. EDITORA LA NACION S.A.

A 31 de Diciembre de 2007 A 31 de Diciembre de 2007

Activos Activos

1105 Caja general 40,500 1105 Caja general 2,000

1110 Bancos 616,840 1110 Bancos -61,120

12052001 Acciones ordinarias 70,000 1305 Clientes 169,000

12052002 Acciones preferentes 70,000 131505 Ventas a Casa Matriz 259,200

1305 Clientes 615,000 135515 Retención en la fuente 40,320

1345 Dividendos y/o participa 18,900 1435 Electrodomésticos y m 240,000

1355 Retención en la fuente 69,166 1504 Terrenos urbanos 190,000

143536 Electrodomésticos y m 725,200 1705 Gastos anticipados 19,667

1504 Terrenos urbanos 200,000 1910 ValorizaciónTerrenos 60,000

151615 Construcciones 800,000 Pasivos

1705 Gastos anticipados 34,417 2105 Obligaciones financieras 0

190505 Acciones 26,600 2205 Proveedores Nacionales 360,000

191004 Terrenos urbanos 200,000 2360 Dividendos 27,000

Pasivos 2365 Retenciones en la fuente 9,080

2105 Obligaciones financieras 200,000 2404 Impuesto de renta 0

2205 Proveedores Nacionales 88,000 2408 Impuesto al valor agregado 184,320

222505 Subordinada 259,200 2615 Impuesto de renta 17,000

2360 Dividendos 100,000 Total pasivos 597,400

2365 Retenciones en la fuente 50,780 Patrimonio

2404 Impuesto de renta 0 3105 Acciones ordinarias 100,000

2408 Impuesto a las ventas 131,866 3105 Acciones preferenciales 100,000

2615 Impuesto de renta 28,333 3305 Reserva legal 24,500

Total pasivos 858,179 3315 Futuros ensanches 4,500

Patrimonio 3605 Utilidades del ejercicio 23,667

3105 Capital suscrito y pagado 2,000,000 3610 Perdidas del ejercicio 0

3305 Reserva legal 65,000 3705 Utilidades acumuladas 9,000

3315 Reserva ocasional 60,000 3910 Superávit terrenos 60,000

Estados Financieros Consolidados

Pág 8 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE VALUACIÓN

Taller 5.1

MÉTODO DEL COSTO = VALOR NOMINAL

3605 Utilidades del ejercicio 156,843 Total patrimonio 321,667

371005 Pérdida del ejercicio 0 Totales 919,067 919,067

3705 Utilidades acumuladas 120,000

380505 Superávit por valorización 26,600 0 Utilidad para acciones ordinarias 90.0% 21,300

381004 Terrenos 200,000 Utilidad para acciones preferentes 15.0% 15,000

Total patrimonio 2,628,443 0

Totales 3,486,622 3,486,622 J J

ESTADO DE RESULTADOS ESTADO DE RESULTADOS

SURCOLOMBIANA S.A. EDITORA LA NACION S.A.

Período terminado a 31 de Diciembre de 2007 Período terminado a 31 de Diciembre de 2007

4135 Comercio al por mayor y por menor 1,976,160 4135 Comercio al por mayor y por menor 1,152,000

6135 Costo de ventas 1,646,800 6135 Costo de ventas 960,000

Utilidad bruta 329,360 Utilidad bruta 192,000

5195 Gastos administrativos 75,000 5295 Gastos administrativos 75,000

5205 Gastos de nómina 90,000 5205 Gastos de nómina 74,000

526510 Amortización intangibles 583 526510 Amortización intangibles 333

Utilidad operativa 163,777 Utilidad operativa 42,667

4215 Rendimientos de sociedades anonimas 29,400 4215 Rendimientos de sociedades anonimas 0

5305 Rendimientos financieros 8,000 5305 Rendimientos financieros 2,000

Utilidad no operativa 21,400 Utilidad no operativa 40,667

5405 Impuesto de renta 17,000

Utilidad antes de impuestos 185,177 Utilidad después de impuestos 23,667

5405 Impuesto de renta 28,333 0

Utilidad después de impuestos 156,843 0 Administrador Contador

J L

Administrador Contador

Estados Financieros Consolidados

Pág 9 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE PARTICIPACIÓN PATRIMONIAL

Taller 5.2

CONVERSIÓN DEL MÉTODO DE COSTO AL DE PARTICIPACIÓN PATRIMONIAL

CASA MATRIZ SUBORDINADA

BALANCE GENERAL BALANCE GENERAL

SURCOLOMBIANA S.A. EDITORA LA NACION S.A.

A 01 de Febrero de 2008 A 01 de Febrero de 2008

Activos Activos

1105 Caja general 40,500 1105 Caja general 2,000

1110 Bancos 616,840 1110 Bancos -61,120

12052001 Acciones ordinarias 70,000 1305 Clientes 169,000

12052002 Acciones preferentes 70,000 131505 Ventas a Casa Matriz 259,200

1305 Clientes 615,000 135515 Retención en la fuente 40,320

1345 Dividendos y/o participa 18,900 1435 Electrodomésticos y m 240,000

1355 Retención en la fuente 69,166 1504 Terrenos urbanos 190,000

143536 Electrodomésticos y m 725,200 1705 Gastos anticipados 19,667

1504 Terrenos urbanos 200,000 1910 ValorizaciónTerrenos 60,000

151615 Construcciones 800,000 Pasivos

1705 Gastos anticipados 34,417 2105 Obligaciones financieras 0

190505 Acciones 26,600 2205 Proveedores Nacionales 360,000

191004 Terrenos urbanos 200,000 2360 Dividendos 27,000

Pasivos 2365 Retenciones en la fuente 9,080

2105 Obligaciones financieras 200,000 2404 Impuesto de renta 0

2205 Proveedores Nacionales 88,000 2408 Impuesto al valor agregado 184,320

222505 Subordinada 259,200 2615 Impuesto de renta 17,000

2360 Dividendos 100,000 Total pasivos 597,400

2365 Retenciones en la fuente 50,780 Patrimonio

2404 Impuesto de renta 0 3105 Acciones ordinarias 100,000

2408 Impuesto a las ventas 131,866 3105 Acciones privilegiadas 100,000

2615 Impuesto de renta 28,333 3305 Reserva legal 24,500

Total pasivos 858,179 3315 Futuros ensanches 4,500

Patrimonio 3605 Utilidades del ejercicio 23,667

3105 Capital suscrito y pagado 2,000,000 3705 Utilidades acumuladas 9,000

3305 Reserva legal 65,000 3910 Superávit terrenos 60,000

3315 Reserva ocasional 60,000 0 Total patrimonio 321,667

3605 Utilidades del ejercicio 156,843 Totales 919,067 919,067

3705 Utilidades acumuladas 120,000 0

380505 Superávit por valorización 26,600 Utilidad para acciones ordinarias 90.0% 6,300

381004 Terrenos 200,000 Utilidad para acciones preferentes 15.0% 15,000

Total patrimonio 2,628,443 Ordinarias 1,000 Acciones preferentes 1000

Estados Financieros Consolidados

Pág 10 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE PARTICIPACIÓN PATRIMONIAL

Taller 5.2

CONVERSIÓN DEL MÉTODO DE COSTO AL DE PARTICIPACIÓN PATRIMONIAL

Totales 3,486,622 3,486,622 0 Valor 206.67 Valor intrínseco 115.00

J J

APLICACIÓN DEL MÉTODO DE PARTICIPACION A PARTIR DE 2008

1 ANÁLISIS DE LA PARTICIPACIÓN AJUSTE DE PERÍODOS ANTERIORES

Porcentaje acciones ordinarias 70% A 01 de Enero de 2007

Porcentaje acciones privilegidas 70% Acciones ordinarias 100,000 70.00% 70,000

Acciones privilegiadas 100,000 70.00% 70,000

Porcentaje participación C1 - A1 140,000 -70,000 70.0% Reserva legal 20,000 70.00% 14,000

C2 - A2 200,000 -100,000 Utilidades del ejercicio 60,000 70.00% 42,000

Total de las inversiones 280,000 196,000

C1 - A1 1,400 -700 70.0% Valor de la inversión de la Casa Matriz 1/31/2007 140,000

C2 - A2 2,000 -1,000 Diferencia Igual a valorización de inversiones 56,000

Menos Dividendo preferencial 10,500

Dividendo ordinario 18,900

Superávit por valorización 2/1/2007 26,600

REVERSIÓN DEL SUPERÁVIT POR VALORIZACIÓN

2 La Casa Matriz hace la reversión del superávit en libros de las inversiones 26,600

Código Cuenta Débitos Créditos

380805 Superávit por valorización 26,600

190505 Valorización inversiones 26,600

Registra/ Reversación de la valorización y superávit de capital

3 La Casa Matriz aplica el método de participación patrimonial 26,600

Código Cuenta Débitos Créditos

12052032 Superavit de capital 14,000

12052036 Utilidad del ejercicio 12,600

421805 Ingreso método de partici 26,600

Registra/ Reclasificación por método de la participación

APLICACIÓN DEL MÉTODO DE PARTICIPACIÓN FEBRERO 2008

REGISTROS EN LA CASA MATRIZ BASE DEL CÁLCULO DE LA PARTICIPACIÓN

Patrimonio A 01 de Febrero de 2008 321,667

Estados Financieros Consolidados

Pág 11 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE PARTICIPACIÓN PATRIMONIAL

Taller 5.2

CONVERSIÓN DEL MÉTODO DE COSTO AL DE PARTICIPACIÓN PATRIMONIAL

A 01 de Enero de 2007 280,000

(-) Dividendo ordinario 27,000

(-) Dividendo preferente 15,000 238,000

Base del método de participación 83,667

Justificación de la base del cálculo

Utilidades del ejercicio enero 23,667

Superávit por valorización terrenos 60,000

Total 83,667

Resultados Utilidad del ejercicio 23,667

Utilidadades por operaciones entre la 192,000

subordinada y la matriz no realizadas 10.0%

con terceros 19,200

Utilidad no realizada por la matriz 19,200

Utilidad acciones privigiadas 15,000

Base de aplicación de las utilidades -10,533

Otros Superávit por valorización enero 2006 60,000

Base de aplicación otro superávit 60,000

4 La Casa Matriz aplica el método de la participación sobre las utilidades -10,533

Porcentaje de adquisición sobre el valor de la Subordinada 70% -7,373

Código Cuenta Débitos Créditos

12052036 Utilidad del ejercicio -7,373

421805 Ingreso método de part -7,373

Registra/ Las ganancias en Subordinada método de la p

5 Reconocimiento de utilidades por operaciones no realizadas con terceros 19,200

Porcentaje de adquisición sobre el valor de la Subordinada 70% 13,440

Código Cuenta Débitos Créditos

8195 Valor adquirido por recibir 13,440

8495 Valor adquirido por recibir 13,440

Registra/ Control de utilidad en operaciones no realizadas

6 Reconocimiento de utilidades que corresponden a capital privilegiado 15,000

Porcentaje de adquisición sobre el valor de la Subordinada 70% 10,500

Estados Financieros Consolidados

Pág 12 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE PARTICIPACIÓN PATRIMONIAL

Taller 5.2

CONVERSIÓN DEL MÉTODO DE COSTO AL DE PARTICIPACIÓN PATRIMONIAL

Código Cuenta Débitos Créditos

8195 Valor adquiridos por recibir 10,500

8495 Valor adquiridos por recibir 10,500

Registra/ Utilidades del ejercicio por acciones preferentes

8 La Casa Matriz registra el Superávit por Valorización en la Subordinada 60,000

Porcentaje de adquisición sobre el valor de la Subordinada 70% 42,000

Código Cuenta Débitos Créditos

12052038 Superávit por valorización 42,000

322505 Superávit método de part 42,000

Registra/ El Superávit por valorización ocurrido en la controlada

VALOR DE LAS INVERSIONES EN LIBROS

Valor del patrimonio en la Subordinada 1/1/2006 321,667

Participación de la Casa Matriz 70.00% 225,167

9 Analisis del movimiento de las inversiones 1/1/2007 2/1/2007

12052001 Acciones ordinarias 70,000 70,000

12052002 Acciones preferentes 70,000 70,000

12052032 Superavit de capital 14,000

12052036 Utilidad del ejercicio 5,227

12052038 Superavit por avaluo técnico en la Subordinada 42,000

190505 Acciones Valorizaciones 26,600 0

Total contabilizado 166,600 201,227

Diferencia por ajuste al valor intrinseco de la subordinada 23,940

Análisis de la valorización

8195 Utilidad no realizada por despachos de Subordinada 13,440

8195 Dividendos de acciones preferentes 10,500 23,940

10 La Casa Matriz registra el ajuste al valor intrinseco en la subordinada 23,940

Código Cuenta Débitos Créditos

190505 Valorización inversiones 23,940

380505 Superávit por valorización 23,940

Registra/ El Superávit por valorización ocurrido en la Filial

11 BALANCE GENERAL BALANCE GENERAL

Estados Financieros Consolidados

Pág 13 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE PARTICIPACIÓN PATRIMONIAL

Taller 5.2

CONVERSIÓN DEL MÉTODO DE COSTO AL DE PARTICIPACIÓN PATRIMONIAL

SURCOLOMBIANA S.A. EDITORA LA NACION S.A.

A 02 de Enero de 2008 A 02 de Enero de 2008

Activos Activos

1105 Caja general 40,500 1105 Caja general 2,000

1110 Bancos 616,840 1110 Bancos -61,120

12052001 Acciones ordinarias 70,000 1305 Clientes 169,000

12052002 Acciones preferentes 70,000 131505 Ventas a Casa Matriz 259,200

12052032 Superavit de capital 14,000 135515 Retención en la fuente 40,320

12052036 Utilidad del ejercicio 5,227 1435 Electrodomésticos y m 240,000

12052038 Superávit por valorización 42,000

1305 Clientes 615,000 1504 Terrenos urbanos 190,000

1345 Dividendos y/o participa 18,900

1355 Retención en la fuente 69,166 1705 Gastos anticipados 19,667

1435 Electrodomésticos y m 725,200 1910 ValorizaciónTerrenos 60,000

1504 Terrenos urbanos 200,000 Pasivos

150499 Ajuste por inflación 800,000 2105 Obligaciones financieras 0

1705 Gastos anticipados 34,417 2205 Proveedores Nacionales 360,000

190505 Inversiones 23,940 2360 Dividendos 27,000

191004 Terrenos urbanos 200,000 2365 Retenciones en la fuente 9,080

Pasivos 2404 Impuesto de renta 0

2105 Obligaciones financieras 200,000 2408 Impuesto al valor agregado 184,320

2205 Proveedores Nacionales 88,000 2615 Impuesto de renta 17,000

222505 Subordinada 259,200 Total pasivos 597,400

2360 Dividendos 100,000 Patrimonio

2365 Retenciones en la fuente 50,780 3105 Acciones ordinarias 100,000

2404 Impuesto de renta 0 3105 Acciones privilegiadas 100,000

2408 Impuesto a las ventas 131,866 3305 Reserva legal 24,500

2615 Impuesto de renta 28,333 3315 Futuros ensanches 4,500

Total pasivos 858,179

Patrimonio 3605 Utilidades del ejercicio 23,667

3105 Capital suscrito y pagado 2,000,000 3705 Utilidades acumuladas 9,000

322505 Superávit método de part 42,000 3910 Superávit terrenos 60,000

3305 Reserva legal 65,000 Total patrimonio 321,667

3315 Reserva ocasional 60,000 Totales 919,067 919,067

3605 Utilidades del ejercicio 156,843 0

3705 Utilidades acumuladas 120,000 Utilidad para acciones ordinarias 90.0% 21,300

380505 Superávit por valorización 23,940 0 Utilidad para acciones preferentes 10.0% 2,367

381004 Terrenos 200,000

Estados Financieros Consolidados

Pág 14 Versión 2008

Por: Ángel María Fierro Martínez

METODOS DE PARTICIPACIÓN PATRIMONIAL

Taller 5.2

CONVERSIÓN DEL MÉTODO DE COSTO AL DE PARTICIPACIÓN PATRIMONIAL

Total patrimonio 2,667,783 Administrador Contador

Ingresos

421805 Ingreso método de partici 19,227

TOTALES 3,545,189 3,545,189 J J

Cuentas de Orden 0

8195 Valor adquirido por recibir 23,940

Cuentas de Orden Contra

8495 Valor adquirido por recibir 23,940

Administrador Contador

Estados Financieros Consolidados

Pág 15 Versión 2008

Por: Ángel María Fierro Martínez

MÉTODO DE PARTICIPACIÓN PATRIMONIAL

Taller 5.3

OPERACIONES EN EL MÉTODO

CASA MATRIZ SUBORDINADA

BALANCE GENERAL BALANCE GENERAL

SURCOLOMBIANA S.A. EDITORA LA NACION S.A.

A 02 de Enero de 2008 A 02 de Enero de 2008

Activos Activos

1105 Caja general 40,500 1105 Caja general 2,000

1110 Bancos 616,840 1110 Bancos -61,120

12052001 Acciones ordinarias 70,000 1305 Clientes 169,000

12052002 Acciones preferentes 70,000 131505 Ventas a Casa Matriz 259200

12052032 Superavit de capital 14,000 135515 Retención en la fuente 40,320

1435 Electrodomésticos y m 240,000

12052036 Utilidad del ejercicio 5,227 0 0 0

1504 Terrenos urbanos 190,000

12052038 Superávit por valorización 42,000 0 0 0

1305 Clientes 615,000 1705 Gastos anticipados 19,667

1345 Dividendos y/o participa 18,900 1910 ValorizaciónTerrenos 60,000

1355 Retención en la fuente 69,166 Pasivos

1435 Electrodomésticos y m 725,200 2105 Obligaciones financieras 0

2205 Proveedores Nacionales 360,000

1504 Terrenos urbanos 200,000 2360 Dividendos 27,000

150499 Ajuste por inflación 800,000 2365 Retenciones en la fuente 9,080

1705 Gastos anticipados 34,417 2404 Impuesto de renta 0

190505 Inversiones 23,940 2408 Impuesto al valor agregado 184,320

191004 Terrenos urbanos 200,000 2615 Impuesto de renta 17,000

Pasivos Total pasivos 597,400

2105 Obligaciones financieras 200,000 Patrimonio

2205 Proveedores Nacionales 88,000 3105 Acciones ordinarias 100,000

222505 Subordinada 259,200

2360 Dividendos 100,000 3105 Acciones privilegiadas 100,000

2365 Retenciones en la fuente 50,780 3305 Reserva legal 24,500

2404 Impuesto de renta 0 3315 Futuros ensanches 4,500

2408 Impuesto a las ventas 131,866 0 0 0

2615 Impuesto de renta 28,333 3605 Utilidades del ejercicio 23,667

Total pasivos 858,179 3705 Utilidades acumuladas 9,000

Patrimonio 3910 Superávit terrenos 60,000

3105 Capital suscrito y pagado 2,000,000 Total patrimonio 321,667

Estados Financieros Consolidados

Pág 16 Versión 2006-1

Por: Ángel María Fierro Martínez

MÉTODO DE PARTICIPACIÓN PATRIMONIAL

Taller 5.3

OPERACIONES EN EL MÉTODO

322505 Superávit método de part 42,000 Totales 919,067 919,067

3305 Reserva legal 65,000 0

3315 Reserva ocasional 60,000 Utilidad para acciones ordinarias 90.0% 21,300

Utilidad para acciones preferentes 10.0% 2,367

3605 Utilidades del ejercicio 156,843

3705 Utilidades acumuladas 120,000

380505 Superávit por valorización 23,940

381004 Terrenos 200,000

Total patrimonio 2,667,783

Ingresos

421805 Ingreso método de partici 19,227 0

TOTALES 3,545,189 3,545,189 J J

Cuentas de Orden

8195 Valor adquirido por recibir 23,940

Cuentas de Orden por el contrario

8495 Valor adquirido por recibir 23,940

DISTRIBUCIÓN DE UTILIDADES SOCIALES 2008

### La Subordinada liquida y paga el dividendo preferencial 100,000

Dividendos en la subordinada 15.0% 15,000

Participación de la Casa Matriz 70.0% 10,500

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

110505 Caja general 10,500 360505 Dividendos y/o participa 15,000

421505 De sociedades anónimas 10,500 111005 Moneda nacional 15,000

Registra/ Rendimiento financieros en sociedades anónimas Registra/ Rendimiento financieros en sociedades anónimas

### La Casa Matriz reversa la valorización por los dividendos preferenciales 10,500

Código Cuenta Débitos Créditos

380505 Superávit por valorización 10,500

191004 Terrenos urbanos 10,500

Registra/ Rendimiento financieros en sociedades anónimas

### La Casa Matriz hace reversión de las Cuentas de Orden por dividendos preferencial 10,500

Código Cuenta Débitos Créditos

8495 Valor adquirido por recibir 10,500

8195 Valor adquirido por recibir 10,500

Estados Financieros Consolidados

Pág 17 Versión 2006-1

Por: Ángel María Fierro Martínez

MÉTODO DE PARTICIPACIÓN PATRIMONIAL

Taller 5.3

OPERACIONES EN EL MÉTODO

Registra/ Rendimiento financieros en sociedades anónimas

### La Casa Matriz y la Subordinada distribuyen las utilidades del ejercicio 156,843 8,667

Reserva lega 10.0% 15,684 10.0% 867

Reservas ocasionales 30.0% 47,053 10.0% 867

Utilidades a disposición de la asamblea 10.0% 15,684 20.0% 1,733

Nivel de dividendos 50.0% 78,422 60.0% 5,200

Código Cuenta Débitos Créditos Código Cuenta Débitos Créditos

360505 Utilidades del ejercicio 156,843 360505 Utilidades del ejercicio 8,667

330505 Reserva legal 15,684 330505 Reserva legal 867

331515 Futuros ensanches 47,053 331515 Futuros ensanches 867

370505 Utilidades acumuladas 15,684 370505 Utilidades acumuladas 1,733

236005 Dividendos 78,422 236005 Dividendos 5,200

Registra/ Distribución de utilidades por la asamblea general Registra/ Distribución de utilidades por la asamblea general

### La Subordinada informa a la Casa Matriz sobre el reparto de utilidades 5,200

Dividendos en la subordinada 70.0% 3,640

Código Cuenta Débitos Créditos

134505 Dividendos y/o participa 3,640

12052036 De sociedades anónimas 3,640

Registra/ Rendimiento financieros en sociedades anónimas

### La Casa Matriz verifica la venta de mercancias a terceros 13,440

Código Cuenta Débitos Créditos

12052036 De sociedades anónimas 13,440

421805 De sociedades anónimas 13,440

Registra/ Rendimiento financieros en sociedades anónimas

Analisis de las utilidades acumuladas en la 12052036

En el año 2005 se contabilizaron -7,373

Al realizar la mercancia se acumularon 13,440

Total de los derechos de la Casa Matriz 6,067

Dividendo distribuido 3,640

Acumulado en las reservas en el 2006 70% 3,467 2,427

Total de los derechos de la Casa Matriz 6,067

### La Casa Matriz hace la reversión de las cuentas de Superávit por valorización 13,440

Código Cuenta Débitos Créditos

380505 Superávit por valorización 13,440

Estados Financieros Consolidados

Pág 18 Versión 2006-1

Por: Ángel María Fierro Martínez

MÉTODO DE PARTICIPACIÓN PATRIMONIAL

Taller 5.3

OPERACIONES EN EL MÉTODO

190505 Valorización inversiones 13,440

Registra/ Desvalorización de las inversiones en Subordinada

### La Casa Matriz hace la reversión de las cuentas de orden 13,440

Código Cuenta Débitos Créditos

8495 Valor adquirido por recibir 13,440

8195 Valor adquirido por recibir 13,440

Registra/ Desvalorización de las inversiones en Subordinada

CAMBIOS EN LA ESTRUCTURA FINANCIERA

BALANCE GENERAL BALANCE GENERAL

SURCOLOMBIANA S.A. EDITORA LA NACION S.A.

A 31 de Diciembre de 2008 A 31 de Diciembre de 2008

Activos Activos

1105 Caja general 51,000 1105 Caja general 2,000

1110 Bancos 616,840 1110 Bancos -61,120

12052001 Acciones ordinarias 70,000 1305 Clientes 169,000

12052002 Acciones preferentes 70,000 131505 Ventas a Casa Matriz 259,200

12052032 Superavit de capital 14,000 135515 Retención en la fuente 40,320

12052036 Utilidad del ejercicio 1,587 1435 Electrodomésticos y m 240,000

12052038 Superávit por valorización 42,000

1305 Clientes 615,000 1504 Terrenos urbanos 190,000

1345 Dividendos y/o participa 18,900

1355 Retención en la fuente 86,246 1705 Gastos anticipados 19,667

1435 Electrodomésticos y m 725,200 1910 ValorizaciónTerrenos 60,000

1504 Terrenos urbanos 200,000 Pasivos

150499 Ajuste por inflación 800,000 2105 Obligaciones financieras 0

1705 Gastos anticipados 34,417 2205 Proveedores Nacionales 360,000

190505 Inversiones 23,940 2360 Dividendos 27,000

191004 Terrenos urbanos 176,060 2365 Retenciones en la fuente 9,080

Pasivos 2404 Impuesto de renta 0

2105 Obligaciones financieras 200,000 2408 Impuesto al valor agregado 184,320

2205 Proveedores Nacionales 88,000 2615 Impuesto de renta 17,000

222505 Subordinada 259,200 Total pasivos 597,400

2360 Dividendos 178,422 Patrimonio

2365 Retenciones en la fuente 50,780 3105 Acciones ordinarias 100,000

2404 Impuesto de renta 0 3105 Acciones privilegiadas 100,000

2408 Impuesto a las ventas 131,866 3305 Reserva legal 24,500

Estados Financieros Consolidados

Pág 19 Versión 2006-1

Por: Ángel María Fierro Martínez

MÉTODO DE PARTICIPACIÓN PATRIMONIAL

Taller 5.3

OPERACIONES EN EL MÉTODO

2615 Impuesto de renta 28,333 3315 Futuros ensanches 4,500

Total pasivos 936,601

Patrimonio 3605 Utilidades del ejercicio 23,667

3105 Capital suscrito y pagado 2,000,000 3705 Utilidades acumuladas 9,000

322505 Superávit método de part 42,000 3910 Superávit terrenos 60,000

3305 Reserva legal 80,684 Total patrimonio 321,667

3315 Reserva ocasional 107,053 Totales 919,067 919,067

3605 Utilidades del ejercicio 0 0

3705 Utilidades acumuladas 135,684 Utilidad para acciones ordinarias 90.0% 21,300

380505 Superávit por valorización 0 Utilidad para acciones preferentes 10.0% 2,367

381004 Terrenos 200,000

Total patrimonio 2,565,422

Ingresos Administrador Contador

421805 Ingreso método de partici 32,667

421505 De sociedades anónimas 10,500

Totales 3,545,189 3,545,189 J J

Cuentas de Orden

8195 Valor adquirido por recibir 0

0

Cuentas de Orden por el contrario

8495 Valor adquirido por recibir 0

Administrador Contador

Estados Financieros Consolidados

Pág 20 Versión 2006-1

Por: Ángel María Fierro Martínez

You might also like

- Guía Práctica de Consolidación de Estados Financieros (2a. Ed.)Document74 pagesGuía Práctica de Consolidación de Estados Financieros (2a. Ed.)DARWIN JOSÉ CASANOVA RODRIGUEZ67% (6)

- Contabilizacion de Activos IntangiblesDocument8 pagesContabilizacion de Activos IntangiblesPatricia Quintero Gomez71% (7)

- Retencion Entre ContribuyentesDocument1 pageRetencion Entre ContribuyentesValery ramirez garciaNo ratings yet

- Contabilidad VL Activos BiologicosDocument5 pagesContabilidad VL Activos Biologicosluis arceNo ratings yet

- Caso Práctico Sección 11Document5 pagesCaso Práctico Sección 11Shirley Romero Garcilazo100% (1)

- Estados Financieros ConsolidadosDocument16 pagesEstados Financieros ConsolidadosHEBER2HH100% (4)

- Guía 3 - Ejercicios de Consolidación de Estados FinancierosDocument4 pagesGuía 3 - Ejercicios de Consolidación de Estados FinancierosIgnacio OssesNo ratings yet

- Taller 07 Metodos de ConsolidacionDocument9 pagesTaller 07 Metodos de ConsolidacionJohana LopezNo ratings yet

- Taller Costos Por Ordenes de ProducciónDocument4 pagesTaller Costos Por Ordenes de Produccióndarwin puello100% (1)

- Estados Financieros ConsolidadosDocument53 pagesEstados Financieros ConsolidadosMacarena HernándezNo ratings yet

- Flujo de Efectivo CuadradoDocument4 pagesFlujo de Efectivo CuadradoSofía TzocNo ratings yet

- Cuestionario Como Esta Conformado El Patrimonio BrutoDocument5 pagesCuestionario Como Esta Conformado El Patrimonio BrutoKatherine Zambrano CamañoNo ratings yet

- Ejercicio Contable 1Document5 pagesEjercicio Contable 1marino giraldo100% (1)

- Taller Rentas EspecialesDocument4 pagesTaller Rentas EspecialesGeraldhine FernandezNo ratings yet

- Taller de Costos - 3 (Costo Estandar II) - ResueltoDocument30 pagesTaller de Costos - 3 (Costo Estandar II) - Resueltomaria1527100% (1)

- Taller 04 Metodo Credito MercantillDocument19 pagesTaller 04 Metodo Credito MercantillJohana LopezNo ratings yet

- Activos BiologicosDocument9 pagesActivos Biologicoshechizera94No ratings yet

- Semana 13 - MODELOS - DE - VALUACION - DE - ACCIONES PDFDocument106 pagesSemana 13 - MODELOS - DE - VALUACION - DE - ACCIONES PDFAlvaró BryanNo ratings yet

- Hoja de Vida JanethDocument4 pagesHoja de Vida JanethJohana Lopez82% (11)

- Taller Práctico. NIIFDocument2 pagesTaller Práctico. NIIFRICARDO ANDRES VACA CAICEDONo ratings yet

- Asientos ContablesDocument19 pagesAsientos ContablesKevin Samanez100% (1)

- Ejercicio de CostosDocument7 pagesEjercicio de Costosjavier garcia100% (4)

- Actividad 10 CostosDocument16 pagesActividad 10 CostosVeronica GutierrezNo ratings yet

- Actividad 1 y 2 Taller Tributaria 2Document20 pagesActividad 1 y 2 Taller Tributaria 2Lorenzo CLAROS ZUNIGANo ratings yet

- Presentación Contabilidad HoteleraDocument37 pagesPresentación Contabilidad HoteleraSergio Manuel Buvoli LaraNo ratings yet

- Laboratorio Contable SistematizadoDocument26 pagesLaboratorio Contable SistematizadoMAXIL MARQUEZ TELLEZ100% (1)

- Aspectos Legales de Constitucion de EmpresasDocument45 pagesAspectos Legales de Constitucion de EmpresasJorge Daniel Oscanoa VenturaNo ratings yet

- Taller 10 Conversion de Estados FinancierosDocument29 pagesTaller 10 Conversion de Estados FinancierosJohana LopezNo ratings yet

- Taller 03 Metodo de CostoDocument47 pagesTaller 03 Metodo de CostoJohana LopezNo ratings yet

- Taller 02 Matrices y SucursalesDocument24 pagesTaller 02 Matrices y SucursalesJohana Lopez95% (21)

- Taller 05 Metodo de Participacion PatrimonialDocument21 pagesTaller 05 Metodo de Participacion PatrimonialnataliaNo ratings yet

- Taller - Activos Fijos-1 PDFDocument5 pagesTaller - Activos Fijos-1 PDFKeila Andrea RiascosNo ratings yet

- MatricesDocument22 pagesMatricesSergio AudorNo ratings yet

- Taller 1. Estatuto Trbutario 2020Document12 pagesTaller 1. Estatuto Trbutario 2020Jezmid Adriana Castillo ParedesNo ratings yet

- Contabilidad HoteleraDocument14 pagesContabilidad HoteleraKennethLiconaPadillaNo ratings yet

- Ejemplo Nic 41Document3 pagesEjemplo Nic 41Contador CartagoNo ratings yet

- Taller 2. Consolidación de Estados Financieros (8.33%)Document2 pagesTaller 2. Consolidación de Estados Financieros (8.33%)Fernando Caro Gaitan75% (4)

- Corporacion Universitaria AmericanaDocument2 pagesCorporacion Universitaria AmericanaGina Pimienta Mejia0% (1)

- Ejercicio Presupuesto (Pronostico)Document4 pagesEjercicio Presupuesto (Pronostico)meilys gonzalez castroNo ratings yet

- Nisr 4400-4410Document24 pagesNisr 4400-4410SanchezcataNo ratings yet

- Ejercicios S4Document4 pagesEjercicios S4Yulanis GuerraNo ratings yet

- Taller PrácticoDocument5 pagesTaller PrácticoCLAUDIA BIBIANA TAMAYO MUNOZNo ratings yet

- Ejercicio Combinación de NegociosDocument5 pagesEjercicio Combinación de NegociosJhon Fredy PintoNo ratings yet

- Requisitos para La Aceptación de Las Deducciones Declaracion de RentaDocument22 pagesRequisitos para La Aceptación de Las Deducciones Declaracion de RentawilsonNo ratings yet

- Lista de Chequeo paraDocument10 pagesLista de Chequeo paraRolando MorenoNo ratings yet

- Taller de CuentasDocument8 pagesTaller de CuentasYeisy PachecoNo ratings yet

- Taller Iva + FormularioDocument33 pagesTaller Iva + Formularioldencoemndcme0% (1)

- Trabajo ICA y Retenciones RESUELTODocument2 pagesTrabajo ICA y Retenciones RESUELTOMariachris Delgado100% (1)

- Solucion Taller Hoteleria y TurismoDocument6 pagesSolucion Taller Hoteleria y TurismoMARELVIS FORNANRINo ratings yet

- Taller No 02 Clasificacion de Las Transacciones de AjusteDocument6 pagesTaller No 02 Clasificacion de Las Transacciones de AjusteTania MezaNo ratings yet

- Caso Practico NIC 11Document7 pagesCaso Practico NIC 11Percy AguilarNo ratings yet

- Seccion 13 InventariosDocument44 pagesSeccion 13 InventariosluciaNo ratings yet

- Taller Guia 10Document11 pagesTaller Guia 10Marco FonsecaNo ratings yet

- Taller de Refuerzo SEXTO TRIMESTREDocument8 pagesTaller de Refuerzo SEXTO TRIMESTREDiana MaciasNo ratings yet

- Ejercicio VPP y Consol Inf Signif Control ConjuntoDocument3 pagesEjercicio VPP y Consol Inf Signif Control ConjuntoVP CURSO NORMAS CONTABLES100% (2)

- Taller Propiedad Planta y EquipoDocument6 pagesTaller Propiedad Planta y Equipoximena100% (1)

- Estado de Cambios en El PatrimonioDocument8 pagesEstado de Cambios en El PatrimonioYonny VANEGAS SILVANo ratings yet

- Casosrevisoriafiscal6am 170407032736Document52 pagesCasosrevisoriafiscal6am 170407032736Luz AlonsoNo ratings yet

- Presupuesto de EfectivoDocument2 pagesPresupuesto de Efectivosandrithperez87No ratings yet

- Actividad Impuestos Nacionales y TerritorialesDocument41 pagesActividad Impuestos Nacionales y TerritorialesAndres DiazNo ratings yet

- Niif Seccion 22Document4 pagesNiif Seccion 22Gloria Milena DIAZ ROZO50% (2)

- Taller Metodo Del Costo para Resolver - 2023 - IIDocument3 pagesTaller Metodo Del Costo para Resolver - 2023 - IIVICTORIA EUGENIA ORTIZ DEL CAMPOLARRAHONDONo ratings yet

- Taller 08 Consolidacion Balance y Result A DosDocument12 pagesTaller 08 Consolidacion Balance y Result A DosJohana LopezNo ratings yet

- Ejercicio Resuelto Conversion Moneda ExtranjeraDocument4 pagesEjercicio Resuelto Conversion Moneda ExtranjeraMarlin GutierrezNo ratings yet

- Cuestionario 02 SurcursalDocument6 pagesCuestionario 02 SurcursalJohana Lopez100% (3)

- Cuestionario Matrices y SubsidiariasDocument14 pagesCuestionario Matrices y SubsidiariasErika GodoyNo ratings yet

- Cuestionario 01 AgenciaDocument3 pagesCuestionario 01 AgenciaJohana Lopez0% (1)

- Resumen Contrato de AprendizajeDocument6 pagesResumen Contrato de AprendizajeJohana LopezNo ratings yet

- Resumen Contrato de AprendizajeDocument6 pagesResumen Contrato de AprendizajeJohana LopezNo ratings yet

- HOJA de VidaDocument5 pagesHOJA de VidaJohana LopezNo ratings yet

- Transicion Metodo de Costo A Participacion Patrimonial 2Document8 pagesTransicion Metodo de Costo A Participacion Patrimonial 2Johana LopezNo ratings yet

- Transicion Metodo de Costo A Participacion Patrimonial 2Document8 pagesTransicion Metodo de Costo A Participacion Patrimonial 2Johana LopezNo ratings yet

- HOJA de Vida LUIS BuenaDocument4 pagesHOJA de Vida LUIS BuenaJohana LopezNo ratings yet

- Taller 08 Consolidacion Balance y Result A DosDocument12 pagesTaller 08 Consolidacion Balance y Result A DosJohana LopezNo ratings yet

- Taller Final AsDocument2 pagesTaller Final AsJohana Lopez100% (1)

- ALIBABADocument9 pagesALIBABAEthan CozNo ratings yet

- Borme A 2021 52 06Document3 pagesBorme A 2021 52 06María Dolores RomeroNo ratings yet

- PG - Caso1 - Tecnicompu1 - Kocher Campoverde Franchezka NinoskaDocument2 pagesPG - Caso1 - Tecnicompu1 - Kocher Campoverde Franchezka NinoskaKevin BaqueNo ratings yet

- Universidad Salesiana de Bolivia: Contaduría Pública y SistemasDocument9 pagesUniversidad Salesiana de Bolivia: Contaduría Pública y SistemasStephanie ChoqueNo ratings yet

- Conceptos Basicos de Patrimonio y ConstiDocument28 pagesConceptos Basicos de Patrimonio y ConstiIvoris FontalvoNo ratings yet

- DERECHO COMERCIAL 2. Cap2 PDFDocument32 pagesDERECHO COMERCIAL 2. Cap2 PDFLuis GarciaNo ratings yet

- Tema 7 Derecho ComercialDocument22 pagesTema 7 Derecho ComercialSusany Féliz MedinaNo ratings yet

- Examen de Contabilidad Aplicada 2Document2 pagesExamen de Contabilidad Aplicada 2Junior Córdoba ChinguelNo ratings yet

- Excel AvanzadoDocument61 pagesExcel AvanzadoJorge taraNo ratings yet

- Saa y SacDocument7 pagesSaa y SacLourdes AquinoNo ratings yet

- Minuta Textiles AlcantaraDocument8 pagesMinuta Textiles AlcantaradennisNo ratings yet

- Tarea 4 de Superior 2Document5 pagesTarea 4 de Superior 2greissyNo ratings yet

- Acta 561Document5 pagesActa 561humberto gonzalezNo ratings yet

- HV John Silva 2021-3Document4 pagesHV John Silva 2021-3anaNo ratings yet

- A. Silabo Contabilidad IntermediaDocument4 pagesA. Silabo Contabilidad IntermediaWilber E Rosas LaraNo ratings yet

- C 1118676 T1708956 NITRT4432444Document16 pagesC 1118676 T1708956 NITRT4432444Adrian_10104No ratings yet

- Taller de MaferDocument5 pagesTaller de MaferMayra Alejandra GelvesNo ratings yet

- Elementos Que Componen El ActivoDocument8 pagesElementos Que Componen El Activoangela lachapelNo ratings yet

- Bolsa de Valores - CodigosDocument3 pagesBolsa de Valores - CodigosGabriel ChavezNo ratings yet

- Se Puede Transformar Una Asociación en Una SociedadDocument4 pagesSe Puede Transformar Una Asociación en Una SociedadWalter Calderón100% (1)

- Bancos de Primera CategoriaDocument7 pagesBancos de Primera CategoriaRichardy GonzalezNo ratings yet

- El Banco Chino ICBCDocument15 pagesEl Banco Chino ICBCCarlos Alberto Oceguera SantosNo ratings yet

- Unidad 2 Sociedades MercantilesDocument9 pagesUnidad 2 Sociedades MercantilesErendhira PeñaNo ratings yet

- Lista Desplegables Campos Auxilixares Estas Celdas Son Auxiliares y No Deben Modificarse en Ninguna InstanciaDocument174 pagesLista Desplegables Campos Auxilixares Estas Celdas Son Auxiliares y No Deben Modificarse en Ninguna InstanciaCristian CamposNo ratings yet

- Derecho Comercial y CorporativoDocument6 pagesDerecho Comercial y CorporativoCristhian Marquez RodriguezNo ratings yet

- Promedio Industrial Dow JonesDocument7 pagesPromedio Industrial Dow JonesgeinerNo ratings yet

- Clase 2 de Sistemas GeneralDocument13 pagesClase 2 de Sistemas Generalnmarcelab04No ratings yet