You might also like

- Metode Internal Rate of ReturnDocument26 pagesMetode Internal Rate of ReturnClarissaSurosoNo ratings yet

- 08 Metode IRR #11Document26 pages08 Metode IRR #11M.t. HabibiNo ratings yet

- 06 Pemilihan Alternatif Ekonomi (IRR)Document23 pages06 Pemilihan Alternatif Ekonomi (IRR)TeguhSunyotoNo ratings yet

- #PEKOTEK-11-RA-Cika Diawati-19.024.014.036Document30 pages#PEKOTEK-11-RA-Cika Diawati-19.024.014.036ChanNo ratings yet

- 06 - Metoda Pembandingan Rencana InvestasiDocument40 pages06 - Metoda Pembandingan Rencana InvestasiFajar SiradzNo ratings yet

- Ekonomi Teknik RekayasaSipilDocument18 pagesEkonomi Teknik RekayasaSipilMardhanNo ratings yet

- Metode Tingkat PengembalianDocument15 pagesMetode Tingkat Pengembaliandian_indriani_3No ratings yet

- Rate of Return 2020Document43 pagesRate of Return 2020Heru Nurkhayatun ArsyahNo ratings yet

- 6 Ekotek - Laju PengembalianDocument42 pages6 Ekotek - Laju PengembalianRichard Leonardo LumatauwNo ratings yet

- KNKNJDocument21 pagesKNKNJReine KarlinaNo ratings yet

- IRR Pertemuan 9Document18 pagesIRR Pertemuan 9Aulia AzamNo ratings yet

- Pemilihan Alternatif InvestasiDocument38 pagesPemilihan Alternatif Investasiprimadya pradiptaNo ratings yet

- Ekotek Kelompok 1Document26 pagesEkotek Kelompok 1Arya WiranataNo ratings yet

- Ekotek Euac EuabDocument16 pagesEkotek Euac EuabDewi silaenNo ratings yet

- Materi Ekonomi Teknik Final 22Document22 pagesMateri Ekonomi Teknik Final 22Seul BaeberrysNo ratings yet

- Pertemuan 10 Ekonomi TeknikDocument11 pagesPertemuan 10 Ekonomi Teknikimsak98lakekeNo ratings yet

- Materi IRRDocument7 pagesMateri IRRGiusti WanaprasthaNo ratings yet

- Makalah Ekotek 5 Kelompk 8Document14 pagesMakalah Ekotek 5 Kelompk 8IusPratamaNo ratings yet

- IrrDocument15 pagesIrraulia yuniantoNo ratings yet

- DASAR EKONOMI TEKNIK - 2TPPG - Part4 - LATIHAN DAN TUGAS 4Document22 pagesDASAR EKONOMI TEKNIK - 2TPPG - Part4 - LATIHAN DAN TUGAS 4abdulNo ratings yet

- IM-7 RoR & PPDocument40 pagesIM-7 RoR & PPHerdiNo ratings yet

- Analisis Nilai SekarangekotekDocument12 pagesAnalisis Nilai SekarangekotekAnggiariniMutmainahNo ratings yet

- Ekonomi Teknik Kelompok 6Document12 pagesEkonomi Teknik Kelompok 6Dirzan KaharNo ratings yet

- Evaluasi InvestasiDocument20 pagesEvaluasi InvestasiMuhammad Aris AbdullahNo ratings yet

- Chap 5 EVALUASI PROYEK TUNGGALDocument31 pagesChap 5 EVALUASI PROYEK TUNGGALHamdana HasibuanNo ratings yet

- Ekotek Analisis Ekonomi Da Konsep InvestasiDocument12 pagesEkotek Analisis Ekonomi Da Konsep InvestasiHeru SyahputraNo ratings yet

- IRR AndykhaDocument19 pagesIRR AndykhaSindy AngelaNo ratings yet

- Metode Analisis InvestasiDocument44 pagesMetode Analisis Investasiayu irmaNo ratings yet

- Analisis Terhadap Alternatif TunggalDocument7 pagesAnalisis Terhadap Alternatif TunggalyuniatisyariefNo ratings yet

- 07 Analisis IRR - 1Document10 pages07 Analisis IRR - 1Sultan Farlly.sNo ratings yet

- RDocument12 pagesRMario HandiNo ratings yet

- AKP 5KIB (Nov2019)Document18 pagesAKP 5KIB (Nov2019)Rivaldo HanitamaNo ratings yet

- Diskusi 4Document5 pagesDiskusi 4Alfin WahyuNo ratings yet

- Materi 11 12 Penilaian SahamDocument54 pagesMateri 11 12 Penilaian SahamEsseNo ratings yet

- Tugas UTDocument3 pagesTugas UTHabib FebriansyahNo ratings yet

- Benefit-Cost RatioDocument28 pagesBenefit-Cost RatiopaulpangribNo ratings yet

- Bab 10 - Analisis Keputusan InvestasiDocument27 pagesBab 10 - Analisis Keputusan InvestasiWildan Muhtadi FasyaNo ratings yet

- Analisis Investasi Jangka PanjangDocument6 pagesAnalisis Investasi Jangka PanjangAnggreni KusumaNo ratings yet

- Jawaban Kuis Manajemen KeuanganDocument7 pagesJawaban Kuis Manajemen KeuanganRita CintyaaNo ratings yet

- Pertemuan 3-4 ANALISIS KEPUTUSAN INVESTASI ( (Decision Analysis)Document27 pagesPertemuan 3-4 ANALISIS KEPUTUSAN INVESTASI ( (Decision Analysis)Yoga PradanaNo ratings yet

- RumusDocument20 pagesRumusmasitho mega maharaniNo ratings yet

- Akmen Pengambilan Keputusan Strategis - CompressDocument14 pagesAkmen Pengambilan Keputusan Strategis - CompressCMSNo ratings yet

- Manajemen Keuangan UploadDocument6 pagesManajemen Keuangan Uploadsetiawan100% (1)

- Ekonomi Teknik Bab 5Document16 pagesEkonomi Teknik Bab 5Yudi Anas SNo ratings yet

- MKL Penilaian InvestasiDocument10 pagesMKL Penilaian InvestasiAnnur M MslmNo ratings yet

- Bab 7 Prinsip2 Investasi ModalDocument17 pagesBab 7 Prinsip2 Investasi Modalputri nawang wulanNo ratings yet

- Investasi & PNV MK Kel.2 AkbDocument29 pagesInvestasi & PNV MK Kel.2 AkbNanda Ayu TrianiNo ratings yet

- Docslide. - Analisis Lajutingkat Pengembalian Modal Rate of Return RorDocument12 pagesDocslide. - Analisis Lajutingkat Pengembalian Modal Rate of Return Rornoorchayo aNo ratings yet

- Final Ekonomi Teknik Muh - Nur Ichsan Tamiogy 180140142Document7 pagesFinal Ekonomi Teknik Muh - Nur Ichsan Tamiogy 180140142Muh IchsanNo ratings yet

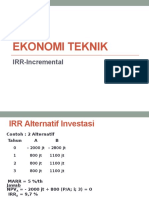

- Ekotek 7. Alternatif Ekonomi-Investasi (IRR-Incremental)Document8 pagesEkotek 7. Alternatif Ekonomi-Investasi (IRR-Incremental)Rijal MajidNo ratings yet

- Analisis Resiko Dan Ketidakpastian Tugas UasDocument8 pagesAnalisis Resiko Dan Ketidakpastian Tugas UasRafly AkbarNo ratings yet

- Rate of ReturnDocument17 pagesRate of ReturnGregoryJhonNo ratings yet

- Analisa Kepekaan-New PDFDocument25 pagesAnalisa Kepekaan-New PDFRakaNo ratings yet

- Uts MankeuDocument31 pagesUts Mankeuchavidn100% (1)

- Keputusan Investasi-1Document8 pagesKeputusan Investasi-1Erwinsyah RusliNo ratings yet

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesFrom EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesNo ratings yet

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaFrom EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaNo ratings yet

- Rencana akumulasi yang dibuat sederhana: Bagaimana dan mengapa berinvestasi di bidang keuangan dengan membangun rencana akumulasi otomatis yang disesuaikan untuk memanfaatkan tujuan AndaFrom EverandRencana akumulasi yang dibuat sederhana: Bagaimana dan mengapa berinvestasi di bidang keuangan dengan membangun rencana akumulasi otomatis yang disesuaikan untuk memanfaatkan tujuan AndaNo ratings yet