Professional Documents

Culture Documents

L'essentiel en Un Clin D'oeil: Economie

Uploaded by

BanqueSYZOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

L'essentiel en Un Clin D'oeil: Economie

Uploaded by

BanqueSYZCopyright:

Available Formats

18 janvier 2013

L'essentiel en un clin d'oeil

Obligations Actions Hedge funds

Projections 6 mois

Cette anne 2013 dbute sous de bons auspices tout en laissant une impression particulire lensemble des intervenants. Le consensus unanimement optimiste qui rgne sur les perspectives conomiques et financires fait paradoxalement craindre tout le monde limminence dune mauvaise surprise. Pourtant, aprs deux annes de descente aux enfers en Europe, de craintes systmiques grandissantes, de dmystification de la croissance chinoise et dinterrogation sur la capacit de lconomie amricaine se sortir un jour du bourbier caus par la crise financire, tout semble bien concorder pour que les choses samliorent enfin en 2013. Pas de quoi sauter au plafond non plus, puisque la croissance aux EtatsUnis ou dans le monde mergent sera loin de renouer avec ses niveaux davant la crise et que lEurope oscillera sans doute encore entre rcession et stagnation. Mais la disparition (apparente) des risques systmiques qui avaient min les marchs financiers ces dernires annes, associe un retour dune dynamique positive pour la croissance mondiale, contribuent crer un environnement favorable que les marchs navaient plus connu depuis longtemps. Et comme les banques centrales occidentales, emmenes par la Fed, continuent abreuver de liquidits des conomies encore convalescentes, il semble aujourdhui difficile de ne pas arriver la conclusion que 2013 sera une anne plus favorable que les deux prcdentes. Et le fait que cette analyse soit trs consensuelle ne signifie pas ncessairement quelle est fausse Les marchs continuent dailleurs de reflter cette rallocation des capitaux, avec des indices actions toujours bien orients et les actifs ayant jou le rle de valeur refuge qui perdent de leur attrait.

Economie

Etats-Unis ................................................................................ 2 Un accord larrach qui laisse en suspend plusieurs lments Europe ..................................................................................... 3 Retour la normale, du point de vue financier Japon....................................................................................... 4 Si lespoir est grand pour 2013, la fin de 2012 a encore t faible Economies mergentes ............................................................ 4 Une dynamique (modrment) positive lentame de 2013

Ce document se base sur des informations rcoltes jusquau lundi prcdant la publication. Publication du team Recherche & Analyse Banque SYZ & CO SA Tel. +41 (0)22 819 09 09 info@syzbank.ch Auteurs: Yasmina Barin Adrien Pichoud Fabrizio Quirighetti

Marchs

Actions .................................................................................... 5 Diminution du risque systmique Obligations .............................................................................. 5 Le taux italien 10 ans au plus bas depuis fin 2010 Taux de change........................................................................ 6 Mario Draghi fait faire un bond leuro

Allocation dactifs

Grille dallocation..................................................................... 7 Hausse des actions, diminution de lor

Ce document est ralis uniquement titre dinformation et ne constitue donc pas une incitation investir, ni une offre dachat ou de vente de titres, ni un document contractuel. Les opinions mises refltent notre jugement au jour de sa rdaction et sont donc susceptibles dtre modifies tout moment sans pravis. Nous dclinons toute responsabilit en cas de pertes directes ou indirectes, causes par lutilisation des informations fournies dans ce document.

18 janvier 2013

Economie

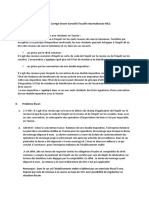

Etats-Unis Le consensus na pas toujours tort Comme anticip par la grande majorit des investisseurs, Rpublicains et Dmocrates ont attendu les dernires heures de lanne 2012 (dbordant mme lgrement sur 2013) mais sont parvenus un accord vitant le brutal resserrement de la politique budgtaire qui menaait de plonger lconomie amricaine en rcession. Comme il se doit, cet accord nest que partiel, ne portant que sur le volet fiscal de lensemble de mesures constituant le dsormais fameux fiscal cliff. Sans doute presss par le temps (le dsir de clbrer le rveillon en famille ?), les membres du Congrs et le Prsident ont repouss la fin fvrier la rsolution des deux autres gros morceaux que constituent la baisse des dpenses publiques et le relvement du plafond de la dette. Un potentiel Fiscal cliff 2.0 se profile donc brve chance, avec son lot de petites phrases et prises de position. Le suspens semble pourtant cette fois moins insoutenable, dabord en raison dune certaine accoutumance la dramaturgie des accords de dernire minute aprs les pisodes daot 2011 et dcembre 2012, mais aussi en raison de labsence relle de marge de manuvre sur un point au moins : le relvement du plafond de la dette, qui devra imprativement tre adopt sous peine de mettre les Etats-Unis en situation de dfaut de paiement. En effet, la dette publique a dpass le plafond lgal de USD 16'394 mds au mois de dcembre, forant le Trsor recourir des mesures spciales pour continuer assurer les paiements. Comme en 1995 ou en 2011, le relvement du plafond de la dette, inluctable, est en fait utilis comme outil de pression dans dautres ngociations, cette fois portant sur la baisse des dpenses publiques.

Plafond de la dette et dette publique en % du PIB depuis 1930

140 D ebt ceiling (% of GD P) Public debt (% of GDP) 120

Le prsident Obama et les Dmocrates proposent une combinaison de baisses de dpenses publiques et de hausses dimpts afin de stabiliser le ratio de dette sur PIB au niveau actuel, autour de 100%. Pour leur part les Rpublicains entendent parvenir ce rsultat uniquement par des coupes dans les dpenses publiques, en particulier dans les programmes sociaux. Une fois un accord trouv, le plafond de la dette devrait tre relev de USD 2'000 mds, un montant suffisant pour les deux prochaines annes si la stabilisation du ratio dette/PIB est effective (c'est--dire si la dette ne progresse pas plus vite que le PIB en dollars courants).

ISM composite et variation annuelle du PIB

65 6

60

55

50

45

-2

40

-4

35 00 01 02 03 US - ISM Composit e US - G DP, YoY%(R. H.SCALE) 04 05 06 07 08 09 10 11 12

-6

Source: T homson Reuters Datastream

Aprs un trou dair en milieu danne et la leve dune partie des craintes autour du fiscal cliff, les perspectives sont plus dgages : la croissance devrait rester autour de 2% en 2013.

100

80

60

40

Ainsi, si le dbat autour de la politique budgtaire nest pas totalement referm, la perspective dun choc fiscal et dun coup darrt la croissance semble carte. Libre du poids de lincertitude qui a pes, en particulier sur les dpenses des entreprises, durant la seconde moiti de lanne dernire, lconomie amricaine semble devoir renouer avec un rythme de croissance denviron 2% aprs un probable creux fin 2012. Lindice dactivit dans lindustrie manufacturire est revenu en zone de croissance au mois de dcembre, tandis que celui des services enregistrait une nette hausse. Fait notable, lindicateur relatif lemploi dans les services a fortement progress, suggrant un renforcement venir de la dynamique encourageante observe en 2012. Ainsi, en rsum, limpact ngatif du resserrement modr de la politique budgtaire devrait, en 2013, tre compens par une bonne tenue de la demande domestique : la consommation sera tire par la hausse de lemploi et le retour la croissance du march immobilier (construction et prix des logements existants) et linvestissement des entreprises devrait se redresser.

20

0 1930

1940

1950

1960

1970

1980

1990

2000

2010

So urce: US Treasury, Dat ast ream, SY Z A M

Lobjectif des ngociations en cours, qui doivent aboutir dici la fin fvrier, est de stabiliser la dette autour de 100% du PIB.

Ce document est ralis uniquement titre dinformation et ne constitue donc pas une incitation investir, ni une offre dachat ou de vente de titres, ni un document contractuel. Les opinions mises refltent notre jugement au jour de sa rdaction et sont donc susceptibles dtre modifies tout moment sans pravis. Nous dclinons toute responsabilit en cas de pertes directes ou indirectes, causes par lutilisation des informations fournies dans ce document.

18 janvier 2013

Ce devrait tre suffisant pour alimenter une croissance du PIB de lordre de 2% sur lanne. Avec peut-tre, contrairement 2011 et 2012, plus de risques de bonnes surprises que de dceptions. Europe Le dbut danne a t marqu, dans la zone euro, par la runion mensuelle de la Banque Centrale Europenne, qui sest acheve sur un ton beaucoup plus encourageant que celle qui stait tenue il y a seulement un mois. Mario Draghi et ses collgues considrent dsormais que nous sommes de retour une situation normale, du point de vue financier ! Il est vrai que la banque centrale na pas mnag sa peine en 2012 pour enrayer les menaces dexplosion de lunion montaire : injection de liquidit dans le systme bancaire via les LTRO, baisse du taux de Refi, engagement dfendre la monnaie unique quel quen soit le cot, mise en place dun mcanisme de prteur en dernier ressort pour les gouvernements privs daccs au march, bauche dune union bancaire supervise par la BCE Cela sest traduit par une sensible compression des carts de taux gouvernementaux (entrainant une contagion positive selon M. Draghi) et par une bauche de stabilisation des indicateurs avanc de crdit. En consquence, les membres de la BCE nont mme pas discut de lventualit dune nouvelle baisse de taux lors de leur runion du 10 janvier, alors que le sujet avait t largement dbattu en dcembre et quun tel mouvement tait tenu par acquis en 2013 par nombre dinvestisseurs.

Indice du sentiment conomique et variation sur 12 mois du taux de chmage

120 -1.50

stabilisation des indicateurs dactivit, certes un niveau toujours bas et synonyme de rcession, constitue dj en soi un dveloppement encourageant : le pire semble bien tre pass pour lEurope Et si le taux de chmage continue progresser et atteindre de nouveaux plus hauts, si la production industrielle est toujours oriente la baisse, si laustrit fiscale va continuer peser sur la demande domestique en 2013, en particulier en Espagne, le rythme de dgradation semble dsormais devoir ralentir, ce qui autorise dsormais sinterroger sur la date du retour la croissance plutt que sur la probabilit de survie de leuro

Balances commerciales en Europe priphrique

60 40 20 0 -20 -40 -60 -80 -100 -120 2000 ITA GRE

2002

2004 SPA IRE

2006 POR

2008

2010

2012

So urc e: D atastream

Les soldes extrieurs des conomies dEurope priphrique se rquilibrent et deviennent graduellement source de croissance.

115 -1.00 110 -0.50 105

100

95 0.50 90 1.00

85

80 1.50 75 2.00 70

65 94 95 96 97 98 99 00 01 02 03 04 05 EMU - ECO NO MIC SENT IMENT I NDEX EMU - UNEMPLO YMENT RAT E 12M CHG (R.H. SCALE) 06 07 08 09 10 11 12

2.50

Source: T homson Reuters Datastream

Si lactivit devrait encore rester faible en 2013 dans la zone euro, le pire de la dgradation semble dsormais pass.

A la stabilisation des divers indicateurs dactivit vient sajouter la sensible amlioration des soldes extrieurs des conomies dEurope priphrique. Ce rquilibrage sopre dans la douleur (via une chute des importations) mais il cre les conditions dune contribution positive et grandissante du commerce extrieur la croissance du PIB. Sans doute insuffisant pour contrebalancer, court terme, la faiblesse de la demande domestique mais de bon augure pour les perspectives de moyen/long terme LItalie a ainsi renou avec les excdents commerciaux pour la premire fois depuis la premire moiti de la dcennie prcdente, tandis que le dficit commercial espagnol nest aujourdhui plus que le tiers de ce quil tait son pic (la moiti pour les dficits grec et portugais). Quant lIrlande, le dynamisme de ses exportations en fait lun des pays aux plus fortes perspectives de croissance dans la zone euro en 2013 (+1.1% attendu par la Commission europenne, seulement devanc par lEstonie, la Slovaquie et Malte). Ainsi, en ce dbut 2013, la zone euro ne constitue plus ncessairement la mme menace pour la croissance mondiale que celle quelle reprsentait au dbut 2011 ou au dbut 2012. Parmi les grandes zones, elle continuera sans doute afficher la plus faible performance conomique mais la tendance la dgradation semble

Sur le plan de lactivit conomique, la banque centrale reconnait toutefois quil ny a pas encore de signe dune reprise de lactivit et quil ne faut pas sattendre en voir avant la seconde moiti de cette anne. Mais, aprs un an et demi de dgradation continue, lbauche de

Ce document est ralis uniquement titre dinformation et ne constitue donc pas une incitation investir, ni une offre dachat ou de vente de titres, ni un document contractuel. Les opinions mises refltent notre jugement au jour de sa rdaction et sont donc susceptibles dtre modifies tout moment sans pravis. Nous dclinons toute responsabilit en cas de pertes directes ou indirectes, causes par lutilisation des informations fournies dans ce document.

18 janvier 2013

avoir t enraye. Et si le diagnostic de retour la normale sur le plan financier pos par la BCE savre exact et durable, il se pourrait que les surprises soient positives cette anne, compte tenu de la faiblesse des attentes. Le potentiel de dception a en tout cas sensiblement diminu Au Royaume-Uni, lvolution des indices dactivit au mois de dcembre illustre bien la situation actuelle de lconomie britannique : lindice du secteur manufacturier a progress et est revenu en territoire positif pour la premire fois depuis le mois davril dernier, soutenu par les signes damlioration du cycle de croissance mondiale. Mais son homologue du secteur des services a quant lui recul son plus bas niveau depuis avril 2009, signe de la faiblesse persistante de la demande domestique alors que laustrit budgtaire continue touffer lactivit sur lle Ainsi, si la Banque dAngleterre na pas modifi sa politique montaire lors de sa premire runion de 2013, un nouvel assouplissement semble inluctable. Avant ou aprs lentre le 1er juillet prochain, date dentre en fonction de Mark Carney, le successeur de Sir Mervyn King au poste de gouverneur de la banque centrale ? En Suisse galement, la dynamique positive du cycle mondial a tir lindice dactivit dans lindustrie vers le haut, mme si ce dernier nest pas encore revenu en zone synonyme dexpansion. Du ct de la BNS, la diminution des tensions autour de la zone euro a rduit, en parallle, les pressions la hausse sur le franc suisse. Ainsi, la dfense du cours plancher ne requiert plus dintervention de la part de la banque centrale, comme en atteste la stabilit des rserves de change de linstitution depuis la fin de lt. Japon Si llection de M. Abe et la perspective dune rforme de la politique montaire de la Banque du Japon suscitent loptimisme sur les places financires japonaises, les derniers indices dactivit de lanne 2012 donnent encore limage dune conomie japonaise en rcession. Les tensions avec la Chine depuis la fin de lt ont significativement impact lindustrie nippone. Ainsi, lindice dactivit industrielle a chut son plus bas niveau depuis avril 2009, contre-courant de lamlioration observe dans le reste des grandes conomies mondiales. Lconomie semble avoir grandement besoin des rformes promises par M. Abe et il reste souhaiter quelles savreront suffisantes pour relancer vritablement la croissance dans lArchipel.

Economies mergentes La tendance encourageante apparue depuis la fin de lt dans les conomies mergentes et en particulier en Chine a t confirme par les statistiques publies en dbut danne. Les indices dactivit industrielle, mesure de la dynamique cyclique, sont revenus en zone dexpansion en Chine, en Inde ou au Brsil. Les exportations de la plupart des conomies asiatique (hors Japon) sont reparties la hausse, signe dun regain de dynamisme de la rgion et de la demande mondiale. En Chine, linflation a rebondi sous leffet dune hausse des prix de lalimentation mais, 2.5%, elle reste nettement infrieure la limite de 4% fixe par les autorits. La banque centrale, qui avait rsist la tentation de trop assouplir sa politique montaire en 2012, ne semble pas devoir la resserrer prochainement mme si la croissance se raffermit et que linflation progresse lgrement.

Indices PMI manufacturier au Brsil, en Chine et en Inde

65

60

55

50

45

40

35 2006

2007

2008

2009

2010

2011

2012

2013

BRA

CHI

IND

So urce: SYZ A sset M anagem ent

Aprs le ralentissement de la premire moiti danne, la croissance a renou avec une dynamique positive dans le monde mergent.

Ce document est ralis uniquement titre dinformation et ne constitue donc pas une incitation investir, ni une offre dachat ou de vente de titres, ni un document contractuel. Les opinions mises refltent notre jugement au jour de sa rdaction et sont donc susceptibles dtre modifies tout moment sans pravis. Nous dclinons toute responsabilit en cas de pertes directes ou indirectes, causes par lutilisation des informations fournies dans ce document.

18 janvier 2013

Marchs

Actions Les marchs actions ont commenc lanne sur une note favorable. De bonnes nouvelles sur le plan conomique ainsi quun accord in extremis quant au mur budgtaire amricain en toute fin danne dernire ont contribu rassurer les oprateurs. En effet, avec la dissipation de la menace systmique suite aux mesures prises lt par M. Draghi, la visibilit augmente et incite les intervenants voyager avec un profil de risque plus lev en portefeuille.

Evolution des secteurs europens

renouer galement avec une plus forte volatilit, aprs une hausse quasiment ininterrompue depuis lt dernier. Obligations Le dbut danne a t marqu par la poursuite de la rduction des carts de taux souverains entre pays priphriques et pays du cur de la zone euro : les taux 10 ans espagnols ont ainsi fait une incursion en dessous de 5% avant de revenir juste au-dessus de ce niveau, tandis que leurs homologues italiens atteignaient leur plus bas niveau depuis lautomne 2010, 4.15%. Une illustration du retour la normale sur le plan financier voqu par Mario Draghi. Dans le mme temps, les taux long terme des metteurs perus comme refuges se sont tendus, pnaliss par le regain dapptit pour le risque des investisseurs : le taux 10 ans allemand a ainsi augment de 1.31% en fin danne 2012 1.58%. Le taux 10 ans Treasury US passait pour sa part de 1.76% 1.86%, alors que les taux 10 ans franais et britannique revenaient au-dessus de 2%.

Taux 10 ans gouvernementaux en zone euro

9

Le retour dapptit pour le risque sest traduit par une forte apprciation du cours des secteurs cycliques et financiers.

Sur le front sectoriel, les tendances observes lhiver dernier se sont confirmes. Les titres offrant une plus forte cyclicit de leurs rsultats (Automobile, Industrielles) ainsi que les valeurs financires ont continu dafficher une surperformance par rapport au march. Les titres dfensifs encore passablement dtenus ont eu tendance faire du sur-place. Le secteur du luxe a profit dune amlioration des tendances en Asie, ainsi que dune recrudescence des oprations de fusions et acquisitions au cours des semaines coules. Ce contexte rsolument plus favorable, nous incite augmenter graduellement le poids des actions au sein de nos portefeuilles. Les niveaux de valorisation en absolu mais surtout par rapport aux obligations souveraines restent trs attractifs. Un accs au crdit facilit et une stabilisation, voire une lgre racclration de la croissance dans les zones mergentes devraient se traduire par de bons rsultats en 2013. Le chemin restera toutefois caillouteux, alors que les discussions sur le plafond de la dette aux EtatsUnis restent ouvertes et que les lections italiennes approchent. La saison de rsultats pourrait nous faire

0 2008 G ER F RA BEL 2009 2010 IT A SPA IRE 2011 2012

Source: T homson Reuters Datastream

Labsence de diffrenciation entre metteurs avant 2008 ntait sans doute pas normale . Les niveaux atteints par les taux espagnols ou italiens lt 2012 non plus, ds lors que la BCE endosse le rle de prteur en dernier ressort. En ce dbut danne, la situation semble en effet se normaliser

Au sein des metteurs corporate , les obligations dentreprises non-financires ont galement souffert de la diminution de laversion au risque, alors que les obligations de socit financires, portes par les metteurs dEurope priphrique, ont continu sur leur lance de 2012 (meilleur segment du march Investment Grade europen) avec une poursuite de la compression des spreads.

Ce document est ralis uniquement titre dinformation et ne constitue donc pas une incitation investir, ni une offre dachat ou de vente de titres, ni un document contractuel. Les opinions mises refltent notre jugement au jour de sa rdaction et sont donc susceptibles dtre modifies tout moment sans pravis. Nous dclinons toute responsabilit en cas de pertes directes ou indirectes, causes par lutilisation des informations fournies dans ce document.

18 janvier 2013

Taux de change Les dclarations de Mario Draghi lissue de la runion de la BCE, cartant la perspective dune baisse de taux et insistant sur un retour de la confiance et des flux de capitaux en zone euro ont sensiblement soutenu la monnaie unique europenne. Leuro a ainsi atteint un plus haut depuis fvrier 2012 contre le dollar ( 1.3382). Contre le franc suisse, cest son plus haut niveau depuis mai 2011 que la devise europenne a retrouve, au-del de 1.24 EUR/CHF. Avec la baisse de laversion au risque et ladoption par plusieurs banques helvtiques de taux dintrts ngatifs sur les dpts en CHF, les flux de capitaux venus se rfugier sur le franc suisse semblent avoir amorc un repli.

Euro contre dollar et franc suisse depuis septembre 2011

1.45 1.34

1.30 1.40

1.25 1.35

1.30

1.20

1.25

1.15

1.20 S O N D EUR/ USD EUR/ CHF (R.H. SCALE) J F M A M J J A S O N D J

1.10

Lloignement de la perspective dune nouvelle baisse de taux de la part de la BCE et les commentaires positifs de son prsident ont provoqu un bond de leuro dbut janvier.

Source: T homson Reuters Datastream

Ce document est ralis uniquement titre dinformation et ne constitue donc pas une incitation investir, ni une offre dachat ou de vente de titres, ni un document contractuel. Les opinions mises refltent notre jugement au jour de sa rdaction et sont donc susceptibles dtre modifies tout moment sans pravis. Nous dclinons toute responsabilit en cas de pertes directes ou indirectes, causes par lutilisation des informations fournies dans ce document.

18 janvier 2013

Allocation dactifs

Etant donn les lments dcrits ci-dessus, nous avons dcid rduire le poids de lor dans tous les portefeuilles, au profit de la part actions . Pour un profil de risque moyen , le poids de lor est rduit de 6% 4 % (-2%) et rinvesti dans les actions, dont le poids augmente de 38% 40% (+2%). La grille dallocation pour un profil de risque moyen en euro, en date du 14 janvier, est donne ci-dessous.

Grille d'allocation pour un profil de risque "moyen" en euro

Obligations Obligations court terme Obligations long terme Actions Europe Etats-Unis Japon Pays Emergents Investissements alternatifs Or Liquidits Total 32% 25% 7% 40% 17% 15% 2% 6% 14% 4% 10% 100%

PROFIL DE RISQUE BAS Le poids de lor recule de -1% 3% et celui des actions augmente de 7% 8% (+1%). Par ailleurs, la part des investissements alternatifs progresse de +2% 14%, finance par une diminution quivalente des liquidits (-2% 15%). PROFIL DE RISQUE MODERE La part de lor est ramene de 5% 3% (-2%). Le fruit de ces ventes est rinvesti pour moiti dans les actions, dont le poids progresse de +1% 18%, et pour moiti dans les investissements alternatifs (+1%), ports 18%. PROFIL DE RISQUE ELEVE Lor voit sa pondration rduite de moiti (-3%, de 6% 3%). Le poids des actions augmente dautant (+3% 68%).

Ce document est ralis uniquement titre dinformation et ne constitue donc pas une incitation investir, ni une offre dachat ou de vente de titres, ni un document contractuel. Les opinions mises refltent notre jugement au jour de sa rdaction et sont donc susceptibles dtre modifies tout moment sans pravis. Nous dclinons toute responsabilit en cas de pertes directes ou indirectes, causes par lutilisation des informations fournies dans ce document.

You might also like

- Has Clic 149Document119 pagesHas Clic 149ousseini.taher34No ratings yet

- 10 - Charges Deductibles BIC NPCDocument12 pages10 - Charges Deductibles BIC NPCRuffin MickaelNo ratings yet

- Le Tableau de FinancementDocument2 pagesLe Tableau de FinancementKarima MouzieneNo ratings yet

- Descsaf - Operations de FusionsDocument25 pagesDescsaf - Operations de FusionsAblaye Sall100% (1)

- Corrigã DS MC2Document4 pagesCorrigã DS MC2Wafi ChikhaouiNo ratings yet

- Rapport Stage Attijari 23Document27 pagesRapport Stage Attijari 23AYMAN AISSAOUINo ratings yet

- PdfServlet 2Document9 pagesPdfServlet 2vayssieresylvie2302No ratings yet

- Examen de Maths FinanciDocument7 pagesExamen de Maths FinanciBoubekri LamiaaNo ratings yet

- Ucam-Fsjes - Notes N 2 - Deug - Écomofi (2), S4-2021. Responsable DU Cours: Bouayad SettatiDocument4 pagesUcam-Fsjes - Notes N 2 - Deug - Écomofi (2), S4-2021. Responsable DU Cours: Bouayad SettatijaafarNo ratings yet

- 2021 - Rapport D'audit Final 2021 - FONER - v1.6 PDFDocument30 pages2021 - Rapport D'audit Final 2021 - FONER - v1.6 PDFPierre Bundoki NdongalaNo ratings yet

- Introduction Aux Mathematiques FinancierDocument19 pagesIntroduction Aux Mathematiques Financiersoraya7560No ratings yet

- Spécial TPME 4592 PDFDocument16 pagesSpécial TPME 4592 PDFyapNo ratings yet

- TP 1Document3 pagesTP 1SAAIDNo ratings yet

- CH 7 Introduction Au Diagnostic FinancierDocument9 pagesCH 7 Introduction Au Diagnostic FinancierwaletNo ratings yet

- M Martin ChoquetDocument1 pageM Martin ChoquetFRANCKNo ratings yet

- Corrige Eco Droit Essec 2020Document7 pagesCorrige Eco Droit Essec 2020salma esmaelNo ratings yet

- Exercice 01 - Cours 02Document1 pageExercice 01 - Cours 02Mimi MariemNo ratings yet

- Moyens de FinancementDocument10 pagesMoyens de Financementsalam100% (2)

- CFONB Codes OperationsDocument60 pagesCFONB Codes OperationsHabibNo ratings yet

- IBN SINA TFSC CorrDocument16 pagesIBN SINA TFSC CorrLamziouaq ZakariaNo ratings yet

- Allô Méthode LaRafaleDocument1 pageAllô Méthode LaRafaleIola IlolNo ratings yet

- td6 IS LMDocument5 pagestd6 IS LMJiddou MedlaghdhefNo ratings yet

- Maroc - Reglementation ChangesDocument6 pagesMaroc - Reglementation Changesghassane_govNo ratings yet

- Tosoni 2 Sur 2 BonDocument4 pagesTosoni 2 Sur 2 BonZaki HNo ratings yet

- Les Choix D'investissement Et de Financement: L'investissement Sera-T-Il Rentable ?Document11 pagesLes Choix D'investissement Et de Financement: L'investissement Sera-T-Il Rentable ?Bendaoud MekayssiNo ratings yet

- Euro DeviseDocument5 pagesEuro Deviseand-oneNo ratings yet

- Chapitre II Organisation Du Système Comptable BancaireDocument5 pagesChapitre II Organisation Du Système Comptable BancaireOussama DerwichNo ratings yet

- Cours Sur L'interet SimpleDocument11 pagesCours Sur L'interet SimpleAli Ben OthmanNo ratings yet

- Techniques de Financement Des Entreprises (Chapitres I Et II)Document5 pagesTechniques de Financement Des Entreprises (Chapitres I Et II)Saad GhalmiNo ratings yet

- تسييـر الكفـاءات - الإطـار المفاهيمي والمجـالات الكبرىDocument22 pagesتسييـر الكفـاءات - الإطـار المفاهيمي والمجـالات الكبرىدراجيNo ratings yet