You might also like

- Guia Finanzas 3 EgelDocument22 pagesGuia Finanzas 3 EgelJose Antonio Medellin LedezmaNo ratings yet

- Ensayo Las Finanzas PersonalesDocument5 pagesEnsayo Las Finanzas PersonalesLuis GonzalezNo ratings yet

- Apunte - Relación C-V-U PE MS.Document16 pagesApunte - Relación C-V-U PE MS.TomNo ratings yet

- La Seguridad Social en América Latina y El CaribeDocument5 pagesLa Seguridad Social en América Latina y El CaribeRosmeri VilchesNo ratings yet

- Ley 1834 Mercado de ValroesDocument15 pagesLey 1834 Mercado de ValroesLuisiñho Coba100% (1)

- Factoring Internacional de ExportaciónDocument9 pagesFactoring Internacional de ExportaciónAlondra RuizNo ratings yet

- Marco Conceptual 2018Document86 pagesMarco Conceptual 2018diana sanchezNo ratings yet

- Cinco Recomendaciones Del Uso de Las NIIF en Los Riesgos de La EmpresaDocument2 pagesCinco Recomendaciones Del Uso de Las NIIF en Los Riesgos de La EmpresaFlavio BravoNo ratings yet

- Fernando BarriosDocument19 pagesFernando BarriosPerspsalud Consultores SACNo ratings yet

- Ejercicios Matemàticas FinancierasDocument32 pagesEjercicios Matemàticas FinancierasConstanza MoncadaNo ratings yet

- Paridad Poder Adquisitivo PresentacionDocument13 pagesParidad Poder Adquisitivo PresentaciondiegofloreschNo ratings yet

- T1 - Informe - Finanzas Corporativas PDFDocument6 pagesT1 - Informe - Finanzas Corporativas PDFElvira OrtizNo ratings yet

- Analisis de ResultadosDocument7 pagesAnalisis de Resultadosyuliana zambranoNo ratings yet

- Gestión Financiera Tema 1Document6 pagesGestión Financiera Tema 1Marina Postigo Angulo0% (1)

- Programa de Auditoria IiDocument3 pagesPrograma de Auditoria Iicbrg777No ratings yet

- 1 Cálculo Del Interés CompuestoDocument8 pages1 Cálculo Del Interés CompuestoLu ImprimiblesNo ratings yet

- Cash FlowDocument4 pagesCash FlowJudith CalcinaNo ratings yet

- Temario Curso Gestión Contable, Fiscal y LaboralDocument3 pagesTemario Curso Gestión Contable, Fiscal y LaboralcalvarioNo ratings yet

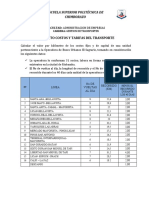

- Proyecto Costos y Tarifas de TransporteDocument2 pagesProyecto Costos y Tarifas de TransportetrumiguanoNo ratings yet

- Perspectivas de Las Edpymes en El PeruDocument4 pagesPerspectivas de Las Edpymes en El PeruJudith CondorcalloNo ratings yet

- 1era Parte de Razones FinancierasDocument10 pages1era Parte de Razones FinancierasAlejandra Morales-Licón100% (1)

- Aeropuerto ReyesDocument103 pagesAeropuerto ReyesMary DavisNo ratings yet

- Evaluacion Economica en Proyectos de InversiónDocument21 pagesEvaluacion Economica en Proyectos de InversiónEdgar Martínez Díaz75% (4)

- Legislación Aplicada A Las Operaciones Bancarias 2BDocument18 pagesLegislación Aplicada A Las Operaciones Bancarias 2BECOJASNo ratings yet

- Abanico CambiarioDocument6 pagesAbanico CambiarioVictor Inocente Mendoza100% (2)

- Permuta..... PARA DIAPOSITIVADocument11 pagesPermuta..... PARA DIAPOSITIVAKristl FernandzNo ratings yet

- Acta Aumento CapitalDocument25 pagesActa Aumento CapitalDonayre Pilco PilcoNo ratings yet

- Prestaciones Laborales GuatemalaDocument4 pagesPrestaciones Laborales GuatemalabetoNo ratings yet

- Gerencia de Proyectos 5Document33 pagesGerencia de Proyectos 5Diego TorresNo ratings yet

- Ejercicio Estudiantes PaeDocument28 pagesEjercicio Estudiantes PaeGeomayra Nicole Barcenes MendozaNo ratings yet