You might also like

- Ley Nacional de Aduanas Decreto 14.2013 1Document7 pagesLey Nacional de Aduanas Decreto 14.2013 1jovipacNo ratings yet

- Ley Del Impuesto de Timbres Fiscales Decreto 37-92 2022Document33 pagesLey Del Impuesto de Timbres Fiscales Decreto 37-92 2022Guillermo Alejandro CameyNo ratings yet

- Modelo Juicio Ordinario de FamiliaDocument8 pagesModelo Juicio Ordinario de FamiliaEstefanyNo ratings yet

- Decreto No. 10 2012 Ley de Actualización TributariaDocument82 pagesDecreto No. 10 2012 Ley de Actualización TributariaFercho MonroyNo ratings yet

- Ley de Anuncios en Vias Urbanas y Vias Extra Urban As y SimilaresDocument9 pagesLey de Anuncios en Vias Urbanas y Vias Extra Urban As y Similaresjcdrums5396No ratings yet

- Infracción TributariaDocument4 pagesInfracción TributariaMeylin Rendon100% (1)

- Resolución SATDocument11 pagesResolución SATGio Ramírez WilfNo ratings yet

- Hechos Historicos de GuatemalaDocument6 pagesHechos Historicos de GuatemalaOrlando ChenhNo ratings yet

- Constitucion Politica de La Republica de GuatemalaDocument235 pagesConstitucion Politica de La Republica de Guatemalamaye_linaresNo ratings yet

- Tesis - Registro Internacional de Marcas - GuatemalaDocument118 pagesTesis - Registro Internacional de Marcas - GuatemalaAndrea Carballo de PazosNo ratings yet

- Arancel Del Registro MercantilDocument4 pagesArancel Del Registro MercantilpilselNo ratings yet

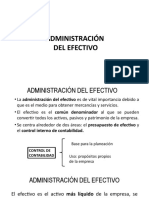

- Administracion Del Efectivo 1Document17 pagesAdministracion Del Efectivo 1Jaime Apacclla HuamanNo ratings yet

- TRAMITESDocument12 pagesTRAMITESSilvia GabrielaNo ratings yet

- RECA Ensayo02 200018945 PDFDocument2 pagesRECA Ensayo02 200018945 PDFMariano GalánNo ratings yet

- Acuerdo Gubernativo 221-2004.Document17 pagesAcuerdo Gubernativo 221-2004.Vinicio Fuentes67% (3)

- Tratado de Libre Comercio GuatemalaDocument7 pagesTratado de Libre Comercio GuatemalaMiguel Gómez CabreraNo ratings yet

- Inconstitucionalidad de LeyDocument12 pagesInconstitucionalidad de LeyGustavo A. SosaNo ratings yet

- Resumen Ley Del IvaDocument7 pagesResumen Ley Del IvaMaria IsabelNo ratings yet

- Registro Mercantil Elementos InvolucradosDocument6 pagesRegistro Mercantil Elementos Involucradosmarcel quintero100% (1)

- 105-99 CCDocument12 pages105-99 CCManolo MendezNo ratings yet

- Acuerdo Gubernativo 207-93 Arancel Del Registro MercantilDocument3 pagesAcuerdo Gubernativo 207-93 Arancel Del Registro MercantilEstudiantes por Derecho100% (27)

- Opinion Consultiva de Corte de Consitucionalidad Con Relacion Al Convenio 169 de OitDocument19 pagesOpinion Consultiva de Corte de Consitucionalidad Con Relacion Al Convenio 169 de OitAnonymous 8mDeWDICC0No ratings yet

- Historia Del Credito PublicoDocument6 pagesHistoria Del Credito PublicoLesterl Garcia100% (1)

- Decreto 21-2016 Reforma Codigo Procesal PenalDocument5 pagesDecreto 21-2016 Reforma Codigo Procesal PenalMynor GuaránNo ratings yet

- #4 - Rio La PasiónDocument3 pages#4 - Rio La PasiónAlberto Flores KlussmannNo ratings yet

- Diapositivas Primer Parcial Derecho FinancieroDocument119 pagesDiapositivas Primer Parcial Derecho FinancieroOswaldo AlejandroNo ratings yet

- Acta Notarial de NombramientoDocument2 pagesActa Notarial de Nombramientooswal787100% (1)

- Estructura Del Gasto PúblicoDocument22 pagesEstructura Del Gasto PúblicoAudry Bonnie Mercedes López Menéndez100% (1)

- Guatemala y Sus Relaciones InternacionalesDocument7 pagesGuatemala y Sus Relaciones InternacionalesJose Ernes Perez GuzmanNo ratings yet

- Modelo de Libro de Compras y VentasDocument2 pagesModelo de Libro de Compras y VentasKaren ChunNo ratings yet

- Actividad Financiera Del Estado de GuateDocument7 pagesActividad Financiera Del Estado de GuateDanny RodasNo ratings yet

- Recaudación Tributaria en GuatemalaDocument7 pagesRecaudación Tributaria en GuatemalajosebyronoNo ratings yet

- Querella de Accion Privada Por DañosDocument6 pagesQuerella de Accion Privada Por DañosJosue AlejoNo ratings yet

- Impuesto Sobre La Renta (Guatemala)Document17 pagesImpuesto Sobre La Renta (Guatemala)Marlin Yomara Gutierrez AldanaNo ratings yet

- Expedientes Acumulados 1766-2001 IemaDocument21 pagesExpedientes Acumulados 1766-2001 IemaHerrera SamuelNo ratings yet

- Derechos Del Contribuyente en El Proceso de Defensa FiscalDocument158 pagesDerechos Del Contribuyente en El Proceso de Defensa FiscalOtto VargasNo ratings yet

- Ley Preliminar de Regionalizacion.Document3 pagesLey Preliminar de Regionalizacion.laura mayorcaNo ratings yet

- Principio de Legalidad y Juridicidad 239 221Document3 pagesPrincipio de Legalidad y Juridicidad 239 221Kevyn José SymonNo ratings yet

- Tarea PropuestaDocument2 pagesTarea PropuestaBrandon DBNo ratings yet

- Ensayo Proyecto de Presupuesto 2023Document7 pagesEnsayo Proyecto de Presupuesto 2023Priscila CastellanosNo ratings yet

- Contrataciones Del Estado GuatemalaDocument22 pagesContrataciones Del Estado GuatemalaJose MarroquinNo ratings yet

- 04-2017 Perforacion de Pozo Mecanico Aldea El Naranjo Jutiapa PDFDocument99 pages04-2017 Perforacion de Pozo Mecanico Aldea El Naranjo Jutiapa PDFEdith RecinosNo ratings yet

- Decreto 19-2013 WordDocument17 pagesDecreto 19-2013 WordContaNICNo ratings yet

- El Ecologismo IntegralDocument8 pagesEl Ecologismo IntegralMiguel Angel ChambiNo ratings yet

- Obligaciones Profesionales Del Comerciante 1-2Document58 pagesObligaciones Profesionales Del Comerciante 1-2Diego LopezNo ratings yet

- Resumen Capitulo I Derecho TributarioDocument3 pagesResumen Capitulo I Derecho Tributariofrancisco arrecisNo ratings yet

- Perez-Salanic-Yaneth Evasion Fiscal y Cierre TemporaneoDocument166 pagesPerez-Salanic-Yaneth Evasion Fiscal y Cierre TemporaneoTomasa Colop MéndezNo ratings yet

- Presentacion ONSEC Fortalecimiento Servicio Civil GuatemalaDocument33 pagesPresentacion ONSEC Fortalecimiento Servicio Civil GuatemalaErick Hernández Chávez100% (1)

- Presentación Zonas FrancasDocument39 pagesPresentación Zonas FrancasAndRes FErreiraNo ratings yet

- Defraudacion Tributaria de GuatemalaDocument2 pagesDefraudacion Tributaria de GuatemalaJosé Corado OrozcoNo ratings yet

- Pequeño Contribuyente en GuatemalaDocument15 pagesPequeño Contribuyente en GuatemalaAlejandro MazariegosNo ratings yet

- Ley Del Impuesto de SolidaridadDocument7 pagesLey Del Impuesto de SolidaridadsamuelNo ratings yet

- DECRETO 19-04 Ley Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de Paz (IETAP)Document7 pagesDECRETO 19-04 Ley Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de Paz (IETAP)Estudiantes por Derecho100% (2)

- L. Ley Del IetaapDocument6 pagesL. Ley Del Ietaapmrsutuc100% (1)

- Ley Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de PazDocument6 pagesLey Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de PazEstudiantes por Derecho100% (2)

- Ley Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de PazDocument5 pagesLey Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de PazRenan HernandezNo ratings yet

- Derecho Aduanero Carlos Asuaje SequeraDocument476 pagesDerecho Aduanero Carlos Asuaje SequeraJesus Gabriel Udiz Gamboa100% (3)

- Ley Del Impuesto Sobre La Distribucion de Bebidas AlcoholicAS DECRETO 21-04Document11 pagesLey Del Impuesto Sobre La Distribucion de Bebidas AlcoholicAS DECRETO 21-04chiogt100% (2)

- To de La Ley Del Impuesto Sobre La Distribucion de Bebidas Gaseosas AG 120-2002Document7 pagesTo de La Ley Del Impuesto Sobre La Distribucion de Bebidas Gaseosas AG 120-2002chiogtNo ratings yet

- To de La Ley Del Impuesto Sobre La Distribucion de Bebidas AG 205-2004Document6 pagesTo de La Ley Del Impuesto Sobre La Distribucion de Bebidas AG 205-2004chiogt100% (1)

- Valoración de Mercancías en AduanaDocument48 pagesValoración de Mercancías en AduanachiogtNo ratings yet

- Ley Del Impuesto Sobre Circulacion de Vehiculos DECRETO 70-94Document22 pagesLey Del Impuesto Sobre Circulacion de Vehiculos DECRETO 70-94chiogt100% (12)

- Ley Del Iusi DECRETO 15-98Document24 pagesLey Del Iusi DECRETO 15-98chiogtNo ratings yet

- Ley Isr Decreto 26-92Document76 pagesLey Isr Decreto 26-92chiogt100% (1)

- Ley Del Iva Decreto 27-92Document65 pagesLey Del Iva Decreto 27-92chiogt100% (1)

- Ley Del Impuesto Sobre Distribucion de Bebidas Gaseosas DECRETO 09-2002Document11 pagesLey Del Impuesto Sobre Distribucion de Bebidas Gaseosas DECRETO 09-2002chiogt100% (1)

- Ley Del Iusi Decreto 15-98Document24 pagesLey Del Iusi Decreto 15-98chiogt100% (3)

- Código Tributario Decreto 6-91Document104 pagesCódigo Tributario Decreto 6-91chiogt100% (1)

- Ley de Registro TRIBUTARIO Unificado DECRETO 25-71Document4 pagesLey de Registro TRIBUTARIO Unificado DECRETO 25-71chiogtNo ratings yet

- Ley de Impuesto Sobre Productos Financieros DECRETO 26-95Document4 pagesLey de Impuesto Sobre Productos Financieros DECRETO 26-95chiogt100% (2)

- DISPOSICIONES LEGALES PARA EL FORTALECIMIENTO Dto-20-2006Document30 pagesDISPOSICIONES LEGALES PARA EL FORTALECIMIENTO Dto-20-2006chiogtNo ratings yet

- Ley Contra La Defraudacion Tributaria Decreto 58-90Document11 pagesLey Contra La Defraudacion Tributaria Decreto 58-90chiogt100% (1)

- Ley de Impuesto A La Distribucion de Petroleo Crudo DECRETO 38-92Document18 pagesLey de Impuesto A La Distribucion de Petroleo Crudo DECRETO 38-92chiogt100% (2)

- Ley Reguladora Del Procedimiento de Desmembracion DECRETO 82-84Document6 pagesLey Reguladora Del Procedimiento de Desmembracion DECRETO 82-84chiogt100% (1)

- Ley Del Impuesto de Timbres Fiscales y de Papel Sellado DECRETO 37-92Document26 pagesLey Del Impuesto de Timbres Fiscales y de Papel Sellado DECRETO 37-92chiogt100% (3)

- Ley Reguladora de La Tramitacion Notarial de Asuntos de Jurisdiccion Voluntaria DECRETO 54-77Document12 pagesLey Reguladora de La Tramitacion Notarial de Asuntos de Jurisdiccion Voluntaria DECRETO 54-77chiogt100% (1)

- Ley de Timbre Forense y Notarial DECRETO 82-96Document8 pagesLey de Timbre Forense y Notarial DECRETO 82-96chiogt100% (1)

- Ley de Colegiacion Profesional DECRETO 72-2001Document29 pagesLey de Colegiacion Profesional DECRETO 72-2001chiogtNo ratings yet

- Estatutos Del Colegio de Abogados DE GUATEMALADocument15 pagesEstatutos Del Colegio de Abogados DE GUATEMALAchiogt100% (4)

- Firmas Electronicas Decreto 47-2008Document36 pagesFirmas Electronicas Decreto 47-2008chiogt100% (2)

- Decreto Numero 108 GuatemalaDocument2 pagesDecreto Numero 108 GuatemalachiogtNo ratings yet

- Trabajo Final de EmpredimientoDocument20 pagesTrabajo Final de EmpredimientoDAURY PIERRE GUILLERMONo ratings yet

- Trabajo Final de PLANEAMIENTO FODADocument33 pagesTrabajo Final de PLANEAMIENTO FODAkarlager999No ratings yet

- Acta Privada EmpresaDocument11 pagesActa Privada EmpresaAdriana RodríguezNo ratings yet

- Eje 3 Diseño de ProcesosDocument16 pagesEje 3 Diseño de ProcesosMartha EstrellaNo ratings yet

- El Proceso de Modelacion SistémicaDocument5 pagesEl Proceso de Modelacion SistémicaMary Goncalves100% (2)

- Guía de Análisis y Zonificación de Cuencas Hidrográficas para El Ordenamiento Territorial PDFDocument142 pagesGuía de Análisis y Zonificación de Cuencas Hidrográficas para El Ordenamiento Territorial PDFxpiipheexNo ratings yet

- Brochure InmuebleDocument8 pagesBrochure InmueblePaul Calumani AguilarNo ratings yet

- Programa de Seguridad STDocument137 pagesPrograma de Seguridad STodraude2003No ratings yet

- Herramientas de Mejora Continua - 02.07.21Document40 pagesHerramientas de Mejora Continua - 02.07.21Alexander Puma PalominoNo ratings yet

- Caso Practico 3 Analisis de CostosDocument8 pagesCaso Practico 3 Analisis de CostosANDRES GUEVARANo ratings yet

- La Representació - Anibal TorresDocument31 pagesLa Representació - Anibal TorresHevert JaraNo ratings yet

- Secp 7 2010 08 28Document14 pagesSecp 7 2010 08 28mianossuNo ratings yet

- Responsables de La Información: Ing. Luis Carlos Zambrano AguirreDocument2 pagesResponsables de La Información: Ing. Luis Carlos Zambrano AguirreClaudia MejiaNo ratings yet

- Flujograma de Cosecha de CacaoDocument0 pagesFlujograma de Cosecha de CacaoEvelyn Guevara SantillanNo ratings yet

- 4.4 Descripción Del Medio Social y Econ Rev 0Document32 pages4.4 Descripción Del Medio Social y Econ Rev 0TiagoNo ratings yet

- Industria Ceramica FinalDocument57 pagesIndustria Ceramica FinalReynor MitaNo ratings yet

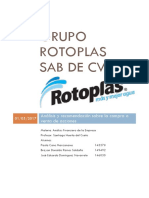

- Grupo Rotoplas SAB de CVDocument5 pagesGrupo Rotoplas SAB de CVLuis LopezNo ratings yet

- Unidad I El Proceso Administrativo Un Enfoque IntegralDocument58 pagesUnidad I El Proceso Administrativo Un Enfoque IntegralIsabel ChirinosNo ratings yet

- Matriz de ConsistenciaDocument2 pagesMatriz de ConsistenciaElizabeth Narváez MachadoNo ratings yet

- Concesión de UsoDocument2 pagesConcesión de UsoBrando FloresNo ratings yet

- Certificacion de Locadores - Areas y EquiposDocument4 pagesCertificacion de Locadores - Areas y EquiposFamilia Reyes Jimenez100% (1)

- Lista de Verificación ISO 9001Document27 pagesLista de Verificación ISO 9001PaulaMeyerNo ratings yet

- Plan Comunidad Campesina ÑAGAZUDocument38 pagesPlan Comunidad Campesina ÑAGAZUSherley MarlyNo ratings yet

- Ventas - ColegioDocument37 pagesVentas - ColegioBaladamusicaNo ratings yet

- Padre Rico, Padre PobreDocument3 pagesPadre Rico, Padre PobreLiizethViillalbaNo ratings yet

- Introducción A La Ingeniería.Document45 pagesIntroducción A La Ingeniería.Nurian LunaNo ratings yet

- Coeficientes FinancierosDocument152 pagesCoeficientes FinancierosmoisesftpNo ratings yet

- Informe Trimestral 2019.09 - Web (Ind - Seguros)Document149 pagesInforme Trimestral 2019.09 - Web (Ind - Seguros)Jacques DelaigueNo ratings yet

- Actividades UD4Document4 pagesActividades UD4Amaia Sanz LegorburuNo ratings yet

- NotebookDocument8 pagesNotebookTere MazaNo ratings yet