Professional Documents

Culture Documents

Metodos Analisis Financiero Sulay Camacho CD Ojo

Uploaded by

Mauricio GómezCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Metodos Analisis Financiero Sulay Camacho CD Ojo

Uploaded by

Mauricio GómezCopyright:

Available Formats

REPBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA EDUCACIN SUPERIOR UNIVERSIDAD POLITCNICA TERRITORIAL DEL ESTADO

ARAGUA FEDERICO BRITO FIGUEROA LA VICTORIA ESTADO-ARAGUA

MTODOS DE ANLISIS DE ESTADOS FINANCIEROS

Alumno: Guido M. Gmez P. C.I.: 16 344 559 Asignatura: Administracin Financiera Profesora: Sulay Camacho

La Victoria 30 de Mayo del 2011

INTRODUCCIN El proceso de anlisis consiste en la aplicacin de un conjunto de tcnicas e instrumentos analticos a los estados financieros para deducir una serie de medidas y relaciones que son significativas y tiles para la toma de decisiones. Para ello se emplean una serie de tcnicas, las cuales comprende la comparacin, el anlisis estructural, empleo de nmeros ndice, el anlisis mediante grficos y la aplicacin de ratios; tambin puede emplearse el sistema Dupont, el cual comentar en un posteo posterior. La primera tcnica conocida como la comparacin consiste en determinar las semejanzas y diferencias existentes entre las distintas magnitudes que contienen los Estados Financieros y especficamente el Balance General, la idea es ponderar su cuanta en funcin de valores absolutos y relativos para diagnosticar las variaciones que se hayan producido. Puede ser aplicado en un ao o comparando varios aos consecutivos, recomiendo este ltimo mtodo que mostrar un comportamiento ms real de la empresa en relacin a sus partidas. Para comparar una cuenta, puede emplearse como referencia el importe total del Activo, del Pasivo o de los Resultados; asimismo puede compararse el total del Patrimonio, los balances actuales con los anteriores o comparar nuestros balances con los de otras empresas o estndares de referencia en el sector en que se participa. Por su parte el mtodo del anlisis estructural o mtodo de porcentajes, se emplea disponiendo verticalmente la composicin relativa de activo, pasivo y resultados. Tiene una significacin extraordinaria en el anlisis de balances, pero con todo ello, no debemos prescindir de los valores absolutos, cuyo estudio es necesario para ponderar mejor las oscilaciones de los porcentajes; stos pueden variar en un sentido y los totales en otro. Si disponemos de porcentajes de referencia del sector o de empresas similares que sean competencia este tipo de anlisis se torna importante y til para tomar decisiones.

MTODOS DE ANLISIS DE ESTADOS FINANCIEROS

Constituye la tcnica matemtico-financiera y analtica, a travs de la cual se determinan los beneficios o prdidas en los que se puede incurrir al pretender realizar una inversin u alguna otro movimiento, en donde uno de sus objetivos es obtener resultados que apoyen la toma de decisiones referente a actividades de inversin. Asimismo, al analizar los proyectos de inversin se determinan los costos de oportunidad en que se incurre al invertir al momento para obtener beneficios al instante, mientras se sacrifican las posibilidades de beneficios futuros, o si es posible privar el beneficio actual para trasladarlo al futuro, al tener como base especifica a las inversiones. Una de las evaluaciones que deben de realizarse para apoyar la toma de decisiones en lo que respecta a la inversin de un proyecto, es la que se refiere a la evaluacin financiera, que se apoya en el clculo de los aspectos financieros del proyecto. El anlisis financiero se emplea tambin para comparar dos o ms proyectos y para determinar la viabilidad de la inversin de un solo proyecto. Sus fines son, entre otros:

Establecer razones e ndices financieros derivados del balance general. Identificar la repercusin financiar por el empleo de los recursos monetarios en el proyecto seleccionado. Calcular las utilidades, prdidas o ambas, que se estiman obtener en el futuro, a valores actualizados. Determinar la tasa de rentabilidad financiera que ha de generar el proyecto, a partir del clculo e igualacin de los ingresos con los egresos, a valores actualizados. Establecer una serie de igualdades numricas que den resultados positivos o negativos respecto a la inversin de que se trate.

ANLISIS FINANCIERO: MTODOS Mtodo horizontal: Se comparan entre s los dos ltimos perodos, ya que en el perodo que esta sucediendo se compara la contabilidad contra el presupuesto. Mtodo vertical: Se refiere a la utilizacin de los estados financieros de un perodo para conocer su situacin o resultados, y Mtodo histrico: Se analizan tendencias, ya sea de porcentajes, ndices o razones financieras, puede graficarse para mejor ilustracin. LAS RAZONES FINANCIERAS Las razones financieras dan indicadores para conocer si la entidad sujeta a evaluacin es solvente, productiva, si tiene liquidez, etc.

Algunas de las razones financieras son: Capital de trabajo: Esta razn se obtiene de la diferencia entre el activo circulante y el pasivo circulante. Representa el monto de recursos que la empresa tiene destinado a cubrir las erogaciones necesarias para su operacin. Prueba del cido: Es muy usada para evaluar la capacidad inmediata de pago que tienen las empresas. Se obtiene de dividir el activo disponible (es decir el efectivo en caja y bancos y valores de fcil realizacin) entre el pasivo circulante (a corto plazo). Rotacin de clientes por cobrar: Este ndice se obtiene de dividir los ingresos de operacin entre el importe de las cuentas por cobrar a clientes. Refleja el nmero de veces que han rotado las cuentas por cobrar en el perodo. Razn de propiedad: Refleja la proporcin en que los dueos o accionistas han aportado para la compra del total de los activos. Se obtiene dividiendo el capital contable entre el activo total. Razones de endeudamiento: Esta proporcin es complementaria de la anterior ya que significa la proporcin o porcentaje que se adeuda del total del activo. Se calcula dividiendo el total del pasivo entre el total del activo. Razn de extrema liquidez: Refleja la capacidad de pago que se tiene al finalizar el perodo. Se obtiene de la divisin de activo circulante entre el total de pasivos. Representa las unidades monetarias disponibles para cubrir cada una del pasivo total. Esta situacin slo se presentara al liquidar o disolver una empresa por cualquier causa. Valor contable de las acciones: Indica el valor de cada ttulo y se obtiene de dividir el total del capital contable entre el nmero de acciones suscritas y pagadas. Tasa de rendimiento: Significa la rentabilidad de la inversin total de los accionistas. Se calcula dividiendo la utilidad neta, despus de impuestos, entre el capital contable. PUNTO DE EQUILIBRIO El sistema del punto de equilibrio se desarrollo en el ao de 1920 por el Ing. Walter A. Rautenstrauch, considero que los estados financieros no presentaban una informacin completa sobre los siguientes aspectos: 1.- Solvencia. 2.- Estabilidad. 3.- Productividad El profesor Walter llego a determinar al formula que localiza rpidamente el lugar en donde se encuentra el punto de equilibrio econmico de una compaa. Concepto: Es un mtodo analtico, representado por el vrtice donde se juntan las ventas y los gastos totales, determinando el momento en el que no existen utilidades ni prdidas para una entidad, es decir que los ingresos son iguales a los gastos. Aplicacin: Planeacin de utilidades de un proyecto de inversin. Es el nivel de utilizacin de la capacidad instalada, en el cual los ingresos son iguales a los costos. Por debajo de este punto la empresa incurre en perdidas y por arriba obtiene utilidades. Clculo del punto neutro.

Determinacin del probable costo unitario de diferentes niveles de produccin. Determinacin de las ventas necesarias para establecer el precio de venta unitario de ventas. Determinacin del monto necesario para justificar una nueva inversin en activo fijo. Determinacin del efecto que produce una modificacin de ms o menos en los costos y gastos en relacin con sus respectivas ventas.

La primera tcnica conocida como la comparacin consiste en determinar las semejanzas y diferencias existentes entre las distintas magnitudes que contienen los Estados Financieros y especficamente el Balance General, la idea es ponderar su cuanta en funcin de valores absolutos y relativos para diagnosticar las variaciones que se hayan producido. Puede ser aplicado en un ao o comparando varios aos consecutivos, recomiendo este ltimo mtodo que mostrar un comportamiento ms real de la empresa en relacin a sus partidas. Para comparar una cuenta, puede emplearse como referencia el importe total del Activo, del Pasivo o de los Resultados; asimismo puede compararse el total del Patrimonio, los balances actuales con los anteriores o comparar nuestros balances con los de otras empresas o estndares de referencia en el sector en que se participa. Por su parte el mtodo del anlisis estructural o mtodo de porcentajes, se emplea disponiendo verticalmente la composicin relativa de activo, pasivo y resultados. Tiene una significacin extraordinaria en el anlisis de balances, pero con todo ello, no debemos prescindir de los valores absolutos, cuyo estudio es necesario para ponderar mejor las oscilaciones de los porcentajes; stos pueden variar en un sentido y los totales en otro. Si disponemos de porcentajes de referencia del sector o de empresas similares que sean competencia este tipo de anlisis se torna importante y til para tomar decisiones. El sistema de aplicacin de nmeros ndice o mtodo de tendencias, consiste por su parte en estudiar la tendencia de cada grupo de cuentas o de stas entre s, tomando como base un ejercicio normal el cual debe tener la caracterstica de demostrase como estable con pocas variaciones; en el caso de no existir dicho ejercicio o de ser difcil de determinar puede tomarse como base de clculo el promedio ponderado de una serie de aos. La cifra base inicial de comparacin se hace, por lo general, igual a 100 y, el resto de los nmeros, en tantos por ciento del primero, con lo que se facilita una rpida visin de conjunto de los aumentos y disminuciones correspondientes. Tiene especial aplicacin para dar a conocer las tendencias. Por su parte los mtodos que emplean la representacin grfica son aquellos que nos muestran los datos contables mediante grficos de superficie u otras formas que incluyen dimensiones conforme a ciertas normas d diagramacin estadstica. Se utiliza para hacer resaltar determinadas relaciones o interpretaciones. ANALISIS FINANCIERO El Anlisis de Estados Financieros se debe llevar a cabo tomando en cuenta el tipo de empresa (Industrial, Comercial o de Servicios) y considerando su entorno, su mercado y dems elementos cualitativos.

Anlisis Financiero Los Estados Financieros nos muestran la situacin actual y la trayectoria histrica de la empresa, de esta manera podemos anticiparnos, iniciando acciones para resolver problemas y tomar ventaja de las oportunidades. Los Indicadores Financieros obtenidos en el anlisis nos sirven para preparar Estados Financieros Proyectados, en base a la realidad. Caractersticas Principales: Cantidad ilimitada de bases creadas por el usuario: las frmulas definibles pueden ser creadas en una cantidad ilimitada, se detallan a continuacin algunos ejemplos: . Costos directos . Costo de ventas . Capital de trabajo . Necesidades operativas de fondos . Crditos por ventas . Ganancias totales . Gastos variables . Utilidad neta . Utilidad bruta . Ventas totales . Mano de obra directa . Ratios (liquidez, endeudamiento, rentabilidad, actividad etc..) Clasificacin de los Mtodos de Anlisis Mtodos de anlisis financiero Los mtodos de anlisis financiero se consideran como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numricos que integran los estados financieros, con el objeto de medir las relaciones en un solo periodo y los cambios presentados en varios ejercicios contables. Para el anlisis financiero es importante conocer el significado de los siguientes trminos: Rentabilidad: es el rendimiento que generan los activos puestos en operacin. Tasa de rendimiento: es el porcentaje de utilidad en un periodo determinado. Liquidez: es la capacidad que tiene una empresa para pagar sus deudas oportunamente. De acuerdo con la forma de analizar el contenido de los estados financieros, existen los siguientes mtodos de evaluacin: Mtodo De Anlisis Vertical: Se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical. Mtodo De Anlisis Horizontal: Es un procedimiento que consiste en comparar estados financieros homogneos en dos o ms periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. Este anlisis es de gran importancia para la empresa, porque mediante l se informa si los cambios en las actividades y si los resultados han sido positivos o negativos; tambin permite definir cules merecen mayor atencin por ser cambios significativos en la marcha.

A diferencia del anlisis vertical que es esttico porque analiza y compara datos de un solo periodo, este procedimiento es dinmico porque relaciona los cambios financieros presentados en aumentos o disminuciones de un periodo a otro. Muestra tambin las variaciones en cifras absolutas, en porcentajes o en razones, lo cual permite observar ampliamente los cambios presentados para su estudio, interpretacin y toma de decisiones. Importancia del Flujo de Efectivo en la Empresa Sin lugar a dudas, el principal indicador de la salud de un negocio es el efectivo disponible. Este vital elemento refleja su trascendencia en el estado de nimo de los dueos, de los empleados, de las familias de ambos, de los proveedores y clientes e incluso de Hacienda. Pero cmo se puede lograr tener este apreciado activo en tiempos actuales. La incertidumbre que rodea al mundo ha paralizado las economas y ha hecho escaso el efectivo. Algunos pases han empleado restricciones a la cantidad de efectivo circulante (caso Mxico) por lo que se ha agravado el problema. Todas las empresas parecen pagar 2 meses despus de cuando se les ocurre pagar sus adeudos, haciendo caso omiso a polticas de pagos y cobros de las empresas. Este ambiente nos lleva a la conclusin de que todas las entidades estn cuidando como nunca el manejo de su efectivo. Pero el dinero en las empresas no se encuentra solamente en los cobros y pagos, est presente en cada una de las actividades que se realizan. Los empleados deben estar conscientes de que cada accin que realizan o dejan de realizar representa un costo adicional para la empresa. Por ejemplo: un empleado que invierte una hora de su horario normal de trabajo en hacer labores de socialito entre sus compaeros de oficina, representar un desembolso adicional para la empresa, debido a que lo ms normal es que deba quedarse una hora ms del horario establecido, tiempo que deber permanecer encendida la computadora, la luz de la oficina, llamadas telefnicas adicionales, quiz mala calidad del trabajo por querer irse ms temprano, lo que repercutir de nuevo en re-trabajos, ms gasto de energa, de papel, retrasar a otros departamentos, etc., etc., etc., Cuntos de estos casos hay en una empresa? Cuntos ahorros se pueden conseguir si se lograse disminuir la frecuencia de ellos? Adicionalmente, las empresas tienen dinero invertido en clientes. Las ventas de muchas empresas no han cado, lo que se ha agravado son las labores de cobranza. Se debe considerar la opcin de sacrificar cierta cantidad de efectivo por recuperar parte de ella. La contraparte de esto viene de los proveedores. Es recomendable que las empresas puedan ejercer ese poder que tienen como clientes (si son de relevancia para sus proveedores) de alargar el perodo de pago. De esta manera se podra compensar levemente esa prdida de accin de la cobranza. Si se hace un anlisis detallado de los procesos de la empresa, los recursos empleados, las polticas de operacin, activos utilizados, junto con los empleados y con la ayuda de un Asesor, se podr concretar un plan de accin de fcil implementacin con actividades y responsables definidos que traer resultados inmediatos y en el medio plazo en el flujo de efectivo de la empresa.

Definitivamente, el efectivo es el recurso que ms debe cuidarse en la empresa. Los empleados deben estar conscientes de ello. Un nivel de control interno adecuado facilita este objetivo. Y de ms ayuda resulta realizar una planificacin de ingresos y gastos con una frecuencia semanal o quincenal, para evitar sorpresas y no poner en riesgo el humor de dueos, empleados, sus familias, clientes, proveedores y Hacienda. Anlisis de la Informacin Financiera Los diferentes tipos de anlisis que se conocen no son excluyentes entre s, ninguno se puede considerar exhaustivo ni perfecto, pues toda la informacin contable financiera esta sujeta a un estudio ms completo o adicional. Permite al analista aplicar su creatividad en el anlisis mismo, adems de encontrar nuevas e interesantes facetas. Para obtener una buena informacin de la situacin financiera y del funcionamiento de un negocio, se requiere cuando menos disponer de un estado de situacin financiera y de un estado de resultados. Es recomendable contar con estados financieros de aos anteriores ya que podrn utilizarse un mayor nmero de tipos de anlisis diferentes. Una clasificacin de los tipos de anlisis se presenta a continuacin: Por la clase de informacin que se aplica. Mtodos Verticales. Aplicados a la informacin referente a una sola fecha o a un solo perodo de tiempo. Mtodos Horizontales. Aplicados a la informacin relacionada con dos o ms fechas diversas o dos o ms perodos de tiempo. Anlisis factorial. Aplicado a la distincin y separacin de factores que concurren en el resultado de una empresa. Por la clase de informacin que maneja. Mtodos Estticos. Cuando la informacin sobre la que se aplica el mtodo de anlisis se refiere a una fecha determinada. Mtodos Dinmicos. Cuando la informacin sobre la que se aplica el mtodo de anlisis se refiere a un perodo de tiempo dado. Mtodos Combinados. Cuando los estados financieros sobre los que se aplica, contienen tanto informacin a una sola fecha como referente a un perodo de tiempo dado. Pudiendo ser estticodinmico y dinmico-esttico. Por la fuente de informacin que se compara. Anlisis Interno. Cuando se efecta con fines administrativos y el analista esta en contacto directo con la empresa, teniendo acceso a todas las fuentes de informacin de la compaa. Anlisis Externo. Cuando el analista no tiene relacin directa con la empresa y en cuanto a la informacin se ver limitado a la que se juzgue pertinente obtener para realizar su estudio. Este anlisis por lo general se hace con fines de crdito o de inversiones de capital. Por la frecuencia de su utilizacin. Mtodos Tradicionales. Son los utilizados normalmente por la mayor parte de los analistas financieros.

Mtodos Avanzados. Son los mtodos matemticos y estadsticos que se aplican en estudios financieros especiales o de alto nivel de anlisis e interpretacin financieros. Mtodos Verticales. Son aquellos en donde los porcentajes que se obtienen corresponden a las cifras de un solo ejercicio. De este tipo de mtodo tenemos al: . Mtodo de Reduccin de la informacin financiera. . Mtodo de Razones Simples. . Mtodo de Razones Estndar. . Mtodo de Por cientos integrales. Mtodos Horizontales. Son aquellos en los cuales se analiza la informacin financiera de varios aos. A diferencia de los mtodos verticales, estos mtodos requieren datos de cuando menos dos fechas o perodos. Entre ellos tenemos: . Mtodo de aumentos y disminuciones. . Mtodo de tendencias. . Mtodo de Control Presupuestal. . Mtodos Grficos. . Combinacin de mtodos. ANLISIS FINANCIERO: El pilar fundamental del anlisis financiero esta contemplado en la informacin que proporcionan los estados financieros de la empresa, teniendo en cuenta las caractersticas de los usuarios a quienes van dirigidos y los objetivos especficos que los originan, entre los ms conocidos y usados son el Balance General y el Estado de Resultados (tambin llamado de Perdidas y Ganancias), que son preparados, casi siempre, al final del periodo de operaciones por los administradores y en los cuales se evala la capacidad del ente para generar flujos favorables segn la recopilacin de los datos contables derivados de los hechos econmicos. Tambin existen otros estados financieros que en ocasiones no son muy tomados en cuenta y que proporcionan informacin til e importante sobre el funcionamiento de la empresa, entre estos estn: el estado de Cambios en el Patrimonio, el de Cambios en la Situacin Financiera y el de Flujos de Efectivo. CLASIFICACIN DE LOS MTODOS DE ANLISIS Mtodos de anlisis financiero Los mtodos de anlisis financiero se consideran como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numricos que integran los estados financieros, con el objeto de medir las relaciones en un solo periodo y los cambios presentados en varios ejercicios contables.

Para el anlisis financiero es importante conocer el significado de los siguientes trminos: Rentabilidad: es el rendimiento que generan los activos puestos en operacin. Tasa de rendimiento: es el porcentaje de utilidad en un periodo determinado. Liquidez: Es la capacidad que tiene una empresa para pagar sus deudas oportunamente. De acuerdo con la forma de analizar el Contenido de los estados financieros, existen los siguiente mtodos de evaluacin: Mtodo De Anlisis Vertical Se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical. Mtodo De Anlisis Horizontal Es un procedimiento que consiste en comparar estados financieros homogneos en dos o ms periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. Este anlisis es de gran importancia para la empresa, porque mediante l se informa si los cambios en las actividades y si los resultados han sido positivos o negativos; tambin permite definir cules merecen mayor atencin por ser cambios significativos en la marcha. A diferencia del anlisis vertical que es esttico porque analiza y compara datos de un solo periodo, este procedimiento es dinmico porque relaciona los cambios financieros presentados en aumentos o disminuciones de un periodo a otro. Muestra tambin las variaciones en cifras absolutas, en porcentajes o en razones, lo cual permite observar ampliamente los cambios presentados para su estudio, interpretacin y toma de decisiones. MTODOS Y ANLISIS VERTICALES Para efectuar el anlisis vertical hay dos procedimientos: 1. Procedimiento de porcentajes integrales: Consiste en determinar la composicin porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estado de Resultados a partir de las Ventas netas. Porcentaje integral = Valor parcial / valor base X 100 Mtodo de porcentajes integrales Ahora vamos a ver un mtodo de anlisis que "consiste en analizar la situacin financiera de una empresa basndose en su estructura financiera interna". Para qu te sirve este tipo de anlisis? Con este tipo de anlisis, puedes contestar algunas preguntas como las siguientes: De dnde sale el dinero que tengo trabajando en la empresa? Es decir, qu porcentaje sale del capital contable, del pasivo a corto plazo y del pasivo a larga plazo? 2. Cmo se encuentra distribuido el dinero que tengo trabajando en mi negocio? Est en activo circulante, fijo o diferido? o dicho de otra manera, cul es la mezcla de activos con que est trabajando la empresa? 3. Cmo se integran mis costos y/o gastos? 4. Existe algn rubro del estado de resultados cuyo monto sea especialmente alto?

Caractersticas del mtodo de reduccin de porcentajes integrales A diferencia del mtodo de razones simples, el mtodo de porcentajes integrales tiene caractersticas muy especiales: No es posible obtener conclusiones acerca de la situacin financiera de la empresa nicamente con los porcentajes integrales (es decir, es un mtodo alternativo). Estos debern ser comparados con los de otras empresas dentro de la misma industria, para poder interpretarlos. Por esta razn, es necesario poner un cuidado especial en determinar con qu empresa los vas a comparar, ya que si la otra empresa tambin est mal en su situacin financiera, entonces de nada servir trabajar con esta informacin, porque, como dice el refrn, "mal de muchos, consuelo de tontos". Para medir el desempeo de la administracin, no es recomendable realizar un anlisis basado en la comparacin de estados financieros de 2 3 aos, ya que existen cambios en la distribucin de los recursos y deudas de tu empresa, que evidentemente estn justificados por el desarrollo de tu negocio. Asimismo, puedes hacer comparaciones con los estados financieros que hayas presupuestado, para detectar deficiencias en la operacin o administracin de la empresa. El mtodo de porcentajes integrales es alternativo y es considerado como un tipo de anlisis vertical Ventajas y Desventajas del Mtodo de Porcentajes IntegralesLa ventaja es porque al trabajar con nmeros relativos nos olvidamos de la magnitud absoluta de las cifras de una empresa y con ello se comprende ms fcilmente la importancia de cada concepto dentro del conjunto de valores de Una empresa. La desventaja es que como se esta hablando de porcientos es fcil llegar a conclusiones errneas, especialmente si se quieren establecer porcientos comparativos. Es til este mtodo para obtener conclusiones aisladamente, ejercicio por ejercicio, pero no es aconsejable si se desean establecer interpretaciones al Comparar varios ejercicios. CLASIFICACIN DE LOS MTODOS DE ANLISIS Mtodos de anlisis financiero Los mtodos de anlisis financiero se consideran como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numricos que integran los estados financieros, con el objeto de medir las relaciones en un solo periodo y los cambios presentados en varios ejercicios contables. Para el anlisis financiero es importante conocer el significado de los siguientes trminos: Rentabilidad: es el rendimiento que generan los activos puestos en operacin. Tasa de rendimiento: es el porcentaje de utilidad en un periodo determinado.

Liquidez: es la capacidad que tiene una empresa para pagar sus deudas oportunamente. De acuerdo con la forma de analizar el contenido de los estados financieros, existen los siguientes mtodos de evaluacin: * Mtodo De Anlisis Vertical Se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical. * Mtodo De Anlisis Horizontal Es un procedimiento que consiste en comparar estados financieros homogneos en dos o ms periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. Este anlisis es de gran importancia para la empresa, porque mediante l se informa si los cambios en las actividades y si los resultados han sido positivos o negativos; tambin permite definir cules merecen mayor atencin por ser cambios significativos en la marcha. A diferencia del anlisis vertical que es esttico porque analiza y compara datos de un solo periodo, este procedimiento es dinmico porque relaciona los cambios financieros presentados en aumentos o disminuciones de un periodo a otro. Muestra tambin las variaciones en cifras absolutas, en porcentajes o en razones, lo cual permite observar ampliamente los cambios presentados para su estudio, interpretacin y toma de decisiones. MTODOS Y ANLISIS VERTICALES Para efectuar el anlisis vertical hay dos procedimientos: 1. Procedimiento de porcentajes integrales: Consiste en determinar la composicin porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estado de Resultados a partir de las Ventas netas. Porcentaje integral = Valor parcial / valor base X 100

Ejemplo El valor del Activo total de la empresa es $1.000.000 y el valor de los inventarios de mercancas es $350.000. Calcular el porcentaje integral. Porcentaje Porcentaje integral = integral 350.000/1.000.000 = X 100 35%

El anlisis financiero permite determinar la conveniencia de invertir o conceder crditos al negocio; as mismo, determinar la eficiencia de la administracin de una empresa. 2. Procedimiento de razones simples: El procedimiento de razones simples tiene un gran valor prctico, puesto que permite obtener un nmero ilimitado de razones e ndices que sirven para determinar la liquidez, solvencia, estabilidad, solidez y rentabilidad adems de la permanencia de sus inventarios en almacenamiento, los periodos de cobro de clientes y pago a proveedores y otros factores que sirven para analizar ampliamente la situacin econmica y financiera de una empresa.

PROCEDIMIENTO DE ANLISIS Se toman dos Estados Financieros (Balance General o Estado de Resultados) de dos periodos consecutivos, preparados sobre la misma base de valuacin. las Se presentan las cuentas correspondientes de los Estados analizados. (Sin incluir cuentas de valorizacin cando se trate del Balance General).

Se registran los valores de cada cuenta en dos columnas, en las dos fechas que se van a comparar, registrando en la primera columna las cifras del periodo ms reciente y en la segunda columna, el periodo anterior. (Las cuentas deben ser registradas por su valor neto). Se crea otra columna que indique los aumentos o disminuciones, que indiquen la diferencia entre las cifras registradas en los dos periodos, restando de los valores del ao ms reciente los valores del ao anterior. (los aumentos son valores positivos y las disminuciones son valores negativos). En una columna adicional se registran los aumentos y disminuciones y porcentaje. (Este se obtiene dividiendo el valor del aumento o disminucin entre el valor del periodo base multiplicado por 100). En otra columna se registran las variaciones en trminos de razones. (Se obtiene cuando se toman los datos absolutos de los Estados Financieros comparados y se dividen los valores del ao ms reciente entre los valores del ao anterior). Al observar los datos obtenidos, se deduce que cuando la razn es inferior a 1, hubo disminucin y cuando es superior, hubo aumento. RAZONES FINANCIERAS: Uno de los instrumentos ms usados para realizar anlisis financiero de entidades es el uso de las razones financieras, ya que estas pueden medir en un alto grado la eficacia y comportamiento de la empresa. Estas presentan una perspectiva amplia de la situacin financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad. Las razones financieras, son comparables con las de la competencia y llevan al anlisis y reflexin del funcionamiento de las empresas frente a sus rivales. RAZONES DE LIQUIDEZ: La liquidez de una organizacin es juzgada por la capacidad para saldar las obligaciones a corto plazo que se han adquirido a medida que stas se vencen. Se refieren no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos corrientes. RAZONES DE ENDEUDAMIENTO: Estas razones indican el monto del dinero de terceros que se utilizan para generar utilidades, estas son de gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo.

RAZONES DE RENTABILIDAD: Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversin de los dueos. RAZONES DE COBERTURA: Estas razones evalan la capacidad de la empresa para cubrir determinados cargos fijos. Estas se relacionan ms frecuentemente con los cargos fijos que resultan por las deudas de la empresa. RAZONES DE LIQUIDEZ: CAPITAL DE TRABAJO (CNT): Esta razn se obtiene al descontar de las obligaciones de la empresa todos sus derechos. CNT = Pasivo Circulante Activo Circulante

SOLVENCIA (IS): Este considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparable con diferentes entidades de la misma actividad. IS Pasivo total PRUEBA DEL CIDO (CIDO): = Activo total

Esta prueba es semejante al ndice de solvencia, pero dentro del activo circulante no se tiene en cuenta el inventario de productos, ya que este es el activo con menor liquidez. CIDO ROTACIN = Activo DE circulante Inventario / Pasivo (RI): circulante

INVENTARIO

Este mide la liquidez del inventario por medio de su movimiento durante el periodo. RI PLAZO = Costo PROMEDIO de lo DE vendido / Promedio Inventario (PPI):

INVENTARIO

Representa el promedio de das que un artculo permanece en el inventario de la empresa. PPI ROTACIN = DE 360 /Rotacin CUENTAS POR del Inventario COBRAR (RCC):

Mide la liquidez de las cuentas por cobrar por medio de su rotacin. RCC = Ventas anuales a crdito / Promedio de Cuentas por Cobrar

PLAZO

PROMEDIO

DE

CUENTAS

POR

COBRAR

(PPCC):

Es una razn que indica la evaluacin de la poltica de crditos y cobros de la empresa. PPCC ROTACIN = 360 /Rotacin DE CUENTAS de POR Cuentas PAGAR por Cobrar (RCP):

Sirve para calcular el nmero de veces que las cuentas por pagar se convierten en efectivo en el curso del ao. RCP = Compras anuales a crdito / Promedio de Cuentas por Pagar PLAZO Permite PPCP RAZONES RAZN DE PROMEDIO vislumbrar = 360 / DE las CUENTAS normas de de POR pago Cuentas PAGAR de por la (PPCP): empresa. Pagar

Rotacin DE

ENDEUDAMIENTO: ENDEUDAMIENTO (RE):

Mide la proporcin del total de activos aportados por los acreedores de la empresa. RE RAZN = Pasivo PASIVO-CAPITAL total / Activo (RPC): total

Indica la relacin entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueos de las empresas. RPC = Pasivo a largo plazo / Capital contable

RAZN PASIVO A CAPITALIZACIN TOTAL (RPCT): Tiene el mismo objetivo de la razn anterior, pero tambin sirve para calcular el porcentaje de los fondos a largo plazo que suministran los acreedores, incluyendo las deudas de largo plazo como el capital contable. RPCT RAZONES MARGEN BRUTO = Deuda a DE DE largo plazo / Capitalizacin total

RENTABILIDAD: UTILIDADES (MB):

Indica el porcentaje que queda sobre las ventas despus que la empresa ha pagado sus existencias. MB = Ventas Costo de lo Vendido / Ventas

MARGEN DE UTILIDADES OPERACIONALES (MO): Representa las utilidades netas que gana la empresa en el valor de cada venta. Estas se deben tener en cuenta deducindoles los cargos financieros y determina solamente la utilidad de la operacin de la empresa. MARGEN NETO DE UTILIDADES (MN): Determina el porcentaje que queda en cada venta despus de deducir todos los gastos incluyendo los impuestos. ROTACIN DEL ACTIVO TOTAL (RAT): Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas. RAT = Ventas anuales / Activos totales

RENDIMIENTO DE LA INVERSIN (REI): Determina la efectividad total de la administracin para producir utilidades con los activos disponibles. REI = Utilidades netas despus de impuestos / Activos totales RENDIMIENTO DEL CAPITAL COMN (CC): Indica el rendimiento que se obtiene sobre el valor en libros del capital contable. CC = Utilidades netas despus de impuestos - Dividendos preferentes / Capital contable Capital preferente UTILIDADES POR ACCIN (UA): Representa el total de ganancias que se obtienen por cada accin ordinaria vigente. UA = Utilidades disponibles para acciones ordinarias / Nmero de acciones ordinarias en circulacin DIVIDENDOS POR ACCIN (DA): Esta representa el monto que se paga a cada accionista al terminar el periodo de operaciones. DA = Dividendos pagados / Nmero de acciones ordinarias vigentes

RAZONES DE COBERTURA: VECES QUE SE HA GANADO EL INTERS (VGI): Calcula la capacidad de la empresa para efectuar los pagos contractuales de intereses. VGI = Utilidad antes de intereses e impuestos / Erogacin anual por intereses COBERTURA TOTAL DEL PASIVO (CTP): Esta razn considera la capacidad de la empresa para cumplir sus obligaciones por intereses y la capacidad para rembolsar el principal de los prstamos o hacer abonos a los fondos de amortizacin.

CTP = Ganancias antes de intereses e impuestos / Intereses ms abonos al pasivo principal RAZN DE COBERTURA TOTAL (CT): Esta razn incluye todos los tipos de obligaciones, tanto los fijos como los temporales, determina la capacidad de la empresa para cubrir todos sus cargos financieros. CT = Utilidades antes de pagos de arrendamientos, intereses e impuestos / Intereses + abonos al pasivo principal + pago de arrendamientos ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS NATURALEZA DE LOS ESTADOS FINANCIEROS Los estados financieros se puede definir como resmenes esquemticos que incluyen cifras, rubros, y clasificaciones; habiendo de reflejar hechos contabilizados, convencionalismos contables y criterios de las personas que los elaboran. Autor: C. P. Alberto Garca Mendoza M. A. Los estados financieros estn diseados para ayudar a los usuarios en la identificacin de las relaciones y tendencias clave. Autor: Robert and Mary Meigs. PROCESO DE SUMARIZACION Saldos de las partidas que aparecen en los estados financieros, los cuales representan el resultado de los cargos y descargos a las diferentes cuentas. CIFRAS Y RUBROS Valores monetarios que reflejan los estados financieros en moneda nacional. Cont. Naturaleza Estados Financieros CLASIFICACIONES El balance general incluye diversas clasificaciones de las partidas: Activos (Circulantes y no circulantes), pasivos (corto y largo plazo) y capital contable (capital social y utilidades retenidas). HECHOS CONTABILIZADOS La contabilidad registra transacciones realizadas, sin embargo, no todas las actividades que realiza un negocio se contabiliza. Ej. Hacer un pedido a un proveedor no implica en ese momento un cargo o un crdito a una cuenta de activo o pasivo. El otro ejemplo seria contratar a tres colaboradores para el rea de ventas. Naturaleza Estados Financieros CONVENCIONALISMO CONTABLE Son ms conocidos como principios de contabilidad generalmente aceptados "PCGA". Estos se aplican dentro de la contabilidad financiera, pero no tienen cabida ni en la contabilidad administrativa ni en la fiscal. Entre los principios contables mas importantes se incluyen los siguientes: El principio de la entidad. El principio del negocio en marcha.

El principio del periodo contable. El principio de enfrentamiento. El principio del conservatismo. El principio del costo. El principio de revelacin suficiente. El principio de la unidad monetaria. El principio de consistencia. Naturaleza Estados Financieros El principio de la entidad. Parte del supuesto de que una empresa tiene una personalidad jurdica distinta a la de los miembros que la integran. La empresa es un ente jurdico. El principio del negocio en marcha. Se supone que un negocio habr de durar un tiempo indefinido. El principio del periodo contable. De este principio se parte informar acerca de los resultados de operaciones de dicha empresa y su situacin financiera. El principio de enfrentamiento. Es considerado el principio ms importante. Conforme a este principio, se pretende que se casen los ingresos de un ejercicio contable con los gastos incurridos para la obtencin de aquellos. El principio del conservatismo o criterio prudencial. Implica el reconocimiento de perdidas tan luego se conozcan, y por el contrario los ingresos no se contabilizan sino hasta se realizan. Naturaleza Estados Financieros Principio del costo. Se refiere este principio a la objetividad en el registro de las transacciones. Esta necesidad es nacida de los comprobantes y/o documentos contabilizados, de validez a las deducciones fiscales y a la aplicacin de tcnicas de auditoria. Principio de revelacin suficiente. El contador esta obligado a proporcionar informacin fidedigna que permita al usuario de tal informacin tomar decisiones acertadas. Principio de la unidad monetaria. Nos permite revaluar diferentes partidas de acuerdo a la adquisicin de la moneda. Principio de consistencia. Se refiere tanto a la consistencia en la aplicacin de criterios contables de valuacin de partidas y dems criterios, como la consistencia en cuanto a la clasificacin de partidas dentro de los estados financieros. Ver Normas Internacionales de Contabilidad Nic s Naturaleza Estados Financieros Criterios Profesionales. Existen diferentes criterios profesionales en cuanto a los mtodos para determinar el costo de los inventarios, mtodos de depreciacin, arrendamientos a largo plazo, impuestos diferidos, planes de pensiones, etc.

Generalidades Sobre Los Estados Financieros Estados Financieros Principales Se consideran como principales aquellos sobre los cuales dictaminan los auditores: Balance General: Es el estado financiero que muestra los activos, los pasivos y el capital contable de una empresa. Esta conformado por las cuentas reales. En cuanto a su forma de presentacin, se denomina en forma de cuenta. Existen dos variantes de presentacin: Restar el pasivo a corto plazo a los activos circulantes, obteniendo a si una cifra denominada "capital neto de trabajo" Presentado adems del capital neto de trabajo, el capital permanente que se obtiene restando los pasivos fijos a los activos fijos. Estado de Resultados: Es el estado financiero que muestra tanto los ingresos, costos y gastos de la entidad en un periodo determinado. Esta conformado por las cuentas nominales. Presenta las ventas en primer termino. Estado de Variacin de Supervit (Estado de cambios en el capital contable, o estado de utilidades retenidas) Estados Financieros Secundarios Estado de flujo de efectivo Estado de variaciones en la utilidad bruta Y Estado de variacin en la utilidad neta Objetivos de los Estados Financieros Satisfacer la necesidades de informacin de aquellas personas que tengan menos posibilidad de obtener informacin y que dependen de los estados financieros como principal fuente de esta acerca de las actividades econmicas de la empresa. Proporcionar a los inversionistas y acreedores informacin til que les permita predecir, comparar y evaluar los flujos potenciales de efectivo en cuanto concierne al monto de dichos flujos, su oportunidad o fechas en que se hayan de obtener e incertidumbre con respecto a su obtencin. Proporcionar informacin til para evaluar la capacidad de la administracin para utilizar con eficacia los recursos de la empresa, alcanzando asi la meta primordial de la empresa. Proporcionar informacin sobre las transacciones y dems eventos. Presentar una estado de la posicin financiera de la empresa. Presentar una estado de utilidad del periodo. Proporcionar informacin til para el proceso de prediccin. BALANCE GENERAL El balance general incluir partidas que reflejen los saldos de las cuentas de activo, de pasivo, de capital contable, complementarias de activo, complementaria de pasivo, complementaria de capital y cuentas de orden.

La informacin que se obtiene de las cuentas de orden se presenta como notas aclaratorias a los estados financieros. Estado de Resultados El Estado de Resultados nos indica como se determin la utilidad neta de un ejercicio. Para ello ser necesario restar a los ingresos todos los gastos que se incurrieron para la obtencin de aqullos. Clasificaciones en el estado de resultados: Un estado de resultados puede ser preparado en el formato de pasos mltiples o en el formato de un solo paso. El estado de pasos mltiples es ms til para ilustrar los conceptos contables. Estados de resultados de pasos mltiples Un estado de resultado de pasos mltiples obtiene su nombre de una serie de pasos cuyos costos y gastos son deducidos de los ingresos. Como un primer paso, el costo de los bienes vendidos es deducido de las ventas netas para determinar el subtotal de utilidad bruta. Como segundo paso, los gastos de operacin se deducen para obtener un subtotal llamado "utilidad operacional" (o utilidad de operaciones). Como paso final, se considera el gasto de impuestos sobre la renta y otros renglones "no operacionales" para llegar a la utilidad neta. Estados de resultados de un solo paso El formato del estado de resultado de un solo paso adquiere su nombre del hecho de que todos los costos y gastos son deducidos del ingreso total en un solo paso. No se muestran subtotales para la utilidad bruta o para la utilidad operacional, aunque los estados proporcionan a los inversionistas suficiente informacin para calcularlos por su cuenta. DIFERENCIA ENTRE COSTO, GASTO Y PRDIDA: El costo se puede definir como el sacrificio econmico para la adquisicin de un bien o servicio. La compra de una computadora tiene un costo tambin lo tienen los sueldos pagados a los empleados de oficina. En este ltimo caso este costo ya habr expirado, pues se supone que al pagar los sueldos al personal de oficina ya contribuyeron a generar ingresos, y por lo tanto ya se deber considerar como un gasto. Si un activo expira y no genera ingresos, se convierte en una prdida, como es el caso de una mercanca que ya pas de moda, o bien, la prdida provocada por un incendio de los inventarios. UTILIDAD NETA: La utilidad neta es aquella utilidad que puede repartirse sin que sufra menoscabo el capital de la empresa, o sea que no se descapitalice. La situacin financiera de la empresa despus de repartir esta utilidad ser idntica a la existente antes de que se obtuviera tal utilidad.

DIFERENCIA ENTRE LA UTILIDAD CONTABLE Y LA UTILIDAD GRAVABLE La utilidad contable se determina apegndonos a los principios de contabilidad, en tanto que la utilidad fiscal se determina de acuerdo con lo dispuesto por el Cdigo Tributario de la Rep. Dom. Y a sus reglamentos vigentes. Las diferencias bsicas entre ambas utilidades las podemos clasificar en cuatro tipos: 1.- Ingresos contables no acumulables fiscalmente. 2.- Gastos contables no deducibles fiscalmente. 3.- Ingresos acumulables fiscalmente no acreditados a las cuentas de resultados. 4.- Deducciones fiscales no cargadas a gastos. LOS ESTADOS CONSOLIDADOS Son aquellos que se elaboran cuando existen sociedades controladoras y subsidiarias. Si una empresa posee ms del 50% de las acciones de otra sociedad se le considera empresa controladora (holding). En terminologa contable, cuando se consolidan los estados financieros de una empresa matriz con los estados financieros de sus sucursales y agencias se les denomina estados combinados. La relacin entre empresas de un grupo podr ser de tipo vertical u horizontal. Anlisis de Estados Financieros Los estados financieros estn diseados para ayudar a los usuarios en la identificacin de las relaciones y tendencias claves. Los estados financieros de la mayora de las sociedades annimas son "clasificados" y se presentan en "forma comparativa". La mayora de las organizaciones empresariales prepara "estados financieros clasificados", lo cual significa que se agrupan o "clasifican" renglones con ciertas caractersticas. La finalidad de estas clasificaciones es obtener subtotales tiles que ayudarn a los usuarios en el anlisis de estos estados. Los estados financieros consolidados presentan la situacin financiera y los resultados de operacin de la compaa matriz y de sus subsidiarias como si se tratara de una sola organizacin empresarial. Anlisis Financieros, Un balance clasificado En un balance clasificado, generalmente los activos son presentados en tres grupos (1) activos corrientes, (2) propiedad, planta y equipo y (3) otros activos. Los pasivos se clasifican en dos categoras: (1) pasivos corrientes y (2) pasivos a largo plazo. Activos corrientes Los activos corrientes son recursos relativamente "lquidos". Esta categora incluye efectivo, inversiones en ttulos-valores negociables, documentos por cobrar, inventarios y gastos prepagados.

Pasivos corrientes Los pasivos corrientes son deudas existentes que deben ser pagadas dentro del mismo periodo utilizado al definir los activos corrientes. Se espera que estas deudas sean pagadas con los activos corrientes. Anlisis Financieros Normas de comparacin Los analistas financieros generalmente utilizan dos criterios para evaluar la razonabilidad de una razn financiera. Un criterio es la tendencia de una razn durante un periodo de aos. Al revisar esta tendencia, los analistas pueden determinar si el desempeo de una compaa o su posicin financiera estn mejorando o empeorando. Segundo, frecuentemente los analistas comparan las razones financieras de la compaa con aquellas de compaas similares y tambin con promedios de la industria. Informes anuales Las sociedades annimas emiten "informes anuales" que proporcionan una gran cantidad de informacin sobre la compaa. Incluyen, estados financieros comparativos auditados por alguna firma CPA independiente. De igual modo incluyen resmenes de informacin financiera clave durante 5 o 10 aos y la discusin y el anlisis de los resultados de operacin, de la liquidez y de la posicin financiera y el anlisis. Los informes anuales se envan directamente a todos los accionistas en la corporacin y estn disponibles tambin al pblicobien sea en bibliotecas o escribiendo al departamento de relaciones de la corporacin. Informacin industrial La informacin financiera sobre la totalidad de las industrias est disponible en un diverso nmero de publicaciones financieras y en bases de datos de computador en lnea. Utilidad y limitaciones de las razones financieras Una razn financiera expresa la relacin entre un valor y otro. La mayora de los usuarios de los estados financieros encuentran que ciertas razones les ayudan en la rpida evaluacin de la posicin financiera, la rentabilidad y las perceptivas futuras de un negocio. Las razones constituyen tambin un medio para comparar rpidamente la fortaleza financiera y la rentabilidad de diferentes compaas. Las razones son herramientas tiles, pero pueden ser interpretadas apropiadamente solo por individuos que entienden las caractersticas de la compaa y su entorno. Anlisis Financieros Evaluacin de la adecuacin de la utilidad neta El valor de la utilidad neta que los inversionistas consideran adecuado, depende del tamao del negocio. Los inversionistas generalmente consideran dos factores al evaluar la rentabilidad de una compaa: (1) la tendencia en las utilidades y (2) el valor

de las utilidades corrientes en relacin con el valor de los recursos requeridos para producirlas. Rendimiento de la inversin (ROI) Al decidir donde invertir su dinero, los inversionistas patrimoniales desean saber que tan eficientes son las compaas en el uso de los recursos. El mtodo ms comn para evaluar la eficiencia con la cual son empleados los recursos financieros, es calcular la tasa de rendimiento obtenida sobre estos recursos. Esta tasa de rendimiento se denomina el rendimiento de la inversin, o (ROI). Anlisis Financieros Matemticamente, el clculo del rendimiento de la inversin es un concepto simple: el rendimiento anual (o la utilidad) generado por la inversin es un porcentaje de la suma promedio invertida a lo largo de un ao. La idea bsica se ilustra mediante la formula: Rendimiento de la inversin (ROI) = Rendimiento / Valor promedio invertido El concepto del ROI es aplicado en muchas situaciones diferentes, tales como la evaluacin de la rentabilidad de un negocio, la ubicacin de una sucursal o una oportunidad de inversin especifica. Rendimientos de activos (ROA) Esta razn se utiliza para evaluar si la gerencia ha obtenido un rendimiento razonable de los activos bajo su control. El rendimiento de los activos se calcula de la manera siguiente: Rendimiento de activos (ROA) = Utilidad operacional / Activos totales promedio Rendimiento del patrimonio (ROE) El rendimiento de los activos mide la eficiencia con la cual la gerencia ha utilizado los activos bajo su control, independientemente de si estos activos fueron financiados con deuda o con capital patrimonial. Anlisis Financieros En contraste, la razn del rendimiento del patrimonio, considera solamente el rendimiento obtenido por la administracin sobre la inversin de los accionistases decir, en el patrimonio de los propietarios. El "rendimiento" para los accionistas es la utilidad neta del negocio. Por lo tanto, el rendimiento del patrimonio se calcula de la siguiente manera: Rendimiento del patrimonio (ROE) = Utilidad Neta / Prom. Patrimonio Total Acciones DIFERENCIA ENTRE EL ANALISIS Y LA INTERPRETACION DE LA INFORMACION CONTABLE El anlisis de estados financieros es un trabajo arduo que consiste en efectuar un sinnmero de operaciones matemticas calculando las variaciones en los saldos de las partidas a travs de los aos, as como determinar sus porcentajes de cambio, en tanto,

al llevar a cabo la interpretacin de la informacin financiera se intentar detectar los puntos fuertes y dbiles de la organizacin. PERSONAS INTERESADAS EN EL ANALISIS FINANCIERO Los accionistas de la compaa Asesores de inversin Analistas de crdito Sindicatos Puestos de bolsa de valores NECESIDAD DE QUE LOS ESTADOS FINANCIEROS ESTEN AUDITADOS Puesto que el trabajo de anlisis e interpretacin de estados financieros es arduo, estos debern ser auditados para garantizar el mnimo de errores en dicha actividad. ESTADOS FINANCIEROS QUE SE ANALISAN Bsicos: Balance General Estado de Resultados Estado de Flujo de Efectivo Otros: Estado de Cambios en el Capital Contable Estado de Costos de Produccin AREAS DE ESTUDIO EN EL ANALISIS FINANCIERO Liquidez Solvencia Rentabilidad Estabilidad (Estudio de estructura financiera) HERRAMIENTAS O METODOS DE ANALISIS Mtodos Horizontales: Se analiza la informacin financiera de varios aos. Mtodos Verticales: Los porcentajes que se obtienen corresponden a las cifras de un solo ejercicio. METODOS DE ANALISIS A LOS ESTADOS FINANCIEROS Razones Simples: El mtodo de razones simples es el ms utilizado para el anlisis, y consiste en relacionar una partida con otra partida, bien, un grupo de partidas con otro grupo de partidas. Mtodo de Estados Comparativos: Carecer de significado un anlisis de estados financieros si no se realiza sobre una base comparativa, esta comparacin podr hacerse entre los estados financieros del presenta ao con los estados financieros de varios aos anteriores. METODOS DE ANALISIS A LOS ESTADOS FINANCIEROS Mtodo de Tendencias: Al igual que el mtodo de estados comparativos, el mtodo de tendencias es un mtodo horizontal de anlisis. Se seleccionar un ao como base y se le asignar el

100% a todas las partidas de ese ao. Luego, se procede a determinar los porcentajes de tendencias para los dems aos con relacin al ao base. Ejemplo: METODOS DE ANALISIS A LOS ESTADOS FINANCIEROS Mtodo de Porcentajes Integrales: LAS RAZONES ESTANDAR Una razn estndar en anlisis es una razn promedio. Si se conociera la tasa de rendimiento de cinco empresas industriales dedicadas a la misma actividad se podra establecer una tasa de rendimiento promedio. Formas Estadsticas para el Anlisis Mediante las Razones Estndares: Media Aritmtica Mediana Moda RAZONES FINANCIERAS MAS UTILIZADAS Razn Corriente: Sirve para determinar a groso modo la capacidad de pago de una empresa. Se determina dividiendo los activos corrientes entre los pasivos corrientes. RAZONES FINANCIERAS MAS UTILIZADAS Prueba cida: Al igual que la razn corriente, se trata de un ndice esttico, es decir, calculado al cierre del ejercicio, mediante la cual se determina la capacidad de pago inmediata que tiene la empresa. Es importante sealar que el estado de flujo de efectivo reflejar mejor la liquidez de una empresa. Esta razn se obtendr dividiendo la suma de los activos lquidos (Efectivo, Inversiones Temporales y Cuentas por Cobrar), entre los pasivos corrientes. Capital de trabajo El capital de trabajo es otra medida utilizada frecuentemente para expresar la relacin entre activos corrientes. "El capital de trabajo "es el exceso de activos corrientes sobre pasivos corrientes. El capital de trabajo se calcula de la siguiente manera: Activos corrientes Menos: pasivos corrientes... Capital de trabajo..$ xx.xx $xxx.xx $xxx.xx

Metodos De Analisis De Los Estados Financieros METODOS DE ANALISIS A LOS ESTADOS FINANCIEROS Razones Simples: El mtodo de razones simples es el ms utilizado para el anlisis, y consiste en relacionar una partida con otra partida, bien, un grupo de partidas con otro grupo de partidas. Mtodo de Estados Comparativos: Carecer de significado un anlisis de estados financieros si no se realiza sobre una base comparativa, esta comparacin podr hacerse

entre los estados financieros del presenta ao con los estados financieros de varios aos anteriores. METODOS DE ANALISIS A LOS ESTADOS FINANCIEROS Mtodo de Tendencias: Al igual que el mtodo de estados comparativos, el mtodo de tendencias es un mtodo horizontal de anlisis. Se seleccionar un ao como base y se le asignar el 100% a todas las partidas de ese ao. Luego, se procede a determinar los porcentajes de tendencias para los dems aos con relacin al ao base. Ejemplo: METODOS DE ANALISIS A LOS ESTADOS FINANCIEROS Mtodo de Porcentajes Integrales: LAS RAZONES ESTANDAR Una razn estndar en anlisis es una razn promedio. Si se conociera la tasa de rendimiento de cinco empresas industriales dedicadas a la misma actividad se podra establecer una tasa de rendimiento promedio. Formas Estadsticas para el Anlisis Mediante las Razones Estndares: Media Aritmtica Mediana Moda RAZONES FINANCIERAS MAS UTILIZADAS Razn Corriente Sirve para determinar a groso modo la capacidad de pago de una empresa. Se determina dividiendo los activos corrientes entre los pasivos corrientes. RAZONES FINANCIERAS MAS UTILIZADAS Prueba cida: Al igual que la razn corriente, se trata de un ndice esttico, es decir, calculado al cierre del ejercicio, mediante la cual se determina la capacidad de pago inmediata que tiene la empresa. Es importante sealar que el estado de flujo de efectivo reflejar mejor la liquidez de una empresa. Los estados financieros pueden ser analizados mediante el Anlisis vertical y horizontal. En el anlisis horizontal, lo que se busca es determinar la variacin absoluta o relativa que haya sufrido cada partida de los estados financieros en un periodo respecto a otro. Determina cual fuel el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el anlisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo. Para determinar la variacin absoluta (en nmeros) sufrida por cada partida o cuenta de un estado financiero en un periodo 2 respecto a un periodo 1, se procede a determinar la diferencia (restar) al valor 2 el valor 1. La formula sera P2-P1. Ejemplo: En el ao 1 se tena un activo de 100 y en el ao 2 el activo fue de 150, entonces tenemos 150 100 = 50. Es decir que el activo se increment o tuvo una variacin positiva de 50 en el periodo en cuestin. Para determinar la variacin relativa (en porcentaje) de un periodo respecto a otro, se debe aplicar una regla de tres. Para esto se divide el periodo 2 por el periodo 1,

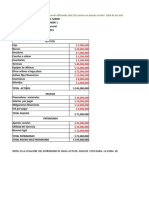

se le resta 1, y ese resultado se multiplica por 100 para convertirlo a porcentaje, quedando la formula de la siguiente manera: ((P2/P1)-1)*100 Suponiendo el mismo ejemplo anterior, tendramos ((150/100)-1)*100 = 50%. Quiere decir que el activo obtuvo un crecimiento del 50% respecto al periodo anterior. De lo anterior se concluye que para realizar el anlisis horizontal se requiere disponer de estados financieros de dos periodos diferentes, es decir, que deben ser comparativos, toda vez lo que busca el anlisis horizontal, es precisamente comparar un periodo con otro para observar el comportamiento de los estados financieros en el periodo objeto de anlisis. Veamos un ejemplo: Balance general

Las datos anteriores nos permiten identificar claramente cuales han sido las variaciones de cada una de las partidas del balance. Una vez determinadas las variaciones, se debe proceder a determinar las causas de esas variaciones y las posibles consecuencias derivadas de las mismas. Algunas variaciones pueden ser beneficiosas para la empresa, otras no tanto, y posiblemente haya otras con un efecto neutro. Los valores obtenidos en el anlisis horizontal, pueden ser comparados con las metas de crecimiento y desempeo fijadas por la empresa, para evaluar la eficiencia y eficacia de la administracin en la gestin de los recursos, puesto que los resultados econmicos de una empresa son el resultado de las decisiones administrativas que se hayan tomado. La informacin aqu obtenida es de gran utilidad para realizar proyecciones y fijar nuevas metas, puesto que una vez identificadas las cusas y las consecuencias del comportamiento financiero de la empresa, se debe proceder a mejorar los puntos o aspectos considerados dbiles, se deben disear estrategias para aprovechar los puntos o aspectos fuertes, y se deben tomar medidas para prevenir las consecuencias negativas que se puedan anticipar como producto del anlisis realizado a los Estados financieros.

El anlisis horizontal debe ser complementado con el anlisis vertical y los distintos Indicadores financieros y/o Razones financieras, para poder llegar a una conclusin acercada a la realidad financiera de la empresa, y as poder tomar decisiones mas acertadas para responder a esa realidad. En este documento slo se hizo el ejemplo con el Balance general. Para hacer el anlisis a un Estado de resultados se sigue el mismo procedimiento y los mismos principios, por lo que no debera presentar problema alguno.

CONCLUSIN

Al terminar el anlisis de las anteriores razones financieras, se deben tener los criterios y las bases suficientes para tomar las decisiones que mejor le convengan a la empresa, aquellas que ayuden a mantener los recursos obtenidos anteriormente y adquirir nuevos que garanticen el beneficio econmico futuro, tambin verificar y cumplir con las obligaciones con terceros para as llegar al objetivo primordial de la gestin administrativa, posicionarse en el mercado obteniendo amplios mrgenes de utilidad con una vigencia permanente y slida frente a los competidores, otorgando un grado de satisfaccin para todos los rganos gestores de esta colectividad. Un buen anlisis financiero de la empresa puede otorgar la seguridad de mantener nuestra empresa vigente y con excelentes ndices de rentabilidad.

BIBLIOGRAFA

LIBRO CONTABILIDAD DE COSTOS, TERCERA EDICIN, Autor MACGRAWHILL. 1.999 LIBRO ADMINISTRACIN DE COSTOS: CONTABILIDAD Y CONTROL, Autor DON R. HANSEN Y MARYANNE M. MOWEN. 1.999 LIBRO COSTOS Y MTODOS DE COSTEO, Autor ALBERTO ALVAREZ CARDONA Y BLANCA EUGENIA SANCHEZ ZAPATA, JULIO DE 1998 LIBRO METODOLOGA DE LA INVESTIGACIN.- ROBERTO SAMPIERI & COAUTORES.- MC. GRAW HILL, SEGUNDA EDICIN 1998 LIBRO POLIMENI Y OTROS AUTORES. CONTABILIDAD DE COSTOS, CONCEPTOS Y APLICACIONES PARA LA TOMA DE DECISIONES GERENCIALES. CONTABILIDAD DE COSTOS Anlisis y Control, GORDON SHILLINGLAW DOCUMENTOS FUENTES EMPRESA VISITADA

You might also like

- Teoria de John Locke Trabajo Uba 2Document10 pagesTeoria de John Locke Trabajo Uba 2Mauricio GómezNo ratings yet

- Sistemas Financieros CompuestoDocument5 pagesSistemas Financieros CompuestoMauricio Gómez100% (2)

- Tesis Lista Terminada y CompletaDocument85 pagesTesis Lista Terminada y CompletaMauricio GómezNo ratings yet

- Implantación de Sistema de Evaluación Del Desempeño QueDocument14 pagesImplantación de Sistema de Evaluación Del Desempeño QueMauricio GómezNo ratings yet

- Tema 5. Sistema Contable para Gobernaciones y AlcaldiasDocument26 pagesTema 5. Sistema Contable para Gobernaciones y Alcaldias370977973% (11)

- Monografia Nolton Borda Manyavilca Desarrollo Sociedades VIII CONTABILIDADDocument3 pagesMonografia Nolton Borda Manyavilca Desarrollo Sociedades VIII CONTABILIDADNilton BordaNo ratings yet

- Tecnicas de AuditoriaDocument1 pageTecnicas de AuditoriaBrandonGarzonParraNo ratings yet

- Oci EstructuraDocument25 pagesOci EstructuraAnthony Zarate BautistaNo ratings yet

- Modelo Contrato ContadorDocument4 pagesModelo Contrato ContadorLeonelCarvajalCortésNo ratings yet

- FECLAVE Honorarios Profesionales Ejercicio Independiente LAC - FEBRERO 2021Document1 pageFECLAVE Honorarios Profesionales Ejercicio Independiente LAC - FEBRERO 2021Mary DanyNo ratings yet

- Copia de TALLER DE CURSO SENADocument4 pagesCopia de TALLER DE CURSO SENAJose Leonardo Martinez TundenoNo ratings yet

- NAGASDocument3 pagesNAGASMauferanJNo ratings yet

- Clases - Administracion de Factor Humano Ii (2) - GuiasDocument45 pagesClases - Administracion de Factor Humano Ii (2) - GuiasPatricia LopezNo ratings yet

- Memorandum de Planeamiento de AuditoriaDocument24 pagesMemorandum de Planeamiento de AuditoriaMarshia CMNo ratings yet

- Modelo Programa de Auditoria SedajuliacaDocument14 pagesModelo Programa de Auditoria SedajuliacaMONICA GOMEZ CHOQUENo ratings yet

- Respuestas Del TallerDocument4 pagesRespuestas Del Tallerivan jaramilloNo ratings yet

- Técnicas y Procedimientos Auditoría Tributaria - Isaías Vera ParedesDocument801 pagesTécnicas y Procedimientos Auditoría Tributaria - Isaías Vera ParedesAbrahamC.Velásquez89% (9)

- Normas Internacionales de Auditoria y Control de Calidad NiacDocument39 pagesNormas Internacionales de Auditoria y Control de Calidad NiacTattys TravelinaNo ratings yet

- Empresa Palillos de DientesDocument6 pagesEmpresa Palillos de DientesJairolNo ratings yet

- TAREA No. 29Document7 pagesTAREA No. 29DesQuina DescoNo ratings yet

- Guia ContaDocument9 pagesGuia ContaPerez NavaNo ratings yet

- Dictamen 2022 FegecolsaDocument13 pagesDictamen 2022 FegecolsaNINFA VELASQUEZNo ratings yet

- Guia Estudio Costos I1 PDFDocument24 pagesGuia Estudio Costos I1 PDFoscarjavierNo ratings yet

- Grupo#8 - Auditoría para Las Áreas de Efectivo - Cuentas Por Cobrar e Ingresos, Inventarios y Costo de VentasDocument44 pagesGrupo#8 - Auditoría para Las Áreas de Efectivo - Cuentas Por Cobrar e Ingresos, Inventarios y Costo de VentasAngela Cabrera0% (1)

- 3 Caja y Banco Casino S.ADocument3 pages3 Caja y Banco Casino S.AMatias GimenezNo ratings yet

- Memorando de Planeacion de AuditoriaDocument10 pagesMemorando de Planeacion de AuditoriaJenn VarelaNo ratings yet

- Metodo Analitico Auditoria TributariaDocument16 pagesMetodo Analitico Auditoria TributariaRomero Ramirez AlainNo ratings yet

- Informes de AuditoriaDocument6 pagesInformes de AuditoriagenesisgalavizNo ratings yet

- Tarea de Contabilidad Gerencial 1Document2 pagesTarea de Contabilidad Gerencial 1Fernanda Fabiola Martinez VanegasNo ratings yet

- Modulo-5-Contabilidad-General 2 ParcialDocument19 pagesModulo-5-Contabilidad-General 2 ParcialJasmin MartinezNo ratings yet

- Mayo 03, 2013Document27 pagesMayo 03, 2013Anonymous V92ZmILyQTNo ratings yet

- Monografia de RatiosDocument15 pagesMonografia de Ratiosvaletope_97No ratings yet

- Actividad 1 - Marco Conceptual NIIFDocument17 pagesActividad 1 - Marco Conceptual NIIFMilena RozoNo ratings yet

- Balance General, P&GDocument3 pagesBalance General, P&Gempresarial201146780% (1)