Professional Documents

Culture Documents

Mercado Electrico en El Peru

Uploaded by

wils2011Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Mercado Electrico en El Peru

Uploaded by

wils2011Copyright:

Available Formats

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Mercado elctrico en el Per: Balance de corto plazo y agenda pendiente

Rafael Vera Tudela Carlos E. Paredes Enzo Defilippi

Marzo, 2013

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

PER. UNIVERSIDAD DE SAN MARTN DE PORRES INSTITUTO DEL PER Cuadernos de Investigacin Edicin N 18 Marzo 2013 UNIVERSIDADES/PUBLICACIONES/INSTITUTO DEL PER/ ENERGA/ELECTRICIDAD/INFRAESTRUCTURA

Universidad de San Martn de Porres Enzo Defilippi, Carlos E. Paredes, Rafael Vera Tudela.

Instituto del Per Av. Javier Prado Oeste N 580, San Isidro. Telefax: 221 8722 Telfono: 421 4503 Correo electrnico: idp@institutodelperu.org.pe Pgina web: www.institutodelperu.org.pe Hecho el depsito legal en la Biblioteca Nacional del Per: 2013-04314 ISSN: 1995-543X

Los puntos de vista expresados en este documento corresponden al de los autores y no reflejan necesariamente la posicin de las instituciones a las que estn afiliados los mismos. Estudio elaborado con informacin disponible al 31 de octubre de 2012. * Las imgenes utilizadas en la portada fueron extradas de los sitios web: foroenergias.blogspot.com, petropost.com.

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Contenido

1. Introduccin ......................................................................................................... 5 2. El mercado elctrico peruano................................................................................ 7 2.1 La oferta .................................................................................................................. 7 2.2 La demanda ........................................................................................................... 12 2.3 El tamao del mercado ......................................................................................... 13 2.4 Costos y tarifas ...................................................................................................... 14 2.5 Sistemas de transmisin y distribucin ................................................................ 17 3. Evolucin reciente del marco regulatorio ............................................................ 19 3.1 Regulacin pre-2006 ............................................................................................. 19 3.2 Reforma del 2006 (Ley No. 28832): Seales de precios ms claras ..................... 21 3.3 Situacin post 2006: parches y vaivenes .............................................................. 23 4. Balance OfertaDemanda 2012-2015 .................................................................. 29 4.1 Conceptos y definicin de escenarios................................................................... 29 4.2 Proyecciones de demanda .................................................................................... 31 4.3 Proyecciones de oferta ......................................................................................... 32 4.4 Balance ofertademanda: debemos preocuparnos en el corto plazo? ............. 38 5. Agenda pendiente y principales retos de poltica ................................................ 47 5.1 Diagnstico del sector ........................................................................................... 47 5.2 Agenda pendiente ................................................................................................. 48 5.3 Principales retos de poltica energtica ................................................................ 49 6. Reflexiones finales .............................................................................................. 65 Referencias bibliogrficas ....................................................................................... 69 Anexos ................................................................................................................... 71

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

1. Introduccin

El Per atraviesa hoy uno de sus mejores momentos, probablemente el mejor de los ltimos cincuenta aos. Durante la ltima dcada, su economa registr la tasa de crecimiento ms alta y una de las tasas de inflacin ms bajas de la regin latinoamericana, y logr reducir la pobreza de manera significativa; mientras que su coeficiente de endeudamiento disminuy de ms del 50% del PBI a cerca del 20% del producto. El pas cuenta con slidos fundamentos macroeconmicos para crecer de manera sostenida y a tasas altas durante los prximos aos: las cuentas fiscales estn en orden, el sistema financiero es slido, la inversin bruta supera el 25% del PBI, el dinamismo de la demanda interna nos brinda cierta proteccin en el corto plazo de los vaivenes de los mercados internacionales, y no existen seales de sobrecalentamiento. En efecto, la inflacin, el incremento de salarios, y el dficit en la cuenta corriente de la balanza de pagos se encuentran todos en rangos normales, mientras que las reservas internacionales siguen creciendo, y hoy superan los 60,000 millones de dlares. En este contexto, es posible vaticinar que en ausencia de shocks externos, y de no deteriorarse el clima de inversin debido a factores polticos o de conflictividad social, la economa peruana podra seguir creciendo a tasas alrededor del 6.5% por ao. En este escenario, para el bicentenario de nuestra independencia, el ingreso per cpita se incrementara en ms de 50% con respecto a su nivel actual, mientras que la pobreza probablemente se reducira a menos de la mitad. A pesar del buen desempeo y la solidez de la economa peruana, el horizonte no est del todo despejado, por lo que el deseado viaje hacia el desarrollo no estar exento de turbulencia. El panorama econmico mundial se presenta incierto y podra empeorar en el corto plazo, tal como lo resalta el FMI en la ltima publicacin de su World Economic Outlook. Los grandes problemas que afectan a Europa, los Estados Unidos y Japn podran agravarse, mientras que el nuevo motor de la economa mundial Chinamuestra seales de desaceleracin. En el frente interno, la inequidad y la frustracin de expectativas, la creciente conflictividad social y la falta de consensos polticos, junto a la limitada capacidad gerencial del Estado podran hacer mella en el clima de inversin. Pero tambin es cierto que ninguno de estos problemas es nuevo, han estado con nosotros en los ltimos aos y, a pesar de ellos, el Per ha podido crecer de manera alta y sostenida. Sin embargo, un factor que s podra frenar significativamente el crecimiento econmico en el corto plazo est dado por los cuellos de botella que se estn registrando en el abastecimiento de energa. Como se explica en el presente documento, esta situacin podra agudizarse hacia 2015, ao en el que podran

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013 5

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

presentarse repetidas interrupciones del suministro elctrico y, contingente a la ocurrencia de shocks significativos de demanda y/o de oferta, mltiples episodios de racionamiento elctrico; con los consecuentes efectos negativos sobre la produccin y el empleo. Ello pondra fin o, por lo menos, abrira un importante parntesis al periodo ms prolongado de crecimiento alto y sostenido de nuestra historia econmica reciente. El presente documento analiza la dimensin de este potencial problema e identifica diferentes opciones de poltica para enfrentarlo con xito. En la siguiente seccin, se realiza una breve descripcin del mercado elctrico en el Per, analizando la su evolucin reciente, tanto por el lado de la demanda como de la oferta, y resalta la creciente importancia que ha adquirido el gas natural proveniente de Camisea en el abastecimiento elctrico del pas. En la tercera seccin del documento se discute el rol que ocup la regulacin en promover el desarrollo del sector, pero tambin en generar la situacin actual de riesgo energtico. El anlisis pone nfasis en los problemas de largo plazo que se generan cuando las medidas de poltica energtica priorizan objetivos de corto plazo (problemas de inconsistencia temporal). En la cuarta seccin, se presentan las proyecciones del balance energtico de corto plazo (2012 2015) bajo diversos escenarios. Sobre la base del diagnstico previo y de estas proyecciones, la quinta seccin discute retos de poltica para el corto y mediano plazo. Finalmente, la ltima seccin presenta las reflexiones finales y un resumen de las principales recomendaciones del estudio.

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

2. El mercado elctrico peruano

En esta seccin se presenta una descripcin general del mercado elctrico peruano; se analiza la evolucin de la oferta y la demanda, y los agentes que las componen; se seala cmo han ido cambiado las tecnologas de generacin elctrica en el pas; y el rol preponderante que adquiri -y que ahora tiene- el gas de Camisea en el abastecimiento energtico del pas.

2.1 La oferta

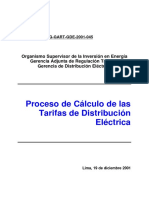

Hasta hace una dcada, las fuentes principales de energa elctrica provenan de recursos hdricos y de petrleo. Tanto la estacionalidad de los recursos hdricos como el encarecimiento del barril de petrleo, junto a la probada existencia de amplios recursos inexplotados de gas natural, resaltaron la importancia de desarrollar una adecuada diversificacin de las fuentes energticas, pues claramente esto contribuira a la sostenibilidad del crecimiento econmico del pas. En este contexto, diferentes gobiernos promovieron el desarrollo del gas de Camisea, el cual jug un papel crucial en el desarrollo de energa generada con hidrocarburos, pero ahora, principalmente basada en el gas natural. Entre 2005 y 2011, la potencia efectiva1 de generacin elctrica proveniente de recursos trmicos creci mucho ms rpidamente que aquella proveniente de recursos hdricos (la primera creci a un promedio anual de 11.4% mientras que la segunda lo hizo a una tasa anual de 1.7%). No resulta sorprendente que este crecimiento reflejase el impacto que tuvo la llegada del gas natural a la costa, donde se construyeron las nuevas centrales trmicas del pas. Tal como se aprecia en el Grfico 1, la inversin realizada desde mediados de la dcada pasada llev a que la potencia efectiva de energa trmica sea superior a la hdrica. A fines del 2011, la potencia efectiva de energa trmica era de 3,334.9 MW, mientras que la de energa hdrica era de 3,109.5 MW (incluyendo pequeas hidroelctricas). Cabe notar que gran parte de la generacin en base a gas natural se ha concentrado en Chilca (60 km al sur de Lima), donde se han instalado cerca de 1,500 MW de potencia y existen otros 1,070 MW en construccin.

La potencia efectiva es la capacidad real de entrega, esta es el resultado de la potencia instalada (capacidad de generacin en condiciones ideales) menos las prdidas por condiciones reales de instalacin.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Grfico 1 Evolucin de Potencia Efectiva (1995-2011)

MW

8000

6000

4000

2000

0 1995 1997 1999 2001 2003 2005 Trmica 2007 2009 2011 Total Fuente: MINEM (2012a), p. 16. Hidralica

El Grfico 2 muestra la potencia efectiva por tipo de fuente a fines del ao 2011. Se aprecia la importancia que ha adquirido el gas natural proveniente de Camisea como fuente energtica en el Per (con una participacin actual de 88% dentro de la potencia efectiva producida con gas natural). Grfico 2 Distribucin de la Potencia Efectiva del 2011, por fuente energtica

Potencia (MW)

4000 3048 3000

Total potencia efectiva SEIN 6,444.38 MW

2661

2000

1000 84 0 Renovables Carbn Diesel 2 Residual Gas natural Agua 141 179 331

Fuente: COES (2012), p. 17. Nota: Las centrales renovables (RER, recursos energticos renovables) incluyen a centrales hidroelctricas con potencia menor a 20 MW.

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

La progresiva conversin de la matriz de generacin a energa trmica reflej las polticas gubernamentales que fomentaron el uso del gas natural en el pas. En efecto, el asegurar un precio domstico relativamente bajo para este recurso y darle prioridad en el despacho a las generadoras en base a gas natural, llev a que la rentabilidad de las generadoras que utilizasen esta fuente de energa fuese mayor que el de las hidroelctricas. Sobre la base de un estudio del BCRP (2008), se estima que la rentabilidad operativa de generar electricidad en base a gas es de del orden 17% mientras que la hdrica es 11%. Si a esto se suma que el costo de inversin por MW de potencia instalada es menor en el caso del gas que en el de la energa hidroelctrica, no es de sorprender que el desarrollo elctrico del pas en los ltimos aos se haya concentrado bsicamente mas no exclusivamente en centrales en base a gas natural. Por otro lado, es importante resaltar que tanto la generacin hidroelctrica como aquella basada en fuentes trmicas se concentra en la zona centro del pas. En efecto, la potencia efectiva proveniente de ambas fuentes y localizada en el centro es de 4,850.7 MW, muy superior a los 868.6 MW de potencia ubicada en el sur y a los 725.1 MW de potencia en el norte del pas. Esta excesiva concentracin geogrfica genera diversos problemas al sistema, como las prdidas que se producen en la transmisin de energa y, por ende, los mayores costos para el sur y norte del pas. A lo anterior, se suma la vulnerabilidad sistmica a la que lleva la alta concentracin si no se logra asegurar la redundancia necesaria para enfrentar posibles fallas en los sistemas de generacin o transmisin. Con respecto a los participantes en el sector elctrico, cabe sealar que antes de la reforma del marco regulatorio de 1992, el Estado peruano tena reservado en exclusividad el servicio pblico de electricidad en todas sus etapas; es decir, la generacin, transmisin y distribucin de energa elctrica. El nuevo marco legal2 transform radicalmente el mercado elctrico, pasndose de un esquema de monopolio estatal verticalmente integrado a un esquema vertical y horizontalmente segmentado, donde las actividades de generacin, transmisin y distribucin no podan ser realizadas por un solo concesionario o por un grupo empresarial. 3 Las principales razones que motivaron la separacin se encuentran en la bsqueda de una mayor eficiencia y de menores costos a travs de la competencia, en un contexto en que el motor del crecimiento del sector sera la inversin privada.

Ley Concesiones Elctricas, Decreto Ley N 25844 de 1992 y Ley Antimonopolio y Antioligopolio del Sector Elctrico, Ley N 26876 de 1997. Con el pasar del tiempo, esta prohibicin de participar en diferentes segmentos del mercado elctrico fue gradualmente relajndose.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

De hecho, gran parte del sector fue privatizado a partir en los aos noventa, y desde 2003, las inversiones en transmisin han provenido principalmente del sector privado. De forma similar, la mayor parte de inversiones en generacin ha provenido de fuentes privadas. La inversin privada en el sector elctrico en el 2011 constituy el 93.9% del total invertido, por ejemplo, mientras que la del Estado alcanz el 6.1%. En generacin los proyectos de inversin privada constituyeron el 97.7% del total; y en distribucin, el 65.8%. El sector pblico invirti el 34.2% restante, sobretodo en electrificacin rural. El Grfico 3 muestra la evolucin de la inversin en el sector durante el perodo 19952011. Grfico 3 Evolucin de las Inversiones Ejecutadas: Estatal y Privada (1995-2011)

Millones US$

2400 1800 1200 600 0 1995 1997 1999 2001 Total Fuente: MINEM (2012a), p. 11. 2003 Estatal 2005 Privada 2007 2009 2011

En el ao 2011, la potencia efectiva sum 6,444.4 MW. Las principales empresas privadas que aportaron a este total fueron: Edegel (22.9%), Enersur (16.1%), Electroper (15.0%), Egenor (9.94%), Kallpa Generacin (8.8%), Egasa (4.9%) y SN Power (4.2%). La contribucin estatal provino de Electroper, Egensa, Egasa, Egesur, y Empresa de Generacin y Elctrica San Gabn; las cuales aportaron el 24.1% de la potencia efectiva, mientras que el sector privado aport el 76.0%. En el Grfico 4 se presenta la participacin de las principales empresas generadoras en la potencia efectiva del pas.

10

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Grfico 4 Distribucin de la Potencia Efectiva por Empresas, 2011

SN POWER 4.22% CELEPSA 3.38% CHINANGO 3.01% TERMOSELVA 2.73% EEPSA 2.03% SAN GABN 1.88% EGEMSA 1.38% SHOUGESA 0.98% EGESUR 0.90% AIPSAA 0.31% SDF ENERGA 0.46% EDEGEL 22.92% AYEPSA 0.10% SANTA ROSA GEPSA 0.03% 0.15% SINERSA 0.16% KALLPA GENERACIN 8.77% EGASA 4.93%

EGENOR 9.96%

ELECTROPER 15.00%

ENERSUR 16.08%

CORNONA 0.30%

SANTA CRUZ 0.22% MAJA ENERGA PETRAMAS 0.05% 0.05%

Fuente: COES (2012), p. 23.

Cabe sealar que con las participaciones de fines del 2011, el ndice Herfindahl Hirschman (IHH) para el mercado de generacin en el Per era de 1,872, es decir, se considera un mercado altamente concentrado.4 Sin embargo, es importante resaltar que la entrada en los ltimos aos de nuevas empresas generadoras (principalmente trmicas en base a gas natural) ya condujo a una reduccin en el grado de concentracin, pues el valor de este ndice era de 2,560 en el ao 2000. Ms an, las proyecciones actuales de la distribucin de potencia -que incorporan la entrada de nuevos actores- permiten estimar que el valor del IHH para el ao 2016 se reducira a alrededor de 1,130, lo cual corresponde a un mercado moderadamente concentrado. Las mejoras en cobertura y calidad de servicio han sido notables si las comparamos con la situacin de 18 aos atrs. La cobertura del sector elctrico al 2011 fue de 84% mientras que en 1994 el coeficiente de electrificacin solo alcanzaba 58%. En la actualidad, la instalacin de un medidor dura en promedio un da, muy distinto a los 45

El ndice Herfindahl-Hirschman (IHH) es til para medir la concentracin de un mercado. Este ndice se calcula sumando las participaciones de mercado de cada una de las empresas concurrentes elevadas al cuadrado. Un ndice cercano a cero representa un mercado muy competitivo y un ndice de 10,000 implica que existe un monopolio (una empresa con 100% de participacin).

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

11

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

das promedio que tomaba hacer dicha operacin en 1994. Asimismo, el promedio de atencin de emergencias pas de 27 horas en 1994, a una hora en el 2011.

2.2 La demanda

El alto crecimiento econmico por el que viene atravesando el Per implica un crecimiento dinmico en la demanda energtica. El BCRP y el MEF estiman tasas de crecimiento del PBI entre 6% y 6.5% para el perodo 2012-2015, lo que implica crecimientos similares o incluso mayores en la demanda energtica, pues esta ha venido registrando una elasticidad-ingreso superior a uno. En efecto, aunque la demanda mxima de energa elctrica fue de 4,961 MW en el ao 2011, el Ministerio de Energa y Minas (MINEM) estima que para este ao (2012) la demanda mxima ser de 5,259 MW, y que sta llegara a 7,480 MW en el 2016, alcanzando un promedio anual de crecimiento de 8.5% (similar al del periodo 2005-2011). El consumo de energa per cpita se ha duplicado en los ltimos 16 aos, pasando de 584 kWh por habitante en 1995 a 1,149 kWh en 2011. Durante este periodo, la demanda mxima del SEIN pas de 2,052 MW a 4,961 MW (un crecimiento acumulado de 142%). Para el ao 2011, el consumo de electricidad del Per alcanz los 31,795.5 GWh. El consumo del sector industrial (17,715.4 GWh) represent el 55.7% del consumo nacional de energa, el del sector residencial (7,719 GWh) represent el 24.3%, el del sector comercial (5,628.1 GWh) el 17.7% del total, y el consumo para alumbrado pblico (733.1 GWh) constituy el 2.3% del total nacional (ver Grfico 5). Grfico 5 Consumo de Electricidad en GWh del 2011 (31,795.5 GWh)

(a) por sectores

Alumbrado pblico 2% Comercial 18% Residencial 24% Industrial 56%

(b) por tipo de cliente

Libre 44%

Regulado 56%

Fuente: MINEM (2012a), pp. 28 y 41.

El nmero de clientes en 2011, fue de 5,497,639, de los cuales el 99% fueron regulados, y los no regulados o libres fluctu alrededor de 250. A pesar del reducido nmero de clientes libres, cabe sealar que la importancia de estos en el mercado es

12 INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

significativa: el mercado libre, compuesto principalmente por empresas mineras e industriales, comprende a grandes empresas que demandan alrededor de 2,300 MW de potencia y que representaron el 56.3% del volumen de electricidad y 30.1% de la facturacin total del SEIN. Entre 2005 y 2011, el nmero de clientes regulados creci a una tasa anual promedio de 5.5%, mientras que los clientes libres crecieron en promedio 1.8% por ao.

2.3 El tamao del mercado

En el 2011, la facturacin total de energa elctrica fue de US$2,853 millones, que represent el 1.6% del PBI. Entre 2005 y 2011, la facturacin nominal (en soles) total creci en promedio 9.9% por ao (5.3% en trminos reales). La facturacin del sector industrial constituy el 40.8% del total, la del sector comercial 20.3%, la residencial 35.7%, y la de alumbrado pblico 3.2% (ver Grfico 6). Claramente, las diferencias entre la participacin en el consumo de estos sectores y su participacin en la facturacin reflejan las diferentes tarifas que existen en el mercado. Grfico 6 Facturacin de Electricidad del 2011 (US$ 2,780 millones)

(a) por sectores

Alumbrado pblico 3% (b) por tipo de cliente

Residencial 36%

Comercial 20% Industrial 41%

Libre 30% Regulado 70%

Fuente: MINEM (2012a), pp. 32 y 42.

En el 2011, la facturacin de energa elctrica para clientes regulados fue de US$ 1,983 millones (69.5% del total), mientras que la de clientes libres fue de US$ 870.1 millones (30.5% del total). Entre 2005 y 2011, la facturacin para clientes regulados creci en promedio 10.9% anualmente, mientras que la destinada a clientes libres creci 7.9% (ver Grfico 7).

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

13

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Grfico 7 Evolucin de la Facturacin Destinada a Clientes Regulados y no Regulados (US$ 000)

3,000

2,000

Regulado

1,000

Libre

0 1995

1997

1999

2001

2003

2005

2007

2009

2011

Fuente: Osinergmin (2012).

2.4 Costos y tarifas

La energa que es despachada e inyectada al sistema por orden del COES, es valorizada de acuerdo a su costo marginal de generacin, en un punto especfico de la red (su barra de referencia). El costo marginal de generacin es determinado por el COES, para cada intervalo de tiempo, como el costo de operacin de la ltima generadora que entr a despachar energa para satisfacer a la mxima demanda.

Grfico 8 Evolucin de los Costos Marginales y Precio Regulado de Energa

25 20 15 10 5 0 Ene-04 Mar-08 Ene-09

Oct-07

Jun-04

May-07

Jun-09

Costo Marginal (ctv US$/kWh) Fuente: COES (2012), p. 115.

Precio Regulado de Energa (ctv US$ /kWh)

14

INSTITUTO DEL PER

May-12

Abr-05

Nov-04

Sep-05

Feb-06

Ago-08

Nov-09

Abr-10

Sep-10

Feb-11

Dic-11

Dic-06

Jul-06

Jul-11

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Como se aprecia en el Grfico 8, hasta el ao 2008, los costos marginales alcanzaron valores superiores a los US$ 10 ctvs/kWh. Estos altos precios en el mercado spot causaron una serie de problemas entre generadores y distribuidores (ver Seccin 3), por lo que en el ao 2009, se introdujo el concepto de costos marginales idealizados (D.U. 049-2009), que no reflejaba los problemas existentes de transmisin y de capacidad de transporte de gas para generar electricidad. Mediante este mecanismo, se redujo artificialmente el costo marginal de electricidad para fines de la determinacin de las tarifas de generacin. En el ao 2011, el costo marginal se situ entre US$ 2.4 ctvs/kWh y US$ 3.3 ctvs/kWh. En cuanto a las tarifas, estas varan segn el sector al cual se destinan. Debido a su alto volumen de consumo, el sector industrial obtiene las menores tarifas del mercado (US$ 6.4 ctvs/kWh en el ao 2011), seguido del sector comercial (US$ 10.0 ctvs/kWh). La tarifa para alumbrado pblico es de US$ 12.3 ctvs/kWh y para el sector residencial, US$ 12.8 ctvs/kWh (ver Cuadro 1). Cuadro 1 Tarifa por Sector Econmico (US$ ctvs/kWh) Alumbrado Pb. 10.3 10.8 10.3 10.7 11.5 12.1 12.3

Ao 2005 2006 2007 2008 2009 2010 2011

Industrial 5.8 5.7 5.6 6.7 6.1 5.9 6.4

Comercial 8.5 8.2 8.3 8.9 9.4 10.1 10

Residencial 10.8 10.8 10.7 11.3 11.9 12.2 12.8

Fuente: MINEM (2012), p. 43.

Con el objeto de proveer una comparacin internacional de tarifas, en el Grfico 9 se presenta la tarifa promedio residencial de energa elctrica de Lima Norte y la vigente en otras ciudades importantes de la regin latinoamericana a setiembre del 2011. Como se puede apreciar, la tarifa limea es ms baja en relacin a ciudades como Bogot, Santiago de Chile y Ro de Janeiro, y se ubica 30% por debajo del promedio latinoamericano.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

15

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Grfico 9 Tarifa Cliente Residencial, setiembre del 2011 (US$/MWh)

US$/MWh 400 300 226 200 100 0

Cundinamarca Ro de Janeiro Latinoamrica Promedio Cear Santiago Bogot Lima

346

336

226 195 153

217

Ampla

Coelce

EEC

Chilectra

Codensa

Edelnor

Elaboracin propia en base a informacin proporcionada por Endesa.

Entre 2005 y 2011 las tarifas para el sector industrial subieron a una tasa anual promedio de 2.1%, de 2.8% para el sector comercial, de 2.9% para el residencial y de 3.1% para el alumbrado pblico. Este es un incremento mucho menor que el aumento anual que presentaron los precios del petrleo (9.1%, en el caso del WTI), la depreciacin del dlar frente al sol (3.0%), la inflacin del Per (3.5%) o la inflacin externa (2.4%), durante este mismo periodo. Por lo tanto, esta reduccin de las tarifas en trminos reales refleja las ganancias de eficiencia del sector, y el impacto positivo que ha tenido el uso del gas de Camisea para la generacin elctrica y para la competitividad del pas (ver Grfico 10).

16

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Grfico 10 Precio Medio de Energa Elctrica por Sector Econmico (US$ ctvs/kWh)

15

13 12

10

10

0 1995 1997 1999 2001 2003 2005 2007 Comercial 2009 2011

Residencial

Fuente: MINEM (2012a), p. 43.

Alumbrado Pblico

Industrial

2.5 Sistemas de transmisin y distribucin

El sistema de transmisin nacional incluye el Sistema Elctrico Interconectado Nacional (SEIN) y las Redes de los Sistemas Aislados (SSAA). Segn el Anuario Estadstico de Electricidad del MINEM de 2010, la longitud de las lneas de transmisin del SEIN es de 17,059 km. Esta actividad presenta importantes economas de escala debido a las caractersticas de monopolio natural que posee, por lo que est sujeta a regulacin. El sistema peruano ha estado tradicionalmente diseado para transmitir en 220 kV como tensin mxima. Esto limitaba la cantidad de energa que se poda transportar, especialmente en un sistema radial (longitudinal) como el peruano y donde la mayor parte de la generacin est localizada en el centro. Por ello, el Estado tom la decisin de incrementar los niveles de tensin en el pas. En la actualidad, la ciudad de Lima cuenta con un anillo en 500 kV y se estn culminando dos lneas adicionales, una hacia el norte (hasta Chiclayo, Lambayeque) y otra hacia el sur (hasta Montalvo, Moquegua). Esto permitir contar con un sistema robusto en 500 kV de norte a sur al final del 2013, y con ello se habr solucionado prcticamente los problemas actuales de congestin, aunque permanecern algunos problemas de falta de redundancia, en especial en la zona sur. Las empresas distribuidoras estn encargadas de recibir energa y llevarla hacia el usuario final. Las lneas de distribucin operan a menor voltaje que la lnea de transmisin, as las prdidas de energa fluctan entre un 4% y un 9% en los sistemas

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013 17

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

ms eficientes. Al trmino del 2011, las prdidas de energa en distribucin se calcularon en 7.6%. Al igual que la actividad de transmisin, el servicio de distribucin se caracteriza por tener propiedades de monopolio natural, por lo que la tarifa es regulada. La tarifa mxima aplicada a los usuarios regulados tiene tres componentes: los precios a nivel de generacin, los peajes unitarios de los sistemas de transmisin y el valor agregado de distribucin. Entre 2005 y 2011, las inversiones destinadas a la generacin de energa elctrica se incrementaron a un promedio anual de 36.3%, las de distribucin crecieron en promedio 9.3% y las de transmisin elctrica crecieron a un ritmo promedio de 53.4%. Ver Grfico 11. Cabe mencionar que desde 2003, las inversiones en transmisin, que son las que ms han crecido en trminos porcentuales, han sido enteramente privadas. Grfico 11 Evolucin de Inversiones Ejecutadas (1995-2011)

Millones US$

1500 1240.8 1000

500 278.5 229.4 131.3 0 1995 1997 Generacin Fuente: MINEM (2012a), p. 10. 1999 2001 Tansmisin 2003 2005 Distribucin 2007 2009 2011 Electrificacin Rural

18

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

3. Evolucin reciente del marco regulatorio

3.1 Regulacin pre-2006

El actual marco regulatorio del sector elctrico peruano tiene sus orgenes en 1992, con la promulgacin de la Ley de Concesiones Elctricas (LCE).5 Esta reforma gener un cambio sustancial en la estructura de propiedad del sector (hasta entonces ntegramente controlado por el Estado), y en profundos cambios en la manera como se estructura y regula el sector elctrico. La reforma de 1992 introdujo importantes cambios en el sector. Los ms importantes fueron los siguientes: Eliminacin del monopolio estatal (este sector haba sido considerado como estratgico en los aos setenta, por lo que su desarrollo haba sido reservado para el Estado) y separacin vertical de la industria (unbundling) en tres actividades: generacin, transmisin y distribucin. Fomento de la participacin del sector privado, instrumentado a travs de concesiones o autorizaciones otorgadas por el MINEM, necesarios para operar en cualquiera de las tres actividades del sector. Regulacin de las remuneraciones a las actividades de distribucin y transmisin sobre la base de costos medios eficientes, por tratarse de monopolios naturales. Las tarifas de generacin para el abastecimiento del servicio pblico seran fijadas por un organismo regulador independiente (originalmente la Comisin de Tarifas Elctricas CTE, que fuera absorbida por OSINERG, hoy OSINERGMIN), sobre la base de una estimacin de los costos marginales de corto plazo del sistema (simulando lo que sera una operacin eficiente en un ambiente competitivo y considerando informacin histrica y proyecciones de la oferta, demanda, condiciones hidrolgicas, precios de combustibles, entre otros). Creacin de un mercado mayorista (spot), que estableci un sistema de compensaciones o transferencias entre generadores. Las transferencias sirven para liquidar las diferencias entre lo contratado y lo efectivamente producido por los generadores. Las transferencias de energa en el mercado mayorista se calculan valorizndolas al costo marginal de corto plazo.

Decreto Ley 25844, publicado el 19 de noviembre de 1992, reglamentado por el Decreto Supremo No. 009-93-EM.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

19

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Este mercado mayorista o spot es administrado y operado por un organismo sectorial que representa a los generadores y transmisores principales, denominado Comit de Operacin Econmica del Sistema (COES), el cual tiene a su cargo el despacho centralizado de las unidades en base a sus costos marginales (variables), los cuales son auditados por el regulador. Segmentacin de dos tipos de clientes en funcin de su demanda por capacidad (potencia), siendo clientes regulados todos aquellos con consumos menores a 1 MW de demanda de potencia (servicio pblico de electricidad), y clientes libres aquellos cuya demanda es mayor o igual a 1 MW. Se reserv para el Estado los roles normativo, supervisor, fiscalizador y de fijacin de tarifas. Este marco regulatorio, que permaneci prcticamente inalterado durante los siguientes catorce aos,6 permiti la modernizacin del sector e impuls la inversin por parte de importantes inversionistas extranjeros (Endesa, Duke, Suez, entre otros). Ello mejor sustancialmente la cobertura, la calidad de servicio y la seguridad de suministro, las cuales haban llegado a niveles mnimos en la dcada de los ochenta, cuando se operaba en situacin de racionamiento permanente debido a la accin terrorista y la insuficiente inversin elctrica de esa dcada. En el ao 2004, se produjo en el sistema elctrico peruano una crisis de precios originada por una sequa (en aquel entonces el 90% de la generacin en pocas de avenida provena de plantas hidroelctricas). Esta situacin gener una gran brecha entre los costos libres del mercado mayorista (spot) y los del mercado regulado (precios en barra). Este problema gener que no se firmasen nuevos contratos entre generadores y distribuidores para abastecer el servicio pblico de electricidad, los cuales tenan como precio tope el precio en barra establecido por el regulador. Cabe sealar que desde el ao 2000, los flujos de inversin en nueva capacidad de generacin y transmisin se haban venido contrayendo debido a un problema de tarifas insuficientes y seales poco claras por parte del regulador y el Gobierno (entre ellas, la prohibicin construir centrales hidroelctricas para generar una demanda artificial por gas natural). El flujo de inversin lleg a su nivel mnimo en el 2003 (ver Grfico 3) y el sistema elctrico peruano pareca destinado a padecer racionamiento en el corto/mediano plazo si no se adoptaban medidas de largo plazo que aseguraran el adecuado abastecimiento de energa elctrica. Esta llamada crisis de contratos desnud algunas debilidades del marco regulatorio (excesivo poder discrecional del regulador, alta incertidumbre en la fijacin tarifaria y

6

Una excepcin importante fue la prohibicin de construir centrales hidroelctricas a fines de los aos noventa con el fin de inducir una demanda (hasta entonces inexistente) por el gas de Camisea.

20

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

falta de precios firmes, entre otros) y oblig al Gobierno a intervenir con medidas de emergencia para resolver esta situacin. Estas medidas propiciaron un incremento importante de los precios regulados para las ventas de electricidad de generador a distribuidor (Precios en Barra) y ante el malestar originado por el incremento de tarifas se produjo una intervencin del Congreso de la Repblica que dispuso la creacin de una Comisin integrada por el MINEM y por OSINERG con el encargo especfico de elaborar un proyecto de ley que permitiera asegurar el desarrollo eficiente de la generacin en el mercado elctrico.

3.2 Reforma del 2006 (Ley No. 28832): Seales de precios ms claras

La Comisin MINEM/OSINERG -tras 18 meses de trabajo- alcanz al Congreso de la Repblica un proyecto de ley consensuado con los principales agentes del sector (generadores, distribuidores y transmisores). Las premisas fundamentales de ese proyecto fueron las siguientes: Mantener los principios econmicos de la Ley de Concesiones Elctricas de 1992 para la determinacin de los precios de generacin y promover la competencia en el mercado mayorista. Corregir las deficiencias que se identificaron como barreras para el desarrollo de la competencia en generacin,7 e incorporar las medidas necesarias para fomentar dicha competencia. Reducir el poder discrecional del regulador en la determinacin de los precios de generacin, optando por soluciones de mercado cuando stas fuesen posibles. Asegurar la suficiencia de capacidad de generacin que reduzca la exposicin del sistema elctrico peruano a los riesgos de precios excesivos y de racionamiento prolongado por falta de energa, con un mnimo de intervencin. Promover soluciones de mercado para el desarrollo eficiente de la infraestructura de transmisin, eliminando fuentes de incertidumbre que se encontraban en el marco regulatorio. Modificar la gobernanza del COES para convertirlo en un ente ms independiente y a la vez representativo de los distintos agentes intervinientes en el mercado elctrico.

La Comisin identific varios aspectos que limitaban la competencia en generacin: una estructura relativamente concentrada de agentes, baja capacidad de respuesta de oferta y demanda a variaciones de precios, falta de acceso igualitario a los servicios esenciales de transmisin y operacin del sistema, entre otros (ver Libro Blanco Proyecto de Ley para Asegurar el Desarrollo Eficiente de la Generacin Elctrica. Comisin MINEM-OSINERG, agosto de 2005).

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

21

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

La Ley 28832 del 23 de julio de 2006 constituy una reforma de segunda generacin en el mercado elctrico peruano. Esta estuvo orientada a profundizar la reforma de 1992 a travs de la emisin de seales de precios ms claras a los inversionistas, lo que supuestamente permitira superar los problemas de suficiencia de abastecimiento que exista en ese momento. La reforma del 2006 incluy tres modificaciones sustanciales al marco regulatorio: Subastas de energa Este fue un cambio fundamental y positivo en el marco regulatorio ya que constituye un mecanismo transparente para eliminar la falta de predictibilidad que es inherente a las tarifas reguladas, logrando que los precios de generacin respondan al mercado y no sean fijadas administrativamente. La idea es que estas licitaciones -realizadas en un entorno competitivo y con una anticipacin mnima de tres aos- generaran los incentivos correctos para la instalacin de nuevas plantas que garanticen el abastecimiento oportuno y eficiente de energa elctrica para el mercado regulado. Estas licitaciones dan lugar a contratos de largo plazo y a precios firmes para atender el mercado regulado. El marco regulatorio de la transmisin La ley establece un plazo de treinta aos para los proyectos de transmisin con una remuneracin estable en base a contratos BOOT (build, own, operate and transfer) que garantice la recuperacin de la inversin. Al trmino de este plazo, las instalaciones revierten al Estado, el cual licitar nuevamente su operacin y mantenimiento slo si el COES (quien asume el rol de ente Planificador de la Transmisin) estima que dichas instalaciones siguen siendo necesarias para el sistema, bajo un sistema remunerativo del tipo RAG (Remuneracin Anual Garantizada). Con esta modificacin se brind seales mucho ms estables a los inversionistas y se elimin la incertidumbre de la cual adoleca la Ley de Concesiones Elctricas vigente. 8 Reforma institucional del COES La ley estableci que todos los agentes del sector seran miembros del COES, representados en una Asamblea (el mximo rgano de gobierno del COES), en la cual habran cuatro subcomits: uno de generadores, uno de transmisores, uno de distribuidores, y uno de grandes usuarios libres (encima de 10 MW de demanda). El

8

En el marco de la LCE, las lneas de transmisin se remuneraban en base a una estimacin de su valor eficiente (Valor Nuevo de Reemplazo) el cual se recalculaba cada cuatro aos, generando una gran incertidumbre para el inversionista pues las lneas de transmisin son activos con un largo proceso de recuperacin de la inversin y, por tanto, el inversionista requiere mayor certeza respecto de sus tarifas en el mediano/largo plazo.

22

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Directorio sera integrado por cinco miembros y sus integrantes no pueden ser (como suceda hasta entonces) empleados o representantes directos de los agentes, sino profesionales independientes que de brinden transparencia a las acciones del operador del sistema.

3.3 Situacin post 2006: parches y vaivenes

Como se ha sealado, la reforma del 2006 tuvo como objetivo primordial el promover un marco regulatorio que: (i) brindara seales de precios ms claras y predecibles a los inversionistas; (ii) redujera el poder discrecional del regulador para fijar precios cuando fuera posible; y (iii) fuera capaz de promover nuevas inversiones en infraestructura de generacin y transmisin para sustentar el crecimiento econmico. En materia de generacin elctrica, la Ley 28832 propenda a eliminar las distorsiones existentes y a simplificar el marco regulatorio sobre la base de cuatro principios: 1. 2. 3. 4. Oferta promovida por la demanda Precios iguales para prestaciones iguales Precios de mercado en los distintos mercados (spot y contratos) Neutralidad tecnolgica

Sin embargo, en los ltimos seis aos hemos observado un progresivo retroceso en el espritu pro-mercado de la reforma del 2006. Ms bien, el creciente intervencionismo y la ruptura de estos cuatro conceptos bsicos estn generando un deterioro del clima de inversin, principalmente por la contradiccin de los objetivos de largo plazo y las polticas adoptadas para resolver problemas de corto plazo. Oferta promovida por la demanda El Estado rompi este principio cuando convoc licitaciones para la construccin de nuevas centrales hidroelctricas con la garanta (que no disfrutan otras empresas del sector) de que la energa producida ser adquirida por la empresa estatal Electroper mediante un contrato similar a un take or pay. As, el Estado sustituy a las distribuidoras (las compradoras naturales de energa) en su rol de demandantes. Estas plantas estn en plena construccin y Electroper tiene un problema entre manos, pues est comprometido a adquirir energa que no puede consumir y que no sabe an a quin va a transferir. La primera convocatoria por 500 MW se realiz en mayo del 2011 y ya se anuncia una segunda subasta de este tipo, lo cual va totalmente en contra

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

23

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

del espritu de la Ley No. 28832. Dicha norma buscaba que fuesen las distribuidoras las que organicen las subastas de largo plazo para abastecer su demanda futura.9 Es importante sealar que en un mercado competitivo, el hecho de que la oferta no se incremente en la medida que lo requiere la demanda constituye un reflejo de un problema subyacente: que los precios son artificialmente bajos, que las trabas a la inversin son altas, o una combinacin de ambos factores. El hecho que el Estado haya sustituido a las distribuidoras como demandante de electricidad revela que el objetivo de la medida fue el de atacar el sntoma del problema, no su causa. Precios iguales para prestaciones iguales Este principio se rompi cuando el Estado promovi una licitacin para que se instalen centrales trmicas que hagan las veces de reserva fra, es decir, que slo operen en casos de emergencia. En teora, la remuneracin que recibe un generador por potencia instalada debera ser suficiente para recuperar el capital requerido para instalar una nueva, aunque nunca genere electricidad. En la prctica, sin embargo, a lo largo de la dcada pasada el precio de potencia fijado por el regulador fue tan bajo que llev a una inversin exigua en nuevas plantas de generacin que sirviesen de reserva fra. Como consecuencia, la misma se redujo prcticamente a cero. Este problema se vio potenciado por la incertidumbre generada por el hecho que el regulador revisa, anualmente, el pago de potencia que reciben todos los generadores en el pas. Ello incrementa el riesgo de no poder recuperar la inversin. Para solucionar este problema, el MINEM convoc, a travs de Proinversin, a una subasta para construir plantas de reserva fra en Talara, Puerto Eten e Ilo; en las cuales el factor de competencia fue el pago de potencia. Esta licitacin se adjudic a precios entre 20 y 30% por encima de la remuneracin de potencia del rgimen general, el cual est estabilizado por el plazo del contrato (20 aos). Nuevamente, la poltica se enfoc en el sntoma del problema (la escasa capacidad de reserva) y no en su causa (precios por potencia artificialmente bajos).

Esta intervencin muestra la desconfianza de la burocracia estatal en que sean los mecanismos del mercado (licitaciones de las distribuidoras) lo que fomenten la inversin, y, quiz tambin, la creencia de que el Estado puede obtener mejores condiciones que las distribuidoras. El riesgo que asume Electroper (o sea el Estado) a travs de un take or pay es considerable. El temor de los agentes es que estas intervenciones pueden generar un proceso de sobreinversin con la consecuente cada en los precios de la energa que desincentive la nueva inversin.

24

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Precios de mercado en los distintos mercados (spot y contratos) Este principio se rompi cuando el Estado promulg el Decreto de Urgencia 049-2008 que cre el rgimen de Costos Marginales Idealizados hasta el 31 de diciembre del 2013. Ante la importante alza de costos marginales producida en 2008, generada por las limitaciones para transmitir energa a travs de las lneas de transmisin (que haban llegado a un punto de saturacin) y de la congestin producida en el ducto de Camisea (no haba capacidad para transportar ms gas a nuevas plantas termoelctricas), el Estado opt por intervenir temporalmente y modificar arbitrariamente la metodologa para determinar el costo marginal, imponiendo un esquema donde el costo marginal se calcula como si no existiese restriccin alguna de transmisin elctrica ni de congestin del ducto de Camisea. Esta simulacin determina el costo marginal del sistema, y las plantas que son llamadas a despachar con costos variables superiores a este costo marginal idealizado son compensadas en su costo variable sin afectar el costo marginal del sistema. Quin paga este sobrecosto de las unidades que despachan por sobre el costo marginal idealizado? Todos los consumidores regulados del pas, a travs de un cargo adicional en el peaje de transmisin.10 Aquellos que se benefician con este artificio, que distorsiona las seales de precios, son las generadoras que venden energa que no producen, pues la compran en el mercado a un costo marginal artificialmente bajo. Como en los casos anteriores, el principio se rompi para atacar el sntoma del problema (precios altos) y no su causa (las restricciones generadas por un inadecuado planeamiento del sistema). Neutralidad tecnolgica Este principio se rompi cuando el Estado (en su afn de promover la instalacin de nuevas centrales hidroelctricas) determin que, dado que a los proyectos hidroelctricos les es difcil competir con los proyectos trmicos que usan el gas de Camisea (ya que el precio de este recurso es artificialmente bajo), se les deba otorgar un descuento de 15% en los precios que ofrecieran en las licitaciones para efectos de calificar las ofertas econmicas en orden de mritos. Es decir, se intent corregir una distorsin en precios relativos mediante la introduccin de otra distorsin en la manera como se comparan las distintas tecnologas.

10

Cargo por Compensacin de Costo Variable Adicional que compensa los sobrecostos de las unidades que operan con costos mayores al costo marginal de acuerdo al artculo 1 del DU 049-2008. Debe aclararse que en ausencia de esta intervencin, los consumidores regulados no hubiesen pagado un mayor costo por su energa. Pareciera, entonces, que la intervencin lo que busc fue evitar que algunos generadores ya instalados se beneficiasen de unas ganancias extraordinarias ( wind fall profits) causadas por los diversos problemas en la transmisin de energa y el transporte del gas.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

25

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Asimismo, la Ley de Energas Renovables (Decreto Legislativo 1002 de mayo de 2008), que promueve la generacin elctrica basada en recursos energticos renovables (RER), tambin significa un quiebre del principio de neutralidad tecnolgica.11 Bajo este esquema, el Estado promueve el desarrollo de proyectos basados en energas renovables mediante licitaciones ad-hoc, en las que estos proyectos compiten exclusivamente entre ellos y obtienen un precio garantizado por la duracin del contrato (entre 20 y 30 aos). Las centrales que se instalen al amparo de estos procesos tendrn, adems, preferencia en el despacho de energa. Como usualmente las tecnologas de produccin basadas en fuentes renovables tienen costos de inversin por MW sustancialmente mayores a los de fuentes convencionales, estas licitaciones otorgan primas a los inversionistas que desarrollan centrales del primer tipo, de forma que estos puedan vender energa a precios por encima de los precios del resto del mercado elctrico. De esta forma, mientras el resto de generadores vende energa al costo marginal de corto plazo, las centrales basadas en fuentes renovables lo hacen a un precio mayor y garantizado.12 Si bien la promocin de las centrales RER busca promover la progresiva diversificacin de la matriz energtica del pas y un desarrollo limpio (ambos objetivos deseables), es necesario entender que ello se hace a costa la neutralidad del marco regulatorio. Esto supone un cambio en la orientacin general de la poltica, en la que la concurrencia de muchos objetivos podra convertirse en una fuente de inestabilidad en el futuro. En suma, lo observado en el periodo de post-reforma del 2006 ha sido la constante alteracin de los principios bsicos del marco regulatorio del sector y el cada vez ms frecuente uso de soluciones de corto plazo que generan inconsistencias con los objetivos de largo plazo. En lneas generales, se observa que la intervencin del Estado en los mecanismos de formacin de precios y de generacin de incentivos a la inversin es cada vez mayor, lo que constituye una fuente adicional de incertidumbre que, contrariamente al objetivo perseguido, desincentiva la inversin. Ms importante an, como se demuestra en esta seccin, el objetivo de la intervencin estatal no ha sido el de solucionar los problemas que generan las distorsiones de corto plazo, sino solo el de paliar sus consecuencias. El poco sorprendente resultado es la fragilidad actual del sistema elctrico, lo cual ser analizado ms adelante.

11

De acuerdo al Artculo 2 de la norma, constituyen energas renovables la generacin elctrica en base a biomasa, la energa elica, solar, geotrmica, mareomotriz y las pequeas centrales hidroelctricas de hasta 20 MW de potencia. Prima de Generacin con Recursos Energticos Renovables (RER) de acuerdo al artculo 7 del DL 1002-2008.

12

26

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Cabe resaltar dos recientes iniciativas legislativas que generaron mucha preocupacin entre los agentes econmicos participantes en el mercado elctrico: (i) el proyecto de ley que buscaba limitar el plazo de las concesiones elctricas (Proyecto No. 70/2011) y (ii) el proyecto de ley de seguridad energtica y polo petroqumico (Proyecto No. 1396/2012). El primero de ellos propona que las concesiones de centrales hidroelctricas caducaran a los 30 aos y luego revirtieran a ttulo gratuito al Electroper. El segundo proyecto (enviado por el Ejecutivo) elimina las licitaciones de largo plazo de la Ley No. 28832 y determina que toda futura licitacin de largo plazo ser realizada el Estado a travs de Proinversin y que las distribuidoras (estatales y privadas) tendrn que contratar con quienes resulten ganadores de tales licitaciones. Lo que este breve recuento permite concluir es que existe una creciente inclinacin gubernamental en el sentido que el Estado intervenga cada vez ms en el sector elctrico. Un sector que fue reformado, precisamente, para que los precios y las decisiones de inversin se generen como consecuencia de mecanismos de mercado, y no por la intervencin del Estado.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

27

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

28

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

4. Balance OfertaDemanda 2012-2015

Esta seccin evala escenarios de balance oferta-demanda del Sistema Elctrico Interconectado Nacional (SEIN) bajo diversos supuestos de demanda y oferta, con la finalidad de analizar los riesgos que supone el abastecimiento de energa para el crecimiento potencial del pas durante los aos 2012-2015. Asimismo, se presentan proyecciones de la reserva de generacin a nivel regional para el mismo periodo, con el objetivo de mostrar los requerimientos en cuanto a la capacidad de transmisin.

4.1 Conceptos y definicin de escenarios

La existencia de reserva de generacin en los sistemas elctricos (es decir, contar con exceso de oferta) es una condicin necesaria para garantizar suministro elctrico irrestricto ante contingencias climatolgicas (temporadas de escasez de lluvias) o tcnicas (indisponibilidad o escasez de combustible, programas de mantenimiento, o fallas de generacin y/o transmisin).La regulacin del sector elctrico en el Per considera un margen de reserva de potencia efectiva no menor al 25% de la mxima demanda como un nivel que otorga seguridad energtica en caso ocurran contingencias que reduzcan la oferta disponible. La metodologa de anlisis de esta seccin se basa en la estimacin de la Reserva disponible de generacin, la cual corrige la reserva de potencia efectiva por contingencias hidrolgicas y tcnicas. Para ello, es necesario tener en cuenta las siguientes definiciones: Oferta de potencia elctrica disponible: potencia efectiva (mxima oferta de potencia elctrica en un periodo determinado ante condiciones de generacin y transmisin ptimas) menos la capacidad instalada no utilizable por efecto de condiciones hidrolgicas, escasez o interrupcin del suministro de combustible, y programas de mantenimiento. Mxima demanda de electricidad: es el requerimiento mximo de potencia total durante un periodo determinado por parte de todos los consumidores del SEIN. Reserva disponible de generacin: diferencia entre la oferta de potencia disponible y la mxima demanda. Margen de reserva disponible: exceso de oferta disponible como porcentaje de la mxima demanda de electricidad. Es una medida de seguridad del suministro, ya que muestra el porcentaje de demanda que est efectivamente cubierto en exceso por la oferta disponible.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

29

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

A diciembre de 2011, la potencia efectiva del SEIN ascendi a 6,444 MW. Dado que la mxima demanda de este ao fue 4,961 MW, al cierre del ao la reserva del SEIN ascendi tericamente a 1,483 MW, lo que determin un margen de reserva disponible de 30%, bajo condiciones de generacin y transmisin ptimas. Sin embargo, si se considera las restricciones de la oferta por condiciones climatolgicas (que generan una cada de la potencia hidroelctrica disponible de entre 300 y 600 MW, principalmente entre los meses de julio y setiembre, dependiendo de la severidad de la temporada de estiaje), limitaciones del transporte de gas natural (que generan restricciones por 700 MW en la potencia trmica instalada actualmente) e indisponibilidad de centrales por mantenimiento (200 MW menos de potencia, aproximadamente), la oferta se puede reducir hasta en aproximadamente 1,500 MW, lo que implicaba un margen de reserva virtualmente nulo durante los meses ms severos de la temporada de estiaje (ver Grfico 12). Grfico 12 De la Potencia Efectiva a la Potencia Disponible (MW, Simulacin para el Ao 2011)

MW

6000

Reduccin de oferta: 1,500 MW

4000

2000

0

Oferta Oferta, descontando (a) Efecto Estiaje Oferta, descontando (a) y (b) Limitaciones Ducto de Gas Oferta, descontando (a), (b) y (c), Mantenimiento / Indisponibilidad Demanda

Elaboracin propia.

Escenarios base, de riesgo y de estrs La estimacin de la reserva disponible de generacin y el margen de reserva disponible se realizan en funcin a condiciones relativas a la oferta y demanda del sector. Con la finalidad de simplificar el anlisis, el mismo se llev a cabo suponiendo tres escenarios: base, de riesgo y de estrs. El siguiente cuadro presenta los supuestos de crecimiento de oferta, demanda, condiciones hidrolgicas, disponibilidad de gas natural y mantenimiento programado para cada uno de los tres escenarios considerados.

30 INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Cuadro 2 Escenario: Principales Supuestos 2012 2015 Base

Demanda (Var.% Anual) Oferta (Var.% Anual) Condiciones Hidrolgicas en Estiaje (May. Nov.) Interrupcin del Suministro de de Gas de Camisea Expansin del Ducto de Gas de Camisea Mantenimiento Programado Elaboracin propia. 8.3% 10.9% 15% de reduccin de Oferta Hidro Parcial Enero 2015 3% Oferta

Riesgo

10.0% 10.9% 20% de reduccin de Oferta Hidro Parcial Enero 2016 3% Oferta

Estrs

10.0% 10.9% 20% de reduccin de Oferta Hidro Total Enero 2016 3% Oferta

El escenario base supone un crecimiento de demanda de 8.3% anual, consistente con los estimados disponibles del MINEM; una reduccin de la oferta hidroelctrica de 15% en temporada de estiaje, consistente con los diversos episodios de estiaje moderado ocurridos entre 2004 y 2011; y, que la expansin del ducto de transporte de gas de Camisea est lista en enero de 2015. A diferencia del escenario base, en el escenario de riesgo se supone un crecimiento de demanda de 10% anual, consistente con el crecimiento promedio del PBI de 6.2% y las cargas proyectadas de grandes usuarios; una reduccin de la oferta hidroelctrica de 20% en temporada de estiaje (consistente con los episodios de estiaje severo entre 2004 y 2011); y, que la expansin del ducto de transporte de gas de Camisea estar culminada en enero de 2016. Finalmente, el escenario de estrs modifica un nico supuesto del escenario de riesgo: la disponibilidad de gas de Camisea. En este escenario se supone que no se cuenta con gas natural debido a una interrupcin del suministro por problemas con el ducto (un ataque terrorista, por ejemplo).

4.2 Proyecciones de demanda

Las proyecciones de mxima demanda para el periodo 2012-2015 consideran dos escenarios principales: Escenario base (8.3% anual): proyecciones oficiales de demanda del MINEM. Escenarios de riesgo y de estrs (10% anual): proyecciones de mxima demanda que consideran el efecto combinado del crecimiento econmico y el

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013 31

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

de los grandes proyectos nuevos sobre la demanda de potencia del SEIN, con informacin disponible al tercer trimestre de 2012 (ver Grfico 13).13 Grfico 13 Crecimiento de la Demanda: 2012 2015 (Var. Porcentual Anual)

%

15

10

0 2012

PBI

2013

2014

2015

2012-2015

Mx. demanda - Escenario base

Mx. demanda - Escenario de riesgo

Fuente: MINEM (2012b).

Las proyecciones de mxima demanda de los principales proyectos nuevos se construyeron en base a las proyecciones del COES al primer trimestre de 2012, a las que se aadi la informacin disponible al tercer trimestre (ver Anexo 1). Sobre la base de esta informacin, se proyecta una demanda de nuevos grandes proyectos que entrarn al mercado a partir de 2012 y que superarn los 1,200 MW al ao 2015.y representa el 25% de la mxima demanda registrada en el ao 2011.

4.3 Proyecciones de oferta

Capacidad de generacin inicial A diciembre del 2011, la potencia efectiva del SEIN (6,444 MW) estuvo conformada por un centenar de centrales de generacin, que incluye hidroelctricas (3,110 MW), trmicas (3,331 MW; gas natural, principalmente) y centrales de recursos energticos renovables (RER) no hidroelctricos (23 MW).

13

Para el diseo del escenario de riesgo se calcula, en una primera etapa, una elasticidad unitaria entre la demanda de potencia y el crecimiento del PBI sobre la base de estimaciones economtricas, lo que permite aproximar el efecto del crecimiento econmico sobre el crecimiento de la mxima demanda. En una segunda etapa, se aade a la demanda estimada el efecto de las nuevas grandes cargas de potencia por efecto crecimiento. De esta forma, se obtienen proyecciones de la tasa global de crecimiento de la mxima demanda.

32

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Proyecciones de obras de centrales elctricas Las proyecciones de obras de generacin de esta seccin se disearon sobre la base del Plan de Obras 20122014 de OSINERGMIN, as como la informacin disponible de proyectos de generacin publicada por el COES (mayo de 2012), y del estado de los proyectos de generacin publicada por el MINEM (abril de 2012). La proyeccin de nuevas obras de generacin considera centrales que cuentan con concesin definitiva, concesin temporal, autorizacin, licitacin adjudicada, e inversin ejecutada con fecha de entrada en operacin programada para 2012-2015. De esta forma, la capacidad adicional producida por los nuevos proyectos y/o ampliaciones de generacin entre 2012 y 2015 asciende 3,274 MW. La capacidad adicional esperada para el horizonte de anlisis representa un incremento de 51% de la potencia efectiva del ao 2011, con lo que se proyecta un crecimiento promedio anual de 10.9% de la oferta de potencia efectiva durante el periodo 20122015 (ver Anexo 3) Proyecciones de oferta disponible La potencia efectiva del SEIN es un estimado de la capacidad de oferta bajo el supuesto de ptimas condiciones para la generacin. En la prctica, la potencia disponible es menor que la efectiva por contingencias climatolgicas (temporadas de escasez de lluvias: estiaje) o tcnicas (indisponibilidad de combustible por restricciones de transporte, programas de mantenimiento, prdidas y fallas de centrales, entre otros). Con el objetivo de proyectar la oferta elctrica disponible, las proyecciones corrigen la oferta actual y los nuevos proyectos por el estado de las condiciones hidrolgicas y restricciones de transporte de gas natural. Adicionalmente, el balance ofertademanda proyectado introduce las siguientes restricciones: Programas de mantenimiento, del orden de 3% de la oferta. Exclusin de las centrales RER solares y elicas, dado su relativo bajo factor de planta pues son altamente dependientes de las condiciones climticas. Retiro de las centrales trmicas de emergencia de Mollendo (60 MW, setiembre de 2013) y Piura (80 MW, diciembre de 2013). Este retiro es de carcter definitivo, a menos que se renueve la facultad de empresas elctricas estatales para contratar centrales de emergencia. Retiro de centrales trmicas por obsolescencia (140 MW, enero de 2015).

Condiciones hidrolgicas

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013 33

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Las centrales hidroelctricas del SEIN registraron una potencia efectiva de 3,141 MW a diciembre de 2011. Sin embargo, la oferta disponible de estas centrales est restringida por las condiciones hidrolgicas. En particular, las centrales hidroelctricas del SEIN reducen su capacidad para cubrir la mxima demanda durante la temporada de estiaje (mayonoviembre), periodo caracterizado por escasez de lluvias. Sobre la base de informacin hidrolgica y de cobertura de la mxima demanda por fuente de energa entre 2004 y 2011, los datos muestran (ver Grfico 14) que durante las temporadas de estiaje del referido periodo, la oferta hidroelctrica se contrajo, en promedio, 12% durante las temporadas de estiaje 2004-2011 (con respecto a la mxima potencia despachada en el ao). Grfico 14 SEIN: Factor Estiaje de las Centrales Hidroelctricas 2004 - 2011 (Reduccin de la potencia hidroelctrica, porcentaje de la potencia mxima despachada en el ao)

%

30%

20%

10%

0% Mayo 2004 Junio 2005 Julio 2006 Agosto 2007 Septiembre 2009 Octubre 2010 Noviembre 2011 2008

Fuente: Osinergmin (2012b).

Como se mencion anteriormente, este anlisis considera dos escenarios de condiciones hidrolgicas en temporada de estiaje: condiciones moderadas y severas. Dada la actual potencia hidroelctrica efectiva, condiciones hidrolgicas moderadas implicaran una reduccin de la oferta hidroelctrica del orden de 400 MW (15% de reduccin de la oferta hidroelctrica). No obstante, considerando que existen episodios en los cuales la restriccin de oferta hidroelctrica super el 20% (con un mximo de 28%, en setiembre de 2004), suponer condiciones hidrolgicas severas implica una reduccin de la oferta hidroelctrica del orden de 600 MW (20% de la potencia hidroelctrica).

34

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Transporte y disponibilidad de gas natural de Camisea Las centrales de gas natural del SEIN registraron una potencia efectiva de 2,661 MW a diciembre de 2011, capacidad que se ampli recientemente hasta 2,975 MW con la entrada en operacin de la tecnologa de ciclo combinado de Kallpa. A setiembre del 2012, el 88% de la potencia efectiva factible de producir con gas natural es dependiente al gas de Camisea (2,624 MW).14 Sin embargo, la oferta disponible de las centrales que operan con gas natural est restringida por la capacidad del ducto de transporte lo que implica que estas plantas no puedan operar a mxima capacidad. El ducto de transporte de gas de Camisea tiene una capacidad actual total de 1,230 MMPCD, de los cuales casi la mitad estn dedicados al contrato de exportacin (620 MMPCD). De los restantes 610 MMPCD (considerando la reciente adjudicacin de 80 MMPCD adicionales para dos centrales trmicas en Chilca a partir de 2013) menos de 400 MMPCD se encuentran disponibles para la generacin de electricidad, pues el resto est destinado a clientes no elctricos. Sin embargo, la operacin a plena capacidad de estas centrales requiere un consumo implcito superior a los 500 MMPCD (considerando un factor de rendimiento promedio actual del orden de 5.1 MW/MMPCD).15 Por lo tanto, dado que la capacidad disponible del ducto para la generacin elctrica es menor a 400 MMPCD, esta restriccin en el transporte de gas implica que las centrales trmicas que hoy operan con gas natural, generen, en promedio, menos del 75% de su capacidad; pues solo pueden proveer aproximadamente 1,900 MW de potencia. Es decir, las centrales trmicas a gas natural no pueden generar alrededor de 700 MW por limitaciones del ducto. Esta reduccin del orden de 25% de la capacidad de produccin, es consistente con la capacidad actual de la red de transporte nacional, el rendimiento y la potencia efectiva de estas centrales. Si bien existen planes de expansin de la capacidad del ducto hasta 920 MMPCD para el consumo domstico (en dos etapas), la actual situacin de limitada capacidad de transporte es agravada por la sucesin de lamentables eventos que han determinado la suspensin de las obras de ampliacin (problemas con el trazo original que involucraba secciones de reas naturales protegidas por el Estado, o zonas que ahora estn afectadas por la presencia de grupos terroristas).

14 15

Ver Anexo No. 4. El factor de rendimiento promedio de las centrales trmicas que operan con gas natural se incrementar en el periodo analizado, de forma gradual, segn la entrada en operacin de turbinas a ciclo combinado. Dada las proyecciones de oferta, este factor de rendimiento promedio alcanzara a 5.4 MW / MMPCD en el tercer trimestre de 2013.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

35

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Cabe destacar que la ampliacin de la capacidad del ducto para uso domstico de los actuales 530 MMPC (610 MMPCD, con la entrada en operacin de dos centrales trmicas en Chilca en 2013) hasta los 920 MMPCD implicara un cambio estructural en la capacidad del SEIN: posibilitara ms que duplicar la actual oferta elctrica producida por gas de Camisea al adicionar ms de 2,000 MW. Por ello, si se mantiene el actual contexto de limitada capacidad del ducto, la construccin de nuevas centrales de generacin a gas natural no ser necesariamente traducida en un incremento de la oferta disponible debido a restricciones de transporte del insumo principal. En este contexto, bajo el supuesto de que las obras de expansin se iniciarn en el ltimo trimestre de 2012, la primera etapa de la ampliacin (hasta 730 MMPCD para el consumo domstico) podra estar disponible en el ao 2015. No obstante, considerando la elevada incertidumbre actual con respecto a la reanudacin de obras dada la convulsionada situacin poltica en la zona selva del ducto, es probable que la referida ampliacin no est operativa hasta un ao despus (enero de 2016). Este supuesto fue incluido en los escenarios de riesgo y estrs. Cabe precisar que en el escenario de estrs, si bien la disponibilidad de gas sera nula, las proyecciones de oferta elctrica consideradas en el anlisis incluyen la operacin con combustible lquido de las centrales que cuentan con tecnologa dual (actualmente, 490 MW en la centrales de Ventanilla y Santa Rosa; y a partir del primer semestre de 2013 300 MW adicionales por la entrada en operacin de la Central Trmica Fenix que podran ser generados con combustible lquido por estas centrales duales en un escenario de interrupcin del suministro de gas de Camisea). Oferta disponible total Considerando el parque generador actual, las proyecciones de obras y las restricciones mencionadas, la oferta de generacin para los tres escenarios planteados se presenta en el Grfico 15.

36

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

Grfico 15 Potencia Efectiva (Oferta) y Oferta Disponible: 2012 - 2015 (MW, Escenarios Base, de Riesgo y de Estrs)

9,500

7,500

5,500

3,500 Dic-11 May-12 Oct-12 Mar-13 Ago-13 Ene-14 Jun-14 Nov-14 Abr-15 Sep-15 Oferta Oferta Disponible - Riesgo Elaboracin propia. Oferta Disponible - Base Oferta Disponible - Estrs

Cabe sealar que en los tres escenarios se registra disminucin de la oferta disponible por estiaje entre mayo y noviembre de cada ao, as como por limitaciones de transporte de gas, entre otros factores. El escenario base registra una reduccin promedio de la oferta de 1,500 MW para el periodo 20122015, en comparacin a un escenario de ptimas condiciones de operacin. Esta significativa reduccin de la oferta muestra el significativo impacto que las condiciones reales de operacin tienen sobre la potencia efectiva. Por su parte, en comparacin al escenario base, el escenario de riesgo registra una disminucin promedio de la oferta de 300 MW para este mismo periodo. Esta menor oferta se intensifica en el ao 2015 porque este escenario supone tambin la postergacin de la expansin del ducto posterior a este ao. Finalmente, el escenario de estrs registra una reduccin promedio de la oferta de 1,800 MW para el periodo 20122015, en comparacin al escenario base. Como se observa, independientemente del escenario analizado, las diversas restricciones de oferta que ocurren durante la operacin del sistema elctrico (estiaje y limitaciones del ducto) implican una significativa reduccin de la potencia efectiva (la cual supone ptimas condiciones de operacin): en la prctica, la oferta se reducira en un rango promedio de 18% (escenario base) a 40% (escenario de estrs) durante el perodo 2012 2015.

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013

37

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

4.4 Balance ofertademanda: debemos preocuparnos en el corto plazo?

Balance a nivel nacional Escenario base En este escenario, que supone un crecimiento de demanda de 8.3% anual y condiciones hidrolgicas promedio, presenta un riesgo moderado de interrupcin de suministro elctrico (parcial y transitorio) ante una falla de generacin o transmisin entre 2012 y 2015. En efecto, el margen de reserva disponible no supera el 20% en 30 de los 48 meses analizados (ver Grfico 16).

Grfico 16 SEIN 2012 - 2015: Escenario Base Margen de Reserva (%), Mxima Demanda y Oferta Disponible

8,000 DEMANDA MAXIMA Petrleo

14.0 12.0 10.0

Gas Natural

6,000

RER & Carbn

8.0 6.0

4,000

2,000

16 18 17 13 14 9 9 10 10 9 7 6 14 17 18 20 21 12 13 16 17

24 25 22

29

32 31 26 25 20 24 15 18 18 19 18 18 16 23

28 29

Hidro

20 21 21 22 21 20 24 17

4.0 2.0 0.0 Margen Reserva (%)

0 Dic-11 Dic-12 Dic-13 Dic-14 Ago-12 Ago-13 Ago-14 Ago-15 Feb-12 Abr-12 Feb-13 Abr-13 Feb-14 Abr-14 Feb-15 Abr-15 Oct-12 Oct-13 Oct-14 Oct-15 Jun-12 Jun-13 Jun-14 Jun-15 Dic-15

Elaboracin propia.

Las estimaciones indican que el riesgo de interrupcin se amplific en la temporada de estiaje 2012, dado que el margen de reserva disponible no superaba el 10% durante los meses de escasez de lluvias. De hecho, a mediados de este ao se produjeron diversos cortes parciales del suministro. Este riesgo de falla subsiste an durante los primeros dos meses del cuarto trimestre. Como referencia, ponemos sealar que basta la indisponibilidad de la central de Mantaro o de dos turbinas de centrales trmicas para generar interrupciones durante los meses de estiaje.

38

INSTITUTO DEL PER

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

No obstante, cabe resaltar que si se supone que la expansin del ducto a 730 MMCPD estar lista a partir del ao 2015, los mrgenes de reserva disponible superaran el 20%, lo que eliminara virtualmente el riesgo de falla a partir de ese ao. Escenario de riesgo Este escenario supone un mayor crecimiento de demanda (10% anual) y condiciones hidrolgicas severas similares a las ocurridas entre 2004 y 2011. Ello genera un mayor riesgo de interrupcin durante las temporadas de estiaje o una falla en el sistema. En este escenario se produce un elevado riesgo de interrupcin durante las temporadas de estiaje de los aos 2012, 2013 y 2014, ante una falla de generacin o transmisin, dado que el margen de reserva disponible no supera el 20% en 33 de los 36 meses de este periodo. Durante estos aos, fallas del sistema que impliquen indisponibilidad de generacin del orden de 300 MW podran generar la interrupcin del suministro (ver Grfico 17). Grfico 17 SEIN 2012 - 2015: Escenario de Riesgo Margen Reserva (%), Mxima Demanda y Oferta Disponible

8,000 DEMANDA MAXIMA Petrleo 6,000 RER & Carbn

14.5 12.5 10.5

Gas Natural

8.5 6.5 4.5

4,000

2,000

16 18 17

13 14 6 6 6 7 5 3 3

13 15

16 18

20 7 8 11 12

24 18 19 16

22 21

Hidro

16 20 12 9 11 11 11 10 8 18 17 16 12 14 2 3 3 4 3 1 -1

2.5

8

0.5

Margen Reserva (%) Dic-15

0 Ago-12 Ago-13 Ago-14 Ago-15 Dic-11 Jun-12 Dic-12 Jun-13 Dic-13 Jun-14 Dic-14 Feb-12 Feb-13 Feb-14 Feb-15 Abr-12 Oct-12 Abr-13 Oct-13 Abr-14 Oct-14 Abr-15 Jun-15 Oct-15

-1.5

Elaboracin propia.

Adicionalmente, para el ao 2015, existe riesgo de racionamiento durante los siete meses de la temporada de estiaje (mayonoviembre) al registrar un margen de reserva promedio de solo 2%. Este resultado se explica principalmente por el supuesto de que la actual postergacin de la ampliacin del ducto de gas de Camisea se extienda hasta el ao 2016. Esta nueva postergacin excluye del anlisis la posibilidad de ampliar la oferta de centrales trmicas que utilizan este insumo a partir de 2015. De esta forma,

CUADERNO DE INVESTIGACIN N 18 - MARZO 2013 39

MERCADO ELCTRICO EN EL PER: BALANCE A CORTO PLAZO Y AGENDA PENDIENTE

el racionamiento en este escenario es explicado por la ocurrencia simultnea de tres shocks, uno de demanda y dos de oferta: un elevado crecimiento de la demanda, un deterioro de las condiciones hidrolgicas (por estiaje severo), y la demora de un ao adicional en la expansin de la capacidad del ducto. Cabe precisar que este escenario no implica que se proyecte que la contingencia de severa escasez de lluvias ocurrir durante cada uno de los prximos tres aos pues la hidrologa es variable. En este escenario se realiza un ejercicio hipottico de simulacin del margen de reserva ante ocurrencia de condiciones hidrolgicas severas. Aquello que se estima es el margen de reserva que podra registrarse ante la ocurrencia de contingencias de estiaje severo en algunos de los meses analizados. Escenario de estrs Este escenario muestra que, ante la interrupcin total del suministro de gas de Camisea, el racionamiento es inevitable y significativo, independientemente del periodo en el cual ocurriese. En efecto, se generara un racionamiento que superara el 20% de la mxima demanda entre los aos 2012 y 2015 (ver Grfico 18). Grfico 18 SEIN 2012 - 2015: Escenario de Estrs Margen de Reserva (%), Mxima Demanda y Oferta Disponible

8,000 DEMANDA MAXIMA

8.5 6.5

Petrleo

6,000

RER & Carbn 4,000 Gas Natural Hidro

4.5 2.5 0.5

2,000

- 11- 9- 10 - 12 - 13 -4 -6-7 -6 -8 -8-8-9 - 9- 11 - 10- 8 - 10 - 10 - 11 - 11 - 13 - 13 - 15 - 15 - 15 15 15 15 16 - 16 - 17 - 18 19 20 - 20 - 20 - 21 - 21 - 21 - 21 - 21 - 21 - 22 - 22 - 23 - 23 - 24 - 24

-1.5 -3.5 Margen Reserva (%)

0 Dic-11 Feb-12

Jun-12

Dic-12

Jun-13

Dic-13

Jun-14

Dic-14

Jun-15

Ago-12

Ago-13

Ago-14

Ago-15

Abr-12

Feb-13

Abr-13

Feb-14

Abr-14

Feb-15

Abr-15

Oct-12

Oct-13

Oct-14

Elaboracin propia.