Professional Documents

Culture Documents

Apuntey Finalde Derecho Mercantil 2

Uploaded by

Veronica Ygarza CuquejoOriginal Description:

Original Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Apuntey Finalde Derecho Mercantil 2

Uploaded by

Veronica Ygarza CuquejoCopyright:

Available Formats

APUNTE - Derecho Mercantil II

Derecho Mercantil II

Apuntes

Pgina N 1

APUNTE - Derecho Mercantil II

Leccin 1 DERECHO BANCARIO DERECHO BANCARIO CONCEPTO. AUTONOMIA, DIVISIN, INTRODUCCION.

Sern centro de atencin del Derecho Bancaria las empresas de intermediacin financiera Se entiende por tales aquellas entidades corno los bancos y financieras que, como acti idad principal, reciben ahorros del p!blico y, a su e" los in ierten o colocan a #ra $s de pr$stamos a personas o sectores necesitados de dichos temidos %oy d&a, no puede concebirse un mundo sin entidades de intermediacin financiera 'apunta (o ett ' ya que las sociedades modernas necesitan del difiero de los bancos y las entidades financieras para poder e)istir, comerciar y prosperar* (a e olucin y el crecimiento que han tenido las entidades del sistema financiero paralelamente al e)traordinario desarrollo econmico registrado en los dos siglos no han escapado a la regulacin del Derecho, que no solo ha otorgado un marco +ur&dico a las distintas operaciones y negocios financieros, sino ha regulado tambi$n el creciente control estatal de estas acti idades y* otras funciones que, hoy d&a, se asigna fundamentalmente a bancos centrales* , lo cual deben agregarse los fenmenos actuales de globali"acin y de concentracin de empresas multinacionales, que presentan nue os problemas a los que tambi$n deber dar respuesta el ordenamiento +ur&dico bancario y financiero* *

FUNCIONES DE LOS BANCOS Y LAS ENTIDADES FINANCIERAS

(a funcin primordial de los bancos y las entidades de cr$dito constituye la -N#./0.D-,1-2N financiera* 1omo ense3a ,lfredo /odr&gue", en irtud de la intermediacin es posible la transferencia de recursos de un sector de la comunidad que dispone de ellos 4 ' y no les encuentra empleo me+or ' a otro que los necesita* .sta intermediacin se reali"a a tra $s D. D5S actos independientes a la recepcin de depsitos 6captacin de ahorr seguridad de los fondos7 y la asignacin de recursos, a tra $s de cr$ditos, garant&as, etc* ,m$n de la intermediacin financiera, los bancos cumplen arias, otras funciones* .ntre ellas, se encuentran la administracin de capitales, las operaciones sobre t&tulos, el alquiler de ca+as de seguridad, la colocacin de acciones, el cumplimiento de mandatos, etc$tera*

MERCADO FINANCIERO Y MERCADO DE CAPITALES

(a intermediacin financiera puede efectuarse a tra $s del sistema bancario o entidades afines, o recurri$ndose al sistema burstil 6o de bolsa de alores7* De all& la distincin entre mercado financiero y mercado de capitales* ,l mercado financiero, o de dinero, caracteri"a la oferta y demanda de recursos financieros a corto pla"o para necesidades ms bien coyunturales o temporarias, antes que para financiacin de proyectos a largo pla"o* (as instituciones t&picas de este mercado de corto pla"o son los bancos y las entidades financieras que captan depsitos a la ista o a corto pla"o Por su parte el mercado de capitales ofrece y demanda recursos financieros de mediano y largo pla"o, como lo son las obligaciones negociables 6bonos, debentures7 y las acciones* (as instituciones clsicas del mercado de capitales son las bolsas y mercados de alores* %ay que decir sin embargo, que la brecha entre mercado financiero y de capitales tiende cada e" ms a acortarse, a incluso a desaparecer*

Pgina N 8

APUNTE - Derecho Mercantil II

CONCEPTO DEL DERECHO BANCARIO.

Si bien se ocupa de otras instituciones como las entidades financieras y no solo de los Bancos, ha sido difundida en doctrina la denominacin Derecho Bancario 6a pesar de que tambi$n se utili"an otras, como Derecho 9inanciero, Derecho Bancario y 9inanciero, etc*7 :uienes admiten su autonom&a, conciben al derecho bancario o bancario financiero, como el con+unto de normas que regulan las acti idades financieras* ;n concepto ms acabado nos trae el +urista espa3ol <alen"uela para quien el Derecho Bancario es el =con+unto de normas +ur&dicas referentes a la acti idad de las entidades de cr$dito Bancarias o entidades de depsito, es decir, aquellas normas que se refieren tanto a la institucin bancaria como su+eto de aquella acti idad, como a la acti idad misma que la entidad desarrolla>* 1onstituyen as& ob+eto de estudio de esta materia tanto los su+etos de la misma, es decir los bancos y las operaciones y negocios +ur&dicos que $stos efect!an, as& como las relaciones que de ellos deri an, y la regulacin de las funciones y actuaciones de los bancos centrales* ,punta /odr&gue" ,rtigas que el derecho bancario est integrado por normas de carcter legal y de carcter reglamentario, de naturale"a +ur&dico4pri ada y de naturale"a +ur&dico4p!blica* Normas de carcter legal son las leyes que informan al sistema bancario 6como la (ey de Bancos ?@1AB@7C en tanto que normas de carcter reglamentario son las disposiciones del Banco 1entral y de la Superintendencia de Bancos, atinentes a esta cuestin* 0ientras ciertas normas bancarias son de carcter pri ado 6como por e+emplo las que regulan al anticipo bancario7 otras son de naturale"a p!blica insoslayable 6por e+emplo arias normas atinentes a la inter encin y liquidacin de entidades del sistema financiero7*

LA CUESTION DE LA AUTONOMIA DEL DERECHO BANCARIO O FINANCIERO

.l derecho bancario, o bancario y financiero, se halla compuesto de comple+as normas particulari"adas, lo cual lle a a que algunos autores hayan propugnado ehementemente su autonom&a frente al derecho comercial* .n efecto, las instituciones bancarias y las dems entidades de intermediacin financiera se hallan meticulosamente reguladas en su constitucin y funcionamiento, tanto por medio de leyes particulares, como tambi$n por un impresionante olumen de resoluciones dictadas por las autoridades administrati as que las controlan* .sto ha lle ado a que se sostenga que el derecho bancario cuenta con autonom&a normati a* ,dems, se aduce que go"a de autonom&a cient&fica como disciplina en s&, puesto que se halla imbuido de principios propios que se apartan, muchas eces, de los del derecho comercial, sobre todo como consecuencia de la marcada inter encin estatal en su operati a* De sostenerse su autonom&a cient&fica, no podr&a negase, a su e", la autonom&a didctica del derecho bancario, a los efectos de su e)posicin doctrinaria y de su ense3an"a* ,dm&tase o no su autonom&a, no puede soslayarse el hecho de que en la interpretacin de toda cuestin bancaria o financiera debe atenderse, en primer lugar, a la reglamentacin propia de la acti idad en leyes y resoluciones espec&ficas, para slo despu$s recurrirse al derecho comercial, el cual se halla fusionado en nuestros d&as con el derecho com!n, a partir de la reciente entrada en igencia del 1digo 1i il paraguayo* D al respecto, corresponde de+ar sentado, desde ya, que el derecho ci il y comercial tiene constante aplicacin en materia bancaria y financiera, sost$ngase o no su autonom&a*

PARTE ESTATICA Y PARTE DINAMICA

.l derecho bancario o financiero puede di idirse, a los efectos didcticos, en dos grandes partesE una esttica y otra dinmica*

Pgina N F

APUNTE - Derecho Mercantil II (a parte est$tica se ocupa de los bancos y dems instituciones financieras en s&, en cuanto a sus requisitos de constitucin, funcionamiento y disolucin o e)tincin, con todo el c!mulo de disposiciones legales y administrati as que las reglamentan, tanto en el orden interno corno internacional* Por otro lado, la parte dinmica se relaciona ya con las operaciones y contratos bancarios en si y de las relaciones +ur&dicas emergentes*

1. ORIGENES

(a banca, no tiene fecha precisa de nacimiento* .n la antigGedad, las relaciones econmicas primarias se basaban en el trueque o intercambio directo de bienes* 1on la aparicin de di ersas formas de dinero, entran al escenario los cambistas que a la par, pasan a intermediar en el 1r$dito* ,ntecedentes de la acti idad 9inanciera los encontramos ya en Babilonia, donde se reali"aban operaciones t&picas de depsito y pr$stamos* .l famoso 1digo de %ammurabi hac&a referencias espordicas a acti idades financieras, como en su regulacin de los intereses, o del contrato de comisin, por citar e+emplos* Dicho 1digo se reputa autor&a de un banquero de Babilonia, Shamash* .n Hrecia, las primeras operaciones financiaras de pr$stamo y depsito se efectuaron en los grandes templos, como los de Delfos y ,polo* (uego, se fueron e)tendiendo a todo el territorio* Debe tenerse presente Ique cada ciudad griega acu3aba su propia moneda, lo cual ayud a la proliferacin de cambistas, que fueron, a su e", prestamistas* (os griegos llegaron, incluso, a efectuar operacionesJ secundarias t&picas de entidades financieras de hoy d&a, tal como los ser icios de ca+a y de intermediacin en los pagos* .n la /oma clsica los nummulani argentarii y mensularii eran financistas particulares que recib&an depsitos, otorgabanJ pr$stamos, brindaban ser icios de custodia y reali"aban operaciones de giro* ,parecen adems, por primera e", operaciones con caracter&sticas de la =cuenta corrienteK como la conocemos hoy, desarrollndose as& mismo un complicado sistema de contabilidad, asentado en una especie de diario 6o =LalendariumK7 un libro de ca+a y un libro de cuentas donde se hac&an figurar los e)tractos de los deudores 6o =code)K7* Debido a la comple+idad de las operaciones romanas, $stas llegaron a ser reglamentadas en aspectos tales como la fi+acin de intereses, las coediciones del depsito, del afian"amiento y otras, a tal punto que <illegas considere a estas normas como las precursoras del actual derecho bancario*

. EDAD MEDIA

.l importante desarrollo que conoci la acti idad bancaria durante el apogeo de la era grecorromana tu o sin embargo, ulteriormente, un notable retroceso como consecuencia de la ca&da del -mperio /omano* ,punta /odr&gue" que causaron la decadencia de la acti idad bancaria en esa $poca la ca&da del imperio /omano, el atraso econmico, las in asiones islmicas y la prohibicin por parte de la -glesia del inter$s en los pr$stamos 6usura7 dictada para los sacerdotes por el 1oncilio de Nicea y para los laicos en los 1oncilios de Par&s y (etrn* .s por ello que la acti idad bancaria durante este tiempo estaba monopoli"ada casi e)clusi amente por los +ud&os y otros gentiles* No obstante, los cristianos trataron de ob iar estas prohibiciones, a tra $s de operaciones como la comrnenda, en la que el financista prestaba dinero para emprendimientos espec&ficos, y como no pod&a estipular intereses, pactaba una participacin en las utilidades, con lo cual percib&a indirectamente intereses como remuneracin por su gestin* /esulta asimismo digno de mencin el importante rol que cumplieron los prestamistas de la .dad 0edia en el financiamiento de grandes empresas b$licas de la $poca, como lo fueron, entre otrasC las famosas 1ru"adas que produ+eron, a la sa"n, profundos cambios econmicos y sociales* (as transformaciones producidas en la ,lta .dad 0edia, y en especial el florecimiento comercial del que fueron ob+eto las ciudades o McomunasK italianas 6por e+emplo 9lorencia y <enecia7 dieron un nue o y e)traordinario empu+e a la acti idad bancaria*

Pgina N N

APUNTE - Derecho Mercantil II (as grandes ferias de la .dad 0edia constituyeron n!cleos poderosos de comercio internacional, y centros de impulsin de erdaderas corrientes financieras* (a creacin de la moneda de feria y la de la letra de cambio agili"an las transacciones y contribuyen al desarrollo del cr$dito, marcando el comien"o de un nue o ritmo de e olucin econmica* Por ello, se ha dicho que -talia es la cu3a del derecho bancario moderno* -ncluso muchos de los t$rminos bancarios de hoy en d&a giro, descuento, anticipacin o anticipo, etc* 'deri an del italiano* No resulta coincidencia que los primeros bancos en el sentido modernos de la palabra hayan nacido en -talia* 1abe destacar que =bancoK era el mueble que utili"aban los cambistas italianos para efectuar sus operaciones en la pla"a p!blica, y de all& deri a la acepcin actual del t$rmino*

!. LOS PRIMEROS BANCOS

.l Banco San Oorge de H$no a, cuyos or&genes se remontan los a3os 11NP411N?, pero cuya constitucin se formali" efecti amente reci$n en 1NQP, es considerado por <illegas como el primer banco 6en el sentido moderno del t$rmino7* Si bien naci como ente estatal, para facilitar a labor de la /ep!blica la geno esa constitu&a ms bien un organismo =paraestatal>, cumpliendo funciones propias de la banca pri ada* .n ese sentido otorgaba pr$stamos, recaudaba impuestos, etc$tera* Sin embargo, su funcionamiento y organi"acin estaba reglamentados por normas d$ derecho p!blico* 1abe destacar que el descubrimiento do ,m$rica, y su subsiguiente coloni"acin, cambiaron totalmente el panorama de la econom&a europea, y tambi$n, por supuesto, la acti idad bFncaria* .llo moti $ la aparicin de los primeros grandes capitalistas bancarios, el nacimiento de los bancos de giro, y el crecimiento de pr$stamos e in ersiones, entre otros* .n 1R@1, el Senado de <enecia sancion la creacin de un Banco .statal, el Banco de /ialto, el cual en 1@1B se fusion al Banco de Hiro* 5tros bancos creados en esta $poca fueron el San ,mbrosio de 0iln 61RBF7, el de %amburgo 61@1B7, el de /tterdam 61@8Q7, ni /iLsbanL de Suecia 61@R@7 y el de San Sal ador de Npoles 61@NQ7* Sin embargo, casi todos terminaron en sendos fracasos, dada la presin por parte de los gobernantes de la $poca para el financiamiento de sus acciones b$licas, y los consiguientes fraudes, moratorias y suspensin de pagos estatales a estos bancos* , pesar de ello, durante esta $poca se perfeccion considerablemente la operati a de los bancos, de manera tal que puede afirmarse que la banca moderna desciende directamente de ella*

". EVOLUCION ULTERIOR# INGLATERRA

,s& como el nacimiento do la banca moderna se debi al fuerte impulso italiano, su e olucin y consolidacin absoluta pro inieron, del lidera"go de -nglaterra, principal potencia econmica mundial hasta el siglo SS* .n -nglaterra, las acti idades bancarias estaban reser adas a los Holdsmith, quienes entregaron por primera e" a los depositantes certificados fiduciarios, conocidos como Holdsmith Notes* (a famosa bancarrota o cesacin de pagos del .stado ingl$s, 1@P8, afect fuertemente a estos financistas, puesto que al no pagarles el .stado sus deudas, no pudieron reintegrar a sus depositantes* 1omo respuesta a la desaparicin de dichos intermediarios, unos a3os despu$s el Parlamento ingl$s crea el Banco do -nglaterra 61@BN7, concebido como ente pri ado, a fin de e itar con ello el 9ortalecimiento de la autoridad de la 1orona* Dicho banco efectu funciones propias de entidades bancarias, como depsitos y pr$stamos, y operaciones con letras de cambio, m$tales preciosos, etc$tera, adems de operaciones de cambo* .n 1?N1 se le concedi el monopolio de la emisin de dinero, con lo cual pas a cumplir funciones propias de bancos centrales , medida que crec&a la importancia econmica de la corona inglesa, se e)pand&a su banca para responder as& a las necesidades estatales y las pri adas* Se crearon un gran n!mero de bancos pri ados y la primera 1mara 1ompensadora 61learing %ouse7 hacia el a3o 1P?Q .l siglo S-S

Pgina N R

APUNTE - Derecho Mercantil II encuentra a (ondres como el centro financiero del mundo, con los bancos y monedas ms slidas de la $poca*

$. SISTEMA NORTEAMERICANO

.special destaque merece la e olucin de la banca en los .stados ;nidos, por su importancia e influencia en el resto del mundo* .l desarrollo de la banca americana conoce arias etapas con diferentes matices* (a primera coincidi con la creacin del 9irst BanL 61PB141?117 y el Second BanL 61?1F41?F@7, que ba+o inspiracin de la doctrina de ,le)ander %amilton quien abogaba a fa or de una Imarcada presencia estatal en la econom&a cumpl&a las funciones de una banca central primiti a (os resultados de ambos bancos no fueron del todo satisfactorios, hasta que el presidente *OacLson cerr el segundo banco en 1?F@* Se da paso as& al segundo per&odo, conocido corno =free banLingK o banca libre, que se caracteri" por la ausencia casi absoluta de inter encin estatal en el sistema* Durante la Huerra 1i il fue dictada la (ey de la Banca Nacional 61?@F7 que facilitaba la creacin de bancos pri ados carcter nacional* Sin embargo, desde aquella $poca y hasta nuestros d&as proliferan los bancos pri ados a ni el local 6o de los .stados en que se di ide los .stados ;nidos7* ,s&, al crearse en el a3o 1B1F el Sistema de la /eser a 9ederal americano, hab&a ms del doble de bancos locales que nacionales* .l r$gimen financiero norteamericano sigui bsicamente el esquema >free banLing> es decir de m&nima inter encin estatal hasta la creacin del Sistema de la /eser a 9ederal en 1B1F, con importantes facultades regulatorias, encabe"ada por un Directorio nombrado por el Presidente do los .stados ;nidos* #odo banco nacional o federal deb&a asociarse al sistema, mientras que los bancos locales pod&an asociarse oluntariamente* .l doble sistema de bancos, federales y estatales, e)istente hasta hoy d&a en los .stados ;nidos, permite estatuirlos, super isarlos y regularlos ms fcilmente* (os bancos federales deben pertenecer al Sistema de la /eser a 9ederal y asegurarse en la 1orporacin 9ederal de Seguros de Depsitos 69D-17, que cubre a los depositantes hasta cierto monto en caso de insol encia de la entidad respecti a* (os bancos estatales no tienen la obligacin de integrar la 9D-1C sin embargo, el BRT de los bancos comerciales en los .stados ;nidos son miembros de la misma* .l poder&o norteamericano se caracteri"a por la e)istencia de una impresionante cantidad de instituciones bancarias* .n fecha reciente, la industria bancaria norteamericana ten&a un acti o anual de 1*P trillones de dlares americanos, y contaba con nada menos que F@*1@F instituciones, di ididas enE 1N*FP@ bancos comercialesC y 81*P?P instituciones financieras 6uniones de cr$dito, bancos federales de ahorro, etc*7*

%. LA BANCA SUI&A

Di ersos factores histricos hicieron que Sui"a, y en especial Hinebra, se con irtieran en un centro cla e de la banca mundial, de entre los cuales resaltan la neutralidad de dicho pa&s en diferendos internacionales del continente europeo, por un lado, y por el otro el secreto bancario all& mantenido* 1on relacin a esto !ltimo, ya en 1P1F sali una ley que prohib&a a los bancos e)hibir sus registros a quienes no fuesen sus propios clientes* 1on posterioridad a la Primera Huerra 0undial y a la debacle econmica acaecida poco despu$s, la preeminencia de Hinebra cay estrepitosamente* Para contrarrestarla, se sancion en 1BFN una ley bancaria que adems de otorgar una serie de garant&as al secreto bancario, cre un sistema de cuentas cifradas cuyos titulares no podr&an ser determinados* .llo logr la recuperacin total de a banca sui"a, y el auge que tiene a!n en nuestros d&as, a pesar de una reciente posicin +urisprudencial que en cierta manera pone en peligro su sistema de secreto bancario*

Pgina N @

APUNTE - Derecho Mercantil II .ntre los bancos pri ados sui"os se destacan los conocidos como los IDos HrandesKE ;nited BanL of SUit"erland 6;BS7 y 1redit Suisse*

'. ALEMANIA Y (APON

.stos dos pa&ses son de suma trascendencia dentro del mundo financiero internacional, dado lo e)traordinario de la e olucin de su econom&a y, sobre todo, por la loable solide" de sus monedas, el marco alemn y el yen +apon$s* .llo ha contribuido a que bancos alemanes y +aponeses sean sumamente atracti os, para la captacin de fondos, mue an hoy d&a un olumen impresionante de capitales y tengan importantes filiales en pa&ses como .stados ;nidos y otros del primer mundo*

). APARICION Y EVOLUCION DE BANCOS CENTRALES

;na e olucin gradual producida a lo largo de un periodo de a3os produ+o la aparicin de los denominados =bancos IcentralesK, cuya funcin principal constitu&a la emisin en forma e)clusi a o principal de billetes y* la moneda* 1on el tiempo se le fueron sumando otras funciones, como la de efectuar las operaciones bancarias del .stado o la de e+ercer funciones propias de autoridad suprema en materia de econom&a monetaria* .l >/iLsbanL> de Suecia es el ms antiguo entre los bancos centrales, si se considera que fue el primero en establecerte, no obstante lo cual debe tenerse presente que el Banco de -nglaterra fue el primer banco que tu o facultades de emisin, similares a la de un banco centralK* .l /iLsbanL de Suecia empe" como una banca pri ada 61@R@7 para luego transformarse en un ente p!blico 61@@?7 y e+ercer paulatinamente funciones propias de un banco central lleg a tener el monopolio legal de emisin de billetes, y a e+ercer un lidera"go incuestionable dentro del sistema financiero sueco* , Banco de -nglaterra ya nos hemos referido 6 er punto N7* .l Banco de 9rancia, fundado por Napolen Bonaparte en el a3o 1?QQ naci como entidad mi)ta, p!blica y pri ada #u o el monopolio de emisin y se fue con irtiendo en banco de bancos 6es decir, prestamista de estas entidades7, funcin tambi$n propia de bancos centrales* Por su parte, el Banco de los Pa&ses Ba+os fue fundado en 1@1N, despu$s del descr$dito en que hab&a ca&do el ie+o Banco de Vmsterdam* .ste Banco, con capital pri ado pero con autoridades designadas por el gobierno, cumpl&a las funciones de emisin de moneda y de banquero del .stado* 5tros bancos centrales europeos tambi$n aparecieron en el siglo S-S, entre los cuales cabe destacar los siguientesE Banco Nacional de B$lgica 61?RQ7, el Banco de .spa3a 61@R@7, Banco de /usia 61?@Q7, /eichsbanL de ,lemania 61?PR7* (os primeros bancos centrales latinoamericanas reci$n aparecieron en el siglo SSE Banco de la /eser a del Per! 61B887, Banco de 1olombia 61B8F7 Banco 1entral de 1hile y 0$+ico*61B8R7, Banco del Paraguay 61BNN7 (a 1onferencia de Bruselas fue reali"ada en 1B8Q, para tratar los problemas econmicos sobre enidos a la Primera Huerra 0undial* 9ruto de esa conferencia fueron una serie de recomendaciones a los distintos pa&ses* .ntre ellas resalta la que instaba la creacin de bancos centrales en pa&ses que no lo ten&an, con el ob+eto de apuntalar la econom&a nacional y ayudar tambi$n al fortalecimiento de la econom&a mundial* %oy d&a prcticamente no e)isten pa&ses sin bancos centralesC los mismos e+ercen funciones de autoridad suprema en materia monetaria, cambiaria y crediticia, con una marcada autonom&a frente al Hobierno central, de modo tal a que no comprometen sus pol&ticas econmicas tendientes a la estabilidad monetaria con necesidades coyunturales de los pa&ses que, al ser e+ecutadas, las pongan en peligro* .s modelo por e)celencia de dicha autonom&a el BundesbanL o Banco 1entral* ,lemn*

FUNCIONES DE BANCOS CENTRALES

.n lo atinente a sus funciones, han e)istido dos tipos de bancos centrales a tra $s de la historiaE

Pgina N P

APUNTE - Derecho Mercantil II .n primer lugar, aquellos que monopoli"aron la emisin, pero conser aron su carcter de banco de depsitosC efectuando operaciones con el p!blico, si bien paulatinamente fueron concentrndose en reali"ar operaciones con otras instituciones bancarias, con irti$ndose as& en banco de bancos* .+emplo de este modelo lo constituye el Banco de 9rancia* .l otro grupo de bancos centrales es el de aquellos que, adems de monopoli"ar la emisin, mantienen relaciones e)clusi amente con otros bancos y entes financieros* .llo estar&a ms acorde con las funciones deseables en un banco central, que deber&a erigirse en organismo administrati o organi"ador de la econom&a monetaria, que controle el funcionamiento de los bancos pri ados y e+er"a, otras funciones propias de su in estidura, como autoridad administrati a

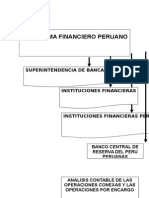

SISTEMA FINANCIERO MUNDIAL EN LA ACTUALIDAD 1. LA BANCA P*BLICA

(a banca p!blica ha tenido un auge inusitado en el siglo SS* ,dems, han proliferado en el mundo bancos p!blicos o mi)tos 4p!blicos y pri ados4, que tienen por ob+eto potenciar ciertos sectores de la econom&a, como los bancos de fomento a las industrias, o los bancos o fondos agr&colas, ganaderos, etc$tera* De modo que hoy d&a coe)isten, al lado de la banca pri ada con fines e)clusi amente comerciales, dichas instituciones p!blicas con ob+eto espec&fico*

. LA BANCA PRIVADA

Si bien hasta ahora nos tiernos referido a los mismos en con+unto en la legislacin comparada pueden encontrarse di ersos tipos do bancos y otras instituciones financieras pri adas*

!. BANCOS COMERCIALES

Primeramente, nos referimos a los bancos comerciales, que son las instituciones bancarias por e)celencia, es decir, aquellas que por acti idad principal reciben depsitos del p!blico y los colocan a tra $s de pr$stamos por lo general a corto pla"o* .l mecanismo es el siguienteE el banco recibe fondos del p!blico, que debe tener guardado en cantidad suficiente para atender posibles retiros de depositantes* #ales son las reser as, que pueden serE reser as t$cnicas, por e)igencias propias de Ia empresa, de acuerdo a los clculos que hagan sus administradoresC y reser as obligatorias, e)igidas por la legislacin bancaria respecti a* Sus ingresos pro ienen, fundamentalmente, de lo percibido como intereses por los pr$stamos, adems de las comisiones por otros ser icios que tambi$n suelen brindar estas instituciones 6como transferencia de fondos, fian"as, aceptaciones7* ,simismo, perciben ingresos por in ersiones que pro ienen de la colocacin de t&tulos, p!blicos y pri ados* .l principal egreso de los bancos comerciales constituye el costo de los fondos tomados del p!blico, o de pr$stamos de otras entidades financieras o del propio banco central* #ienen, adems, di ersos costos operati os, como sueldos y cargas sociales, amorti"aciones, etc* 1onforme se e)presara, los bancos comerciales efect!an, por lo general, operaciones de cr$dito a corto pla"o, o pr$stamos comerciales, orientados principalmente hacia necesidades coyunturales del comercio, o para operaciones de importacin y e)portacin* .sto !ltimo hace de estas instituciones e+e de las operaciones comerciales internacionales, lo cual denota su trascendencia en la econom&a mundial*

Pgina N ?

APUNTE - Derecho Mercantil II

". BANCOS DE INVERSION

(os bancos de in ersin desempe3an hasta nuestros d&as un rol preponderante en la econom&a mundial* .stas instituciones participan acti amente en industrias y en la financiacin de proyectos de mediano y largo pla"o, por lo general de trascendente en ergadura* * Para el efecto, ha sido ser icio tradicional de los mismos el underUriting, o asesoramiento para la emisin de acciones y obligaciones 6pagar$s, bonos o debentures7 de empresas, e incluso financiamiento o hasta colocacin de dicha emisin, ya sea entre particulares, ya sea a tra $s de la oferta p!blica* Debe resaltarse tambi$n como acti idad t&pica de bancos de in ersin, la administracin de fideicomisos, mandatos de in ersin y otros encargos fiduciarios* ,simismo, suelen prestar una serie de otros ser icios, como la participacin acti a en fusiones y absorciones de empresas, por citar un e+emplo* #odo lo cual hace dif&cil su caracteri"acin, ms a!n en nuestros d&as, en que la desregulacin de la acti idad bancaria como fenmeno mundial ha acortado 4si no suprimido4 la brecha entre bancos de in ersin, bancos mercantiles y otros* .llo e)plica por que importantes bancos de in ersin de nuestros d&as efect!an ser icios tradicionalmente reser ados a los bancos comerciales* Debe ser particularmente resaltada la trascendencia de los bancos de in ersin en la econom&a actual, debido al importante financiamiento que prestan no slo a empresas comerciales e industriales, sino a gobiernos e instituciones p!blicas en el apoyo de proyectos de importante en ergadura* Se han con ertido tambi$n en un importante elemento en el proceso de pri ati"acin de empresas p!blicas, a tra $s del financiamiento o de la b!squeda de mecanismos de captacin de capitales para el efecto* -ncluso, estos bancos han actuado como consultores o asesores de negocios, como acti idad cone)a a las antes e)puestas

$. OTRAS INSTITUCIONES FINANCIERAS

,dems e)isten en el mundo di ersos bancos comerciales con acti idades dirigidas a sectores determinados, tales, por e+emplo, los bancos hipotecarios, que orientan sus pr$stamos hacia la compra de inmuebles y la construccin u refaccin de i iendas, para cuyo efecto captan sus recursos a tra $s de la emisin de t&tulos llamados c$dulas y bonos hipotecarios, generalmente respaldados por cr$ditos constituidos a su fa or con garant&a hipotecaria* ,s& tambi$n, encontrarnos en distintos pa&ses bancos agr&colas, que financian la agriculturaC populares o encaminados a pr$stamos personales de peque3os montosC fiduciarios, que efect!en e)clusi amente acti idades de fideicomiso a la par que los bancos de in ersin e incluso comerciales, etc* #ambi$n estn las mutuales o cooperati as que brindan financiamiento a sus asociados, con fondos pro enientes de las cuotas y de las in ersiones efectuadas con la recaudacin* Por !ltimo, en este bosque+o de entidades financieras pri adas en el mundo cabe aludir a las entidades financieras, que proliferan en nuestro medio* .stas entidades tienen por antecedente la %ire Purchase 9inance %ouses de -nglaterra, que en principio financiaban la enta de mquinas de coser, para despu$s hacer lo propio con la ena+enacin de autom iles y otros bienes de consumo durables, como heladeras, la adoras, estufas, etc$tera* .stas entidades han tenido un desarrollo tal que, incluso, han llegado a financiar acti idades comerciales y hasta industriales, a la par que los bancos comerciales

%. TENDENCIA HACIA UNA BANCA MULTIPLE

1abe se3alar que la doctrina e incluso las reglamentaciones y la prctica bancaria pri ada tienden tracia un sistema de banca m!ltiple, en que se suprimen las distinciones entre bancos comerciales, de in ersin, hipotecarios, etc$tera, partiendo de la base de que las -nstituciones bancarias en general pueden cumplir, a la e", funciones 1S9. t&picas de las distintas categor&as de bancos* Pgina N B

APUNTE - Derecho Mercantil II .sto sin per+uicio de que subsistan entidades financieras, de menor en ergadura, que con acti idades restringidas a la financiacin y otras claramente delimitadas subsistan a la par que los bancos de ob+eto m!ltiple* .s el sistema, que corno se er, adopt nuestro pa&s con la nue a (ey de Bancos

'. ORGANISMOS INTERNACIONALES

(a e)periencia de las crisis econmicas del pasado, y la e)istencia de grandes iniquidades entre los .stados, sumados a las necesidades del comercio internacional, han lle ado a la creacin de un sistema financiero internacional, con bancos y organismos supranacionales, como el 9ondo 0onetario internacional, el Banco 0undial, el Banco -nteramericano de Desarrollo, etc*

). FONDO MONETARIO INTERNACIONAL

.l 9ondo 0onetario -nternacional , organismo integrado actualmente por 1?8 pa&ses, nacido de los acuerdos de Bretton WoodsC fue creado con la intencin de resol er los serios problemas de un sistema monetario internacional inefica", carente de normas internacionales uniformes, fuertemente asestado por las dos conflagraciones mundiales de este siglo, y debilitado por la ca&da del patrn oro* Su creacin tu o por ob+eti o e itar de aluaciones monetarias, a tra $s de la estabilidad, ayudar a pa&ses en desequilibrio, fomentar la cooperacin monetaria internacionalC crear un clima de confian"a en las finan"as internacionales y ser ir de organismo de consulta en materia econmica de los pa&ses miembros* , dicho efecto, el 9ondo tiene facultades reguladoras, adems de constituirse en organismo financiero y consulti o* Su fuente principal de recursos pro iene de las cuotas comprometidas por los pa&ses miembros, y de pr$stamos otorgados por gobiernos y empresas estatales* .n fecha reciente, los recursos del 9ondo alcan"an los ;XS 81R mil millones* , la cabe"a del 9ondo se encuentra la Ounta de Hobernadores, compuesta de un miembro #itular y uno suplente por cada pa&s integrante* De ella dependen todos los cargos ,dministrati os* .l 9ondo cuenta tambi$n con un Directorio .+ecuti o, integrado por einte directores elegidos por todos los pa&ses miembros* Dicho rgano tiene a su cargo la e+ecucin de las operaciones del 9ondo* ;n Director Herente preside sus reuniones, y tiene oto slo si hay empate* Por !ltimo el 1onse+o de ,dministracin, compuesto de igual n!mero de miembros que el Directorio, delega a la Ounta sus gestiones, entre las cuales la ms importante constituye la asignacin de recursos a pa&ses pobres* ,ctualmente, son tres las funciones primordiales que cumple el 9ondo* .n primer lugar, asegurar que sus miembros admitan el libre cambio de su moneda por la de otros pa&ses* .n segundo lugar, el 9ondo se desempe3a como asesor financiero de los gobiernos, super isando sus programas, sus proyectos financieros y su balan"a de pagos* .n tercer lugar, el 9ondo constituye un prestamista de !ltima instancia para pa&ses4miembros que tengan dificultades temporales con su balan"a de pagos*

+. BANCO MUNDIAL Y ORGANISMOS VINCULADOS

.l Banco 0undial es la otra institucin financiera internacional creada por los acuerdos de Bretton Woods, que con+untamente con el 9ondo 0onetario -nternacional constituyen los pilares fundamentales del sistema econmico internacional* .l Banco 0undial tiene por ob+eti o principal promo er el progreso econmico y social en pa&ses en &a de desarrollo* 0ientras el 9ondo tiene como principal ob+eti o super isar la conducta monetaria de sus miembros y sus balan"as de pago, la funcin primordial del Banco es la de otorgar pr$stamos a pa&ses menos desarrollados* Por ello, el famoso economista Oohn 0aynard Yeynes ha dicho en tina oportunidad que =el 9ondo es un bancoJ 4en la acepcin de un banco central4 >y el Banco es un fondoK, para financiar proyectos de desarrollo* Pgina N 1Q

APUNTE - Derecho Mercantil II .l Banco 0undial recurre al sistema burstil para capitali"arse, mediante la colocacin de bonos y otras obligaciones, y tambi$n a tra $s de la enta de los pr$stamos que tiene en su cadera* .l Banco est conformado por dos grandes institucionesE el Banco -nternacional de 9omento y /econstruccin 6B-/97 y la ,sociacin -nternacional de Desarrollo* 1omo complemento, la 1orporacin 9inanciera -nternacional tiene por ob+eto desarrollar la econom&a mundial estimulando el crecimiento de empresas pri adas producti as, especialmente en pa&ses en &as de desarrollo* Sin embargo, sus autoridades deben cerciorarse de que los planes de financiamiento resulten adecuados, lo cual constituye un serio obstculo para proyectos de desarrollo en pa&ses del tercer mundo, en que muy dif&cilmente se cumplen con las e)igencias* .l Banco 0undial no presta dinero a pa&ses industriali"ados ni a personas pri adasC solo a pa&ses en &as d$ desarrollo* Por regla, cuanto menos desarrollado sea el pa&s, mas fa orable ser el trato y las condiciones de pr$stamos, debiendo notarse que el Banco solo opera con gobiernos que considera =confiablesK, le cual lle a a decisiones muchas eces pol&ticas a $ste respecto* .n un primer momento, los pr$stamos del Banco 0undial se utili"aban primordialmente para proyectos de infraestructuraE instalaciones el$ctricas y carreteras* .n los !ltimos a3os el espectro ha sido ampliado considerablementeE proyectos de desarrollo agr&cola y rural, instalacin de agua corriente y potable, planeamiento familiar, asistencia social, proyectos educacionales, de i ienda, etc$tera* .n casi todos los casos, el Banco no se limita a efectuar el pr$stamo, sino cumple tambi$n la funcin de asistencia t$cnica del proyecto ,dems el RQT de los pr$stamos del Banco son e+ecutados en forma con+unta con el gobierno del pa&s en cuestin*

1,. BANCO INTERAMERICANO DE DESARROLLO

.l Banco -nteramericano de Desarrollo, organismo intergubernamental establecido en 1BRB, tiene por ob+eti o, principal contribuir al desarrollo econmico y social de ,m$rica (atina, mediante la concesin de cr$ditos para proyectos, y tambi$n a tra $s de la cooperacin t$cnica Su capital se halla compuesto de acciones integradas por los pa&ses miembrosC ademsC incrementa sus recursos preciables mediante empr$stitos obtenidos a tra $s del mercado internacional de capital* .n un principio el Banco estu o integrado por 1B pa&ses de ,m$rica (atina mas los .stados ;nidosC luego se integraron 1anad y otros pa&ses ms desarrollados como .spa3a* %oy d&a sus miembros suman N@* (as operaciones del Banco abarcan todo el espectro del desarrollo econmico y social* .n el pasado, el Banco puso $nfasis en los sectores de produccin, como la agricultura y la industriaC los sectores la infraestructura f&sica, como energ&a y transporteC y los sectores sociales que se ocupan de la salud p!blica y ambiental, la educacin y el desarrollo urbano* .n la actualidad, las prioridades del financiamiento son los proyectos que buscan la equidad social, la reduccin de la pobre"a, la moderni"acin y la preser acin del medio ambiente* .l Banco tiene por autoridades a una ,samblea de Hobernadores, en la cual estn representados los pa&ses miembros solos o con+untamente con representantes de Bancos 1entrales* .ste organismo adopta las decisiones sobre las pol&ticas y acti idades trascendentes del Banco* ,l frente esta un Presidente, que es tambi$n representante legal*

11. LA BANCA Y LOS PROCESOS DE INTEGRACIN.

(os procesos de integracin, adems de propender a la armoni"acin de las normas financieras de los pa&ses en ellos en ueltos, fomentan la aparicin de nue os organismos financieros internacionales*

A- Unin E./01e2

.n la actualidad, la pol&tica monetaria de la ;nin .uropea se encuentra en manos del Sistema .uropeo de Bancos 1entrales 6S.B17, compuesto por el Banco 1entral .uropeo y por los Bancos Pgina N 11

APUNTE - Derecho Mercantil II 1entrales de los once pa&ses que han adoptado la unin monetaria, a saberE B$lgica, ,lemania, .spa3a, 9ranciaC -rlanda, -talia, (u)emburgoC %olanda, ,ustria, Portugal y 9inlandia* .l Sistema tiene los siguientes ob+eti osE definir e implementar la pol&tica monetaria de la 1omunidad, conducir las operaciones interaccinales de cambio de moneda, controlar el mane+oE de las reser as de los .stados miembrosC promo er la estabilidad de la balan"a de pagos de los pa&ses, etc$tera* .l Sistema cumple las funciones de una banca central dentro de la ;nin .uropea, y est encargado de consolidar la unidad monetaria* Se encuentra dirigido por un 1onse+o de Hobernadores, un Directorio y un 1onse+o Heneral* (a adopcin del sistema se reali" a tra $s de un proceso que comen" en +ulio de 1BBQ, fecha en que las restricciones d$ mo imiento de capital entre lo$ pa&ses miembros de la 1omunidad fueron abolidas* (uego, se cre el -nstituto 0onetario europeo 6-0.7, que ten&a por funcin coordinar la cooperacin monetaria y financiera entre los .stados miembros, y es antecedente directo del Banco 1entral .uropeo* (a !ltima etapa del proceso se da con la adopcin de la moneda com!n, el .uro, y la constitucin del Sistema .uropeo de Bancos 1entrales*

B- Me/c03./

.l 0ercado 1om!n del Sur 60ercosur7 a!n no ha propiciado la aparicin de instituciones financieras comunitarias* Dice #a arone que los progresos obtenidos en materia financiera y bancaria dentro del 0ercosur han sido relati amente pobres, debido a que a!n no ha llegado a las etapas a an"adas de integracin en que se encuentre la ;nin .uropea*

C- ALADI

Por su parte, la ,sociacin (atinoamericana de (ibre 1omercio 6,(,D-7C creada en 1B?Q con el concurso de once pa&ses, si bien no ha ser ido como comien"o de un proceso comunitario a seme+an"a del europeo o del 0ercosur, ha contribuir para la firma de numerosos acuerdos de importancia entre pa&ses miembros, algunos de los cuales inciden directamente en materia bancaria, como el 1on enio de Pagos y 1r$ditos /ec&procos, el ,cuerdo 0ultilateral de ,poyo /ec&proco para hacer frente a las Deficiencias #ransitorias de (iquide", el ,cuerdo de Harant&as ;niformes de Disponibilidad y #ransferibilidad para la ,ceptacin Bancaria (atinoamericana* .n nuestro pa&s, el Banco 1entral del Paraguay ha establecido importantes normas para la utili"acin del con enio de pagos y cr$ditos rec&procos suscrito por los bancos centrales de los pa&ses miembros de la ,(,D-*

SISTEMA FINANCIERO NACIONAL 1. HISTORIA DE LA BANCA EN EL PAR4GUAY

Poco so puede decir de la historia bancaria y monetaria del Paraguay antes de 1?PQ* .n 1?NP aparece el primer papel moneda paraguayo, que tu o plena igencia en todo el pa&s, hasta la desmoneti"acin decretada por los in asores en 1?P1* ,ntes de la guerra grande, las !nicas operaciones financieras constitu&an peque3os pr$stamos que otorgaba el Hobierno a particulares en especial durante el mandato de Don 1arlos ,* (pe"* .n la 1onstitucin de 1?PQ se estableci como obligacin del 1ongreso la de =establecer y reglamentar un Banco Nacional con el pri ilegio de emitir billetesK* (a e)cepcin fue la del Banco 0ercantil, autori"ado para operar en 1?B1, que lo hi"o con regularidad hasta el a3o 1BFQ, en que fue liquidado durante la crisis mundial de aquella $poca como consecuencia de la ca&da de los mercados* .l primer intento formal de creacin de una banca central en el Paraguay lo efectu en el a3o 1B8@ el entonces presidente .ligio ,yala, quien remiti un proyecto de ley, recha"ado a la sa"n por el Parlamento* .l proceso no tu o culminacin legislati a*

Pgina N 18

APUNTE - Derecho Mercantil II .n 1BF@, se cre el Banco de la /ep!blica del Paraguay* 9ue $ste el primer banco estatal que emiti sus propios billetes, con lo cual constituye antecesor del Banco 1entral de nuestros d&as, aunque ' obser a /i arola Paoli no re est&a a!n las caracter&sticas propias del control y circulacin del cr$dito, funciones propias de un Banco 1entral* .n 1BN1 empie"a en nuestro pa&s la tan necesitada reforma monetaria, con Ila adopcin de una serie de medidas, entre ellas el monopolio de las negociaciones en moreda e)tran+era a fa or del Banco de la /ep!blica del Paraguay* .n 1BNF se crea la moneda actualE el guaran&* .n 1BNN, se crea el Banco del Paraguay, que pasa a e+ercer funciones propias de banca central y banca comercial 6Decreto (ey No* R1FB7* De modo que, adems del financiamiento a particulares, la emisin monetaria y la administracin cambiaria y crediticia se asignan de all& en ms a este banco* Sin embargo el Banco del Paraguay no era ms que una dependencia del 0inisterio de %acienda, lo cual acarre incon enientes dado lo restringido d$ su autonom&a como autoridad monetaria* ,dems, resultaba dif&cil compatibili"ar las funciones de banca central y banca comercial* 1onsecuentemente, en 1BR8 Se crea el Banco 1entral del Paraguay, con funciones deE banco emisor y otras propias de una banca central 6Decreto (ey 1?A@87* ,dems, se dicta una nue a (ey de Bancos y se reorgani"a el Bando del Paraguay como un banco e)clusi amente comercial* .ste !ltimo se con ierte despu$s, en 1B@1, en Banco Nacional de 9omento, e)istente hasta nuestros d&as* *

. R5GIMEN (UR6DICO

, la cabe"a, se encuentra la propia 1onstitucin Nacional, que como se er, en sus arts* 8?R, siguientes y concordantes, alude e)presamente a la Banca 1entral del .stado, y a sus funciones como entidad m)ima en materia de pol&tica monetaria* Siguiendo el orden de prelacin establecido por nuestra 1onstitucin, inspirado en las ense3an"as de Yelsen, se encuentran di ersos tratados, acuerdos e instrumentos normati os que, debidamente ratificados y can+eados, integran nuestro derecho positi o, como por e+emplo los ya referidos atinentes al 0ercosur y la ,(,D-* .n un tercer ni el +errquico se encuentran una serie de disposiciones legales* /esalta entre ellas la (ey N?BABR* >5rgnica del Banco 1entral del ParaguayK, que alude a las funciones de dicho organismo rector del sistema bancario nacional y a otras cuestiones relacionadas con el mismo* ,simismo, la recientemente promulgada (ey ?@1AB@ =De Bancos y otras .ntidades 9inancierasK ha sustituido al anterior r$gimen en materia de bancos 6(a (ey N1PAPF, la (ey P11APB7* (a nue a norma incorpora instituciones y directrices modernas en materia bancaria, as& tambi$n se adecua a las ultimas tendencias internacionales, como por e+emplo a las recomendaciones de Basilea de 1BBF* ,dems, e)isten numerosas leyes que regulan entidades bancarias, p!blicas y pri adas, de ob+eto especifico, como las del Banco Nacional de 9omento 6Decreto4(ey 8?1A@1C (ey PR1A@1 y (ey ?N@A@17C la (ey F8RAP1 :u$ crea el Banco de ,horro y Pr$stamo para la <i ienda y el Sistema Nacional de ,horro y Pr$stamo para la <i iendaK y, sus modificaciones, etc* Son tambi$n de aplicacin en dicha parte esttica otros cuerpos legales, como el 1digo 1i il y la (ey F?@ABN, en lo relati o a sociedades annimas, qu$ es la forma +ur&dica de adopcin necesaria para los bancos y dems entidades financieras del sistema* ,simismo, les rigen di ersas disposiciones de la (ey 1QFNA?FC Del comerciante, corno las relati as a los libros de comercio y otras obligaciones formales de aplicacin en cuanto no est$n modificadas por disposiciones espec&ficas en materia bancaria* .n lo relati o a operaciones y contratos bancarios en s&, rige en primer lugar la legislacin bancaria en particular en cuanto pre $ operaciones prohibidas y permitidas y otros aspectos atinentes a las mismas*

!. OTRAS FUENTES

,dems de las citadas, e)isten tambi$n otras fuentes* .ntre ellas, resalta el alor de los usos y costumbres en $sta y otras materias del derecho comercial* #ampoco puede soslayarse el alor persuasi o de la doctrina y particularmente d$ $sta !ltima, sobre todo en lo que se conoce como

Pgina N 1F

APUNTE - Derecho Mercantil II +urisprudencia administrati a, es decir, aquella emanada de los distintos pronunciamientos de la autoridad bancaria respecti a ante contiendas administrati as suscitadas frente a la misma*

". PAUTAS DE INTERPRETACIN.

,nte tan impresionante cantidad de fuentes, rigen a nuestra materia los principios generales de interpretacin* 1onsecuentemente, debe uno atender en primer Ougar la e)istencia de una disposicin espec&fica contenida en la legislacin bancaria que ata3a a la cuestin de que se trate* .n este sentido, se3ala el autor espa3ol /odr&gue" ,rtigas que se distinguen en el derecho bancario dos grandes bloques o con+untos normati osE de una parte las normas que regulan la empresa bancaria y su estatuto y de otra, las normas que regulan los contratos bancarios* Debe, sin embargo, siempre atenderse al orden +errquico de prelacin de las distintas normas a los efectos de su correcta aplicacin*

Leccin

7 LA BANCA CENTRAL

1. EL BANCO CENTRAL DEL PARAGUAY

(a 1onstitucin Nacional se ocupa en particular de la Banca 1entral del .stado* 1onforme lo establece el ,rt* 8?R de la carta magna, la Banca 1entral es un organismo t$cnico que tiene la e)clusi idad de la emisin monetaria y, de acuerdo con los ob+eti os de la pol&tica econmica del Hobierno Nacional, participa con los dems organismos t$cnicos del .stado en la formulacin, e+ecucin y desarrollo de la pol&tica crediticia y cambiaria, debiendo adems elar por la preser acin de la estabilidad monetaria* .l precepto constitucional se encuentra desarrollado por la nue a carta orgnica que rige la institucin*

. LA LEY ORG4NICA DEL BANCO CENTRAL DEL PARAGUAY 8LEY ")+9+$.l Decreto (ey 1?AR8 rigi por arios a3os el funcionamiento del importante organismo monetario, hasta la promulgacin de la (ey N?BC =5rgnica del Banco 1entral del ParaguayK, del a3o 1BBR* Dicha ley pre $, en su ,rt* 1 que el Banco 1entral del Paraguay e+ercer las funciones de Banca 1entral del .stado pre istas por la carta magna* Seg!n el mismo articulo, el Banco 1entral es una persona +ur&dica de derecho p!blico con carcter de organismo t$cnico, in estido de autarqu&a administrati a y patrimonial, y de autnoma normati a** 1on lo de organismo t$cnico, quiere aludirse al hecho de que el Banco 1entral tiene a su cargo la complicada funcin del dise3o de la pol&tica monetaria y econmica del pa&s* (a aludida autonom&a normati a surge del ,rt* Ro* de la carta orgnica, seg!n el cual el Banco 1entral dictar las normas reglamentarias de su competencia* 1onsecuentemente, para dictar reglamentos en e+ecucin de sus atribuciones, el Banco 1entral no recurrir a la administracin central del .stado* =,utonom&aK significa que el ente tiene poder para darse su propia ley y regirse por ellaK* .n cuanto a la autarqu&a administrati a y patrimonial, dispone tambi$n el ,rt* RQ de la carta orgnica que la facultad de decisin del Banco 1entral es e)clusi a en la instancia administrati a en asuntos de su competencia* D que para el cumplimiento de sus funciones, el Banco 1entral contar con los recursos propios y con las colaboraciones de todas las entidades dependientes del .stado* Por otro lado, el ,rt* 18Q de la carta orgnica dispone e)presamente que el patrimonio del Banco 1entral del Paraguay se considere +ur&dicamente separado de los bienes del .stado* .l ,rt* 181 dispone adems que la reser a monetaria y tos enca+es legales son inembargables

Pgina N 1N

APUNTE - Derecho Mercantil II

!. OB(ETIVOS Y FUNCIONES

.l ,rt* Fo* de la nue a carta orgnica, en desarrollo del ,rt* 8?R de la 1onstitucin Nacional, ya referido, pre $ que son ob+eti os fundamentales del Banco 1entral del Paraguay preser ar y elar por la estabilidad del alor de la moneda y promo er la eficacia y estabilidad del sistema financiero* , dicho efecto, el Banco tiene a su cargo la pol&tica monetaria, crediticia y cambiarlaC emite billetes y monedasC asesora al Hobierno en materia financieraC reglamente y super ise el funcionamiento deJ las instituciones financieras del pa&s, etc$tera* a7 Pol&tica monetaria, crediticia y cambiada Dicha funcin primordial la establece el Banco 1entral en coparticipacin con los dems organismos t$cnicos del .stado 6Secretar&a #$cnica de Planificacin, 0inisterio de %acienda, etc$tera7* .ntre los ob+eti os que se asignan a la pol&tica monetaria del Banco se encuentran el de estabili"ar el ni el de precios, la tasa de inter$s, el tipo de cambio, e incrementar el ni el de las reser as monetarias internacionales, siempre con el fin !ltimo de atenuar la duracin y las fluctuaciones de la acti idad econmica del pa&s* Para el efecto, el Banco 1entral debe dise3ar un program$ monetario anual que contemple el ob+eti o constitucional de preser ar la estabilidad monetaria* #al programa estar basado en los lineamientos generales de la pol&tica econmica del Hobierno y en las pre isiones del presupuesto general de la Nacin para el a3o correspondiente* ,s Zmismo, con el mismo ob+eti o, el Banco 1entral debe actuar como asesor econmico y financiero del Hobierno, y participar acti amente en todas las modificaciones legales y reglamentarias que puedan incidirn el e+ercicio de sus funciones, alertando sobre las disposiciones que puedan afectar la estabilidad monetaria* .n igual carcter, corresponde al Banco 1entralE emitir dictamen t$cnico pre io sobre las incidencias monetarias, cambiarias y crediticias de la contratacin de pr$stamos del e)tran+ero para las entidades del .stado* Por otro lado, cabe destacar que un importante elemento de regulacin 1ambiaria y por ende de pol&tica monetaria lo constituyen las reser as monetarias internacionales* ,l respecto, dispone el ,rt* @Q de la carta orgnica que el Banco 1entral mantendr reser as monetaria internacionales, en los t$rminos y condiciones qu$ determine el Directorio* #ambi$n con fines de regulacin monetaria, el ,rt* @P pre $ que el Banco 1entral del Paraguay podr, como medida de pol&tica monetaria, emitir t&tulos alores de cualquier naturale"a que estime pertinente as& como negociar, readquirir o rescatar t&tulos emitidos, los que no sern registrados en su acti o o pasi o cuando se hallen en su poder* .n este sentido, cabe acotar que ya desde el a3o 1BBQ, el Banco 1entral ha reglamentado la emisin, circulacin y rescate de las letras de regulacin monetaria, importante elemento de pol&tica econmica en esta rea* b7 .misin de monedas y billetes .s facultad e)clusi a del Banco 1entral la emisin de monedas, billetes y adems, la administracin y regulacin de su circulacin* ,l respecto dispone el ,rt*C FB de la carta orgnica que corresponde al Banco 1entral la facultad e)clusi a de emitir billetes y monedas nacionales, los cuales constituyen medios de pago con fuer"a cancelatoria ilimitada en todo el territorio nacionalC a cuyo efecto sern recibidos por su alor nominal, es decir, por el alor e)tr&nsecamente e)presado* Dicho art&culo tambi$n dispone que los billetes y las monedas que se emitan, sern garanti"adas incondicionalmente por el Banco 1entral* c7 Banquero del .stado y de los dems Bancos y ,sesor 9inanciero del HobiernoE .l ,rt* P1 de su carta orgnica se3ala que el Banco 1entral e+erce las funciones de banquero y agente financiero del gobierno* Sobr$ el particular, dispone el ,rt* PN, de la misma carta orgnica, que sern depositados en el Banco 1entral todos los fondos del #esoro Nacional y de las entidades del Hobierno 1entral, as& como los depsitos +udiciales y los fondos de garant&s a fa or del .stado o de cualquiera de sus dependencias* Por estos depsitos, el Banco 1entral no pagar intereses* M

Pgina N 1R

APUNTE - Derecho Mercantil II ,simismo, conforme al mismo articulo, el Banco 1entral del Paraguay podr encargarse de la custodia de t&tulos, documentos y ob+etos de alor pertenecientes al .stado, o a sus dependencias* .stos fondos p!blicos slo pueden ser depositados en los bancos y dems entidades financieras pri adas mediante autori"acin del Banco 1entral* #ambi$n como banquero del .stado, el Banco 1entral puede financiar los gastos del sector p!blico* 1abe destacar que la ley pone limites estrictos a dicho financiamiento, al pre er que el total de los adelantos no podr e)ceder el die" por ciento de los ingresos tributarios presupuestados para ese e+ercicio 6,rt* R?*,carta orgnica7* .n su carcter de asesor del gobierno, seg!n el ,rt* PP de la misma carta orgnica, el Banco 1entral participar en toda negociacin de la deuda p!blica e)terna del .stado, y en general en todas las transacciones que $ste realice con entidades financieras internacionales* ,hora bien, como banco de bancos 4y de los dems entes financieros pri ados4, el Banco 1entral debe facilitar las transacciones entre los mismos, custodiando sus reser as l&quidas y reali"ando las funciones de prestamista de !ltima instancia en los casos pre istos en su carta orgnica 6,rt* No*, inc* e, carta orgnica7* <arias disposiciones desarrollan este precepto* ,s& dispone el ,rt* @N de la carta orgnica que el Banco 1entral podr abrir cuentas, aceptar depsitos y prestar otros ser idos propios de la banca central, a los bancos financieras y otras entidades de cr$dito nacionales o internacionales que determine por resolucin de carcter general* 1abe destacar, sin embargo, que conforme al ,rt* RB de la carta orgnica, el Banco 1entral del Paraguay no podr otorgar garanti"a a ales de cualquier naturale"a y ba+o ninguna circunstancia alguna al sector pri ado* #ampoco podr otorgar garant&as y a ales al gobierno central y otras entidades publicas, sin autori"acin e)presa de la ley* Por !ltimoC es digna de mencin aqu& la participacin de Banco 1entral como >Banca de Segundo Piso>, en el proyecto relati o al 9ondo de Desarrollo -ndustrial* d7 ,utori"acin para operar, para decretar disolucin y dems facultades de reglamentacin del Sistema financiero, super isin del sistema financiero* .l Banco 1entral no slo se erige en banquero de las distintas entidades financieras, sino que las autori"a para operar, pudiendo re ocar dicha autori"acin* ,dems, como se er oportunamente, el Banco 1entral reglamenta y califica las operaciones bancarias y financieras, regulando asimismo el grado de sol encia y eficiencia del sistema financiero* Por !ltimo, el Banco a tra $s de un organismo t$cnico interno, la Superintendencia de Bancos, e+erce el control de las entidades financieras sometidas a su +urisdiccin a tra $s de la super isin, fiscali"acin y control de las entidades* e7 Sol encia del Sistema financieroE .l Banco 1entral debe promo er la eficacia, estabilidad y sol encia del sistema financiero adoptando las medidas de ordenacin, super isin y disciplina de las instituciones del sistema* .stas medidas las adopta a tra $s de la Superintendencia de Bancos, institucin a la que aludimos en particular ms adelante, en otro capitulo* f7 /elaciones con organismos financieros internacionales .l Banco 1entral participa en representacin del Hobierno, o por si, ante Hobiernos u organismos financieros internacionales* .n este sentido, dispone el ,rt* P? de la carta orgnica que, de acuerdo con las decisiones que adopte el Poder .+ecuti o, el Banco 1entral del Paraguay podr representarlo en sus relaciones con el 9ondo 0onetario -nternacional y con otras instituciones donde su participacin sea necesaria o de inter$s nacional* (as designaciones de gobernador titular y alterno por Paraguay ante el 9ondo 0onetario -nternacional se harn por el Poder .+ecuti o* Dicho art&culo pre $ tambi$n que el Banco 1entral mantendr relaciones con el Banco -nternacional de /econstruccin y 9omento, con el Banco -nteramericano de Desarrollo, y con otras instituciones financieras o t$cnicas internacionales* Pre $ $l ,rt* PB que los aportes, participaciones y cuotas en moneda nacional reali"ados por el Poder .+ecuti o, a entidades financieras internacionales, sern depositados en el Banco 1entral del Paraguay* Pgina N 1@

APUNTE - Derecho Mercantil II g7 ,dministracin y custodia de las /eser as 0onetarias -nternacionales .l Banco 1entral tiene la obligacin de acumular, custodiar y administrar las reser as monetarias internacionales del Paraguay* (as reser as pueden estar constituidas por oro, di isas e)tran+eras, certificados e)tran+eros y cualquier otro t&tulo financiero que erifiquen acti os contra el e)terior* h7 5peraciones y actos +ur&dicos .l Banco 1entral debe celebrar todas aquellas operaciones y actos +ur&dicos que sean conducentes a sus fines* .n dicho sentido, podr elaborar pliegos de bases y condiciones, llamar a licitaciones y ad+udicarlas, celebrar contratos de di ersa &ndole, incluso labores, o de consultor&a, todo dentro del marco de su respecti a carta orgnica y dems leyes que le son aplicables* * *

". RELACIONES CON LOS PODERES DEL ESTADO

Seg!n el ,rt* 8@P de la 1onstitucin Nacional, el Banco 1entral rendir cuentas al Poder .+ecuti o y al Parlamento sobre la e+ecucin de las pol&ticas a su cargo* Por su lado, la carta orgnica del Banco 1entral pre $, en el ,rt* P1, que s$ relaciona con el Poder .+ecuti o por intermedio del 0inisterio de %aciendaC y en el ,rt* P8 dispone que mantendr informado permanentemente al Poder .+ecuti o y al Poder (egislati o sobre el comportamiento de los precios, empleo, comercio e)terior, balan"a de pagos y otros indicadores econmicos*

$. LA CUESTION DE LA AUTONOMIA

.n el mundo financiero internacional, se sostiene mayoritariamente la necesidad de conferir el m)imo de autonom&a posible al Banco 1entral, a fin de, que su programa monetario se sustraiga de las coyunturas de la pol&tica econmica del Hobierno 6un e+emplo claro es el BundesbanL o Banco 1entral de ,lemania7* 1on elloC se busca que la funcin del Banco 1entral sea la de preser ar la estabilidad de la moneda, a fin deque ella no se ea arrastrada por medidas macroeconmicas que pueda adoptar el Hobierno en su desmedro* (a e)periencia demuestra que, en caso contrario, se tiende a la adopcin de pol&ticas como la emisin inorgnica de dinero para cubrir gastos de la administracin central, las que ineludiblemente lle an a un espiral inflacionario de dif&cil control* .n nuestro pa&s, cuestionablemente, arias disposiciones de la carta orgnica restringen la autonom&a del Banco 1entral* 1on ello, se e)pone a que la pol&tica monetaria ceda ante la planificacin global del Hobierno de la econom&a del pa&s, en desmedro de la estabilidad monetariaC

%. RED DE SEGURIDAD BANCARIA Y PR5STAMOS POR ILI:UIDE&.

.l ,rt* @R de las carta orgnica dispone >.l Banco 1entral del Paraguay podr comprar, ender, descontar y redescontar a los bancos, financieras y dems entidades de cr$dito que determine por resolucin de carcter general, letras de cambio, pagar$s y otros t&tulos de cr$dito o documentos negociables, elegibles y garanti"ados a entera satisfaccin del Banco 1entral del Paraguay* .l Directorio del Banco dictar un reglamento general en donde determine las caracter&sticas de los t&tulos admisibles y los de sus operaciones de redescuentoK* 1onsecuente con dicha disposicin, la /esolucin 8, ,cta BB, de 1BBR, autori"a la creacin de una red de seguridad bancaria, y dispone que el Banca 1entral conceder pr$stamos a los bancos solicitantes contra entrega de documentos de cr$dito de su cartera, garanti"ados a entera satisfaccin del Banco 1entral* la /esolucin F, ,cta 11@C de 1BBR e)tiende las disposiciones de la red de seguridad bancaria a las empresas financieras* Por su parte, el ,rt* @@ de la carta orgnica pre $ lo siguienteE =.l Banco 1entral del Paraguay !nicamente por ra"ones de iliquide" transitoria podr conceder a los bancos, financieras y otras entidades de cr$dito, pr$stamos o anticipos por pla"os que no e)cedanC de

Pgina N 1P

APUNTE - Derecho Mercantil II no enta d&as, contra entrega de t&tulos de cr$dito u otros debidamente garanti"ados* alores negociables, elegibles y

DIRECCION Y ADMINISTRACIN DEL BANCO CENTRAL INTRODUCCION

, la cabe"a de la administracin del Banco 1entral se encuentra el Directorio, integrado por un Presidente y cuatro Directores #itulares* De dicho organismo administrati o dependen, la Herencia y el Personal ,dministrati o, cuyas funciones sern precisadas ms adelante*

. DIRECTORIO

.l Presidente y los miembros del Directorio del Banco 1entral nombrados por el Presidente de la /ep!blica, con acuerdo de la 1mara de Senadotes 6,rt* 88N, inc* @, 1onstitucin NacionalC ,rt* BQ, carta orgnica7 * (os mismos duran por un per&odo de cinco a3os, nombrado uno cada a3o, pudiendo ser [reelectos* .l Presidente del Banco 1entral ser nombrado por el periodo 1onstitucional correspondiente al Presidente de la /ep!blica y a los miembros del 1ongreso, coincidiendo con dicho per&odo* * (os miembros del Directorio deben ser paraguayos naturales, mayores de treinta a3os de edad, de reconocida honorabilidad, con t&tulo uni ersitario y de probada idoneidad en materia econmica, financiera o bancaria 6,rt* 11 carla orgnica7* Seg!n el ,rt* 18 de la cada orgnica, se dedicarn a tiempo completo al ser icio e)clusi o del Banco 1entral* Sus funciones son incompatibles con el e+ercicio de otra acti idad o cargo, con o sin retribucin, sal o el de la docencia* No podrn desarrollar acti idades de &ndole pol&tico4partidaria, ni ocupar cargos directi os en entidades gremiales o pol&ticas mientras se hallen en e+ercicio de sus cargos*

!. FUNCIONAMIENTO.

(as sesiones del Directorio sern con ocadas por el Presidente, o a pedido de uno o ms Directores #itulares por lo menos una e" por semana 6,rt*E 1R, carta orgnica7* .l Directorio podr sesionar lidamente con el qurum de tres Directores, y las resoluciones sern adoptadas por simple mayor&a, sal o que por ley se e)i+an mayor&as especiales* .l Presidente tiene derecho a oto* .n caso de empate decide con doble ot* (os Directores y dems asistentes a las sesiones no podrn permanecer en ellas cuando se traten asuntos de su inter$s personal* Podrn participar de las reuniones con o", pero sin oto, el Superintendente de Bancos y el Herente Heneral del Banco 1entral del Paraguay* ,simismo, podrn ser llamados a participar en las deliberaciones funcionarios del Banco o personas e)tra3as a la institucin, cuando el Directorio lo considere con enienteE

". ATRIBUCIONES Y DEBERES DEL DIRECTORIO

.l Directorio se erige en el rgano supremo de administracin del Banco 1entral* .n tal sentido, debe cumplir y hacer cumplir las disposiciones constitucionales y legales, as& como sus propios reglamentos* ,simismo, debe aprobar y e+ecutar los programas monetarios anualesC e+ercer la potestad reglamentaria del Banco 1entral del ParaguayC ordenar la instruccin de sumarios administrati osE aplicar las sanciones que sean de su atribucin y entender en los recursos administrati os que se planteen ante su +urisdiccin*

Pgina N 1?

APUNTE - Derecho Mercantil II 1mo rgano superior de administracin, el Directorio puede crear, suprimir,E modificar o separar unidades y cargos administrati os, determinar sus funciones e interrelaciones y asignarles rango o +erarqu&a dentro de la estructura legal y orgnica del Banco 1entral del Paraguay* #ambi$n en, dicho carcter, el Directorio puede designarC suspender y remo er al ,uditor .)terno, al Herente y a los dems funcionarios de la institucinC dictar e interpretar los reglamentos que regulan la administracin del Banco y los manuales de organi"acin y funcionesC dictar el .statuto del Personal, las normas sobre las remuneraciones, el plan anual de capacitacin y el programa de becas de estudioC e+ercer el control de las operaciones y desen ol imiento del Banco 1entralC y contratar los ser icios de profesionales y e)pertos nacionales o e)tran+eros* ,dems, el Directorio e+ecuta funciones propias, inherentes a la Banca 1entral, como la fi+acin y reglamentacin de los enca+es legalesC la reglamentacin de las operaciones de cambios internacionales, y de las condiciones de emisin, amorti"acin y rescate de los t&tulos, que se emiten en moneda nacional o en moneda e)tran+era, con fines de regulacin monetaria* #ambi$n, el Directorio puede crear o suprimir sucursales o agencias y establecer corresponsal&as del Banco 1entral en el pa&s o en el e)tran+ero* (as funciones antedichas se hallan enunciadas, en detalle, en el ,rt* 1B de la carta orgnica*

$. EL PRESIDENTE

(a representacin legal, del Banco 1entral la e+erce el Presidente del Directorio, y en ese carcter, adems de las atribuciones administrati as, tiene a su cargo las relaciones con los poderes p!blicos y con las entidades bancarias, financieras y dems entidades de cr$dito, nacionales, e)tran+eras o internacionales 6,rt* 8Q, carta orgnica7* 1onsecuentemente, el Presidente otorga los poderes generales y especiales respecti os, y con+untamente con el Herente Heneral, suscribe los contratos y dems actos Our&dicos en representacin del Banco 1entral, como asimismo los balances y la autori"acin pata la emisin de billetes y alores* .l Presidente puede, adems, resol er todos los asuntos administrati os que no sean competencia del Directorio, y aun en casos urgentes, puede adoptar las medidas pertinentes, someti$ndolos inmediatamente a consideracin posterior del Directorio

%. INCOMPATIBILIDADES E INHABILIDADES

1onforme al ,rt* 1F de la carta orgnica, se encuentran inhabilitados para ser designados Presidente y Directores #itulares del Banco 1entralE a7 (as personas suspendidas del derecho de la ciudadan&aC b7 (as personas que sean parientes entre si dentro del cuarto grado de consanguinidad y segundo de afinidadC c7 (os inhibidos de bienesC los concursados y los fallidosC d7 (os incapaces para e+ercer el comercio y los declarados tales seg!n las (eyesC e7 los condenados por delitos comunes dolosos, y f7 (os condenados a inhabilitacin para e+ercer cargos p!blicos* .l ,rt* 1N de la carta orgnica alude a las incompatibilidades, en el sentido de que no podrn e+ercer los cargos de Presidente ni de Directores #itulares del Banco 1entralE a7 (os accionistas, directores, gerentes o empleados de entidades bancarias u otras entidades sometidas al control de la Superintendencia de Bancos, y b7 #oda persona inculada directamente, de manera comercial, econmica o profesional a acti idades que pudieran generar conflictos de intereses en las tomas de decisiones propias del Directorio del Banco 1entral del Paraguay, mientras duren dichas inculaciones*

Pgina N 1B

APUNTE - Derecho Mercantil II

'. AUSENCIA O ACEFALIA; SUSPENSION Y CESANTIA

Seg!n el ,rt* 88 de la carta orgnica, en caso de ausencia temporal o impedimento o cuando el cargo quede acante, asumir las funciones del Presidente un Director electo por la mayor&a del Directorio, hasta que se reintegre el #itular o sea nombrado un nue o Presidente* (os miembros del Banco 1entral sern suspendidos en sus funciones cuando mediare auto de prisin en su contra por delitos dolosos 6,rt* 1?, carta orgnica7* s .l Presidente y los Directores cesarn en sus cargos porE a7 e)piracin del periodo de su designacinC b7 renuncia presentada al Poder .+ecuti o, con comunicacin a la 1mara de SonadoresC c7 mal desempe3o en sus funcionesC y d7 comisin de delitos comunes*

). RESPONSABILIDAD DE LOS DIRECTORES

1uando las resoluciones del Directorio contra inieren las disposiciones legales, sus miembros incurran en responsabilidad personal y solidaria, sal o aquel que hiciese constar en el acta respecti a su oto en disidencia 6,rt* 1@, carta orgnica7* .llo concuerda con el ,rt* 1Q@ de la 1onstitucin Nacional, que re"aE =Ning!n funcionario o empleado p!blico est e)ento de responsabilidad* .n los casos de transgresiones, delitos o faltas que cometiesen en el desempe3o de sus funciones sern personalmente responsables, sin per+uicio de la responsabilidad subsidiaria del .stado, con derecho de $ste a repetir el pago de lo que llegase a abonar en tal conceptoK

+. GERENCIA GENERAL

1ompete a la Herencia Heneral la administracin interna del Banco 1entral de acuerdo con las 9acultades conferidas por el Directorio y a las instrucciones recibidas del Presidente del Banco, de quien depende directamente* .l Herente debe dedicarse al ser ido e)clusi o del Banco 1entral y sus funciones son incompatibles con todo otro empleo, de cualquier especie, remunerado o no, sal o la docencia 6,rt* 8F, carta orgnica7* .ntre otras cosas, el Herente suscribe con el Presidente las actas internas y la correspondencia del Banco 1entralC imparte instrucciones administrati as y aplica sanciones disciplinarias al personal* ,dems, elabora el anteproyecto de presupuesto anual del Banco 1entral del Paraguay de acuerdo con las instrucciones del Presidente* #ambi$n ordena gastos, conforme con las normas de e+ecucin del presupuesto anual del Banco 1entral del Paraguay* .n caso de ausencia o impedimento, el Directorio, a propuesta Presidente, designar al reempla"ante del Herente Heneral*

1,. EL PERSONAL

1onforme al ,rt* 8P, todos los paraguayos que re!nan las e)igencias de la carta orgnica, tienen el derecho de ser contratados por el Banco 1entral del Paraguay, sin ms requisitos que el de la idoneidad 6,rt* 8P7* .l personal del Banco 1entral del Paraguay estar sometido al r$gimen de la 1a+a de Oubilaciones y pensiones de .mpleados Bancarios*

Pgina N 8Q

APUNTE - Derecho Mercantil II

LA SUPERINTENDENCIA DE BANCOS Y OTROS ORGANISMOS DE CONTRALOR 1. SUPERINTENDENCIA DE BANCOS

Seg!n el art* FQ de la carta orgnica del Banco 1entral la Superintendencia de Bancos >es un rgano t$cnico que go"a de autonom&a funcional, administrati a y financiera en el e+ercicio de sus atribucionesK* Dicho organismo tiene a su cargo la igilancia de la aplicacin del r$gimen normati o pre isto para los bancos y las otras entidades financieras comprendidas en la (ey de Bancos y sus modificaciones* -ncluso controla las entidades que, sin ser Bancos financieras o entidades de cr$dito, realicen una o arias acti idades propias de los mismos, con lo cual se halla facultada a reglamentar e incluso inter enir casas de cr$ditos constituidas como S*/*(* u otros, que no captan recursos del p!blico, es decir que no intermedian en el cr$dito*

. DESIGNACION, CESANTIA, INCOMPATIBILIDADES E INHABILIDADES.

.l Superintendente de Bancos, ba+o cuya direccin y responsabilidad actuar la Superintendencia, ser designado por el Poder .+ecuti o de una terna de candidatos presentada por el Directorio del Banco 1entral del Paraguay y cesar en se cargo en los mismos casos pre istos, para los miembros del Directorio 6,rt* F8C carta orgnica7* #endr tambi$n las mismas incompatibilidades e inhabilidades*

!. ATRIBUCIONES

(a Superintendencia de Bancos e+erce las funciones propias de inspeccin y super isin de las entidades financieras, elando que las mismas se adecuen a los requisitos legales y reglamentarios* #ambi$n dicta reglamentaciones de orden contable, de control interno y de informacin, como por e+emplo, el Plan Heneral y 0anual de 1uentas al cual debern a+ustarse las contabilidades de las instituciones financieras, aprobado por /esolucin 1F de 1BBN* 1abe destacar que en cumplimiento de sus funciones, la Superintendencia debe tener muy en cuenta la integracin efecti a de los, recursos propios de las instituciones controladas, la calidad y dispersin de los riesgos, la idoneidad del proceso de gestin y control, y el cumplimiento de las obligaciones tributarias* , modo de e aluacin, puede obser arse que la carta orgnica asigna a la Superintendencia de Bancos muchas responsabilidades pero pocas atribuciones, ya que funcionalmente depende del Directorio del Banco 1entral* Ni siquiera tiene facultades para sancionar, en caso de faltas o transgresiones, lo cual se reser a e)clusi amente al Directorio*

". AUDITORIA INTERNA

(as funciones de auditoria o contralor interno del Banco 1entral las e+erc&a antes la Superintendencia de Bancos, ahora, a partir de la nue a carta orgnica, se crea una ,uditoria -nterna que cumple tales tareas* (a ,uditoria -nterna depende del Directorio y e+erce la inspeccin y fiscali"acin permanente de todas las cuentas y operaciones del Banco 1entral* ,dems, debe elar por el cumplimiento de las normas administrati as por parte de todas las dependencias del Banco 1entral incluyendo la Superintendencia* Ser e+ercida por un auditor designado por, el Directorio*

Pgina N 81

APUNTE - Derecho Mercantil II

$. AUDITORIA E<TERNA.

.l ,rt* FP de la carta orgnica impone el control por parte de una auditoria e)terna, qu$ deber reali"arse por lo menos cada einticuatro meses, sin per+uicio de los controles pertinentes por parte de la 1ontralor&a Heneral de la /ep!blica* (a auditoria e)terna ser contratada por el Directorio, por medio de una licitacin p!blica internacional, con inter encin de la 1ontralor&a Heneral de la /ep!blica, (as firmas qu$ efect!en las ternas de auditoria no podrn prestar dicho ser icio consecuti amente* ,parte de los controles antedichos, el contralor de la gestin administrati a financiera y operati a del Banco 1entral ser e+ercido por la 1ontralor&a Heneral de la /ep!blica 6,rt* 11B, carta orgnica7*

%. REGIMEN CONTABLE DEL BANCO CENTRAL

.l ,rt* 11R de la carta orgnica dispone qu$ el Directorio del Banco 1entral adoptar para la entidad un r$gimen contable concordante con los principios de contabilidad generalmente aceptados para el sistema financiero y acorde a la naturale"a de sus operaciones* (os libros deJ balances diarios del Banco 1entral sern rubricados por el 1ontralor Heneral de la /ep!blica* .l a3o financiero se iniciar el 1 de enero y terminar el F1 de diciembre de cada a3o 6,rt* 11@, carta orgnica7*

'. CAPITAL, RESULTADOS Y RESERVAS

.l ,rt* 1Q? de la 1arta orgnica pre $ que el capital del Banco 1entral del Paraguay estar constituido por el equi alente en moneda nacional de los .speciales de Hiro 6D.H7 del 9ondo 0onetario -nternacional por el monto de capital y reser as a la fecha de entrega en igencia de la carta orgnica* ,l cierre de cada e+ercicio se asignar a la cuenta de reser a general una suma igual al 8RT 6 einticinco por ciento7 de tas utilidades netas hasta que el monto de dicha cuenta sea igual al 8QQT 6dos cientos por ciento del capital del Banco 1entral* Podrn constituirse tambi$n otras reser as que el Directorio considere necesarias, pre ia ,utori"acin del Poder .+ecuti o 6,rt*11Q7* (as p$rdidas en las que el Banco 1entral del Paraguay incurre en un e+ercicio determinado se imputarn a las reser as que se hayan constituido en e+ercicios anteriores, y si ello no fuera posible, afectarn el capital de la institucin 6,rt* 1117* .l remanente de las utilidades netas del e+ercicio, una e" efectuadas todas las deducciones pre istas en los art&culos anteriores, se transferir al #esoro Nacional durante el primer trimestre despu$s del cierre de dicho e+ercicio 6,rt* 1187* Por su parte, conforme al ,rt* 11N de la carta orgnica, (as ganancias resultantes de cualquier aloracin de los acti os o las obligaciones del Banco 1entral debern acreditarse en una cuenta especial denominada > /e aluacin de la /eser a 0onetaria -nternacional>* (as p$rdidas o ganancias que resulten de tales alteraciones no se incluirn en el cuadro de resultados del Banco 1entral del Paraguay* * (as p$rdidas que resulten de las anteriores alteraciones sern cubiertas por los super it que registre la mencionada 1uenta de /e aluacin, y si no fuese suficiente, se compensar con la transferencia de un titulo no negociable del Hobierno, por la cuant&a del d$ficit resultante .l super it que resulte al final de un e+ercicio en la 1uenta de /e aluacin, ser aplicado a la cancelacin de los #&tulos a que se refiere el prrafo anterior*

Pgina N 88

APUNTE - Derecho Mercantil II

Leccin ! 7 BANCOS Y OTRAS ENTIDADES FINANCIERAS 1. CONSIDERACIONES GENERALES.

Por su trascendencia en la econom&a y por tratarse del ahorro p!blico, la acti idad bancaria y financiera pri ada es ob+eto de minuciosa reglamentacin* .llo en cuestiones que an desde la autori"acin pre ia para el funcionamiento de las entidades que la reali"an y la forma +ur&dica de su constitucin, hasta el r$gimen del capital y reser as, la normati a especial de contabilidad, e incluso la clasificacin de las operaciones permitidas 1abe destacar tambi$n las estrictas normas de control y igilancia permanentes que ata3en a las mismas* 1on relacin a la reglamentacin de la banca pri ada en nuestros d&as, se3ala /odr&gue" /odngue" que la legislacin bancaria actual presenta las siguientes caracter&sticas MPrimero, una minuciosa reglamentacin de las instituciones de cr$dito, en cuanto a su creacin 6no libertad de establecimiento7, segundo, e)istencia de organismos estatales de control, tercero, regulacin de la administracin y organi"acin interna de las empresas bancariasC cuarto, minuciosa regulacin en materia de capitales m&nimos, de proporciones de reser as, de in ersin de $sta, etc*, para garanti"ar su seguridad y liquide"C quinto, reglamentacin de las operaciones de cr$dito para obtener un lineamiento t&pico de las mismas que apartasen la arbitrariedad y la confusin, se)to, un amplio r$gimen de publicidad, y s$ptimo, un estatuto especial en relacin con aquellas instituciones de cr$dito insol entes o en peligr de insol encia*

Pgina N 8F

APUNTE - Derecho Mercantil II

. REGIMEN NORMATIVO DE BANCOS Y ENTIDADES FINANCIERAS