Professional Documents

Culture Documents

Administración de Riesgos Mibanco Interbank

Uploaded by

Wilber Huacho0 ratings0% found this document useful (0 votes)

86 views12 pagesCopyright

© © All Rights Reserved

Available Formats

DOCX, PDF, TXT or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as DOCX, PDF, TXT or read online from Scribd

0 ratings0% found this document useful (0 votes)

86 views12 pagesAdministración de Riesgos Mibanco Interbank

Uploaded by

Wilber HuachoCopyright:

© All Rights Reserved

Available Formats

Download as DOCX, PDF, TXT or read online from Scribd

You are on page 1of 12

B.

Gestin Integral de Riesgos (MIBANCO)

La Gestin del Riesgo genera valor, tanto para los clientes como para los colaboradores y

los accionistas:

. Clientes: satisfacen sus necesidades de financiamiento de acuerdo a las

caractersticas de su negocio y su capacidad de pago, potenciando su desarrollo

futuro empresarial y familiar.

. Colaboradores: orientan su accionar, focalizan y hacen eficiente su

gestin.

. Accionistas: generan beneficios econmicos para la Institucin, que

permiten asegurar su sostenibilidad futura y potenciar el crecimiento de la

organizacin para brindar mayores oportunidades de financiamiento como parte

de su misin social. La gestin integral de riesgos en Mibanco es un

proceso que abarca a toda la Organizacin, desde el Directorio, que fija

las polticas bsicas, hasta los diversos comits especializados, la alta

gerencia, las gerencias de rea y, en general, todos los colaboradores de

la Institucin. Se ejerce bajo los lineamientos definidos por el Directorio,

donde miembros se renen en un Comit de Riesgos, de periodicidad

mensual, que est integrado por cinco Directores, el Gerente General y

los Gerentes de Divisin Comercial, Finanzas y Riesgos, entre otros.

Complementariamente, se han establecido comits diferenciados por

cada uno de los tipos de riesgos definidos en la normativa sobre gestin

integral de riesgos (operacional, seguridad de informacin, continuidad,

estratgico y reputacional). Para la gestin y el control de los riesgos se

cuenta con una divisin especializada que ejerce sus funciones sobre

todos los aspectos contemplados en la gestin integral de riesgos, con

responsabilidades de alcance global (todo riesgo, todos los productos,

todo el pas). En Mibanco, esta gestin se desarrolla de la siguiente

forma: Establecimiento de polticas y procedimientos de riesgos, que

son aprobados por el Directorio y las diversas instancias de decisin del

Banco. Constituyen el marco normativo bsico a travs del cual se

regulan las actividades y procesos de riesgos. Aplicacin de un

sistema de seguimiento y control de riesgos en el que se verifica el

cumplimiento normativo y se hacen los ajustes de poltica que

correspondan. A partir del 2012 se incluye tambin la gestin de sus

proveedores crticos (socios estratgicos), con el objeto de lograr un

proceso integral de riesgos que aporte cada vez mayor valor a la

empresa. Gestin del Riesgo de Crdito La gestin del riesgo de crdito

se ejecuta en las tres etapas del proceso: admisin, seguimiento y

recuperacin. a) AdmisindeRiesgos: En la bsqueda del fortalecimiento

de la gestin de admisin crediticia, durante el 2012 se implementaron

una serie de acciones, entre las que cabe destacar:

La modificacin de la estructura comercial de las agencias con

la creacin de equipos denominados clulas comerciales, integradas por

grupos de 6 a 8 asesores de negocio, bajo la supervisin de un jefe de

crditos. Estos ltimos coordinan todas las actividades crediticias de su

equipo y son el eje principal en la resolucin crediticia. Cada agencia

puede contar con 2 o 3 jefes de crdito, dependiendo el tamao.

La creacin de la Gerencia de Gestin Metodolgica, con el

objetivo de asegurar la correcta aplicacin de la metodologa, tecnologa,

polticas, normas, procedimientos crediticios y gestin comercial, as

como identificar, prevenir y corregir posibles desviaciones en su

aplicacin. Esta rea busca garantizar la sostenibilidad y continuidad del

modelo de negocio en el tiempo. Como funciones principales tiene:

o Acompaamiento en campo.

o Generar planes de accin.

o Difundir a nivel nacional las mejores prcticas comerciales. o Proponer

cambios y ajustes metodolgicos. o Retroalimentar al rea comercial y reas

claves del banco.

La culminacin de la implementacin de una nueva estructura

en la Unidad de Admisin de Riesgos, que tiene a su cargo la resolucin

de operaciones de mayor cuanta. Este cambio implica una estructura

espejo con relacin al rea comercial, con asignacin de analistas por

regin/territorio. Esto ha permitido un crecimiento del nmero de

solicitudes presentadas a la unidad del 104% y una reduccin a la mitad

en los tiempos de atencin.

El monitoreo permanente de las diversas polticas y su correcta

aplicacin, que ha permitido realizar ajustes con miras a mejorar la

calidad en la admisin de los crditos. Se ha potenciado el uso los

scorings a travs de su empleo de manera mucho ms profunda, dado su

alto poder predictivo.

b) Gestin y Seguimiento de Riesgos: Dentro del proceso crediticio, el seguimiento

cobra una importancia relevante para advertir de manera temprana posibles

desviaciones en los niveles de riesgo deseados. Para ello, el rea de Gestin y

Seguimiento cuenta con las siguientes unidades:

Unidad de Seguimiento y Modelos Esta unidad es responsable de los anlisis

a nivel de portafolio. Busca mejorar la gestin del riesgo a travs del anlisis de

los indicadores que presentan las distintas segmentaciones revisadas y que se

traducen en mejoras a las polticas crediticias, gestin de los productos y

campaas, entre otros.

Con la informacin que se obtiene del DataMart de Riesgos se generan alertas

tempranas y se identifican nichos de riesgo. Para esto se utiliza la minera de

datos, con la que se exploran variables como territorio, regin, agencia y asesor,

as como variables socio-demogrficas y caractersticas del

producto/canal/segmento en estudio.

Asimismo, este equipo se encarga de los reportes mensuales que contienen

informacin de morosidad, tanto a nivel stock como de nuevos desembolsos

(cosechas de crditos), los cuales se comparten con la red comercial.

Se estn desarrollando nuevos modelos de scoring para la admisin y

seguimiento de la cartera, donde se utilizan segmentaciones que son relevantes

a partir de los indicadores de riesgo evaluados.

Unidad de Contralora de Crditos Se complementa el anlisis de portafolio

con el seguimiento en campo a travs de esta unidad, que tiene como objetivo

identificar y cuantificar nichos de riesgo, medir la calidad de la evaluacin

crediticia de los asesores de negocios y determinar oportunidades de mejora,

buscando asegurar una adecuada evaluacin y seguimiento del crdito. Para

ello se supervisa la gestin crediticia en agencias, validando el flujo de

otorgamiento del crdito y la situacin post desembolso de los mismos.

En el ltimo trimestre del ao se realiz la reorganizacin de la unidad, y se

estableci un nuevo modelo de revisin que incorpora nuevas variables de

medicin (de acuerdo al nivel de riesgo y crecimiento de la cartera), un nuevo

flujo de supervisin y una calificacin de riesgo para cada asesor de negocios,

de tal manera que el seguimiento y accin sean diferenciados y se realicen de

acuerdo al nivel de riesgo identificado.

Unidad de Clasificacin de Cartera Esta unidad mantiene permanentemente

clasificados a los deudores de la cartera de crditos, de acuerdo a los criterios

establecidos en la resolucin SBS N11356-2008 Reglamento para la

Evaluacin y Clasificacin del Deudor y la Exigencia de Provisiones. En el caso

de la cartera

No Minorista, se toma en consideracin la situacin econmica financiera, y en

el caso de la cartera Minorista, se considera la capacidad de pago medida en

funcin al cumplimiento de las obligaciones con el banco y el sistema financiero.

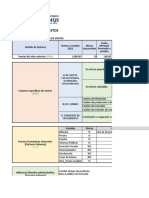

Estructura de la Cartera de Crditos al 31 de diciembre de 2012

Expresado en miles de Nuevos Soles

Gestin del Riesgo de Mercado

Mibanco est afecto a riesgos de mercado, tanto en su toma de posiciones en la

cartera de negociacin como en sus actividades de gestin de balance,

administrando el valor de sus inversiones e ingresos financieros proyectados, as

como la tenencia de recursos lquidos en niveles adecuados a la estrategia

comercial y objetivos patrimoniales del Banco.

El Comit de Activos y Pasivos (ALCO), conformado por la alta gerencia, brinda

lineamientos estratgicos para la administracin de los riesgos financieros del

Banco, monitoreando permanentemente las exposiciones en los mercados e

informando de sus principales acuerdos al Comit de Riesgos.

Respecto a la gestin del riesgo en la cartera de negociacin, el objetivo es

controlar que las inversiones no excedan el mximo riesgo tolerable. Para ello se

efecta diariamente un seguimiento de las operaciones, el efecto de los cambios

en el mercado sobre las posiciones, la medicin del riesgo de mercado asumido,

el consumo de capital regulatorio y el anlisis rentabilidad-riesgo sobre el

patrimonio.

El principal indicador de medicin es el denominado Valor en Riesgo (VaR),

definido como la prdida potencial mxima, estimada a partir de datos histricos

sobre la evolucin de los factores de riesgo. Para homogeneizar la medicin del

riesgo global de la cartera de negociacin, se usa la metodologa de VaR

paramtrico, dando mayor peso a las observaciones ms recientes y tomando el

plazo de 1 da para medir las posibles prdidas, ya que todas las posiciones

abiertas son altamente lquidas. Adems de contrastar la precisin en el

monitoreo del riesgo, se realizan regularmente pruebas de validaciones

histricas y anlisis de impacto en los resultados.

Respecto a la gestin del riesgo de balance, este se compone del riesgo de

liquidez y de tasa de inters, y el objetivo es monitorear los posibles efectos de

cambios en los perfiles de vencimiento y

reprecio de los principales componentes del balance sobre la estrategia

financiera del Banco en diversos escenarios.

Riesgo de Tipo de Cambio El tipo de actividad desarrollada por el

Banco permite que el riesgo cambiario sea cada vez menor y la posicin

en moneda extranjera se encuentre prcticamente neteada al cierre de

2012. El perfil de riesgo inherente a la negociacin del tipo de cambio

sol / dlar fue superior - en promedio - en la primera mitad del ao 2012,

moderndose en el contexto de fuerte tendencia depreciatoria del dlar

americano.

Riesgo de Tasa de Inters El Banco dispone de herramientas para

el control y anlisis de este tipo de riesgo, siendo la ms importante la

cuantificacin de la sensibilidad del margen financiero pronosticado y del

valor patrimonial ante movimientos en las masas patrimoniales y cambios

en las curvas de tasas de inters asociada, adoptando medidas

financieras alineadas a su estrategia financiera. Este riesgo ha sido

administrado de manera adecuada durante el ao 2012, mostrando

indicadores de Ganancia en Riesgo (GeR) por debajo del lmite

regulatorio

1

, incluso cuando el ente supervisor realiz un cambio de

metodologa en el mes de noviembre.

Riesgo de Liquidez El Banco supervisa el riesgo de liquidez

mediante el seguimiento de indicadores (lmites), escenarios y planes de

contingencia ante eventuales desviaciones de la liquidez proyectada, por

causas internas o por el comportamiento de los mercados. Para ello se

analiza peridicamente la sensibilidad temporal del balance en escenarios

de cancelacin de activos y pasivos, tomando en cuenta los plazos

residuales de vencimiento y el desfase acumulado en cada intervalo

temporal. Estas simulaciones permiten administrar un importe mnimo de

activos lquidos como parte de la evaluacin de suficiencia de liquidez,

que aseguren afrontar los escenarios previstos. Durante el 2012 se

cumpli con los lmites de ratio de liquidez establecidos

2

, contando con

holgura de respuesta ante los compromisos financieros asumidos a corto

plazo, tal como se aprecia en el siguiente cuadro: El Banco viene

administrando el clculo de los requerimientos de capital por riesgo en el

marco del Nuevo Acuerdo de Capital, y para adoptar buenas prcticas en

el mbito de gestin de riesgos estructurales en el ao 2012 se

implement la plataforma de administracin de activos y pasivos, estando

preparados para la adopcin de los lineamientos de Basilea III

3

y sus

estndares regulatorios.

Riesgo Pas El Banco no ha mantenido exposicin a este riesgo

durante el ao 2012.

Ratio de

Liquidez

2009 2010 2011 2012

Moneda

Nacional

19.27

%

19.46

%

25.25

%

24.66

%

Moneda

Extranjera

39.42

%

28.26

%

39.51

%

33.01

%

Gestin del Riesgo Operacional

En el ao 2012 la gestin del riesgo operacional se orient a implementar

mejoras en la metodologa de administracin de riesgos y en las definiciones de

apetito y tolerancia al riesgo asociadas a las lneas de negocio en las que el

Banco opera. Se ampli la cobertura de talleres de autoevaluacin de riesgos

sobre los procesos y se realiz un especial seguimiento al desarrollo de planes

de accin de mitigacin de los riesgos identificados. Igualmente, se potenci la

gestin de incidencias, eventos de prdida, indicadores de riesgos y la

participacin de coordinadores de riesgos. Finalmente, se aplicaron programas

de incentivos y se desarrollaron talleres de capacitacin y concientizacin en la

red de agencias.

Las principales acciones de la gestin de riesgo operacional desarrolladas en

Mibanco durante el 2012, son:

a. Participacin activa de las unidades de negocio y de soporte a nivel de la

oficina principal y de la red de agencias.

b. Desarrollo continuo del proceso de evaluacin de riesgos mediante la

ejecucin de talleres de autoevaluacin sobre los principales procesos de

Mibanco, nuevos productos y cambios significativos y sobre proveedores

crticos, en los cuales se procedi a evaluar los controles e implementar

planes de accin de mitigacin para los riesgos altos y extremos.

c. Identificacin, anlisis y registro de los eventos de prdidas por riesgo

operacional y definicin de planes de accin para aquellos eventos que

superen el umbral definido para la gestin interna.

d. Concientizacin sobre la cultura de riesgo operacional, para lo cual se realiz

el curso virtual de la Gestin del Riesgo Operacional para todos los

colaboradores y uno especfico para los Coordinadores de Riesgos

Operacionales. Igualmente, se desarroll el plan anual de visitas a 33

agencias, que incluy capacitacin y talleres prcticos de evaluacin de

riesgos.

e. Uso y actualizacin de la herramienta tecnolgica Accelerate Analyser, que

facilita la gestin de riesgos operacionales a nivel de todas las unidades

organizativas de Mibanco, incluyendo facilidades para el control y

monitoreo de los riesgos identificados.

f. Monitoreo peridico de los riesgos operacionales identificados, contando con

indicadores de riesgos que permiten detectar variaciones significativas y

generar planes de accin.

g. Revisin y optimizacin peridica de mecanismos de consolidacin y reporte

de los resultados de la gestin del riesgo operacional, que se presentan al

Comit de Administracin de Riesgo Operacional, Comit de Riesgos y

Directorio.

h. Desarrollo del plan de capacitacin y especializacin al personal de riesgo

operacional en los conceptos, polticas y metodologas que se aplican en

la gestin del riesgo operacional.

Gestin de la Seguridad de la Informacin

Durante el ao 2012, alineado a la poltica de seguridad de la informacin del

Banco, a los procedimientos internos y en cumplimiento de las normas

regulatorias y legales del pas, se inici la mejora continua del Sistema de

Gestin de Seguridad de la Informacin (SGSI). Para ello se implement una

adecuada gestin de los incidentes de seguridad de la informacin, no solo

reactiva sino preventivamente, mejorndose la gestin de la seguridad lgica y

de las operaciones y comunicaciones, as como la gestin de seguridad en la

adquisicin, desarrollo y mantenimiento de los sistemas. Ahora el compromiso

de los colaboradores es mayor, y se han manifestado iniciativas de mejorar

ciertos controles; adems, se est logrando tambin el compromiso en

seguridad de la informacin de nuestros proveedores crticos. El Banco ha

cumplido con su plan de tratamiento de riesgos de activos de informacin en el

ao, ha desplegado la revisin de escritorios limpios a toda su red de agencias,

y ha iniciado el desarrollo de controles de seguridad en los dispositivos mviles.

El objetivo de Mibanco es llevar su Sistema de Gestin de Seguridad de la

Informacin (SGSI) hacia la excelencia y mantenerla as para hacerla

competitiva con las empresas financieras ms grandes del pas.

Mibanco destac en el 2012 por su participacin como miembro de la Asociacin

de Bancos en una charla de concientizacin en seguridad de la informacin para

todos los gerentes generales de los bancos, que se realiz en octubre en

ASBANC, as como en los eventos nacionales del

CYBERSECURITY BANK realizados en agosto, y en el SEGURINFO 2012 en

noviembre. De esta manera el Banco fortalece su compromiso con los temas de

seguridad de la informacin.

Comit de Riesgo Estratgico

El Comit de Riesgos Estratgicos (CRE) est presidido por el Gerente de

Contralora y Finanzas y se encarga de implementar, desarrollar y revisar la

metodologa de la administracin del riesgo estratgico en el Banco. Para tal fin,

actualiza el registro de riesgos estratgicos y presenta en el marco del Comit

Integrado de Riesgos el anlisis de los riesgos relevantes que podran desviar al

Banco del cumplimiento de sus objetivos estratgicos.

As, en el marco de la metodologa vigente, se identifican los riesgos

estratgicos y son registrados en una matriz ponderando los principales riesgos

estratgicos en dos dimensiones: impacto y probabilidad. A partir de esto se

elaboran planes de accin para el tratamiento respectivo, de manera que se que

facilite el monitoreo y control de los riesgos estratgicos. El CRE sesiona

trimestralmente o cuando la situacin lo requiere.

Gestin de Riesgo de Reputacin

Mibanco tiene implementado un esquema de gestin de riesgos de reputacin a

travs del establecimiento de una metodologa de medicin de los posibles

riesgos que impacten en su reputacin e imagen, la ejecucin de un plan de

accin para prevenir o mitigar dichos riesgos y la conformacin de un comit

encargado de aprobar las polticas y lineamientos a seguir para gestionar

adecuadamente los riesgos de reputacin.

Gestin de Continuidad del Negocio

Durante el 2012 Mibanco redise la metodologa de gestin de continuidad del

negocio, la cual est basada en las disposiciones y recomendaciones emitidas

por la Superintendencia de Banca, Seguros y AFP (SBS), as como en las

mejores prcticas internacionales, lo que permiti reforzar el Sistema de Gestin

de Continuidad del Negocio y dotar al Banco de herramientas de respuesta ante

incidentes que afecten el normal desarrollo de los procesos.

Entre las principales acciones de la gestin de continuidad del negocio en

Mibanco se encuentran:

El desarrollo de una gestin descentralizada de continuidad del

negocio con participacin activa de todas las unidades de negocio y de la

alta gerencia de Mibanco.

El desarrollo del primer simulacro de contingencia en un

ambiente real, en el cual se utiliz el sistema de contingencia del sistema

principal con informacin real y se atendi satisfactoriamente a los

clientes del Banco a travs de todos los canales.

El desarrollo y aplicacin de pruebas y ejercicios de continuidad

del negocio para garantizar la preparacin y respuesta adecuada ante

situaciones de contingencia que afecten los procesos del Banco.

Estas prcticas han ayudado a Mibanco a fortalecer el programa

de mejora continua en materia de continuidad del negocio, el cual incluye

revisiones por parte del equipo de Auditora Interna de manera anual.

Gestin de Cumplimiento Normativo

A partir del 1 de febrero de 2012 y en aplicacin de la Resolucin SBS N 8754-

2011 Modificacin de la Gestin Integral de Riesgos, se implement en Mibanco

la Unidad de Cumplimiento Normativo con el objetivo de velar por el adecuado

cumplimiento de la normativa que sea aplicable al Banco, tanto a nivel externo

como interno.

Las principales acciones desarrolladas en la gestin de cumplimiento normativo

durante el 2012 fueron:

Adecuacin a los principales requerimientos de la SBS, entre

ellos el nombramiento del Oficial de Cumplimiento Normativo, la

aprobacin de polticas y manuales de procedimientos, generacin y

desarrollo del plan anual de trabajo y la emisin de reportes peridicos de

la gestin a la Gerencia y Directorio.

Diseo y aplicacin de la metodologa de trabajo, que considera

el uso de bases de datos de normas regulatorias, la incorporacin del

concepto de riesgo de cumplimiento en la gestin integral de riesgos del

Banco, el monitoreo del cumplimiento de nuevas regulaciones, monitoreo

del cumplimiento de plazos de entrega de reportes regulatorios, revisin

de normas internas, consultora interna en aspectos normativos,

participacin en el desarrollo de nuevos productos y en mejoras de

procesos, y la evaluacin del sistema normativo externo e interno.

Concientizacin y capacitacin de los conceptos y alcances de

la Funcin de Cumplimiento Normativo entre los colaboradores del Banco.

Integracin de actividades con reas relacionadas a la gestin

de cumplimiento tales como Asesora Legal, Riesgo Operacional y

Gestin Normativa. Adecuacin al Nuevo Acuerdo de Capital (Basilea) El

Banco calcula sus requerimientos de capital por riesgos basndose en los

lineamientos regulatorios brindados por la SBS, referenciados al Pilar I

4

del Nuevo Acuerdo de Capital

5

. Asimismo, el ente supervisor ha

introducido el Pilar II, asociado a la evaluacin de la suficiencia de capital

regulatorio e inclusin de requerimientos adicionales por riesgos no

contemplados en el Pilar I, contando con una base de capital que permite

no solo cumplir con los requerimientos regulatorios sino disponer de un

exceso razonable en sus operaciones. Mibanco prosigui su plan de

masificacin de la cultura de riesgos al interior y fuera de la Organizacin,

participando activamente en todos los foros de discusin relacionados.

Actualmente, aplica el Mtodo Estndar Alternativo (ASA) para el clculo

del requerimiento de capital mnimo por riesgo operacional, cuya

autorizacin de uso fue renovada por parte de la SBS en enero 2012, por

un periodo de 19 meses.

4. Gobierno Corporativo (MI BANCO)

A. Gobierno Corporativo

Los principios y normas de Buen Gobierno Corporativo por los que se rige

Mibanco estn destinados a velar por el correcto funcionamiento de la

Institucin, y se hacen plausibles en el Cdigo de tica y Transparencia

que guan todas las acciones de la Organizacin. A esto se suma un

conjunto de slidos valores y directrices que contribuyen a reforzar la

seguridad y la confianza por parte de los accionistas y de todos los grupos

de inters.

En cuanto a ayuda financiera por parte de gobiernos, Mibanco no recibe

ninguna.

Sistema de Gobierno Corporativo de Mibanco

Este sistema se funda en cinco categoras que se detallan en la matriz:

1o Derechos de los accionistas. Los derechos de los accionistas de Mibanco

son protegidos de manera transparente, esencial e inderogable, y en

cumplimiento estricto de una poltica de dividendos clara y justa.

2o Tratamiento equitativo de los accionistas. Todos los accionistas de Mibanco

gozan de los mismos derechos, mientras que los directores

independientes cumplen sus funciones garantizando imparcialidad e

integridad en caso de surgir algn conflicto de inters.

3o Responsabilidades del Directorio. El Directorio tiene una funcin primordial

en Mibanco, pues est encargado de la toma de decisiones estratgicas

para el buen funcionamiento de la Institucin. Asimismo, supervisa las

operaciones de la gerencia y vela por los derechos de los accionistas.

Celebra reuniones con periodicidad y las atribuciones y funciones de sus

comits se encuentran claramente establecidas.

4 Comunicacin y transparencia informativa. La transparencia es un requisito

fundamental para el buen funcionamiento de las empresas, que Mibanco

refuerza permanentemente brindando informacin peridica, precisa y

veraz entre la gerencia, los accionistas y los grupos de inters, de modo

que todos puedan tomar decisiones apropiadas y fundamentadas.

Asimismo, promueve la difusin de informacin legal, operativa y

financiera para que el Directorio y el Comit Ejecutivo acten de manera

consistente y equilibrada.

5o Buenas prcticas empresariales. Se trata de un conjunto coherente de

acciones (tcnicas, mtodos, procesos, acciones) eficaces e innovadoras,

que ayudan a resolver dificultades, fomentando el desarrollo en diferentes

campos. Simultneamente, promueven el respeto y apoyo para que

clientes, colaboradores, proveedores y la comunidad en general logren

satisfacer sus necesidades. Mibanco busca permanentemente mantener

buenas relaciones con sus grupos de inters.

Adems de cumplir con las normas nacionales, Mibanco opera bajo

cdigos de conducta y principios de instituciones internacionalmente

reconocidas, tales como el Global Reporting Initiative (GRI) y el Pacto

Mundial, entre otras.

Grupos de Inters:

Clientes; colaboradores; accionistas y directorio; inversores; instituciones

reguladoras y fiscalizadoras; proveedores; lderes de opinin y medios de

comunicacin; asociaciones, redes, universidades y gremios nacionales;

redes y asociaciones internacionales.

El Directorio define la estrategia y las polticas de largo plazo que se

plasman por intermedio de la Alta Gerencia. Es el rgano de mayor

responsabilidad en Mibanco. El Presidente del Directorio no ocupa un

cargo ejecutivo.

Integran el Directorio de Mibanco 12 personas, tal como se muestra en el

cuadro a continuacin, y sus miembros son elegidos segn procesos

establecidos por el Banco. La remuneracin es acordada por la Junta

General de Accionistas y los integrantes deben tener slidos fundamentos

en materia de gestin de empresas, aunque no necesariamente estn

capacitados en temas ambientales y sociales.

Directores Nmero

Dependientes

9

Independientes

3

Total 12

Es importante precisar que hasta la fecha no se aplican polticas expresas

de voto en asuntos ambientales o sociales. El Directorio no evala estos

temas, pues no existen todava procedimientos diseados para calificar el

desempeo del Banco en esta materia. Sin embargo, las actividades

centrales como bancarizacin, cartera y capacitacin de clientes s son

evaluadas permanentemente. Asimismo, tanto los accionistas como los

colaboradores cuentan con diversos canales de comunicacin para

transmitir sus recomendaciones.

En relacin al medio ambiente, Mibanco se rige por normas que incluyen

limitaciones para el otorgamiento de crditos a empresas que incumplen

las leyes en este aspecto o cuyas actividades generan impactos

negativos. Estas limitaciones figuran en las listas de exclusin y se aplican

a travs del Comit de Crditos, encargado de la evaluacin de los

riesgos del crdito, y otorgando categoras de riesgo limitado, medio y

alto.

Cabe indicar que Mibanco planea continuar contribuyendo con la

proteccin del entorno a travs de productos que promuevan actividades

sostenibles, y que para el 2013 tiene pensado aplicar un sistema de

gestin de los impactos ambientales de la organizacin. (Debe resaltarse

que Mibanco no realiza operaciones en hbitats que albergan especies en

peligro de extincin, y que por tanto puedan verse afectados.

Procedimientos para Evitar Conflictos de Inters

La poltica de Mibanco estipula que todos los colaboradores y ejecutivos

deben familiarizarse con las normas que rigen sus funciones y

responsabilidades y cumplir con los procedimientos establecidos en el

Directorio para evitar conflictos de inters, tal como lo establecen la Matriz

de Gobernabilidad Corporativa, el Comit de Solucin de Conflictos de

Inters y el Cdigo de Conducta y tica.

Si algn colaborador incumple alguna norma o contraviene las reglas

estipuladas en el Cdigo de tica, primero deber notificarse el caso al

supervisor inmediato o la persona designada por Recursos Humanos.

El Cdigo tambin seala que si algn colaborador quisiera realizar

actividades que no sean de carcter filantrpico, de docencia o distintas a

las de la Institucin, debe ser previamente autorizado por el superior

jerrquico.

Asimismo, el Cdigo es explcito en la prohibicin de que los

colaboradores o ejecutivos de la Institucin brinden asesora a cualquier

otra entidad financiera, persona o sociedad que tenga relacin directa o

indirecta con el Banco, salvo autorizacin previa. En relacin a esto, los

cdigos indican lo siguiente:

. a) El trato de los ejecutivos y colaboradores de Mibanco con los

distintos proveedores, colaboradores y/o corresponsales se basar

en la objetividad e imparcialidad, en beneficio de los intereses de la

organizacin.

. b) Ningn colaborador debe, por s mismo o por medio de persona

interpuesta, salvo autorizacin de su superior, aceptar regalos de

clientes o de proveedores, colaboradores y/o corresponsales.

You might also like

- Vdocuments - MX El Empresario Del Papel Higienico 56fc6f17232fbDocument1 pageVdocuments - MX El Empresario Del Papel Higienico 56fc6f17232fbEly Moreno0% (2)

- Creación de Empresa de Diseño de InterioresDocument73 pagesCreación de Empresa de Diseño de InterioresAngie Pamela Garcia SierraNo ratings yet

- Capitulo 3 Compendio Doctrina Social de La IglesiaDocument9 pagesCapitulo 3 Compendio Doctrina Social de La IglesiaWilber HuachoNo ratings yet

- Cross DockingDocument7 pagesCross DockingFelix Dex AguilarNo ratings yet

- Caratula Ucsp ContaDocument1 pageCaratula Ucsp ContaWilber HuachoNo ratings yet

- Cross Docking EnviadoDocument5 pagesCross Docking EnviadoWilber HuachoNo ratings yet

- La Importancia de La Investigacion en La AdministracionDocument2 pagesLa Importancia de La Investigacion en La AdministracionWilber HuachoNo ratings yet

- Niif 12 Revelaciones de Intereses en Otras EntidadesDocument3 pagesNiif 12 Revelaciones de Intereses en Otras EntidadesMaripoza Azul MonrroyNo ratings yet

- Realización de Presupuesto PapelmaníaDocument13 pagesRealización de Presupuesto PapelmaníaAlexNo ratings yet

- Impacto de La Utilización de Los Instrumentos de Política Monetaria en La EconomíaDocument7 pagesImpacto de La Utilización de Los Instrumentos de Política Monetaria en La Economíayazmin AlvarezNo ratings yet

- Casos Prácticos Secciones 13 y 16 Grupo A1 para RevisiónDocument34 pagesCasos Prácticos Secciones 13 y 16 Grupo A1 para RevisiónDONIS DINAEL ALVARADO VELASQUEZNo ratings yet

- Actividadnnderechonfundamental 90646781e0d6794Document5 pagesActividadnnderechonfundamental 90646781e0d6794AlejandroDuranNo ratings yet

- Articulo 3Document24 pagesArticulo 3Pamelitap Sinisterra CueroNo ratings yet

- Almacenes La GangaDocument21 pagesAlmacenes La GangaPablo AriasNo ratings yet

- Métodos para Encontrar El Punto de Equilibrio, Importancia, LimitacionesDocument4 pagesMétodos para Encontrar El Punto de Equilibrio, Importancia, LimitacionesAnnysabel DiazNo ratings yet

- OustsourcingDocument12 pagesOustsourcingAngie GongoraNo ratings yet

- EstrategiaDocument1 pageEstrategiacarlos quispeNo ratings yet

- Taller 2 ProcolombiaDocument4 pagesTaller 2 ProcolombiaLUZ ADRIANA FONSECA GIRALDONo ratings yet

- Origen de Los Principios de Contabilidad Gerealmente AceptadosDocument2 pagesOrigen de Los Principios de Contabilidad Gerealmente AceptadoskarensarabiaNo ratings yet

- Ejercicios FinalesDocument12 pagesEjercicios FinalesOscar Eduardo Arteaga BenavidesNo ratings yet

- Rotocolo Fundamento de EconomiaDocument4 pagesRotocolo Fundamento de EconomiaYina AlvarezNo ratings yet

- Población de Alpacas en Los Principales Países ProductoresDocument12 pagesPoblación de Alpacas en Los Principales Países ProductoresRoger Cutiri ChillihuaniNo ratings yet

- Matemati UjfschDocument8 pagesMatemati UjfschJOTANo ratings yet

- Caso Practico Pesquera 2Document26 pagesCaso Practico Pesquera 2Dianitha Berrocal MontejoNo ratings yet

- Relación CorteDocument2 pagesRelación CorteZmotoshop SvNo ratings yet

- Linea de Tiempo-2Document3 pagesLinea de Tiempo-2Glades Alvarez100% (2)

- 2-6 para ArreglarDocument30 pages2-6 para ArreglaralejandroNo ratings yet

- Activida 9 Monopol. ImerDocument17 pagesActivida 9 Monopol. ImerImer LaureNo ratings yet

- Balanza Comercial Bolivia Mexico 2010 2023Document1 pageBalanza Comercial Bolivia Mexico 2010 2023Henry Mamani mamaniNo ratings yet

- Resumen Ejecutivo Informe Brecha de Cumplimiento Tributario VFFDocument2 pagesResumen Ejecutivo Informe Brecha de Cumplimiento Tributario VFFContacto Ex-AnteNo ratings yet

- Repaso General de Laboral IDocument13 pagesRepaso General de Laboral IAmbar CarvajalNo ratings yet

- La Sociología y Su Relación Con Otras CienciasDocument3 pagesLa Sociología y Su Relación Con Otras CienciasNelson HerreraNo ratings yet

- Diapositivas ENFOQUE RSU UNSADocument39 pagesDiapositivas ENFOQUE RSU UNSAJEAN POOL MACHACA CALCINANo ratings yet

- Fundamentos de La AdministraciónDocument3 pagesFundamentos de La Administraciónruralista99100% (2)

- El Turismo y El Crecimiento Económico de La Región San MartínDocument5 pagesEl Turismo y El Crecimiento Económico de La Región San MartínKeny Arnold Mas VillanuevaNo ratings yet