You might also like

- Planilla de Remuneraciones y Asiento Contable en ExcelDocument4 pagesPlanilla de Remuneraciones y Asiento Contable en ExcelThays VivancoNo ratings yet

- Osho - Emociones PDFDocument40 pagesOsho - Emociones PDFangel_eor100% (5)

- Osho ElLibroDeLosSecretosVol1Document279 pagesOsho ElLibroDeLosSecretosVol1Pablo Herraez Martinez100% (1)

- Gaceta Ley Issemym 2012Document12 pagesGaceta Ley Issemym 2012Jose AlfredoNo ratings yet

- Actividades FolDocument3 pagesActividades FolJesus Ramirez Gil100% (1)

- El Tsunami Demográfico Que Se Avecina PDFDocument3 pagesEl Tsunami Demográfico Que Se Avecina PDFAmerica GuadarramaNo ratings yet

- L33 24Document22 pagesL33 24sdfhsdkfhks0% (1)

- Arus PDFDocument1 pageArus PDFParque Residencial Araucarias100% (1)

- Educación Privada y PúblicaDocument37 pagesEducación Privada y PúblicaYanet HuamaniNo ratings yet

- Libro de UrgenciasDocument607 pagesLibro de UrgenciasJackie HernandezNo ratings yet

- 802 1 Dossier Palmeras en La Nieve BDocument15 pages802 1 Dossier Palmeras en La Nieve Bsdfhsdkfhks0% (1)

- El Perjurio de La Nieve (B.Casares) PDFDocument19 pagesEl Perjurio de La Nieve (B.Casares) PDFalejandronpereira100% (1)

- Ray Bradbury - El Ruido de Un TruenoDocument21 pagesRay Bradbury - El Ruido de Un Truenosdfhsdkfhks100% (2)

- Instructivo General de Certificados EspecialesDocument9 pagesInstructivo General de Certificados EspecialessdfhsdkfhksNo ratings yet

- Atyro Manual Del UsuarioDocument29 pagesAtyro Manual Del UsuariosdfhsdkfhksNo ratings yet

- Alcance y Beneficios de La Ley 451-08Document8 pagesAlcance y Beneficios de La Ley 451-08Channy liranzo100% (1)

- Presentaciones - Socialización Proyecto III CcuumppeDocument19 pagesPresentaciones - Socialización Proyecto III CcuumppeLeidy UrbinaNo ratings yet

- Triptico - Extinicion Del Contrato de TrabajoDocument2 pagesTriptico - Extinicion Del Contrato de TrabajoEddy AvalosNo ratings yet

- INPREUNAHDocument54 pagesINPREUNAHRuben ReyesNo ratings yet

- Ensayo Islandia Impacto de La Seguridad SocialDocument28 pagesEnsayo Islandia Impacto de La Seguridad Socialapi-380895987100% (1)

- Eecc 003925037 26 06 2022Document2 pagesEecc 003925037 26 06 2022Mario HernandezNo ratings yet

- Ex 20210311Document8 pagesEx 20210311Agencia AndinaNo ratings yet

- Planilla 7785705954 - Marzo - Abril 2021Document4 pagesPlanilla 7785705954 - Marzo - Abril 2021Natalia Guzman ZapataNo ratings yet

- 1 LEY 10430 T.O.Y Su Reglamento JuntosDocument102 pages1 LEY 10430 T.O.Y Su Reglamento JuntosjcfranzoiaNo ratings yet

- 3 Guillot PDFDocument57 pages3 Guillot PDFKary ElizabethNo ratings yet

- Cuadro de Tipos de Contratos 1Document15 pagesCuadro de Tipos de Contratos 1Desirée Jaén RíosNo ratings yet

- Pagado: CC 1048730115 Omar Camacho DiazDocument2 pagesPagado: CC 1048730115 Omar Camacho DiazjonatanNo ratings yet

- Informe IHSSDocument31 pagesInforme IHSSbillye610No ratings yet

- Contrato Privado AFPDocument6 pagesContrato Privado AFPCriterio Periodismo Amplio e IncluyenteNo ratings yet

- CL26170299 202009Document1 pageCL26170299 202009Eldryn G.No ratings yet

- Codigo Agrupador de Cuentas Del Sat Nivel Codigo AgrupadorDocument108 pagesCodigo Agrupador de Cuentas Del Sat Nivel Codigo AgrupadorIsay HuertaNo ratings yet

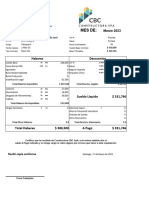

- LR Marzo 2023 - Constructora CBC SpaDocument5 pagesLR Marzo 2023 - Constructora CBC SpaCarolina rojasNo ratings yet

- Conclusion La Seguridad SocialDocument4 pagesConclusion La Seguridad SocialDany ValeroNo ratings yet

- Ley 7014 PDFDocument17 pagesLey 7014 PDFMauricio RamunnoNo ratings yet

- ISSSTE Tramite de JubilacionDocument4 pagesISSSTE Tramite de JubilacionArmando Escolaástico JiménezNo ratings yet

- Proyecto Convenio Colectivo 2010-2011Document10 pagesProyecto Convenio Colectivo 2010-2011SUTRAPPECNo ratings yet

- Cartola Cuatrimestral Resumida AFPModeloDocument4 pagesCartola Cuatrimestral Resumida AFPModelocamimontesNo ratings yet

- Resumen Analítico Del Segundo ParcialDocument5 pagesResumen Analítico Del Segundo ParcialGriselda HerreraNo ratings yet

- Curso de Liquidacion de Sueldos Ufasta Modulo 1Document11 pagesCurso de Liquidacion de Sueldos Ufasta Modulo 1Cecilia P.No ratings yet