You might also like

- Naga X. Opinion Del AuditorDocument10 pagesNaga X. Opinion Del AuditorLESLI100% (1)

- Documentos Fuentes de TesoreriaDocument22 pagesDocumentos Fuentes de TesoreriaYanet Milena Reyes De La cruz100% (2)

- Exercicio #05Document19 pagesExercicio #05Nóe Alverca MoretoNo ratings yet

- Caso Practico para Determinar El Impuesto A La Renta de Tercera CategoriaDocument5 pagesCaso Practico para Determinar El Impuesto A La Renta de Tercera CategoriaRocio RiosNo ratings yet

- Contabilizacion de Construcción de NichoDocument8 pagesContabilizacion de Construcción de NichoLeoncio Campos VilcarinoNo ratings yet

- Beneficios Tributarios en El Sector Empresas de ConstrucciónDocument46 pagesBeneficios Tributarios en El Sector Empresas de ConstrucciónKattia Astete86% (7)

- PracticaDocument2 pagesPracticaAlexander RondonNo ratings yet

- Cómo Es La Aplicación Práctica de Los Registros de Las Cuentas ContablesDocument2 pagesCómo Es La Aplicación Práctica de Los Registros de Las Cuentas ContablesMiladys Peña Ospino100% (1)

- Caso Harmony PDFDocument6 pagesCaso Harmony PDFAna VillanuevaNo ratings yet

- Artículo 22º Caso PracticoDocument5 pagesArtículo 22º Caso PracticoCARMEN DEL ROSARIONo ratings yet

- Monografia CONTABLE Contable 3-A PDFDocument2 pagesMonografia CONTABLE Contable 3-A PDFwilber100% (1)

- Unidad Ii TCTDocument10 pagesUnidad Ii TCTGonzalo Marco Arellano FloresNo ratings yet

- Asientos Contabilidad Gubernamental PDFDocument8 pagesAsientos Contabilidad Gubernamental PDFRicardo FernandezNo ratings yet

- Caso Final Art. 72 B CTDocument12 pagesCaso Final Art. 72 B CTMarco AsencioNo ratings yet

- Nic 38 Perdida MercaderiaDocument11 pagesNic 38 Perdida MercaderiaCarloss Angel Bartra VillanuevaNo ratings yet

- Casos Prácticos IGV-2021Document1 pageCasos Prácticos IGV-2021Gianella ZashenkaNo ratings yet

- Proceso Contable de Fusion Por AbsorcionDocument13 pagesProceso Contable de Fusion Por AbsorcionNelly Beatriz Zarate VasquezNo ratings yet

- Elementos Cuanitativos Del IgvDocument21 pagesElementos Cuanitativos Del IgvALVARO DANIEL LIZARBE AMANCAYNo ratings yet

- Área Operaciones ComplementariaDocument6 pagesÁrea Operaciones ComplementariaRusso Gutierrez50% (2)

- Ajuste Al Impuesto Bruto y Al Credito Fiscal ListoDocument12 pagesAjuste Al Impuesto Bruto y Al Credito Fiscal ListoTatyana Pairazamán100% (3)

- Operaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020Document31 pagesOperaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020jorge luisNo ratings yet

- Instructivo #1Document4 pagesInstructivo #1CJ JoelNo ratings yet

- Casos Practicos Impuesto PredialDocument6 pagesCasos Practicos Impuesto PredialSarita TapiaNo ratings yet

- 11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin YolandaDocument16 pages11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin Yolandaemersoft091167% (3)

- Deducion Perdidas ExtraordinariasDocument3 pagesDeducion Perdidas ExtraordinariasFernandoPalmaLázaroNo ratings yet

- Casos Practicos de Eerr y PepsDocument4 pagesCasos Practicos de Eerr y PepsPool PovesNo ratings yet

- CASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Document5 pagesCASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Elisa Echeverria100% (1)

- Provisiones CUENTA 48Document6 pagesProvisiones CUENTA 48Multiservicos Santa Lucia GMN100% (1)

- Cuenta 71 y 60 TantaDocument8 pagesCuenta 71 y 60 TantayuriNo ratings yet

- Mejora en Bienes Arrendados PDFDocument4 pagesMejora en Bienes Arrendados PDFJair Ramirez VillaltaNo ratings yet

- Dinámica de La Cuenta 27Document3 pagesDinámica de La Cuenta 27lourdes antonia checca escobedoNo ratings yet

- Clasificadores PresupuestariosDocument35 pagesClasificadores PresupuestariosHebert Mendoza Coba100% (1)

- Aplicacion Practica - LeasingDocument5 pagesAplicacion Practica - LeasingCésar FloresNo ratings yet

- Semana 1b - Caso Practico - Empresa IndustrialDocument11 pagesSemana 1b - Caso Practico - Empresa IndustrialALFRED HCNo ratings yet

- Cesar Guber Caso PracticoDocument2 pagesCesar Guber Caso Practicocesar100% (2)

- Caso Practico de AcuiculturaDocument2 pagesCaso Practico de Acuiculturacabinaselpoint100% (1)

- Llenado Del PDT 621Document44 pagesLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- Llenado Del Formato 3.18 Estado Flujo Efectivo PDFDocument3 pagesLlenado Del Formato 3.18 Estado Flujo Efectivo PDFestudianteunrNo ratings yet

- Asiento Contable AfpDocument3 pagesAsiento Contable AfpMeneses Chino Chino100% (3)

- Registros Contables de Perfiles y Expedientes TecnicosDocument6 pagesRegistros Contables de Perfiles y Expedientes TecnicosGualberto AzurzaNo ratings yet

- Casos practicos-PCG-2018Document59 pagesCasos practicos-PCG-2018EMILIO AUGUSTO PALACIOS MARTINEZNo ratings yet

- Examen Parcial IIDocument10 pagesExamen Parcial IITatiana RimarachinNo ratings yet

- Ingreso Al Almacén de Productos ManufacturadosDocument12 pagesIngreso Al Almacén de Productos ManufacturadosNuria seagullNo ratings yet

- Nic 7Document83 pagesNic 7FilosofiadeContabilidadNo ratings yet

- Registro de Asiento Contable Con DetraccDocument4 pagesRegistro de Asiento Contable Con DetraccCARLOS100% (2)

- Practica Dirigida Nic 2Document3 pagesPractica Dirigida Nic 2YES ANA YANo ratings yet

- Tributacion Articulo 173 Codigo TributarioDocument19 pagesTributacion Articulo 173 Codigo TributarioemanuelNo ratings yet

- Excedente de Revaluacion PDFDocument3 pagesExcedente de Revaluacion PDFespadabritanica9296100% (1)

- Casos Practicos Art 37 LirDocument13 pagesCasos Practicos Art 37 LirPaola QuispeNo ratings yet

- Caso Práctico #01Document2 pagesCaso Práctico #01Leoncio Campos VilcarinoNo ratings yet

- Cuenta 48 ProvisionesDocument7 pagesCuenta 48 ProvisionesBlanca DccqNo ratings yet

- Regimen Agrario (Igv - Impuesto A La Renta)Document33 pagesRegimen Agrario (Igv - Impuesto A La Renta)edita marisol reyes espinolaNo ratings yet

- Tarea Sanciones - Código Tributario 2023Document11 pagesTarea Sanciones - Código Tributario 2023contabilidad reprin metalsNo ratings yet

- 1-Parcial DefinitivoDocument11 pages1-Parcial DefinitivoLoiret AcostamendozaNo ratings yet

- Como Hacer La Prevision para Cuentas IncobrablesDocument4 pagesComo Hacer La Prevision para Cuentas IncobrablesVeimar HuaytaNo ratings yet

- Nuevos Campos en Los Formularios #500 y 501 - Cálculo de Anticipos Según Promedio de 3 Últimos EjerciciosDocument19 pagesNuevos Campos en Los Formularios #500 y 501 - Cálculo de Anticipos Según Promedio de 3 Últimos EjerciciosRossana MenaNo ratings yet

- Ajuste de Prevision para IncobrablesDocument4 pagesAjuste de Prevision para IncobrablesCarla Patricia Entrambasaguas ChavarriaNo ratings yet

- Declaracion Anual de Operaciones Con Tercero DaotDocument5 pagesDeclaracion Anual de Operaciones Con Tercero DaotRoyer AlejoNo ratings yet

- Documentos DescontadosDocument5 pagesDocumentos DescontadosCarlos Daniel Grageda GutierrezNo ratings yet

- IMEIDocument73 pagesIMEICarolina Beteta LasterosNo ratings yet

- Caso+Practico+3ra+2013+ +PDT+684Document15 pagesCaso+Practico+3ra+2013+ +PDT+684Gino German Paucar LinaresNo ratings yet

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017From EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017No ratings yet

- Hec Hms 4Document23 pagesHec Hms 4Giancarlos Castillo OviedoNo ratings yet

- Claves MatematicabRmmwpO8qxZyDocument7 pagesClaves MatematicabRmmwpO8qxZyLuis MoncadaNo ratings yet

- Clase X Analisis Prob Frec DefDocument8 pagesClase X Analisis Prob Frec DefJessie WilliamsNo ratings yet

- Jurisprudencia Plazo FijoDocument3 pagesJurisprudencia Plazo FijoLuis MoncadaNo ratings yet

- B LosModelosImportDocument5 pagesB LosModelosImportingwilberNo ratings yet

- ADE HabilDocument20 pagesADE HabilCirculo de EstudioNo ratings yet

- Manual Simulacion Roturas de Presas-Hecras PDFDocument0 pagesManual Simulacion Roturas de Presas-Hecras PDFJulio Batista Saenz100% (1)

- Tutorial AquachemDocument42 pagesTutorial AquachemCarlos Martínez Loayza100% (1)

- 250 Conectores TextualesDocument3 pages250 Conectores Textualesmonrayma100% (1)

- Fajas MarginalesDocument28 pagesFajas MarginalesCesar Jhonny Alvarado RomeroNo ratings yet

- Material de AcarrreoDocument26 pagesMaterial de AcarrreoLuis MoncadaNo ratings yet

- Conectores Lógicos 1 PDFDocument14 pagesConectores Lógicos 1 PDFJose Alfredo Balcona FloresNo ratings yet

- Ley de Seguridad TrabajoDocument33 pagesLey de Seguridad TrabajoLuis MoncadaNo ratings yet

- Reglamento para La Delimitacion y Mantenimiento de Fajas Marginales en Cursos Fluviales y Cuerpos de Agua Naturales y Artificiales - R.J N°300-2011-ANADocument12 pagesReglamento para La Delimitacion y Mantenimiento de Fajas Marginales en Cursos Fluviales y Cuerpos de Agua Naturales y Artificiales - R.J N°300-2011-ANALuis MoncadaNo ratings yet

- Diseño de LosasDocument6 pagesDiseño de LosasWillianPastorDelgadoMendozaNo ratings yet

- Gestion de ProcesosDocument84 pagesGestion de ProcesosLuis MoncadaNo ratings yet

- Ley de Bases de La Carrera Administrativa y D Remuneraciones Del Sector PúblicoDocument13 pagesLey de Bases de La Carrera Administrativa y D Remuneraciones Del Sector PúblicoLuis MoncadaNo ratings yet

- 24 - Cómo Crear Una Presentación Al Estilo Prezi en PowerPoint 2010Document18 pages24 - Cómo Crear Una Presentación Al Estilo Prezi en PowerPoint 2010Luis MoncadaNo ratings yet

- Asientos Contable PcgeDocument209 pagesAsientos Contable PcgeLuis Moncada83% (6)

- Casos Practicos Desvalorizacion de ExistenciasDocument10 pagesCasos Practicos Desvalorizacion de ExistenciasLuis MoncadaNo ratings yet

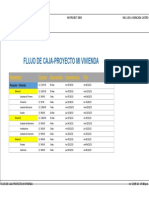

- Flujo de Caja-Proyecto Mi Vivienda: Nombre Costo Duración Comienzo FinDocument1 pageFlujo de Caja-Proyecto Mi Vivienda: Nombre Costo Duración Comienzo FinLuis MoncadaNo ratings yet

- Calculo Del Factor KDocument6 pagesCalculo Del Factor KLuis MoncadaNo ratings yet

- ManualDocument2 pagesManualLuis MoncadaNo ratings yet

- Metodologia de La Simplificacion AdministrativaDocument68 pagesMetodologia de La Simplificacion AdministrativaLuis MoncadaNo ratings yet

- Sinónimos EjerciciosDocument39 pagesSinónimos EjerciciosLuis MoncadaNo ratings yet

- Eliminación de OracionesDocument12 pagesEliminación de OracionesbautiztapzNo ratings yet

- Analogías VerbalesDocument82 pagesAnalogías VerbalesLuis MoncadaNo ratings yet

- RefranesDocument13 pagesRefranesLuis Moncada100% (1)

- Término ExcluidoDocument10 pagesTérmino ExcluidoEdith Romero CastilloNo ratings yet

- Guia #2-Ingeniería EconómicaDocument5 pagesGuia #2-Ingeniería Económicaferidan2013No ratings yet

- Capitula - 24 EconomiaDocument3 pagesCapitula - 24 EconomiaRoverth Nicasio RodriguezNo ratings yet

- Nif C-11Document4 pagesNif C-11Nahum Bermudez RNo ratings yet

- Punto 2,12 Libro Analisis FinancieroDocument4 pagesPunto 2,12 Libro Analisis Financieroyadira sarmiento beltranNo ratings yet

- Valor Neto de RealizaciónDocument2 pagesValor Neto de RealizaciónAnaCarrasco100% (1)

- Taller Practico Estructura OrganizacionalDocument3 pagesTaller Practico Estructura OrganizacionalSamantha Lee50% (2)

- Crespo & Cardoso - La Teoría Estatal de La Moneda en El Contexto InternacionalDocument22 pagesCrespo & Cardoso - La Teoría Estatal de La Moneda en El Contexto InternacionalRicardo RomeroNo ratings yet

- Wal-Mart Ejemplo de Corrupción y Privatización Del D.F.Document2 pagesWal-Mart Ejemplo de Corrupción y Privatización Del D.F.Roberto PlasenciaNo ratings yet

- Tarea Emprendimiento 11-03-13 PresupuestoDocument6 pagesTarea Emprendimiento 11-03-13 Presupuestojaki171494No ratings yet

- Ejercicios ResueltosDocument10 pagesEjercicios ResueltosGaby Valencia PullaNo ratings yet

- Caso Don MarioDocument3 pagesCaso Don MarioJuan AguilarNo ratings yet

- Formulacipn y Evaluacion de Proyectos Mineros - Casos PracticosDocument8 pagesFormulacipn y Evaluacion de Proyectos Mineros - Casos PracticosMag AguilarNo ratings yet

- Antecedentes de La Integración LatinoamericanaDocument5 pagesAntecedentes de La Integración LatinoamericanaJuan Manuel Aguilar Antonio100% (1)

- Seminario de Mercados DerivadosDocument14 pagesSeminario de Mercados DerivadosRicardo Salinas100% (1)

- Documentos Negociables y NO NegociablesDocument16 pagesDocumentos Negociables y NO NegociablesMaryamGruesoLopezNo ratings yet

- ¿En Qué Consiste y Cómo Se Hace Una Conciliación Entre Utilidad Contable y Fiscal - TuRevisorFiscalDocument2 pages¿En Qué Consiste y Cómo Se Hace Una Conciliación Entre Utilidad Contable y Fiscal - TuRevisorFiscalWilmer AlbarracínNo ratings yet

- Diapositiva de ObligacionesDocument26 pagesDiapositiva de Obligacionesfraheno48505518No ratings yet

- Economia 1Document3 pagesEconomia 1Eduardo AgudeloNo ratings yet

- Conceptos de Geografía. España en El MundoDocument4 pagesConceptos de Geografía. España en El MundoFÉLIX GONZÁLEZ CHICOTENo ratings yet

- Problemas Fracciones PrepaDocument1 pageProblemas Fracciones PrepaDarioNo ratings yet

- Contratos BancariosDocument24 pagesContratos BancariosMMarisaaNo ratings yet

- La Depreciación y El Flujo de Efectivo-1Document24 pagesLa Depreciación y El Flujo de Efectivo-1Sendy Vanessa Soto SurcoNo ratings yet

- Créditos DiferidosDocument2 pagesCréditos DiferidosErickNo ratings yet

- Introducción Contabilidad Tipos de DocumentosDocument19 pagesIntroducción Contabilidad Tipos de DocumentosArtesanias CartooncheNo ratings yet

- Pasivos BancariosDocument7 pagesPasivos BancariosIsabel VergaraNo ratings yet

- MACRODocument12 pagesMACRODaniielita Jlm0% (1)

- Canada Analisis MacroeconomicoDocument30 pagesCanada Analisis MacroeconomicoAlan Choque RosasNo ratings yet

- Diplomado en Educación Financiera El Desarrollo EstabilizadorDocument6 pagesDiplomado en Educación Financiera El Desarrollo EstabilizadorJorge Luis Garcia de la CruzNo ratings yet