You might also like

- Guion de VentaDocument7 pagesGuion de Ventacristian molina50% (4)

- Trabajo Final 1Document20 pagesTrabajo Final 1NorbitGNo ratings yet

- Crédito Compra de CarteraDocument10 pagesCrédito Compra de CarteraCarlos Ivan Diaz MeloNo ratings yet

- Reporte de FinanzasDocument9 pagesReporte de FinanzasTania Gallegos VillalobosNo ratings yet

- Guia 2 Gestion BancariaDocument88 pagesGuia 2 Gestion BancariaLuis Morocho100% (1)

- Actividad de Aprendizaje 3. Información de Crédito BancarioDocument7 pagesActividad de Aprendizaje 3. Información de Crédito BancarioHernandez BvhNo ratings yet

- TAREADocument22 pagesTAREANorbitGNo ratings yet

- Ivan 4Document22 pagesIvan 4Montserrat Salcedo GuzmanNo ratings yet

- Credito en El SalvadorDocument10 pagesCredito en El SalvadorHomer GarciaNo ratings yet

- BanEcuador BDocument12 pagesBanEcuador Bmedardo77No ratings yet

- Caja TrujilloDocument15 pagesCaja TrujilloMarco AntonioNo ratings yet

- Que Implica Ser EmprendedorDocument4 pagesQue Implica Ser EmprendedorAlexis Vigueras MatosNo ratings yet

- Taller Guia 2 Ficha 2184122Document11 pagesTaller Guia 2 Ficha 2184122anthony otaloraNo ratings yet

- Actividad 2Document13 pagesActividad 2Melisa DaízNo ratings yet

- Condiciones y Requisitos (Generales) de Los CréditosDocument3 pagesCondiciones y Requisitos (Generales) de Los CréditosMIRIAN JANETT SANDOVAL BRIONESNo ratings yet

- Actividad de ContextualizacionDocument5 pagesActividad de ContextualizacionMichell ArevaloNo ratings yet

- Guia Prestamo Personal 042021Document14 pagesGuia Prestamo Personal 042021Alexander PerezNo ratings yet

- Jimenez Yezenia PyF EA2Document6 pagesJimenez Yezenia PyF EA2tyson chavezNo ratings yet

- Criterio 2Document8 pagesCriterio 2VICTOR MANUEL GARCIA HERNANDEZNo ratings yet

- Banco Av Villas (Credito de Libre Inversion)Document7 pagesBanco Av Villas (Credito de Libre Inversion)juandiegomorenoNo ratings yet

- Indicadores de Gestion 1 1Document11 pagesIndicadores de Gestion 1 1Sol AngelNo ratings yet

- Integracion de Recursos FinancierosDocument6 pagesIntegracion de Recursos FinancierosIsauro Vidañas BaezNo ratings yet

- Guia 2 Gestion BancariaDocument86 pagesGuia 2 Gestion BancariaLuis MorochoNo ratings yet

- Condiciones para Acceder A Credito de Consumo CredichileDocument7 pagesCondiciones para Acceder A Credito de Consumo Credichilecristobal.calderon15No ratings yet

- Credito Banca EmpresaDocument16 pagesCredito Banca EmpresaDanna Fernandez LescanoNo ratings yet

- Guia-2-Gestion-Bancaria CONCEPTOS BÁSICOS DE LA POLÍTICA COMERCIAL Y DE CRÉDITO INSTITUCIONALDocument88 pagesGuia-2-Gestion-Bancaria CONCEPTOS BÁSICOS DE LA POLÍTICA COMERCIAL Y DE CRÉDITO INSTITUCIONALeduardo velosa100% (1)

- Politica de CreditoDocument10 pagesPolitica de CreditoNicole VélezNo ratings yet

- Entrega Parcial 2.Document12 pagesEntrega Parcial 2.naraliraNo ratings yet

- DIAPOSITIVADocument12 pagesDIAPOSITIVAjuanNo ratings yet

- Tasas de Los Créditos de Libre Inversión de BancolombiaDocument8 pagesTasas de Los Créditos de Libre Inversión de BancolombiaAnghieNo ratings yet

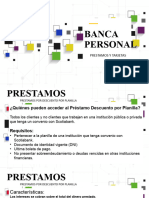

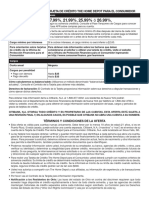

- Banca PersonalDocument6 pagesBanca PersonalGina Noriega TelloNo ratings yet

- 12.2 Afiche y Portafolio Bancario.Document35 pages12.2 Afiche y Portafolio Bancario.Luis Tarazona NincoNo ratings yet

- GIR Medidas de Tratamientos de Los RiesgosDocument12 pagesGIR Medidas de Tratamientos de Los RiesgosCristobal BohorquezNo ratings yet

- Creditos de Libre InversionDocument7 pagesCreditos de Libre InversionJohn Ever Villa AlvarezNo ratings yet

- Financiera ComultrasanDocument19 pagesFinanciera ComultrasanKatherine AscanioNo ratings yet

- Operación de Credito BancomerDocument11 pagesOperación de Credito Bancomeralice vertNo ratings yet

- M1 U3 A3 HEFR EvaluaciondealternativasDocument13 pagesM1 U3 A3 HEFR EvaluaciondealternativasMelis FloresNo ratings yet

- 0.3.2 Politicas Comerciales y Crediticias 2Document11 pages0.3.2 Politicas Comerciales y Crediticias 2Ingrid Diaz TorresNo ratings yet

- CAPITULO 7 Gestión EmpresarialDocument24 pagesCAPITULO 7 Gestión EmpresarialXavi PerezNo ratings yet

- Libranza Banco Popular 2Document11 pagesLibranza Banco Popular 2diegoradaf9No ratings yet

- Politica de Credito MYPEDocument10 pagesPolitica de Credito MYPEJOHAN JACOB ROMERO DULANTONo ratings yet

- MicrocreditoDocument53 pagesMicrocreditoHiram AbifNo ratings yet

- Riesgo CrediticioDocument8 pagesRiesgo CrediticioCarlos MontenegroNo ratings yet

- Mendoza Carol PyF EA2Document4 pagesMendoza Carol PyF EA2tyson chavezNo ratings yet

- Financiera EfectivaDocument16 pagesFinanciera EfectivaTracy Sol ChungaNo ratings yet

- Entidades Financieras LocalesDocument92 pagesEntidades Financieras LocalesJimena GonzálezNo ratings yet

- Credito Mi ViviendaDocument9 pagesCredito Mi ViviendaAleNa JazMaNo ratings yet

- Home Depot Contrato y Terminos Consumer Credit CardDocument10 pagesHome Depot Contrato y Terminos Consumer Credit CardIvan VelasquezNo ratings yet

- Taller Guia 2 Ficha 2184122Document12 pagesTaller Guia 2 Ficha 2184122Luis MorochoNo ratings yet

- Evidencia AA2-EV01 Semana 2Document5 pagesEvidencia AA2-EV01 Semana 2KaTherynne RodriguezNo ratings yet

- Requisitos para Acceder A Creditos Bancarios en El SalvadorDocument21 pagesRequisitos para Acceder A Creditos Bancarios en El Salvadoralvaro43% (7)

- Entidades Financieras Miguel Alberto RamosDocument29 pagesEntidades Financieras Miguel Alberto RamosMiguel alberto Ramos VegaNo ratings yet

- Workbook - Módulo II - Prevención de Lavado de Dinero PDFDocument12 pagesWorkbook - Módulo II - Prevención de Lavado de Dinero PDFKrista MartinezNo ratings yet

- Fuentes de Financiamiento ExternoDocument11 pagesFuentes de Financiamiento Externovictor hernandez86% (7)

- UNIDAD III Cuentas Por CobrarDocument8 pagesUNIDAD III Cuentas Por CobrarIppo MakanaochiNo ratings yet

- Hernandez - Victor - Fuentes de Financiamiento ExternoDocument11 pagesHernandez - Victor - Fuentes de Financiamiento Externovictor hernandezNo ratings yet

- Trabajo Final Amortizacion WorkDocument19 pagesTrabajo Final Amortizacion WorkJuan Diego SuarezNo ratings yet

- Recuperación De Cartera Morosa De Manera EfectivaFrom EverandRecuperación De Cartera Morosa De Manera EfectivaRating: 5 out of 5 stars5/5 (1)

- Créditos y cobranzas: Enfoque profesionalFrom EverandCréditos y cobranzas: Enfoque profesionalRating: 4.5 out of 5 stars4.5/5 (2)

- Contabilidad Costos y Presupuestos - Torres SalazarDocument539 pagesContabilidad Costos y Presupuestos - Torres SalazarEl Gato Con BotasNo ratings yet

- Recomendaciones Ortográficas y GramaticalesDocument14 pagesRecomendaciones Ortográficas y GramaticalesEl Gato Con BotasNo ratings yet

- Ejercicios Articulo 17Document10 pagesEjercicios Articulo 17El Gato Con BotasNo ratings yet

- Taller de Habilidades ComunicacionalesDocument11 pagesTaller de Habilidades ComunicacionalesEl Gato Con BotasNo ratings yet

- Metodo DirectoDocument10 pagesMetodo DirectoEl Gato Con BotasNo ratings yet

- Principios Contables ChileDocument17 pagesPrincipios Contables ChileEl Gato Con BotasNo ratings yet

- Principios de Contabilidad y Aplicaciones en Los Estados FinancierosDocument21 pagesPrincipios de Contabilidad y Aplicaciones en Los Estados FinancierosEl Gato Con BotasNo ratings yet

- El Impuesto Al Valor Agregado (Resumen)Document4 pagesEl Impuesto Al Valor Agregado (Resumen)El Gato Con BotasNo ratings yet

- Apuntes de AdministracionDocument2 pagesApuntes de AdministracionEl Gato Con BotasNo ratings yet

- Los Mejores Horarios de Entrenamiento para El Gimnasio PDFDocument5 pagesLos Mejores Horarios de Entrenamiento para El Gimnasio PDFEl Gato Con BotasNo ratings yet

- FAUSTO IZCARAY - La Inteligencia Emocional y La Programación Neuro LingüísticaDocument4 pagesFAUSTO IZCARAY - La Inteligencia Emocional y La Programación Neuro LingüísticaEl Gato Con BotasNo ratings yet

- El ABC de La PNL PDFDocument41 pagesEl ABC de La PNL PDFKyle HaleNo ratings yet

- Perdonar - PNLDocument1 pagePerdonar - PNLEl Gato Con Botas0% (1)

- La PNL Aplicada A La Negociacion - Chantal SelvaDocument80 pagesLa PNL Aplicada A La Negociacion - Chantal SelvaEl Gato Con BotasNo ratings yet

- Practica Calificada 1 Oport2 Costos IIDocument3 pagesPractica Calificada 1 Oport2 Costos IIAndreaEstefaniaCaveroHuayamares50% (2)

- Historia de La Grecia Antigua (Completo) - Ediciones Universidad SalamancaDocument241 pagesHistoria de La Grecia Antigua (Completo) - Ediciones Universidad SalamancadanielaampueroNo ratings yet

- Poder Cma CGMDocument3 pagesPoder Cma CGMclaudiaNo ratings yet

- Carpeta DidacticaDocument36 pagesCarpeta DidacticaVíctor Alejandro Cueva VelásquezNo ratings yet

- TC - 00535-2009-AA - Caso de La Universidad San Ignacio de LoyolaDocument12 pagesTC - 00535-2009-AA - Caso de La Universidad San Ignacio de LoyolaGerson Moscoso BecerraNo ratings yet

- Resumen de La Historia Del EcuadorDocument7 pagesResumen de La Historia Del EcuadorAlexa Freire72% (18)

- Transacción Extrajudicial IDocument1 pageTransacción Extrajudicial IOscar Vizcarra RamosNo ratings yet

- Bitacora Mercantil 1Document45 pagesBitacora Mercantil 1Mariana PedrozaNo ratings yet

- Informe SiafDocument15 pagesInforme SiafOmar AranaNo ratings yet

- Listado de Material Bibliográfico Prestado Por Jaime Ochoa OchoaDocument2 pagesListado de Material Bibliográfico Prestado Por Jaime Ochoa OchoaEdwin LopezNo ratings yet

- La Tensión Entre Individuo y SociedadDocument19 pagesLa Tensión Entre Individuo y SociedadNaim Gibran Farcug0% (2)

- ApersonamientoDocument2 pagesApersonamientoEstrella Del Río RodríguezNo ratings yet

- Solicitud de Requisitoria Es Informacion PublicaDocument11 pagesSolicitud de Requisitoria Es Informacion PublicaJuan Barragan LoyolaNo ratings yet

- Rómulo Gallegos - Wikipedia, La Enciclopedia Libre PDFDocument9 pagesRómulo Gallegos - Wikipedia, La Enciclopedia Libre PDFRamses YaguaramayNo ratings yet

- Cupo Trans CórdobaDocument4 pagesCupo Trans CórdobaWeblmdiarioNo ratings yet

- Estudio Delincuencia Organizada en El Perú - Crimen Organizado en El PerúDocument240 pagesEstudio Delincuencia Organizada en El Perú - Crimen Organizado en El PerúLeoncio100% (1)

- FILOSOFIA DE LA EDAD MEDIA CerdaDocument9 pagesFILOSOFIA DE LA EDAD MEDIA CerdaRosario RodriguezNo ratings yet

- Nuevo Tipeo Frente de Pescadores Industriales Afectados Por El DecretoDocument5 pagesNuevo Tipeo Frente de Pescadores Industriales Afectados Por El Decretoedgarygianella09No ratings yet

- Demanda DivorcioDocument11 pagesDemanda DivorcioMARJORIE ALEJANDRA PELAEZ MARTINEZNo ratings yet

- La Música en La Construcción de La Identidad PolíticaDocument9 pagesLa Música en La Construcción de La Identidad PolíticaCarlos SánchezNo ratings yet

- Evidencia 1 Planteamiento Del ProyectoDocument13 pagesEvidencia 1 Planteamiento Del ProyectoReinaldö Beltrán JinettNo ratings yet

- Demanda de Reconocimiento de TenenciaDocument6 pagesDemanda de Reconocimiento de TenenciaGarcia'n David88% (8)

- Proceso de IndependenciaDocument20 pagesProceso de IndependenciaDaniela BelaúndeNo ratings yet

- Contrato Los NaranjosDocument3 pagesContrato Los NaranjosFrankling FNo ratings yet

- La Seguridad Social 1Document23 pagesLa Seguridad Social 1Kurt Arnold AmanquiNo ratings yet

- El Euro y Su Impacto en La Economía MundialDocument25 pagesEl Euro y Su Impacto en La Economía MundialJorge Alfredo Hilario Sánchez50% (2)

- Ensayo Estado de Bienestar.Document2 pagesEnsayo Estado de Bienestar.Kevin Giovanny Diaz RuizNo ratings yet

- Formación de Valores en La FamiliaDocument11 pagesFormación de Valores en La FamiliaOmar Cabrera100% (1)

- Análisis Sobre La Formación Del Poder Político en MéxicoDocument36 pagesAnálisis Sobre La Formación Del Poder Político en MéxicoJULIANDJ67% (6)

- La Presencia de Ancestro Africano (Imprimir)Document5 pagesLa Presencia de Ancestro Africano (Imprimir)Anna CepedaNo ratings yet