Professional Documents

Culture Documents

Resumen Unidad V Ing. Economica

Uploaded by

Iran Fernandez UrestiOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Resumen Unidad V Ing. Economica

Uploaded by

Iran Fernandez UrestiCopyright:

Available Formats

Pedro Iran Fernndez Uresti

25/ mayo/ 2016

IV semestre

ingeniera econmica

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

indice

5.1 Fundamentos del anlisis de remplazo

5.3 Realizacin de un anlisis de reemplazo

5.4 Anlisis de reemplazo durante un periodo de estudios

especifico.

5.5 Ingeniera de costos

5.5.1 Efectos de la inflacin

5.5.2 Estimacin de costos y asignacin de costos indirectos

5.2 Vida til econmica

5.5.3 Anlisis econmico de impuestos

5.5.4 Evaluacin despus de impuestos de valor presente, valor

anual y tasa

Interna de retorno

Bibliografa:

Fundamentos de ingeniera econmica

Gabriel baca urbina

Editorial; mc grow hill

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

5.1FUNDAMENTOS DEL ANLISIS DE REEMPLAZO.

El anlisis de reemplazo sirve para averiguar si un equipo est operando

de manera econmica o si los costos de operacin pueden disminuirse,

adquiriendo un nuevo equipo. Tambin mediante este anlisis se puede

averiguar si el equipo actual debe ser reemplazado de inmediato o es

mejor esperar unos aos, antes de cambiarlo. Siguiendo con el anlisis

que el canal financiero est realizando de los activos fsicos y como

complemento a los artculos. Un plan de reemplazo de activos fsicos es

de vital importancia en todo proceso econmico, porque un reemplazo

apresurado causa una disminucin de liquidez y un reemplazo tardo

causa prdida; esto ocurre por los aumentos de costo de operacin y

mantenimiento, por lo tanto debe establecerse el momento oportuno de

reemplazo, a fin de obtener las mayores ventajas econmicas.

Un activo fsico debe ser reemplazado, cuando se presentan las

siguientes causas:

Insuficiencia.

Alto costo de mantenimiento.

Obsolescencia.

La vida econmica de los bienes

Se entiende por vida econmica el periodo para el cual el costo anual

uniforme equivalente es mnimo. Desde el punto de vista econmico las

tcnicas ms utilizadas en el anlisis de reemplazo son:

Periodo ptimo de reemplazo = Vida econmica

Esta tcnica consiste en calcular el costo anual uniforme equivalente del

activo, cuando este es retenido por una cierta cantidad de aos y en

esta forma seleccionar el nmero de aos para el cual el costo es

mnimo.

Con el tiempo se vuelve obsoleto porque su costo anual de operacin es

cada vez mayor.

Confrontacin antiguo-nueva

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

Esta tcnica consiste en analizar las ventajas del activo actualmente en

uso y compararlos con las ventajas que ofrezca un nuevo activo. Al

utilizar esta tcnica se debe tener en cuenta las estimaciones sobre el

valor comercial, valor de salvamento y vida til del activo.

5.2 vida til econmica

El activo que sustenta la produccin de una empresa posee una vida til

como tal, es decir, llega el momento en que por el desgaste no puede

seguir siendo utilizado para los fines que fue fabricado o adquirido.

Puede ser inclusive econmicamente ms rentable retirarlo de los

activos de la empresa antes de ese momento.

Todo activo fijo tiene una vida til o econmica que est en correlacin

con el nivel de intensidad de uso utilizacin y es el intervalo de tiempo

que minimiza los costos totales anuales equivalentes del activo o que

minimiza su ingreso equivalente neto. Tambin se conoce como vida de

costo mnimo o el intervalo ptimo de reemplazo. Este tiempo de costo

mnimo es un valor n al cual se hace referencia mediante diversos

nombres tales como la vida de servicio econmico, vida de costo

mnimo, vida de retiro y vida de reposicin. Hasta este punto, se ha

supuesto que la vida de un activo se conoce o est dada. Hay que

elaborar un anlisis que nos ayude a determinar la vida de un activo

(valor n), que minimiza el costo global. Tal anlisis es apropiado si bien

el activo est actualmente en uso y se considere la reposicin o si bien

se est considerando la adquisicin de un nuevo activo.

Uno de los aspectos ms importantes para toman una decisin sobre el

reemplazo de un activo es el patrn de costos que se incurre por las

actividades de operacin, esto permite redisear el horizonte de

proyecto.

Se entiende por vida econmica el periodo para el cual el costo anual

uniforme equivalente es mnimo. Para los activos antiguos, no se tiene

en cuenta la vida til restante, ya que casi todo puede mantenerse

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

funcionando indefinidamente pero a un costo que puede se repara

constante mente.

Es posible que se desee conocer el nmero de aos que un activo debe

conservarse en servicio para minimizar su costo total, considerando el

valor del dinero en tiempo, la recuperacin de la inversin de capital y

los costos anuales de operacin y mantenimiento.

El valor anual equivalente del costo anual de operacin (CAO) aumenta.

Tambin puede hacerse referencia al trmino CAO como costos de

mantenimiento y operacin (M&O).

El valor anual equivalente de la

inversin inicial del activo o costo inicial disminuye.

La cantidad de

intercambio o valor de salvamento real se reduce con relacin al costo

inicial

VA total = VA de la inversin + VA del CAO

El valor VA mnimo total indica el valor n durante la vida de servicio

econmico, el valor n cuando la reposicin es lo ms econmico. sta

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

debe ser la vida del activo estimada utilizada en un anlisis de ingeniera

econmica, si se considera solamente la economa.

5.3 Realizacin de un anlisis de reemplazo

Los estudios de ingeniera econmica de las disyuntivas de reemplazo

selle van a cabo usando los mismos mtodos bsicos de otros anlisis

econmicos que implican dos o ms alternativas. Sin embargo, la

situacin en que debe tomarse una decisin adopta formas diferentes. A

veces, se busca retirar un activo sin sustituirlo (abandono), o bien,

conservarlo como respaldo en lugar de darle el uso primordial.

El anlisis de reposicin juega un papel vital en la ingeniera econmica

cuando se comparan un activo defensor (en uso) y uno o ms retadores.

Para realizar el anlisis, el evaluador toma la perspectiva de un consultor

de la compaa: ninguno de los activos es posedo actualmente y las dos

opciones son adquirir el activo usado o adquirir un activo nuevo.

En otras ocasiones hay que decidir si los requerimientos nuevos de la

produccin pueden alcanzarse con el aumento de la capacidad o

eficiencia del activo(s) existente(s). No obstante, es frecuente que la

decisin estribe en reemplazar o no un activo (antiguo) con el que ya se

cuenta, al que se denomina defensor, por otro nuevo.

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

El anlisis de reposicin juega un papel vital en la ingeniera econmica

cuando se comparan un activo defensor (en uso) y uno o ms retadores.

Para realizar el anlisis, el evaluador toma la perspectiva de un consultor

de la compaa: ninguno de los activos es posedo actualmente y las dos

opciones son adquirir el activo usado o adquirir un activo nuevo

El uso de un periodo de estudio abreviado es en general una decisin

administrativa. Un costo perdido representa una inversin de capital

anterior que no puede recuperarse por completo o en absoluto. Al

realizar un anlisis de reposicin, ningn costo perdido (para el

defensor) se agrega al costo inicial del retador, ya que se sesgar

injustamente el anlisis contra el retador debido a un valor VA resultante

artificialmente ms alto. En este captulo se detall el procedimiento

para seleccionar el nmero de aos a fin de conservar un activo; se

utiliz el criterio de vida de servicio econmico.

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

5.4 Anlisis de reemplazo durante un perodo de estudio

especfico.

El periodo de estudio u horizonte de planificacin es el nmero de aos

seleccionado en el anlisis econmico para comparar las alternativas de

defensor y de retador. Al seleccionar el periodo de estudio, una de las

dos siguientes situaciones es habitual:

La vida restante anticipada del defensor es igual o es ms corta que la

vida del retador. Si el defensor y el retador tienen vidas iguales, se debe

utilizar cualquiera delos mtodos de evaluacin con la informacin ms

reciente

5.5 Ingeniera de Costos.

La ingeniera en la actualidad no se limita a la solucin de problemas en

sus correspondientes campos del conocimiento, sino que toma en

consideracin todas las variables que pueden afectar la aplicacin de las

soluciones y el desarrollo de proyectos. Una de estas variables es la

economa y los costos, lo que puede cambiar las tomas de decisin o la

forma en la que se deben plantear las soluciones, por esto se considera

necesario que los ingenieros estn conscientes de la importancia de esta

rama de la ingeniera la que cada da adquiere mayor importancia.

El costo es el gasto total aprobado despus de la terminacin de un

proyecto. Lo cual deja claro que el costo de un proyecto, es el que se

registr a su trmino, despus de que se contabiliz cada gasto,

erogacin o cargo imputable de manera directa o indirecta, as como de

la utilidad que el contratista obtuvo en su caso.

La Estimacin de Costos implica un clculo a-priori de lo que habr de

ser. El trabajo del Especialista de costos es conjetural por excelencia.

Conjetura en el contexto que nos ocupa, es un juicio que se forma de los

costos probables en que se incurrirn, por las seales que se observan

en un proyecto -planos y especificaciones y condiciones que podran

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

prevalecer en la obra, para determinar un hecho cunto cuesta la obra?

basndose en:

Experiencia

Observaciones

Razonamientos

Consultas

La Ingeniera de Costos, proporciona conocimientos y anlisis profundos

para una eficiente estimacin, formulacin del presupuesto y control de

costos, a lo largo del ciclo de vida de un Negocio o Proyecto, desde su

planificacin inicial hasta la puesta en marcha.

La fase de estimaciones cubrir la recoleccin de datos y su anlisis, los

mtodos ms adecuados, la precisin y los tipos de estimaciones, junto

con las tcnicas asociadas a la valoracin y resolucin de los problemas

ms importantes para el clculo de estimaciones correctas.

La Preparacin del Presupuesto presenta una estructura que satisface

los requisitos de direccin.

5.5.1 Efectos de la inflacin.

La inflacin ocurre porque el valor del dinero ha cambiado, se ha reducido. El

valor del dinero se ha reducido y, como resultado, se necesitan ms pesos para

menos bienes. ste es un signo de inflacin. Para comparar cantidades

monetarias que ocurren en diferentes periodos de tiempo, los pesos valorados

en forma diferente deben ser convertidos primero a pesos de valor constante

con el fin de representar el mismo poder de compra en el tiempo, lo cual es

especialmente importante cuando se consideran cantidades futuras de dinero,

como es el caso con todas las evaluaciones de alternativas.

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

La deflacin es el opuesto de la inflacin. Los clculos para la inflacin son

igualmente aplicables a una economa deflacionaria.

Otro trmino para denominar los pesos de hoy son los pesos en valores

constantes. Siempre es posible establecer cantidades futuras infladas en

trminos de pesos corrientes aplicando la ecuacin anterior.

Se utilizan tres tasas diferentes:

1. Tasa de inters real o libre de inflacin. A esta tasa se obtiene el inters

cuando se ha retirado el efecto de los cambios en el valor de la moneda. Por

tanto, la tasa de inters real presenta una ganancia real en el poder de

compra.

2. Tasa de inters de mercado if. Como su nombre lo implica, sta es la tasa de

inters en el mercado, la tasa de la cual se escucha hablar y a la cual se hace

referencia todos los das. Es una combinacin de la tasa de inters real i y la

tasa de inflacin f, y, por consiguiente, cambia a medida que cambia la tasa de

inflacin. Es conocida tambin como tasa de inters inflada.

3. Tasa de inflacin f. Es una medida de la tasa de cambio en el valor de la

moneda.

5.5.2 Estimacin de costos y asignacin de costos indirectos.

Un ndice de costos es una razn del costo de un artculo hoy con respecto a su

costo en algn momento en el pasado. De estos ndices, el ms familiar para la

mayora de la gente es el ndice de Precios al Consumidor (IPC), que muestra la

relacin entre los costos pasados y presentes para muchos de los artculos que

los consumidores tpicos deben comprar.

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

Este ndice, por ejemplo, incluye artculos tales como el arriendo, comida,

transporte y ciertos servicios. Sin embargo, otros ndices son ms relevantes

para la ingeniera, ya que ellos siguen el costo de bienes y servicios que son

ms pertinentes para los ingenieros

Los ndices se elaboran a partir de una mezcla de componentes a los cuales se

asignan ciertos pesos, subdividiendo algunas veces los componentes en ms

renglones bsicos. Por ejemplo, el equipo, la maquinaria y los componentes de

apoyo del ndice de costo de las plantas qumicas se subdividen adems en

maquinaria de proceso, tuberas, vlvulas y accesorios, bombas y compresores,

etc. Estos subcomponentes, a su vez, se construyen a partir de artculos an

ms bsicos como tubera de presin, tubera negra y tubera galvanizada.

5.5.3. Anlisis econmicos despus de impuestos

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

El realizar un estudio econmico sin tener en cuenta los efectos de impuestos

en los ingresos de las organizaciones, puede resultar engaoso, porque los

impuestos pueden hacer cambiar la decisin tomada antes de impuestos.

Los impuestos establecen cargas sobre las utilidades que tienen como

resultado una reduccin en su magnitud. Los impuestos sobre la renta

constituyen simplemente, en relacin con los estudios de ingeniera

econmica, otra clase de gastos, pero que requiere un tratamiento especial.

TIPOS DE IMPUESTOS

Impuestos sobre la renta

Son los que se cargan a los ingresos de las personas fsicas o a empresas, con

tasas que van en aumento segn crecen los ingresos. stos se basan en los

ingresos netos despus de efectuar las deducciones permitidas. Los ingresos

incluyen las ventas de mercancas y servicios al cliente, los dividendos que se

reciben por las acciones, las regalas y otras ganancias que sean consecuencia

de la posesin de capital o de propiedades. Las deducciones abarcan gran

variedad de gastos, en los que incurre durante la produccin de los ingresos,

sueldos, salarios, prestaciones, materiales etc. tambin son deducibles en

ocasiones, las prdidas sufridas por incendios, robo, depreciacin etc.

Impuestos sobre propiedad,

Son los cargados sobre terrenos, edificios maquinaria y equipo, inventarios,

etc. La cantidad de impuestos es funcin del valor estimado de los activos y la

tasa impositiva. Los impuestos sobre la propiedad no son habitualmente un

factor significativo en un estudio de ingeniera econmica en comparacin con

los impuestos sobre la renta

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

5.5.4 Evaluacin despus de impuestos de Valor Presente, Valor Anual

y Tasa Interna de Retorno

Ejemplo 1

Si se establece o se sabe la tasa mnima de retorno despus de impuestos se

pueden utilizar los mtodos de valor presente (VP) o valor anual (CAUE) para

seleccionar el plan ms econmico. A continuacin veremos los casos antes

mencionados en el siguiente orden:

A) valor anual (CAUE);

B) valor presente (VP);

C) y tasa interna de retorno.

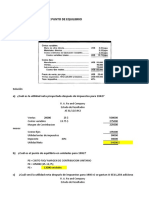

Ejemplo 1 (para VP y VA): Usando una tasa de retorno del 7%, seleccione el

plan ms econmico de los que aparecen detallados en los ejemplos 1 y 2 del

tema 4.2.4 (anterior), usando:

(a). CAUE y (b) anlisis de valor presente. (Los planes se resumen a

continuacin):

Solucin:

A) las ecuaciones CAUE pueden plantearse y resolverse con i = 7% como sigue:

Se selecciona el plan A, ya que los valores CAUE son positivos (utilidad) y el

CAUE es mayor.

B) El anlisis de valor presente se basara en un horizonte de 30 aos para

igualar las vidas tiles previstas. Utilizando los valores anuales (CAUE)

anteriores;

De nuevo se selecciona el plan A porque VPA es mayor.

Comentario: Si solo se conocen los valores de desembolso antes de impuesto,

tales como costos anuales de operacin, o sea FCAI < 0, los impuestos

relacionados son una ventaja tributaria que se aplicara contra otros intereses

de la compaa.

C) Utilizando mtodo de tasa interna de retorno.

Para determinar el retorno despus de impuestos se puede utilizar los

siguientes mtodos:

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

1. encuentre la tasa a la que el valor presente de FCDI es igual a cero.

2. encuentre la tasa en la que CAUE del FCDI es igual a cero.

Si hay 2 activos A y B, el retorno se encuentra usando uno de estos mtodos;

sin embargo, las ecuaciones toman estas formas respectivas:

El segundo mtodo (CAUE) se usara exclusivamente si hay 2 activos, porque es

compatible con las convenciones utilizadas en captulos anteriores y

generalmente se pueden calcular ms simplemente para activos de vida til

desigual.

Ejemplo 2: Usando la compra de un activo descrita en el ejemplo 1 del tema

4.2.3 y una depreciacin en lnea recta, calcule la tasa de retorno despus de

impuestos. (Resumen:

P = $ 100 000, VS = $ 10 000, n = 9, FCAI = $ 20 000 anuales, tasa tributaria

= 50%)

Solucin: La tabla 4.2.5.B. presenta el FCDI para el activo. La ecuacin del valor

presente para el retorno despus de impuesto es como sigue:

Por prueba y error, i = 7.70%.

Comentario: Si usted como economista, desea usar una tasa inflada antes de

impuesto para aproximar el efecto tributario en este tipo de activo, puede

utilizar la ecuacin siguiente: tasa de retorno antes de impuesto = tasa de

retorno despus de impuesto / (1-tasa tributaria); para obtener i / (1 T) =

0.0770 / (1 0.50) = 0.1540, o 15.4%. El retorno real del impuesto calculado

usando las cifras del FCAI en la tabla 4.2.5.B. puede despejarse de la ecuacin:

Que da un valor de i = 14.56%. La comparacin del 14.56% con tasa inflada

antes de impuestos del 15.4% muestra que el efecto tributario esta levemente

sobre calculado al utilizar un retorno antes de impuestos del 15.4%.

Resumen unidad v ingeniera econmica

Fernndez Uresti Pedro Iran

You might also like

- Leon MmaDocument171 pagesLeon MmaRolin Aliaga Varillas0% (1)

- Sistema de Administración de Costo y Costeo Basado en ActividadesDocument12 pagesSistema de Administración de Costo y Costeo Basado en ActividadesEduardoMendozaNo ratings yet

- UTP Apuesta Por TíDocument5 pagesUTP Apuesta Por TíSaul ZapanaNo ratings yet

- Hoja de Trabajo Del Calculo de La NominaDocument4 pagesHoja de Trabajo Del Calculo de La NominaAbigail Felipe BartoloNo ratings yet

- Los Pilares de La OrganizaciónDocument24 pagesLos Pilares de La OrganizaciónAriel C ChNo ratings yet

- Modelo de Minuta de Préstamo de DineroDocument2 pagesModelo de Minuta de Préstamo de DineroMarco Antonio GCNo ratings yet

- Amc Apartamento Urbanizacion Manzanares Agosto 2021Document1 pageAmc Apartamento Urbanizacion Manzanares Agosto 2021LUISNo ratings yet

- Auditoria de CumplimientoDocument5 pagesAuditoria de CumplimientoEliana AvrilNo ratings yet

- ETICADocument5 pagesETICAMerari ReyesNo ratings yet

- Guía para Primer Examen Parcial RESPUESTASDocument5 pagesGuía para Primer Examen Parcial RESPUESTASDaniel GonzálezNo ratings yet

- Stefanny Chuquimia - Problema 15-8Document6 pagesStefanny Chuquimia - Problema 15-8Ariel Wenceslao Chuquimia Sublime :vNo ratings yet

- Importación DefinitivaDocument66 pagesImportación DefinitivaLuis Nelson Guevara PerezNo ratings yet

- Tarea 6 Contabilidad SupDocument4 pagesTarea 6 Contabilidad Supyimi cepeda alvarezNo ratings yet

- Contabilidad de Entidades FinancierasDocument50 pagesContabilidad de Entidades FinancierasKarina Mamani RomeroNo ratings yet

- DixonDocument24 pagesDixonOscar EscobarNo ratings yet

- Banca y FinanzasDocument2 pagesBanca y FinanzasOlvinlagosNo ratings yet

- Financiamiento y Titulos Cred 2022Document75 pagesFinanciamiento y Titulos Cred 2022Ignacia CanoNo ratings yet

- Analisis de Los Rubros de Patrimonio Neto 1Document4 pagesAnalisis de Los Rubros de Patrimonio Neto 1Eddy Reyes TiconaNo ratings yet

- Comportamiento: Libreton NominaDocument8 pagesComportamiento: Libreton Nominaingrid bengoaNo ratings yet

- Los CetesDocument8 pagesLos CetesMMayela MontañoNo ratings yet

- Contabilida de Sociedades TareaDocument6 pagesContabilida de Sociedades TareaDenis Eliezer Martinez EspinozaNo ratings yet

- La Entrevista InstructivoDocument5 pagesLa Entrevista Instructivocristian andres espinosaNo ratings yet

- Actividad 4 Grupo 7Document19 pagesActividad 4 Grupo 7julieth mora yañezNo ratings yet

- G9 - Balance - Ana Ma (1) - AranoDocument4 pagesG9 - Balance - Ana Ma (1) - Aranoevelyncita28No ratings yet

- BancomextDocument24 pagesBancomextchuycitowNo ratings yet

- Ley Rentas Vitalicias - METLIFEDocument20 pagesLey Rentas Vitalicias - METLIFEManuel BallesterosNo ratings yet

- Munic. CachicadanDocument2 pagesMunic. CachicadanDarlin AlfaroNo ratings yet

- XobpsPSqgWwuHXhb - EMPTzFC2zsTfdnKC-LECTURA - U5 - EVALUACIÓN DE PROYECTOS DE INVERSIÓNDocument14 pagesXobpsPSqgWwuHXhb - EMPTzFC2zsTfdnKC-LECTURA - U5 - EVALUACIÓN DE PROYECTOS DE INVERSIÓNRaul Araujo AlvizoNo ratings yet

- Secfd 20220506 103128Document1 pageSecfd 20220506 103128Jaqueline Gómez VeraNo ratings yet

- Funciones Desarrolladas Por El Area FinancieraDocument2 pagesFunciones Desarrolladas Por El Area FinancieraLuis Alcocer100% (1)