You might also like

- Guia Nueva PUC CodificarDocument8 pagesGuia Nueva PUC CodificarDaniel Felipe JimenezNo ratings yet

- Guia de ContabilidadDocument8 pagesGuia de ContabilidadJimmy Alexander Chicangana LunaNo ratings yet

- Ciclo ContableDocument8 pagesCiclo ContableIrene VictorNo ratings yet

- Guia 2 Puc-codificar-Interpretar Principios ContablesDocument6 pagesGuia 2 Puc-codificar-Interpretar Principios ContablesJHON ALEXANDER PAVA ROZONo ratings yet

- GUIA No. 5 CONTABILIZAR DavidDocument7 pagesGUIA No. 5 CONTABILIZAR DavidThe RaptorNo ratings yet

- Guia 2 Soportes Contables y Libros de ContabilidadDocument10 pagesGuia 2 Soportes Contables y Libros de ContabilidadTatiana Villanueva GaliciaNo ratings yet

- GUIA 4 Nueva ActualizacionDocument7 pagesGUIA 4 Nueva ActualizacionNicolle MoralesNo ratings yet

- Guia No. 4 CodificarDocument7 pagesGuia No. 4 CodificarThe RaptorNo ratings yet

- Guia 2 Puc-Codificar-Interpretar Principios ContablesDocument6 pagesGuia 2 Puc-Codificar-Interpretar Principios ContablesJHON ALEXANDER PAVA ROZONo ratings yet

- Guia 2 Naturaleza de CuentasDocument9 pagesGuia 2 Naturaleza de Cuentasdaniel fuentesNo ratings yet

- Guia - de - Aprendizaje No 06 Catálogo de Cuentas y Ciclo ContableDocument8 pagesGuia - de - Aprendizaje No 06 Catálogo de Cuentas y Ciclo ContableJohandra MarrugoNo ratings yet

- Guia - de - Aprendizaje #05 Documentos ComercialesDocument8 pagesGuia - de - Aprendizaje #05 Documentos ComercialesCarlos Baldiris ContrerasNo ratings yet

- Copia de GUIA 6 PARAMETRIZACION DEL CATALOGO DE CUENTAS Y EL CICLO CONTABLE PDFDocument11 pagesCopia de GUIA 6 PARAMETRIZACION DEL CATALOGO DE CUENTAS Y EL CICLO CONTABLE PDFAndrés Pelaez0% (3)

- Guia 5 Codificar y Diligenciar Documentos de Acuerdo Con El Puc Del Sector.Document10 pagesGuia 5 Codificar y Diligenciar Documentos de Acuerdo Con El Puc Del Sector.Luis Adan Alvarez LoraNo ratings yet

- 10 - F004-P006-Gfpi Guia de Aprendizajde No. 10 Inversiones-ContDocument12 pages10 - F004-P006-Gfpi Guia de Aprendizajde No. 10 Inversiones-ContJhonhatHan Lds Paxitho100% (1)

- Guía No 6 Nuevo ProyectoDocument12 pagesGuía No 6 Nuevo ProyectoAlex Suarez20% (5)

- Guia - de - Aprendizaje No 05 Documentos ComercialesDocument8 pagesGuia - de - Aprendizaje No 05 Documentos ComercialesJohandra Marrugo100% (1)

- Gfpi-F-135 - Ga Codificación Gestion AdtvaDocument10 pagesGfpi-F-135 - Ga Codificación Gestion AdtvaDaniel ManriqueNo ratings yet

- Guía 04 Parametrización Catalogo de CuentasDocument9 pagesGuía 04 Parametrización Catalogo de CuentasZareth AndradeNo ratings yet

- GFPI-F-019 Formato Guia de Aprendizaje # 2 PUCDocument10 pagesGFPI-F-019 Formato Guia de Aprendizaje # 2 PUCyeny perez vides0% (1)

- Actividad de Aprendizaje 2Document7 pagesActividad de Aprendizaje 2lorena89750803No ratings yet

- 10 Guía Propiedad Planta y Equipo - ContDocument9 pages10 Guía Propiedad Planta y Equipo - ContLobo SolitarioNo ratings yet

- Proceso de Gestión de Formación Profesional Integral Formato Guía de AprendizajeDocument10 pagesProceso de Gestión de Formación Profesional Integral Formato Guía de AprendizajeLizeth BetancourtNo ratings yet

- Guia de Aprendizaje 06Document8 pagesGuia de Aprendizaje 06Diana BonillaNo ratings yet

- 7 Guía de Inversiones - ContDocument8 pages7 Guía de Inversiones - ContLobo SolitarioNo ratings yet

- GFPI-F-019 - Formato - Guia No 7 - Control de Invent.y Sistemas de ValorizaciónDocument11 pagesGFPI-F-019 - Formato - Guia No 7 - Control de Invent.y Sistemas de ValorizaciónHawin cifuentesNo ratings yet

- Contabilidad Basica ObligatoriaDocument20 pagesContabilidad Basica Obligatoriabencabral110No ratings yet

- Guia AA 6 EFECTIVO Y EQUIVALENTES DE EFECTIVO PDFDocument8 pagesGuia AA 6 EFECTIVO Y EQUIVALENTES DE EFECTIVO PDFkiara garciaNo ratings yet

- 1 Guia TGE FichaDocument13 pages1 Guia TGE FichaKAROL TATIANA GONZALEZ GOMEZNo ratings yet

- 19.3.1guia de Aprendizaje Catalogo de Cuentas y CodificaciónDocument11 pages19.3.1guia de Aprendizaje Catalogo de Cuentas y CodificaciónYenifer Beltran SierraNo ratings yet

- 8-Gfpi-F-019 - Gfpi DeudoresDocument8 pages8-Gfpi-F-019 - Gfpi DeudoresLuis Adan Alvarez LoraNo ratings yet

- GFPI-F-135 Guia de Aprendizaje 3Document6 pagesGFPI-F-135 Guia de Aprendizaje 3Hasbleidy HortuaNo ratings yet

- 4 GFPI F 135 GA ContabilizacionDocument12 pages4 GFPI F 135 GA ContabilizacionJhon Fredy TorrenteNo ratings yet

- 4 Guia Parametrización Cuentas - ContDocument10 pages4 Guia Parametrización Cuentas - ContJorge A. Prado BrangoNo ratings yet

- Guias ContabilidadDocument8 pagesGuias ContabilidadyuyiasNo ratings yet

- GUIA 5 DeudoresDocument12 pagesGUIA 5 DeudoresLuiisa CamposNo ratings yet

- Guia 8 de Cartera Asesoria Comercial y Operaciones FinancierasDocument9 pagesGuia 8 de Cartera Asesoria Comercial y Operaciones FinancierasArnulfo Alberto Puerta VelasquezNo ratings yet

- Guia 1 Contabilidad Recursos FinancierosDocument10 pagesGuia 1 Contabilidad Recursos FinancierosORDUVAY ESQUIVEL CHAUXNo ratings yet

- GUIA 6 - Rev 1Document53 pagesGUIA 6 - Rev 1LUZ MONICA VALDIVIESO CLAVIJONo ratings yet

- Programa CONTABILIDAD GENERAL ICIENCIAS FISCALES UnegDocument6 pagesPrograma CONTABILIDAD GENERAL ICIENCIAS FISCALES UnegMoises PinedaNo ratings yet

- Contabilidad IDocument4 pagesContabilidad ICristhián VásquezNo ratings yet

- 2.5.1.1.1 Guias N°1 de Instrumento de EvaluacionDocument12 pages2.5.1.1.1 Guias N°1 de Instrumento de EvaluacionheidiNo ratings yet

- Guia de Aprendizaje Tecnicas Contables Aula Virtual 2020Document7 pagesGuia de Aprendizaje Tecnicas Contables Aula Virtual 2020cristinaNo ratings yet

- Guia 17 Distribuir ValoresDocument10 pagesGuia 17 Distribuir ValoresXiomara GomezNo ratings yet

- GFPInFn019nGUIAnDEnAPRENDIZAJEnSESIONn4 2261aa9ab63f520Document7 pagesGFPInFn019nGUIAnDEnAPRENDIZAJEnSESIONn4 2261aa9ab63f520Vilder Miranda CalyNo ratings yet

- Gestion Bancaria y Financier ADocument5 pagesGestion Bancaria y Financier AMa BoGaNo ratings yet

- Maria Lady - 1010104008 - Unidad 2 - Paso 3 - Pensamiento ContableDocument13 pagesMaria Lady - 1010104008 - Unidad 2 - Paso 3 - Pensamiento ContableLeidy AriasNo ratings yet

- Gfpi-F-135guiadeaprendizaje v2 - Reconocer Recursos FinancierosDocument11 pagesGfpi-F-135guiadeaprendizaje v2 - Reconocer Recursos Financierosvpato8048No ratings yet

- Guia 5 InventariosDocument9 pagesGuia 5 InventariosSebastián MejiaNo ratings yet

- GA 15 Ajustes y Cierre Del PeriodoDocument8 pagesGA 15 Ajustes y Cierre Del PeriodokatheNo ratings yet

- Formato - GFPI-F-135 - GA - DocumentosDocument9 pagesFormato - GFPI-F-135 - GA - DocumentosSandra Lucía Nieto OsorioNo ratings yet

- Guia 4 Inventarios Impuestos PDFDocument15 pagesGuia 4 Inventarios Impuestos PDFedna borjaNo ratings yet

- Guia #3 Documentos Contables - JebvDocument6 pagesGuia #3 Documentos Contables - JebvAngie RuaNo ratings yet

- 3 - Guia No. 3 Documentos Comerciales y Titulos ValoresDocument13 pages3 - Guia No. 3 Documentos Comerciales y Titulos ValoresDiana MargaritaBedoya AriasNo ratings yet

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraFrom EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraNo ratings yet

- Procesos de gestión de departamentos del área de alojamiento. HOTA0208From EverandProcesos de gestión de departamentos del área de alojamiento. HOTA0208No ratings yet

- Contabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónFrom EverandContabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónRating: 5 out of 5 stars5/5 (1)

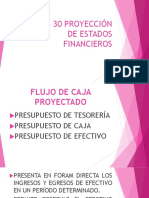

- Guía No 30 Proyección de Estados FinancierosDocument11 pagesGuía No 30 Proyección de Estados Financierosnehelaro10% (3)

- Diapositivas de Reteica FinalDocument22 pagesDiapositivas de Reteica Finalnehelaro1No ratings yet

- Talleres Contabilidad BasicaDocument4 pagesTalleres Contabilidad Basicanehelaro1No ratings yet

- 06 Sub Guia de Aprendizaje - Registros Contables-Puc #6Document8 pages06 Sub Guia de Aprendizaje - Registros Contables-Puc #6nehelaro1No ratings yet

- Participación de Las PYMES en Las Licitaciones PublicasDocument4 pagesParticipación de Las PYMES en Las Licitaciones PublicasEric Castillo TNo ratings yet

- Tasas de Interés Unidad I Monografia Vanesa RojasDocument13 pagesTasas de Interés Unidad I Monografia Vanesa RojasVanesa RojasNo ratings yet

- Mapas ConceptualesDocument21 pagesMapas ConceptualesYovana Teran Sanchez88% (8)

- Factoring en PeruDocument20 pagesFactoring en Perukotska_rony5168No ratings yet

- Unidad III AnualidadesDocument7 pagesUnidad III AnualidadesCristopher Zambrano ArreagaNo ratings yet

- El NeoliberalismoDocument8 pagesEl NeoliberalismoXimena OreperNo ratings yet

- Ejercicio Practico de Contabilidad Ejercicio CompletoDocument6 pagesEjercicio Practico de Contabilidad Ejercicio CompletoLara MurphyNo ratings yet

- 2019-12-29 Lafferriere La Última Gran Estafa Al Pueblo ArgentinoDocument6 pages2019-12-29 Lafferriere La Última Gran Estafa Al Pueblo ArgentinoLuislafeNo ratings yet

- Empresa AldineDocument5 pagesEmpresa AldineCarlos LozanoNo ratings yet

- MAESTRO (A) : Francisco Javier Zarate SotoDocument5 pagesMAESTRO (A) : Francisco Javier Zarate Sotojuan carlos granados sandezNo ratings yet

- Apalancamiento y Estructura de CapitalDocument27 pagesApalancamiento y Estructura de CapitalCarlos100% (1)

- PrendaDocument2 pagesPrendamila mNo ratings yet

- Caso CoelmonDocument2 pagesCaso CoelmonMara VelasquezNo ratings yet

- Caec Segundo ParcialDocument8 pagesCaec Segundo ParcialEliana samaleaNo ratings yet

- Significado de Cuentas de ContabilidadDocument8 pagesSignificado de Cuentas de ContabilidadCarlos PerezNo ratings yet

- Sistema de AmortizacionDocument11 pagesSistema de AmortizacionJoseAmilcarMartinezNo ratings yet

- Las Notas de Credito y Las Notas de Debito TributariasDocument9 pagesLas Notas de Credito y Las Notas de Debito TributariasPolako Cristian Apaza PariNo ratings yet

- Concepto de PagareDocument6 pagesConcepto de PagareCiagar Ciagar CuervoNo ratings yet

- Test ContabilidadDocument2 pagesTest ContabilidadAsociadosjbHugo100% (2)

- Cuentas NocturnaDocument4 pagesCuentas NocturnaAlvaro ChirizNo ratings yet

- Guia Tema 5Document45 pagesGuia Tema 5AaronGordones100% (1)

- Tasa de Cambio Representativa Del Mercado Definicion y AplicacionDocument2 pagesTasa de Cambio Representativa Del Mercado Definicion y Aplicacionsailynd ramosNo ratings yet

- Ejemplo de BiografiaDocument5 pagesEjemplo de BiografiaRoger FernandezNo ratings yet

- Semana 2Document37 pagesSemana 2ovniovni26No ratings yet

- Sociedades AnonimasDocument6 pagesSociedades AnonimaswikiderechouctemNo ratings yet

- Ensayo Crecimiento EconómicoDocument8 pagesEnsayo Crecimiento EconómicoDayanara SolanoNo ratings yet

- Tarea 2 ContabilidaddDocument17 pagesTarea 2 ContabilidaddLeidy RamirezNo ratings yet

- Capacidad de Pago y Capacidad de DescuentoDocument2 pagesCapacidad de Pago y Capacidad de DescuentoAndres Felipe Ortegon MoscosoNo ratings yet

- Cedulas HipotecariasDocument7 pagesCedulas Hipotecariaskeyla riosNo ratings yet

- DOCUMENTOS MERCANTILES GrupoDocument4 pagesDOCUMENTOS MERCANTILES GrupoMariana Campos GanozaNo ratings yet