UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

LABORATORIO

EJERCICIOS DE ANLISIS FINANCIERO

EJERCICIO No. 1:

Los reportes anuales de RB Consulting & Trading , nos presentan los siguientes datos

seleccionados (en millones)

RB Consulting & Trading Finanzas Bsicas

20X3

CANTIDADES ANUALES

Utilidad Neta

80

Margen Bruto sobre Ventas

420

Costo de los Artculos vendidos

780

Gastos de Operacin

304

Gastos por Concepto de Impuestos a la renta

36

Dividendos decretados

24

CANTIDADES AL FINAL DEL AO

Activos a largo plazo

200

Deuda a largo plazo

64

Pasivos circulantes

56

Efectivo

8

Cuentas por Cobrar

76

Inventario de mercancas

100

Capital pagado

164

Utilidades acumuladas

100

20X2

20X1

54

342

558

265,5

22,5

13,5

25

200

300

165

10

5

198

58,5

49,5

4,5

63

76,5

184,5

49,5

180

40

35

10

40

60

205

10

Durante cada uno de los tres aos, hubo una cantidad de 10 millones de acciones comunes (capital

social) en circulacin. Suponga que todas las ventas se realizaron a crdito y que los precios de

mercado por accin aplicables fueron 30 en 20X2 y 40 en 20X3.

1. Calcule los ndices financieros (posibles) pero cada uno de los ltimos aos, 20X3 y 20X2.

2. Responda a cada una de las siguientes preguntas, y cul de los ndices apoyan su respuesta.

2.1. Se ha vuelto ms vendible la mercanca?

2.2. Hay alguna disminucin en la efectividad de los esfuerzos de cobranza?

2.3. Ha mejorado la tasa de utilidad neta?

2.4. Se ha deteriorado la tasa de rendimiento sobre las ventas?

2.5. Ha aumentado la tasa de rendimiento sobre la inversin realizada por los dueos?

2.6. Son relativamente ms generosos los dividendos?

2.7. Han cambiado los riesgos de insolvencia en forma importante?

2.8. El precio de mercado de las acciones se ha abaratado con respecto a las utilidades?

2.9. Han mejorado las operaciones comerciales?

2.10. Se ha empeorado la capacidad que tiene la Compaa. para pagar sus pasivos

circulantes?

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

EJERCICIO No. 2:

Utilizando la siguiente informacin, complete el Balance General.

Efectivo

Cuentas por cobrar

Inventario

Activos Fijos netos

14.000

RB Consulting & Trading Finanzas Bsicas

TOTAL ACTIVOS

a.

b.

c.

d.

e.

f.

Cuentas por pagar

Prstamos a corto plazo

Prstamos a Largo Plazo

Acciones Comunes

Utilidades Retenidas

TOTAL PASIVOS +

CAPITAL CONTABLE

Promedio de Cuentas x Cobrar

Endeudamiento neto

Rotacin Activo Total

Prueba cida

Rotacin de Inventarios

Margen Bruto

50.000

150.000

390.000

15 das

50%

3 veces

0,65

4 veces

10 %

EJERCICIO No. 3:

Utilizando la siguiente informacin, complete el Balance General.

Efectivo

Cuentas por cobrar

Inventario

Activos Fijos netos

TOTAL ACTIVOS

a.

b.

c.

d.

e.

f.

800.000

Cuentas por pagar

Prstamos a Largo Plazo

Acciones Comunes

Utilidades retenidas

TOTAL PASIVOS +

CAPITAL CONTABLE

Razn de Prueba cida

Promedio de Cuentas x Cobrar

Apalancamiento en el Largo Plazo

Rotacin de Inventarios

Rotacin del Activo Total

Margen Bruto

200.000

350.000

50.000

1

20 das

0,5

9 veces

3,1

20 %

EJERCICIO No. 4:

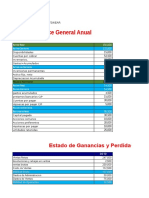

La Empresa RB Consulting & Trading tiene los siguientes Balance General y Estado de Prdidas y

Ganancias para el ao 20XX (en miles).

Balance General

ACTIVOS

Efectivo

Cuentas por Cobrar

Inventario ( 1800 para el ao

anterior)

TOTAL ACTIVOS CIRCULANTES

Activos Fijos Netos

TOTAL ACTIVOS

400

1.300

2.100

3.800

3.320

7.120

PASIVOS

Cuentas por Pagar

Acumulaciones

Prstamos Corto Plazo

TOTAL PASIVOS CIRCULANTES

Deuda a Largo Plazo

Capital Social

TOTAL PASIVOS + CAPITAL CONTABLE

320

260

1.100

1.680

2.000

3.440

7.120

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

Estado de Prdidas y Ganancias

RB Consulting & Trading Finanzas Bsicas

Ventas Netas (todo a crdito)

Costo de Ventas*

Utilidades Brutas

Gastos de Ventas. Generales y administrativos

Gastos de Intereses

Utilidades antes de Impuestos

Impuestos

Utilidades despus de impuestos (Utilidad Neta)

* Incluye depreciacin de 480

12.680

8.930

3.750

2.230

460

1.060

390

670

Con base a esta informacin calcule:

1. Los ndices financieros conocidos

2. Cul ser el inventario promedio que se debe tener si la administracin desea que su

rotacin de inventario sea 4? ( Suponga un ao de 360 das para realizar los clculos)

3. Evale la posicin de la Empresa a partir de la informacin generada.

EJERCICIO No.5:

ABC Company presenta los siguientes: Balance General y Estado de Prdidas y Ganancias para

20XX

Balance General

Efectivo

Cuentas por Cobrar

Inventarios ($1.800 para 2.0X1)

Activos Circulantes

Activos Fijos Netos

Total Activos

400

1.300

2.100

3.800

3.320

Cuentas por Pagar

Salarios por pagar

Prstamos de Corto Plazo

Pasivos Circulantes

Deuda de Largo Plazo

Capital Social

7.120 Total Pasivos + Capital

320

260

1.100

1.680

2.000

3.440

7.120

Estados de Prdidas y Ganancias

Ventas Netas (todo a crdito)

Costos de Ventas *

Utilidades Brutas

Gastos de Ventas, Generales y Administrativos

Gastos de Intereses

Utilidades antes de Impuestos

Impuestos

Utilidades despus de impuestos (Utilidad Neta)

12.680

8.930

3.750

2.230

460

1.060

390

670

Con base en esta informacin, calcule:

a. La razn circulante

b. La razn de Prueba cida

c. El periodo promedio de cobranza (Das de cobro)

d. La razn de rotacin del inventario

e. La razn de deuda neta (Endeudamiento neto)

f. La razn de deuda a largo plazo a Capital (Apalancamiento Largo Plazo)

g. El margen de utilidades brutas (Margen Bruto)

h. El margen de utilidades netas (Margen Neto)

i. La tasa de rendimiento sobre el capital de los socios ( ROE)

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

EJERCICIO No. 6:

Pedro y Pablo Company tiene activos circulantes de $ 1 milln y pasivos circulantes de $ 600.000.

a. Cul es la razn circulante de la Compaa?

b. Cul sera su razn circulante si tuviera lugar cada uno de los siguientes hechos, pero

mantenindose las dems constantes?:

1.

2.

3.

4.

5.

Se paga en efectivo una mquina que cuesta $ 100.000.

Se compran y financian con crdito comercial inventarios por $ 120.000

Se pagan en efectivo las cuentas por pagar de $ 50.000

Se cobran cuentas por cobrar de $ 75.000

Se capta deuda de largo plazo por un monto de $ 200.000 para inversin en inventarios $

100.000 y para pagar prestamos de corto plazo $ 100.000

RB Consulting & Trading Finanzas Bsicas

EJERCICIO No. 7:

Una Ca. tiene un total anual de ventas (todas a crdito) por $ 400.000 y un margen de utilidades brutas

de 20%. Sus activos circulantes son de $ 80.000; los pasivos circulantes, $ 60.000, inventarios, $

30.000; y efectivo, $ 10.000

1. Cunto ser el inventario promedio que se debe tener si la administracin desea que su

rotacin de inventario sea 4? (Supongamos un ao de 360 das para realizar los clculos)

2. Qu tan rpidamente (en cuantos das) deben cobrarse las cuentas por cobrar si la

administracin desea tener solo un promedio de $ 50.000 invertidos en las cuentas por cobrar?

(Suponga un ao de 360 das)

EJERCICIO No. 8:

Los datos para diversas compaas en la misma industria y de aproximadamente el mismo tamao son

las siguientes:

Compaa

Ventas (millones)

Total de activos (en millones)

Utilidades netas (en millones)

A

10

8

0.7

B

20

10

2.0

C

8

6

0.8

D

5

2.5

0.5

E

12

4

1.5

F

17

8

1.0

Determine la rotacin de activos, el margen de utilidades netas y el ROI. En cul empresa invertira y

por qu?

EJERCICIO No. 9:

La seccin de la deuda de largo plazo del balance de DINA Ediciones aparece como sigue:

Bonos hipotecarios al 9 %

Bonos de segunda hipoteca 12 3/8 %

Pagares al 10 %

Pagares subordinados al 14 %

TOTAL

$ 2500.000

$ 1500.000

$ 1000.000

$ 1000.000

$ 6000.000

1. Si las ganancias promedio antes de intereses e impuestos de DINA Ediciones son de $ 1.5

millones, Cul es la cobertura global de intereses?

2. Determine la cobertura de cada emisin.

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

ESTUDIOS DE CASOS

ESTUDIO DE CASO 1.-

CHEMALITE, INC. (B)1

ANLISIS DE FLUJO DE CAJA

RB Consulting & Trading Finanzas Bsicas

Bennet Alexander, ingeniero qumico, fund la empresa Chemalite, Inc. a finales de 1990 para

la fabricacin y venta de Chemalite. Durante el primer ao la compaa funcion bien, lo que

permiti a sus directivos declarar el pago de un dividendo por valor de 10.000 dlares al cierre

de 1991. El Anexo 1 muestra la cuenta de resultados y el balance del ejercicio cerrado al 31

de diciembre de 1991.

Durante la reunin con los accionistas de la compaa, celebrada en enero de 1992, Alexander

fue felicitado por los resultados obtenidos por la empresa durante su primer ao de actividad.

Tras largos debates, los accionistas aprobaron la decisin de trasladar las instalaciones de

fabricacin a unos locales ms amplios para poder hacer frente al creciente nivel de ventas.

Esperaban que Chemalite pudiera aumentar su cuota de mercado antes de que saliera al

mercado otro producto competidor. Tambin acordaron ampliar la lnea de productos para

incluir colores nuevos.

Al concluir la junta de accionistas se tom la decisin de volver a reunirse a finales de marzo

para revisar el rendimiento de la empresa y para estudiar los estados financieros previstos

para 1992.

A fin de prepararse para la reunin de marzo, Alexander pidi a su contable las previsiones

de los estados financieros para el ejercicio que finalizaba el 31 de diciembre de 1992. En el

Anexo 1 se reproduce el informe que confeccion el contable, quien adems le entreg las

notas siguientes:

1. Segn el departamento comercial, se espera que durante el prximo ao las ventas suban

en un 150% a medida que aumentamos la cuota de mercado. Se prev que la mitad de

este crecimiento provenga de nuevos clientes mayoristas. Por nuestra corta experiencia

con este tipo de canal de distribucin sabemos que, aunque en teora los mayoristas han

de pagar en 30 das, en realidad la media son 40 das.

2. Necesitaremos mantener existencias de productos acabados para hacer frente a los

pedidos de los mayoristas.

3. Se estima que el valor medio del inventario de materias primas ser de 75.450 dlares.

4. El terrero y los edificios de las nuevas instalaciones de produccin costarn 850.000

dlares, de los cuales 250.000 corresponden al terreno. La fbrica entrar en

funcionamiento a principios de julio, su vida estimada es de 10 aos, y se amortizar

utilizando el mtodo de amortizacin (depreciacin) lineal a efectos contables.

5. El vendedor de la instalacin transferir la titularidad el 30 de junio y recibir la mitad del

precio de compra en efectivo y la otra mitad en tres anualidades iguales a partir del 30 de

junio de 1994.

6. Conforme a lo acordado por el consejo de administracin, tambin necesitaremos adquirir

mquinas nuevas con mayor capacidad. A mi parecer se habrn de cambiar las mquinas

que compramos en junio del ao pasado (nuestro proveedor asegura que actualmente su

1

El caso original, titulado Chemalite, Inc. (B). Cash Flow Analysis, fue preparado por Antonio Dvila, bajo la

supervisin de Robert Simons, del Harvard Business School, como base para discusin en clase y no como

ilustracin de la gestin, adecuada o inadecuada, de una situacin determinada.

Copyright 1994 by the President and Fellows of Harvard College,

Prohibida la reproduccin, total o parcial, sin autorizacin escrita del IESE.

Autorizado para uso exclusivo del IDE.

RB Consulting & Trading Finanzas Bsicas

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

precio de reventa es muy alto). Se calcula que el precio de venta de las mquinas antiguas

es de 215.500 dlares y que las nuevas costarn 520.000 dlares. Estas operaciones al

contado se efectuarn a finales de junio. La vida estimada de las mquinas nuevas es de

10 aos.

7. As mismo, en julio contrataremos un seguro para cubrir el edificio, las existencias y la

eventual interrupcin del negocio. El costo del seguro es de 97.500 dlares, pagaderos en

efectivo, y tendr efectos desde julio de 1992 hasta diciembre de 1993.

8. En enero de 1992 pagamos un dividendo en efectivo de 0,02 dlares por accin

correspondiente al ejercicio de 1991.

9. Conforme a lo acordado en la junta de accionistas de enero, el 10% de los beneficios netos

de 1992 se repartir como dividendos.

10. Segn me comunic usted, uno de nuestros accionistas necesita vender sus acciones por

motivos personales. He supuesto que la compaa va a comprar sus 20.000 acciones al

precio de 1,3 dlares cada una.

11. Por ltimo, he supuesto que el resto de nuestras necesidades financieras se cubrirn con

deuda a largo y a corto plazo. Actualmente estamos negociando con el banco un prstamo

garantizado a largo plazo por valor de 510.000 dlares, al 10% pagadero anualmente y

con efectos a partir del 30 de junio.

Alexander examin el informe del contable y los supuestos correspondientes. El beneficio neto

que aumentaba en ms de un 400%, era muy atractivo. No haba duda de que la nueva

instalacin de produccin y las nuevas mquinas de mayor capacidad eran una buena

inversin, pero le preocupaba la proporcin de deuda a corto plazo del balance. Se preguntaba

si realmente necesitaban tan nivel de financiacin. Los accionistas tambin tendran dudas al

respecto.

El primer paso era saber de dnde provenan y adnde iban los fondos. El segundo era

analizar por qu era necesario endeudarse tanto con una previsin de resultados tan

favorable.

REQUISITOS

1. Preparar una previsin de estado de flujo de caja para 1992 utilizando el mtodo

indirecto.

2. Cules son las fuentes y gastos de caja principales que se deducen de su anlisis?

3. Qu le recomendara a Bennet Alexander?

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

ANEXO 1: CHEMATILE, Inc (B)

Anlisis de flujo de caja

Previsin de estados financieros para 1992

Balance de situacin al 31 de diciembre de 1991 y 1992

(en dlares)

Activos

31 de diciembre de 1991

(Real)

RB Consulting & Trading Finanzas Bsicas

Caja

31 de diciembre de 1992

(Previsin)

113.000,00

9.490,00

Clientes (Cuentas a cobrar)

69.500,00

139.530,00

Existencias de materias primas

55.000,00

75.450,00

Existencias de productos acabados *

104.680,00

Seguros pagados por anticipado

65.000,00

TOTAL ACTIVOS CIRCULANTES

237.500,00

394.150,00

Activo inmovilizado (Activos Fijos)

Inmovilizado material

menos: Depreciacin acumulada

212.500,00

-

10.625,00

Terrenos

1.120.000,00

-

56.000,00

250.000,00

Patente

100.000,00

75.000,00

TOTAL ACTIVOS FIJOS

301.875,00

1.389.000,00

TOTAL ACTIVO

539.375,00

1.783.150,00

Pasivos

Impuestos a pagar

10.900,00

9.950,00

Prstamos bancarios a corto plazo

200.000,00

Impuestos diferidos

26.730,00

Efectos a pagar

425.000,00

Dividendos a pagar

10.000,00

12.000,00

TOTAL PASIVOS CIRCULANTES

20.900,00

673.680,00

Prstamos bancarios a largo plazo

510.000,00

TOTAL PASIVOS LARGO PLAZO

510.000,00

TOTAL PASIVOS

Capital

Utilidades retenidas

Autocartera

TOTAL CAPITAL CONTABLE

TOTAL PASIVOS

20.900,00

1.183.680,00

500.000,00

500.000,00

18.475,00

125.470,00

518.475,00

539.375,00

26.000,00

599.470,00

1.783.150,00

* La cifra correspondiente a las existencias de productos acabados incluye 5.000 dlares de

amortizacin.

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

ANEXO 1: CHEMATILE, Inc (B)

(continuacin)

Cuenta de resultados para los ejercicios cerrados al 31 de diciembre de 1991 y 1992

31 de diciembre de 1991

(Real)

RB Consulting & Trading Finanzas Bsicas

Ventas

31 de diciembre de 1992

(Previsin)

754.500,00

1.886.250,00

Material

195.000,00

452.700,00

Mano de obra

275.000,00

660.000,00

Alquiler

50.000,00

25.000,00

Servicios

30.000,00

82.000,00

Amortizaciones

10.625,00

61.625,00

MARGEN BRUTO

Publicidad

193.875,00

-

22.500,00

604.925,00

-

70.000,00

Investigacin y desarrollo

63.250,00

Seguros

32.500,00

Amortizacin de patente

25.000,00

25.000,00

Gastos de venta y administracin

75.000,00

195.750,00

Ganancia por venta de equipos

24.250,00

Gastos financieros

750,00

Prototipos

23.750,00

Honorarios legales

7.500,00

BENEFICIOS ANTES DE IMPUESTOS

Impuestos sobre la renta

BENEFICIO NETO

39.375,00

-

10.900,00

28.475,00

58.750,00

183.925,00

-

64.930,00

118.995,00

UNIVERSIDAD CENTRAL DEL ECUADOR

ESTUDIO DE CASO 2.- CASO

Finanzas Bsicas

WATSON

Hace poco, Robert Watson se acerc a su cuado, Al Thomas, con una propuesta para comprar 20%

de participacin en Watson Leisure Time Sporting Goods. La compaa fabrica palos de golf, bates de

bisbol, aros para baloncesto y otros artculos similares.

El seor Watson seala de inmediato el aumento en las ventas durante los ltimos tres aos, como se

indica en el estado de ingresos, CUADRO 1. La tasa de crecimiento anual en las ventas es 20%. Un

balance general para un periodo similar se muestra en el CUADRO 2, y los ndices seleccionados de

la industria se presentan en el CUADRO 3. Observe que el ndice de crecimiento de la industria en

ventas solo es de aproximadamente 10% anual.

RB Consulting & Trading Finanzas Bsicas

Hubo un crecimiento real sostenido de 2% a 3% en el producto interno bruto durante el periodo bajo

estudio. El ndice de inflacin estaba en el nivel de 3% a 4%.

CUADRO No. 1

WATSON LEISURE TIME SPORTING GOODS

Estado de ingresos

20XX

Ventas (todas a crdito)

Costo de bienes vendidos

20X1

20X2

1.500,00

950,00

1.800,00

1.120,00

2.160,00

1.300,00

Utilidad bruta

Gastos de ventas y administrativos*

550,00

380,00

680,00

490,00

860,00

590,00

Utilidad operacional

Gastos por intereses

Utilidad neta antes de impuestos

Impuestos

Utilidad neta

Acciones

Utilidad por accin

170,00

30,00

140,00

46,12

93,88

40,00

2,35

190,00

40,00

150,00

48,72

101,28

40,00

2,53

270,00

85,00

185,00

64,85

120,15

46,00

2,61

* Incluye $20,000 en pagos por leasing cada ao

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

CUADRO No. 2

WATSON LEISURE TIME SPORTING GOODS

Balance general

20XX

20X1

20X2

Activos

RB Consulting & Trading Finanzas Bsicas

Caja

Ttulos valores negociables

Cuentas por cobrar

Inventario

Total activo corriente

Neto planta y equipo

Total activo

20,00

30,00

150,00

250,00

450,00

550,00

1.000,00

30,00

35,00

230,00

285,00

580,00

720,00

1.300,00

20,00

50,00

330,00

325,00

725,00

1.169,00

1.894,00

20XX

20X1

Cuentas por pagar

100,00

225,00

200,00

Obligaciones financieras (bancarias)

Total pasivo corriente

Obligaciones a largo plazo

Total pasivo largo plazo

100,00

200,00

250,00

250,00

100,00

325,00

331,12

331,12

300,00

500,00

550,00

550,00

Total pasivo

Acciones comunes ($10 valor par)

Capital pagado por encima del valor par

Utilidades retenidas

Total patrimonio de los accionistas

450,00

400,00

50,00

100,00

550,00

656,12

400,00

50,00

193,88

643,88

1.050,00

461,00

80,00

303,00

844,00

1.000,00

1.300,00

1.894,00

20X2

Pasivo y patrimonio de los accionistas

Total pasivo y patrimonio de accionistas

10

UNIVERSIDAD CENTRAL DEL ECUADOR

Finanzas Bsicas

RB Consulting & Trading Finanzas Bsicas

CUADRO No. 3

ndices seleccionados de la industria

20XX

5.75%

8.22%

13.26%

10,00

30,00

5,71

2,75

20X1

9.98%

5.80%

8.24%

13.62%

9,50

37,90

5,62

2,66

20X2

10.02%

5.81%

8.48%

14.16%

10,10

35,60

5,84

2,20

Rotacin activo total

1,43

1,42

1,46

Veces

Razn corriente

Prueba cida

2,10

1,05

2,08

1,02

2,15

1,10

Veces

Veces

38,00%

5.00

3,85

39,50%

5.20

3,95

40,10%

5.26x

3,97

Porcentajes

Veces

Veces

9,70%

9,80%

Porcentajes

Crecimiento en ventas

Margen Neto

Retorno sobre activos (inversiones) (ROI)

Retorno sobre patrimonio (ROE)

Rotacin de cartera

Periodo promedio de recaudo (Das de Cobro)

Rotacin de inventario

Rotacin de activos fijos

Deuda sobre activo total (Endeudamiento Neto)

Veces de intereses ganados (Cobertura de intereses)

Cobertura de cargos fijos (Ventas / Gastos Fijos)

Crecimiento en utilidades por accin (UPAs)

Porcentajes

Porcentajes

Porcentajes

Porcentajes

Veces

Das

Veces

Veces

Hay unas acciones comunes disponibles, debido al mal estado de salud de un accionista que necesita

efectivo. La cuestin no est en determinar el precio exacto de las acciones, sino en determinar si

Watson Leisure Time Sporting Goods representa una inversin atractiva. Aunque el seor Thomas tiene

un gran inters en los ndices de rentabilidad, mirar con detenimiento todos los ndices. El no tiene

reglas definitivas acerca del retorno sobre la inversin requerido, pero desea analizar la condicin

general de la empresa. En la actualidad, esta no paga un dividendo en efectivo y el retorno para el

inversionista procede de la venta de acciones en el futuro. Despus de hacer un anlisis exhaustivo

(incluido los ndices para cada ao y las comparaciones con la industria), Qu comentarios y

recomendaciones le hara usted al seor Thomas?

Cul sera el riesgo del seor Thomas al invertir en esta compaa?

11

You might also like

- Caso Wilson CompanyDocument4 pagesCaso Wilson CompanyDayana Arias100% (1)

- Practica Estados FinancierosDocument2 pagesPractica Estados FinancierosCecilia Alejandra Alvarez CarrascoNo ratings yet

- Empresa New York FuelsDocument5 pagesEmpresa New York Fuelsjurai1989No ratings yet

- Caso Almacen El CiclistaDocument2 pagesCaso Almacen El CiclistaMaritza100% (1)

- CIA EuriscosDocument4 pagesCIA EuriscosDaysiHuancaTiconaNo ratings yet

- Depreciacion, Amortizacion y Agotamiento - FreiteDocument38 pagesDepreciacion, Amortizacion y Agotamiento - FreiteMaibys Jazmín100% (1)

- Caso Wilson Lumber: Problemas de liquidez y estrategias corto plazoDocument5 pagesCaso Wilson Lumber: Problemas de liquidez y estrategias corto plazoAndrea Martinez GuerreroNo ratings yet

- Caso Sippican EntregarDocument6 pagesCaso Sippican EntregarGerald OjedaNo ratings yet

- Trabajo Cuentas NacionalesDocument10 pagesTrabajo Cuentas Nacionalesstar pendejoNo ratings yet

- Resumen Iq FinancieroDocument15 pagesResumen Iq FinancieromaynorvasquezNo ratings yet

- Oferta Pública Inicial de Netscape - TRABAJO FINALDocument31 pagesOferta Pública Inicial de Netscape - TRABAJO FINALAlmisGarcía100% (1)

- Tarea Estrategias Fiscales Tara I ParcialDocument13 pagesTarea Estrategias Fiscales Tara I ParcialDanais AlvarengaNo ratings yet

- Finanzas OkDocument10 pagesFinanzas OkPatricio Eduardo Ortiz100% (1)

- Resolucion Jtnca 001-2010Document3 pagesResolucion Jtnca 001-2010Carlos Roberto Larios BonesNo ratings yet

- Caso Harvard Double ClickDocument8 pagesCaso Harvard Double ClickJose BonannoNo ratings yet

- Trabajo Grupal Análisis Financiero ENAP-ButlerDocument20 pagesTrabajo Grupal Análisis Financiero ENAP-ButlerRodrigo Muñoz Espinoza100% (1)

- 2023 Caso 3 - Preparación de Estados FinancierosDocument4 pages2023 Caso 3 - Preparación de Estados FinancierosGiancarlo Gonzales CampomanesNo ratings yet

- Ejercicios de aplicación cuentas por cobrarDocument2 pagesEjercicios de aplicación cuentas por cobrarKatherine Paz0% (1)

- Riesgo Del Tipo de CambioDocument6 pagesRiesgo Del Tipo de CambioVictor MolinaNo ratings yet

- Presentación Contabilidad de SociedadesDocument16 pagesPresentación Contabilidad de SociedadesRoseline Adrea Barahona GomezNo ratings yet

- Estimación del precio de compra de Productos Clarke S.A. y alternativas de venta para su dueñoDocument1 pageEstimación del precio de compra de Productos Clarke S.A. y alternativas de venta para su dueñoKevAGuilarNo ratings yet

- TallerDocument2 pagesTallerHdezDiego33% (3)

- Foro Caso Harvard Crisis MexicoDocument2 pagesForo Caso Harvard Crisis MexicoRonaldNo ratings yet

- Microeconomía para directivos bancariosDocument23 pagesMicroeconomía para directivos bancariosKaly de OSNo ratings yet

- Act 4 - Riesgo Mercado - Ene 2022Document4 pagesAct 4 - Riesgo Mercado - Ene 2022FernandoNo ratings yet

- Ajustes y Reclasificaciones ContablesDocument8 pagesAjustes y Reclasificaciones ContablesCrys JaelNo ratings yet

- Modulo 7. AfDocument21 pagesModulo 7. AfgabrielNo ratings yet

- Administrac Financiera Cap 1 Al 3Document379 pagesAdministrac Financiera Cap 1 Al 3dark luis50% (2)

- Examenes GFDocument26 pagesExamenes GFFrank ArévaloNo ratings yet

- Problemas de Finanzas - Soluciones - Grupo 5.Document11 pagesProblemas de Finanzas - Soluciones - Grupo 5.AngelNo ratings yet

- Midland OILDocument11 pagesMidland OILDino AndrésNo ratings yet

- 2021 07 07 14 54 25 201710030009 Resumen Caso Harvard 2Document4 pages2021 07 07 14 54 25 201710030009 Resumen Caso Harvard 2Josue ReyesNo ratings yet

- Ejercicios PropuestosDocument15 pagesEjercicios PropuestosJhovana Herrera MNo ratings yet

- JJJJ - Cusco Xiv - Caso Lamar SwimwearDocument6 pagesJJJJ - Cusco Xiv - Caso Lamar SwimwearRichard AlarconNo ratings yet

- Warren Buffett vende Walmart e invierte en AmazonDocument3 pagesWarren Buffett vende Walmart e invierte en AmazonAlvaro Javier Hernandez100% (3)

- Caso Chemalite Grupo3Document5 pagesCaso Chemalite Grupo3Laura Romero100% (1)

- Contabilidad y Control Interno ONG-EcuadorDocument24 pagesContabilidad y Control Interno ONG-EcuadorckalarconNo ratings yet

- Ejercicio 1Document1 pageEjercicio 1oscarNo ratings yet

- Analisis AdidasDocument3 pagesAnalisis AdidasAlexander Espinosa CañonNo ratings yet

- Paraísos fiscales: Características y orígenesDocument18 pagesParaísos fiscales: Características y orígenesLilianAlejandrinaNo ratings yet

- Ejercicios en Clase (Resueltos)Document14 pagesEjercicios en Clase (Resueltos)marcosNo ratings yet

- Balance General y Estado de Resultados RAZONES FINANC.Document3 pagesBalance General y Estado de Resultados RAZONES FINANC.Barrera AlexNo ratings yet

- Trabajo GrupalDocument1 pageTrabajo GrupalTilo CastilloNo ratings yet

- Hampton S2 - GMDocument6 pagesHampton S2 - GMLIMANo ratings yet

- AnalisisDocument5 pagesAnalisisrmendoza85No ratings yet

- Flujo de caja libre determina el valor de una empresaDocument5 pagesFlujo de caja libre determina el valor de una empresayeison javier suarez toroNo ratings yet

- Caso Midland Oil Final v2Document3 pagesCaso Midland Oil Final v2Alejandro Lillo ArayaNo ratings yet

- Tabla de Ratios FinancierosDocument6 pagesTabla de Ratios FinancierosChristopher GlassNo ratings yet

- Heydi Peña - Tarea Modulo 9Document16 pagesHeydi Peña - Tarea Modulo 9heydiNo ratings yet

- Bolsa de Valores de NicaraguaDocument33 pagesBolsa de Valores de Nicaraguanahún_gámez0% (1)

- Libro 2Document3 pagesLibro 2ISIS100% (1)

- Caso JonesDocument2 pagesCaso JonesaristinxxxNo ratings yet

- Tarea Modulo 5 Jorge Zelaya Auditoria FDocument3 pagesTarea Modulo 5 Jorge Zelaya Auditoria FFernanda PaizNo ratings yet

- Sea El Banco No El BanqueroDocument2 pagesSea El Banco No El BanqueroBryam BritoNo ratings yet

- Informe Final de Analisis de Corporacion TotalDocument17 pagesInforme Final de Analisis de Corporacion TotalYao PerezNo ratings yet

- Investigación FinanzasDocument5 pagesInvestigación FinanzasSteven VásquezNo ratings yet

- Ejercicio Proyecciones SOBOCE (Resuelto)Document1 pageEjercicio Proyecciones SOBOCE (Resuelto)Marco Antonio Barrientos MontañoNo ratings yet

- RESOLVIENDO PROBLEMAS DE LIQUIDEZ Y RAZONES FINANCIERASDocument6 pagesRESOLVIENDO PROBLEMAS DE LIQUIDEZ Y RAZONES FINANCIERASPatty Flores0% (2)

- Estructura económica y financieraDocument3 pagesEstructura económica y financierateresa0% (1)

- Sesion 3 2021-IIDocument24 pagesSesion 3 2021-IIKatherin CalcinaNo ratings yet

- TributariaDocument4 pagesTributariaKarla ElizabethNo ratings yet

- Economía ecológica y desarrollo sustentableDocument12 pagesEconomía ecológica y desarrollo sustentableKarla ElizabethNo ratings yet

- Contraste Chow GPA atletasDocument3 pagesContraste Chow GPA atletasKarla ElizabethNo ratings yet

- Ajuste Y AnclajeDocument1 pageAjuste Y AnclajeKarla ElizabethNo ratings yet

- Dber NIA 320 y 330Document2 pagesDber NIA 320 y 330Karla ElizabethNo ratings yet

- 2 El Modelo de Regresion Lineal Simple Estimacion y PropiedadesDocument49 pages2 El Modelo de Regresion Lineal Simple Estimacion y PropiedadesLLd.100% (1)

- Término AlgebraicoDocument1 pageTérmino AlgebraicoKarla ElizabethNo ratings yet

- Unidad 1 1Document26 pagesUnidad 1 1Karla ElizabethNo ratings yet

- Modelo Informe 2Document2 pagesModelo Informe 2Karla ElizabethNo ratings yet

- EJC 20 Diferencias Entre Grupos - Estadstico de ChowDocument7 pagesEJC 20 Diferencias Entre Grupos - Estadstico de ChowKarla ElizabethNo ratings yet

- Factores Criticos ProyectosDocument11 pagesFactores Criticos ProyectosKarla ElizabethNo ratings yet

- Sedes Zona 9Document4 pagesSedes Zona 9Wild Wil0% (1)

- Ficha-Karla - Ayala2Document2 pagesFicha-Karla - Ayala2Karla ElizabethNo ratings yet

- Capítulo 2 FormulasDocument1 pageCapítulo 2 FormulasKarla ElizabethNo ratings yet

- 2009 Pyndick. MicroeconomiaDocument1 page2009 Pyndick. MicroeconomiaKarla ElizabethNo ratings yet

- Ficha-Karla - Ayala2Document2 pagesFicha-Karla - Ayala2Karla ElizabethNo ratings yet

- Moneda Banca y Merc ValDocument5 pagesMoneda Banca y Merc ValKarla ElizabethNo ratings yet

- 2 1-MexicoDocument5 pages2 1-MexicoKarla ElizabethNo ratings yet

- ComercioDocument7 pagesComercioKarla ElizabethNo ratings yet

- Guillermo Tapia PDFDocument18 pagesGuillermo Tapia PDFKarla ElizabethNo ratings yet

- Maria Fernanda Determinantes 301106Document56 pagesMaria Fernanda Determinantes 301106Karla ElizabethNo ratings yet

- Articulo Desarrollo Fin3Document2 pagesArticulo Desarrollo Fin3Karla ElizabethNo ratings yet

- Montos de Recaudacion C.EDocument21 pagesMontos de Recaudacion C.EKarla ElizabethNo ratings yet

- Articulo-Desarrollo Fin3Document2 pagesArticulo-Desarrollo Fin3Karla ElizabethNo ratings yet

- Aranceles y Nomenclatura Arancelaria (Reparado)Document2 pagesAranceles y Nomenclatura Arancelaria (Reparado)Karla ElizabethNo ratings yet

- ExplicacionDocument1 pageExplicacionKarla ElizabethNo ratings yet

- Articulo-Desarrollo Fin3Document2 pagesArticulo-Desarrollo Fin3Karla ElizabethNo ratings yet

- Aranceles y Nomenclatura Arancelaria (Reparado)Document20 pagesAranceles y Nomenclatura Arancelaria (Reparado)Karla ElizabethNo ratings yet

- Ministerio Comercio Exterior EcuadorDocument4 pagesMinisterio Comercio Exterior EcuadorKarla ElizabethNo ratings yet

- Instituciones Comercio ExteriorDocument2 pagesInstituciones Comercio ExteriorKarla ElizabethNo ratings yet

- Derivados FinanzasDocument23 pagesDerivados FinanzasgarciacamiloNo ratings yet

- Características Principales de La MercadotecniaDocument10 pagesCaracterísticas Principales de La MercadotecniaJHANET ROCIO PUSCAN INGANo ratings yet

- ContadeCostos - 6aed U01 PDFDocument24 pagesContadeCostos - 6aed U01 PDFItzel ATNo ratings yet

- Auditorías de Seguimiento de La CGR 2010Document8 pagesAuditorías de Seguimiento de La CGR 2010Rodrigo Falcón GómezNo ratings yet

- Estado de Costo de Produccion y de Produccion de Lo VendidoDocument4 pagesEstado de Costo de Produccion y de Produccion de Lo VendidoJesus Chi CabNo ratings yet

- Manual Fila Eri 2516 2-04-2022Document6 pagesManual Fila Eri 2516 2-04-2022Martinez SilvaNo ratings yet

- Ebook Modulo-3 WB 030522 CompressedDocument43 pagesEbook Modulo-3 WB 030522 CompressedjupajanaNo ratings yet

- RUBRICA TALLER DE COSTOS Y PRESUPEUSTO CECAR VIRTUALDocument2 pagesRUBRICA TALLER DE COSTOS Y PRESUPEUSTO CECAR VIRTUALyulianagenesrodriguez100% (1)

- Costos de producción en empresa Piloto C.A. con flujo de costosDocument16 pagesCostos de producción en empresa Piloto C.A. con flujo de costosAli Salvador Muñoz FloresNo ratings yet

- Tarea 1Document2 pagesTarea 1Dhamar Fajardo MNo ratings yet

- Ciclos TransaccionalesDocument14 pagesCiclos TransaccionalesHernandez LuisNo ratings yet

- Analis Financiero Pollo Campero MadeDocument10 pagesAnalis Financiero Pollo Campero MadeKnt Grcilazo0% (1)

- Marketing IntegralDocument20 pagesMarketing IntegralJohanna HerreraNo ratings yet

- Analisis de La Cadena de Valor - Planeamiento EstrategicoDocument16 pagesAnalisis de La Cadena de Valor - Planeamiento EstrategicobrichmanNo ratings yet

- Estados financieros Enero y Abril 2020Document4 pagesEstados financieros Enero y Abril 2020Dharynel Chi AvilaNo ratings yet

- Transacciones contables 4Document16 pagesTransacciones contables 4grupo uniminutoNo ratings yet

- Problemas 01Document12 pagesProblemas 01Gonzalo LópezNo ratings yet

- Lfiz U2 A2 JLMGDocument9 pagesLfiz U2 A2 JLMGJose Luis MontalvoNo ratings yet

- Proceso Contable para La Elaboración de La Información FinancieraDocument12 pagesProceso Contable para La Elaboración de La Información Financieramiguel perezNo ratings yet

- Actividad 6 Plan de NegocioDocument7 pagesActividad 6 Plan de NegocioKarin Ruth León MejíaNo ratings yet

- Tarea 11 Analisis ContableDocument6 pagesTarea 11 Analisis ContableMaría José CerratoNo ratings yet

- Primer Control de Lectura de MicroDocument7 pagesPrimer Control de Lectura de MicroJos SanchezNo ratings yet

- Reporte Infocorp ARROYODocument13 pagesReporte Infocorp ARROYOCecilia Lozano LlacuachaquiNo ratings yet

- EvaluacionyFormulaciondeProyectos Apuntes Clases Rev2020Document94 pagesEvaluacionyFormulaciondeProyectos Apuntes Clases Rev2020Geovanny OrtizNo ratings yet

- Formacion y Evaluación de Proyectos de Inversión - Sesión 2 UnidDocument21 pagesFormacion y Evaluación de Proyectos de Inversión - Sesión 2 UnidMARIELLA CHLARANo ratings yet

- Material de Libros ContablesDocument16 pagesMaterial de Libros ContablesLedby NunezNo ratings yet

- Infografia 2Document1 pageInfografia 2Gabriela Piracun AgrayNo ratings yet

- Proceso Continuo - El Gran ClavoDocument1 pageProceso Continuo - El Gran ClavoLudwin GonzalezNo ratings yet

- Excel 1Document14 pagesExcel 1KATTY ARASCELY HUALLPA VASQUEZNo ratings yet

- Tarea3 MicroeconomiaDocument13 pagesTarea3 Microeconomiaastrid ramirezNo ratings yet