You might also like

- Prueba N°1 Super LtdaDocument12 pagesPrueba N°1 Super Ltdaarturo rdrigzNo ratings yet

- Trabajo Final Contabilidad Grupo 7Document64 pagesTrabajo Final Contabilidad Grupo 7Angello Renato Guevara CastilloNo ratings yet

- Admon de InventariosDocument3 pagesAdmon de InventariosLaura Sierra0% (1)

- Concesion Muni Lima Nov23Document51 pagesConcesion Muni Lima Nov23Janeth JesúsNo ratings yet

- Comprador Vendedor: Liquidación Primaria de GranosDocument1 pageComprador Vendedor: Liquidación Primaria de GranosGerencia EYMNo ratings yet

- Estados Financieros Guia 18 ContabilidadDocument8 pagesEstados Financieros Guia 18 ContabilidadMaríaNo ratings yet

- Estados Financieros SIDER PERU - Grupo 06 - PBRDocument19 pagesEstados Financieros SIDER PERU - Grupo 06 - PBRPercy BielichNo ratings yet

- Documentos ComercialesDocument26 pagesDocumentos ComercialesvalentinocruzloiaconoNo ratings yet

- RESUMEN de Asientos de PlanillaDocument6 pagesRESUMEN de Asientos de PlanillaCeleste SanmenNo ratings yet

- Periodos - Enero y FebreroDocument124 pagesPeriodos - Enero y FebreroJESUS EDUARDO HERNANDEZ MIRANDANo ratings yet

- Acta de AsambleaDocument6 pagesActa de AsambleaKEISY ESCALANTE SARMIENTONo ratings yet

- 9.2 Servicio Al Cliente y Logística - Fases y Objetivos.Document5 pages9.2 Servicio Al Cliente y Logística - Fases y Objetivos.José Mauricio Bonilla TobónNo ratings yet

- GSSIDocument9 pagesGSSIaux.contable1No ratings yet

- MARKETINGDocument36 pagesMARKETINGLuis HuancaNo ratings yet

- Clasificación de Inventarios, ANALISIS ABCDocument4 pagesClasificación de Inventarios, ANALISIS ABCMatamix Martínez RodríguezNo ratings yet

- Gestion de Las Operaciones Actividad 2 SolucionDocument13 pagesGestion de Las Operaciones Actividad 2 SolucionRicardo Rojas RiveraNo ratings yet

- PA3 Imposición Al Consumo Oct 2021Document9 pagesPA3 Imposición Al Consumo Oct 2021Jason De La Gala Retamozo100% (1)

- Empresa Nutrioil Grupo 4..Document17 pagesEmpresa Nutrioil Grupo 4..Elena QuispeNo ratings yet

- Administración de La IncertidumbreDocument17 pagesAdministración de La IncertidumbreMejia Andres0% (1)

- Semana Dos 2022-IDocument44 pagesSemana Dos 2022-IIvan YmbertisNo ratings yet

- Conciliacion Bancaria Mendoza Calsina PercyDocument46 pagesConciliacion Bancaria Mendoza Calsina PercycamilaNo ratings yet

- UNLZ - PE2022 - C1 - Clase 05 - Modelos de Planeamiento EstrategicoDocument51 pagesUNLZ - PE2022 - C1 - Clase 05 - Modelos de Planeamiento EstrategicoBoris HergenretherNo ratings yet

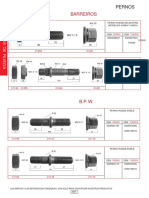

- Pernos CasalsDocument83 pagesPernos CasalsNuno RegoNo ratings yet

- Extracto 202307Document4 pagesExtracto 202307distripublicidad2017No ratings yet

- Eeff 2 EjerciciosDocument9 pagesEeff 2 Ejerciciospedro100% (1)

- 1LA FR-0133 en BLANCO para ModificarDocument105 pages1LA FR-0133 en BLANCO para ModificarJorgeNo ratings yet

- AB0101 Estructura de La EmpresaDocument9 pagesAB0101 Estructura de La EmpresaMarcelo Del Canto RodriguezNo ratings yet

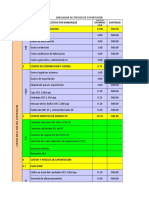

- Simulador de Precios de ExportaciónDocument20 pagesSimulador de Precios de ExportaciónmariselaNo ratings yet

- Para Tarea 6 Superior 2Document5 pagesPara Tarea 6 Superior 2Yenifer Contreras ContrerasNo ratings yet