Professional Documents

Culture Documents

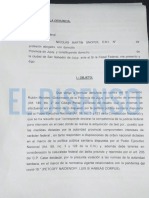

Ganancias: Dictamen de La Oposición

Uploaded by

ElDisenso.com0 ratings0% found this document useful (0 votes)

1K views16 pagesGanancias: dictamen de la oposición

Original Title

Ganancias: dictamen de la oposición

Copyright

© © All Rights Reserved

Available Formats

PDF or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentGanancias: dictamen de la oposición

Copyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

0 ratings0% found this document useful (0 votes)

1K views16 pagesGanancias: Dictamen de La Oposición

Uploaded by

ElDisenso.comGanancias: dictamen de la oposición

Copyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

You are on page 1of 16

You might also like

- II Encuentro Nacional de "La Revolución de Las Viejas" en ChapadmalalDocument4 pagesII Encuentro Nacional de "La Revolución de Las Viejas" en ChapadmalalElDisenso.comNo ratings yet

- Inadmisible: Intendenta Del Evita Usurpó Terrenos de La Universidad Nacional de MorenoDocument9 pagesInadmisible: Intendenta Del Evita Usurpó Terrenos de La Universidad Nacional de MorenoElDisenso.comNo ratings yet

- Adjudicaciones A Cooperativas de MorenoDocument22 pagesAdjudicaciones A Cooperativas de MorenoElDisenso.comNo ratings yet

- Decreto 522 - Peajes QuilmesDocument5 pagesDecreto 522 - Peajes QuilmesElDisenso.comNo ratings yet

- Adjudicaciones Municipalidad de Quilmes A CooperativasDocument44 pagesAdjudicaciones Municipalidad de Quilmes A CooperativasElDisenso.comNo ratings yet

- Pliego Pedido de Productos Frescos de AlmacénDocument11 pagesPliego Pedido de Productos Frescos de AlmacénElDisenso.com100% (1)

- Pliego Pedido de Materiales OlivosDocument15 pagesPliego Pedido de Materiales OlivosElDisenso.comNo ratings yet

- Denuncia Nicolás Snopek - Inmorales: Negocios Jujeños en PandemiaDocument4 pagesDenuncia Nicolás Snopek - Inmorales: Negocios Jujeños en PandemiaElDisenso.comNo ratings yet

- Régimen de Promoción y Participación de Las Mujeres y Diversidades en El Sector PesqueroDocument14 pagesRégimen de Promoción y Participación de Las Mujeres y Diversidades en El Sector PesqueroElDisenso.comNo ratings yet

- Catering Diputados - 85.5 Millones - Acta de Apertura - El DisensoDocument7 pagesCatering Diputados - 85.5 Millones - Acta de Apertura - El DisensoElDisenso.comNo ratings yet

- Catering Diputados - 85.5 Millones - Pliego - El DisensoDocument88 pagesCatering Diputados - 85.5 Millones - Pliego - El DisensoElDisenso.comNo ratings yet

- La Escuela Que QueremosDocument19 pagesLa Escuela Que QueremosClarin.com100% (2)

- Denuncia Penal - Inmorales: Negocios Jujeños en PandemiaDocument6 pagesDenuncia Penal - Inmorales: Negocios Jujeños en PandemiaElDisenso.comNo ratings yet

- Pliego Pedido de Productos Frescos de AlmacénDocument11 pagesPliego Pedido de Productos Frescos de AlmacénElDisenso.com100% (1)

- Informes de Transparencia Fundación Huésped 2010 y 2011Document27 pagesInformes de Transparencia Fundación Huésped 2010 y 2011ElDisenso.comNo ratings yet

- Diario de SesionesDocument772 pagesDiario de SesionesElDisenso.comNo ratings yet

- Festival de Pases A Planta en El PAMI: 470 Nombramientos - El DisensoDocument36 pagesFestival de Pases A Planta en El PAMI: 470 Nombramientos - El DisensoElDisenso.comNo ratings yet

- DDJJ Del Diputado Laspina Luciano Andrés (2015)Document6 pagesDDJJ Del Diputado Laspina Luciano Andrés (2015)ElDisenso.comNo ratings yet

- De Que Va Este Libro - El Cohete A La LunaDocument8 pagesDe Que Va Este Libro - El Cohete A La LunaElDisenso.comNo ratings yet

- Amparo Frente de TodesDocument49 pagesAmparo Frente de TodesElDisenso.com100% (18)

- Convenio Educación Sexual Fundación HuéspedDocument4 pagesConvenio Educación Sexual Fundación HuéspedElDisenso.comNo ratings yet

- Respuesta Del Cuerpo Colegiado Respecto A La Resolucion 46/17 Emitida Por Gladys Gonzalez (ACUMAR)Document9 pagesRespuesta Del Cuerpo Colegiado Respecto A La Resolucion 46/17 Emitida Por Gladys Gonzalez (ACUMAR)ElDisenso.comNo ratings yet

- Diario de SesionesDocument625 pagesDiario de SesionesElDisenso.comNo ratings yet

- Parte de PrensaDocument5 pagesParte de PrensaElDisenso.comNo ratings yet

- Niembro II: La "Empresa Fantasma" de Majul Sin Empleados Que Le Facturó Casi $6 Millones Al Gobierno Porteño en Dos AñosDocument13 pagesNiembro II: La "Empresa Fantasma" de Majul Sin Empleados Que Le Facturó Casi $6 Millones Al Gobierno Porteño en Dos AñosPolítica ArgentinaNo ratings yet

- Denuncia de Los Diputados María Teresa García y Rodolfo TailhadeDocument10 pagesDenuncia de Los Diputados María Teresa García y Rodolfo TailhadeElDisenso.comNo ratings yet

- Pampa Energia 1Q 2017Document22 pagesPampa Energia 1Q 2017ElDisenso.comNo ratings yet

- Rta1 PDFDocument2 pagesRta1 PDFElDisenso.comNo ratings yet

- Pro Plata, Ajul PDFDocument6 pagesPro Plata, Ajul PDFNueva CiudadNo ratings yet

- Foro Derecho Procesal Penal IiDocument2 pagesForo Derecho Procesal Penal IitefaNo ratings yet

- Modelo de Amparo Constitucional Sobrevenido Contra Ejecución de Sentencia en Juicio Un NiñoDocument5 pagesModelo de Amparo Constitucional Sobrevenido Contra Ejecución de Sentencia en Juicio Un NiñojoseNo ratings yet

- Decreto de TramiteDocument3 pagesDecreto de TramiteCompuacces TolimanNo ratings yet

- Oficio de Custodia para RicardoDocument3 pagesOficio de Custodia para RicardoWilson Wilmer MuñozNo ratings yet

- Caso Marbury VS Madison.... ListoDocument3 pagesCaso Marbury VS Madison.... ListothiagoNo ratings yet

- Solicitud de Depósito de Nuevos DocumentosDocument5 pagesSolicitud de Depósito de Nuevos Documentosrafaelito sanchez100% (1)

- PDF Caducidad PDFDocument2 pagesPDF Caducidad PDFJukilocoNo ratings yet

- 1.investigacion de La J y La C.Document41 pages1.investigacion de La J y La C.orsonreneNo ratings yet

- Juicio Sumario Interdicto de Obra PeligrosaDocument4 pagesJuicio Sumario Interdicto de Obra PeligrosaJosé100% (2)

- Corte Suprema de Justicia Sala de Casación PenalDocument3 pagesCorte Suprema de Justicia Sala de Casación PenalRafael GarzonNo ratings yet

- Solari Juicio AbreviadoDocument7 pagesSolari Juicio AbreviadoEntre Ríos AhoraNo ratings yet

- Análisis de La Detención y La Privación Judicial en La Lopna 2012Document31 pagesAnálisis de La Detención y La Privación Judicial en La Lopna 2012MIRNANo ratings yet

- Cuéllar - Facilitadores en La Justicia AlternativaDocument13 pagesCuéllar - Facilitadores en La Justicia AlternativaAnaid SierraNo ratings yet

- Ado. 36-2018 Jdo. 15 LaboralDocument4 pagesAdo. 36-2018 Jdo. 15 LaboralSam CancinosNo ratings yet

- Tarea Teoria General Del ProcesoDocument4 pagesTarea Teoria General Del ProcesoPsicóloga Mia Ruiz ChavezNo ratings yet

- Sala de Casación CivilDocument16 pagesSala de Casación CivilJuan Carlos PabonNo ratings yet

- Individualización de Audiencia de Acuerdo Reparatorio.Document1 pageIndividualización de Audiencia de Acuerdo Reparatorio.marcelo plaza partarrieuNo ratings yet

- AUDIENCIA DE JUZGAMIENTO - Geraldine Contreras RamirezDocument18 pagesAUDIENCIA DE JUZGAMIENTO - Geraldine Contreras Ramirezaguirre lopez sahory daritxaNo ratings yet

- 8 Mecanismos de Descongestión y FormalizaciónDocument15 pages8 Mecanismos de Descongestión y Formalizaciónnicolas rojasNo ratings yet

- Procedimiento Probatorio en El Juicio Ordinario de TrabajoDocument4 pagesProcedimiento Probatorio en El Juicio Ordinario de Trabajomauricio tzicNo ratings yet

- Cuando Era Muda 248-252Document12 pagesCuando Era Muda 248-252Ingrith100% (5)

- Fuentes Del Derecho ProcesalDocument6 pagesFuentes Del Derecho ProcesalNeumar Villalobos Fuenmayor100% (4)

- Sentencia de EstelionatoDocument5 pagesSentencia de Estelionatomaria malespinNo ratings yet

- Tarea IV de Derecho InmobiliarioDocument12 pagesTarea IV de Derecho InmobiliarioAmbioris0% (1)

- Ejemplo Acta de Citacion de Los DemandadosDocument1 pageEjemplo Acta de Citacion de Los DemandadosJose Andres VidalNo ratings yet

- Diferencia Entre Fuente de Prueba y Medio de PruebaDocument5 pagesDiferencia Entre Fuente de Prueba y Medio de PruebaMonica Carolina Belizario SucasacaNo ratings yet

- Paul Moreno PalominoDocument4 pagesPaul Moreno PalominoLizeth Carcausto GamarraNo ratings yet

- Modelo de Escrito Por Lo Que Se Promueve Incidente de Nulidad de ActuacionesDocument2 pagesModelo de Escrito Por Lo Que Se Promueve Incidente de Nulidad de ActuacionesCHRISTIAN FRANCISCO MAYO URIBE88% (8)

- PRÁCTICA 7 - El Derecho y El Revés TextoDocument6 pagesPRÁCTICA 7 - El Derecho y El Revés TextololaNo ratings yet

- SENTENCIA T 352 de 2012Document9 pagesSENTENCIA T 352 de 2012Samuel GranadosNo ratings yet