You might also like

- Dialogues. Deleuze-ParnetDocument95 pagesDialogues. Deleuze-Parnetalexamartinezr100% (1)

- Le Dilemme Inflation-ChomageDocument6 pagesLe Dilemme Inflation-ChomageMbaye Babacarish BaneNo ratings yet

- Anticipation Rationnelle - WikipédiaDocument12 pagesAnticipation Rationnelle - WikipédiaSergeNo ratings yet

- Inclusion Financière Et CroissanceDocument11 pagesInclusion Financière Et CroissanceFaty M'q100% (6)

- Exposé ChomageDocument11 pagesExposé Chomagechaima12367% (6)

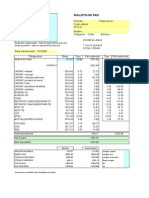

- Calcul de La Paie Fiche de Paie 1Document1 pageCalcul de La Paie Fiche de Paie 1Exactly01No ratings yet

- Les Keynésiens Et Les MonétaristesDocument7 pagesLes Keynésiens Et Les MonétaristesEl-amarty Abdelali100% (1)

- Les Nouvelles Théories ÉconomiquesDocument17 pagesLes Nouvelles Théories ÉconomiquesRif SpiritNo ratings yet

- TD1 EmfDocument5 pagesTD1 EmfKaltoum EloualiNo ratings yet

- Is LMDocument18 pagesIs LMGangster marocianNo ratings yet

- La Novelle Économie Keynésienne (NEK)Document3 pagesLa Novelle Économie Keynésienne (NEK)kofikamiteNo ratings yet

- C. Théorie Keynésienne Et Économie de Loffre2Document41 pagesC. Théorie Keynésienne Et Économie de Loffre2GuillaumeKouassi100% (3)

- Politique Économique Chapitre-1Document60 pagesPolitique Économique Chapitre-1clémence_forestNo ratings yet

- Bouriche LahceneDocument321 pagesBouriche LahceneIsmailElalaouiNo ratings yet

- Le Courant KeynésienDocument17 pagesLe Courant KeynésienHamza kallidaNo ratings yet

- Keynes, Les Keynésiens Et Les Anti-Keynésiens (Menia, Combemale, Tutin & Dostaler)Document21 pagesKeynes, Les Keynésiens Et Les Anti-Keynésiens (Menia, Combemale, Tutin & Dostaler)LuneNo ratings yet

- La Politique Monétaire (Communication Financière)Document31 pagesLa Politique Monétaire (Communication Financière)Ismail El Alami100% (1)

- L InflationDocument5 pagesL Inflationالقدميري لطيفةNo ratings yet

- La Politique Monétaire: Objectifs, Instruments Et LimitesDocument21 pagesLa Politique Monétaire: Objectifs, Instruments Et LimitesEL GUENAOUI YASSINENo ratings yet

- Chapitre II Le Modèle IS-LMDocument14 pagesChapitre II Le Modèle IS-LMArab AlaouiNo ratings yet

- InflationDocument20 pagesInflationAmal JellaliNo ratings yet

- P2-Chapitre 3 La Théorie Quantitative de La MonnaieDocument15 pagesP2-Chapitre 3 La Théorie Quantitative de La Monnaiemalaga04No ratings yet

- Cours - Politique BudgétaireDocument24 pagesCours - Politique BudgétaireCheikhNgom100% (4)

- Chapitre 2: Les Causes Et Les Conséquences de L'inflationDocument8 pagesChapitre 2: Les Causes Et Les Conséquences de L'inflationSANAA BOUKSIMNo ratings yet

- CHAPITRE Modele IslmDocument12 pagesCHAPITRE Modele IslmChristian NdongNo ratings yet

- Politique MonetaireDocument14 pagesPolitique MonetaireMirela BuduNo ratings yet

- Présentation Panel 2014Document72 pagesPrésentation Panel 2014CHEIKH FALIT0% (1)

- Politique BudgétaireDocument5 pagesPolitique BudgétaireAZNo ratings yet

- 03 L'Intervention de L'etat Dans L'economieDocument8 pages03 L'Intervention de L'etat Dans L'economieYùùki Snôw AngelNo ratings yet

- Introduction A L'econometrie Luxembourg 2008-2009Document335 pagesIntroduction A L'econometrie Luxembourg 2008-2009Lhoucine EL BourkiNo ratings yet

- Cours Eco Monetaire 57pageDocument52 pagesCours Eco Monetaire 57pagetalhaoui faresNo ratings yet

- Croissance Économique, Croissance DémographiqueDocument35 pagesCroissance Économique, Croissance Démographique31071978No ratings yet

- Les Politiiques MacroeconomiquesDocument21 pagesLes Politiiques MacroeconomiquesHafssa BENDRISS100% (1)

- La Relation Inflation - Croissance Économique Cas de L'économie Algérienne (1970-2018)Document12 pagesLa Relation Inflation - Croissance Économique Cas de L'économie Algérienne (1970-2018)HAMED JamalNo ratings yet

- Ch3. L'investissementDocument6 pagesCh3. L'investissementFiras KACHROUDINo ratings yet

- Inflation - Comment Mesurer L'inflationDocument28 pagesInflation - Comment Mesurer L'inflationIssam Hafid100% (1)

- Politique MonetaireDocument5 pagesPolitique MonetaireMarc MarinNo ratings yet

- Théorie Économique ContemporaineDocument12 pagesThéorie Économique ContemporaineBoubaker NafiaNo ratings yet

- La Relation Inflation-ChomageDocument2 pagesLa Relation Inflation-ChomagexanafahdNo ratings yet

- La Politique MonétaireDocument13 pagesLa Politique Monétairestafed24100% (1)

- Thème: L'université A. MIRA de Bejaia Faculté SEGC Département SEGC Première Année - A2Document22 pagesThème: L'université A. MIRA de Bejaia Faculté SEGC Département SEGC Première Année - A2Saad GhoummidNo ratings yet

- Mémoire La Politique Budgéaire Face À La CriseDocument34 pagesMémoire La Politique Budgéaire Face À La CriseHamza ChoukriNo ratings yet

- La Balance CommercialeDocument25 pagesLa Balance CommercialeImane BeljrouNo ratings yet

- Politique EconomiqueDocument62 pagesPolitique EconomiqueLilia Mj100% (1)

- PFE Finale ADocument101 pagesPFE Finale Amansouri MedNo ratings yet

- Économétrie Financière I Et IIDocument33 pagesÉconométrie Financière I Et IIMeryem RagbiNo ratings yet

- La Courbe en J Et Le Théorème Des Élasticités CritiquesDocument3 pagesLa Courbe en J Et Le Théorème Des Élasticités CritiquesMeringue GalaxicosNo ratings yet

- 17janv EconometrieDocument54 pages17janv EconometrieLeonard Stanley MILLOGONo ratings yet

- La Politique MonétaireDocument5 pagesLa Politique MonétaireLamiaaNo ratings yet

- Modele Is LM Economie FermeDocument50 pagesModele Is LM Economie Fermenajm nojomNo ratings yet

- InflationDocument2 pagesInflationHamza Bendhiba100% (1)

- TD 3 - Méthodologie de Box-Jenkins Pour Les Modèles ARIMA SARIMADocument43 pagesTD 3 - Méthodologie de Box-Jenkins Pour Les Modèles ARIMA SARIMABouchra RadNo ratings yet

- Memoire La Monaie Et L'inflationDocument76 pagesMemoire La Monaie Et L'inflationlunaNo ratings yet

- Chap 1 Economie Marchande Mercantilisme Et PhysiocratieDocument9 pagesChap 1 Economie Marchande Mercantilisme Et Physiocratiebeebac2009No ratings yet

- Les Classiques Et Les NeoclassiquesDocument8 pagesLes Classiques Et Les NeoclassiquesElbay Karim NadoriNo ratings yet

- Correction Dissertation Mai 2009Document4 pagesCorrection Dissertation Mai 2009Mme et Mr Lafon100% (3)

- R - Sum - PES ' Karim Economiste'Document9 pagesR - Sum - PES ' Karim Economiste'Maro HakNo ratings yet

- La Politique MonetaireDocument6 pagesLa Politique MonetaireHayat SAMLALINo ratings yet

- Quel demain pour quel Maroc ?: Réflexions sur le développementFrom EverandQuel demain pour quel Maroc ?: Réflexions sur le développementNo ratings yet

- La théorie des jeux: Thrillers judiciaires de Katerina Carter, #2From EverandLa théorie des jeux: Thrillers judiciaires de Katerina Carter, #2No ratings yet

- EconometrieDocument392 pagesEconometrieYou Kad86% (7)

- Différents Concepts D'evaluation Du TREDocument3 pagesDifférents Concepts D'evaluation Du TREFaty M'qNo ratings yet

- Ouvrage Panel 08 v1 PDFDocument183 pagesOuvrage Panel 08 v1 PDFJawhar BachaNo ratings yet

- (740266205) Les ExternalitésDocument24 pages(740266205) Les ExternalitésFaty M'qNo ratings yet

- Activité, Emploi Et Chômage, Résultats Détaillés, 2011Document425 pagesActivité, Emploi Et Chômage, Résultats Détaillés, 2011Faty M'qNo ratings yet

- EMploiDocument20 pagesEMploisaif0% (1)

- ObjectifsDocument4 pagesObjectifsFaty M'qNo ratings yet

- 2016 Stage Rc2 Fiche Pol Emploi Veleve MG PFDocument5 pages2016 Stage Rc2 Fiche Pol Emploi Veleve MG PFFaty M'qNo ratings yet

- L'Endettement Au MarocDocument12 pagesL'Endettement Au MarocFaty M'qNo ratings yet

- Les Comptes Nationaux 1998-2007 (Base 1998)Document171 pagesLes Comptes Nationaux 1998-2007 (Base 1998)Mustapha El JirariNo ratings yet

- Commentaire de La Politique D'aristoteDocument8 pagesCommentaire de La Politique D'aristoteparasolyNo ratings yet

- ZDC LessuffragettesDocument30 pagesZDC LessuffragettesLAURENTNo ratings yet

- Chaabat El Leham WikiDocument4 pagesChaabat El Leham WikiAbdelillahNo ratings yet

- Projet de Thèse - Fonquerne LeslieDocument11 pagesProjet de Thèse - Fonquerne LeslieSeb BlueNo ratings yet

- La Femme Congolaise: Pilier de L'économie Informelle en Milieu UrbainDocument8 pagesLa Femme Congolaise: Pilier de L'économie Informelle en Milieu UrbainkumagodeNo ratings yet

- Droit Fiscal Ahmed SaadoudiDocument39 pagesDroit Fiscal Ahmed SaadoudiNajib GzoulyNo ratings yet

- E19780 FRENCH0 V 0 Definitive 0 Approuv 0 eDocument235 pagesE19780 FRENCH0 V 0 Definitive 0 Approuv 0 eMungurwoth.udagaNo ratings yet

- Premier Ministre ÉthiopienDocument7 pagesPremier Ministre Éthiopienmelissa youbNo ratings yet

- 771 PDFDocument27 pages771 PDFdknewsNo ratings yet

- CP La Pensée BlancheDocument1 pageCP La Pensée BlanchejijiNo ratings yet

- France - Santé - BIA M1Document2 pagesFrance - Santé - BIA M1أمين توات الجزائريNo ratings yet

- Descardes - Haiti, Vaudou, Droit de L'hommeDocument0 pagesDescardes - Haiti, Vaudou, Droit de L'hommeLidie MarcelNo ratings yet

- Le Juge Et Le ContratDocument2 pagesLe Juge Et Le ContratBoujemaa RbiiNo ratings yet

- Séminaire National 2016 LDIELFADocument6 pagesSéminaire National 2016 LDIELFArima boudeboudaNo ratings yet

- Mavrocordat CDocument1 pageMavrocordat CCristianni NEumannNo ratings yet

- La Ville - 1Document6 pagesLa Ville - 1mmmmNo ratings yet

- Fiche Complicité PDFDocument2 pagesFiche Complicité PDFyayaaaaa100% (1)

- CO 141120 PrincipautéDocument3 pagesCO 141120 PrincipautéLoïc PhulpinNo ratings yet

- Le Commodore: La RequêteDocument37 pagesLe Commodore: La RequêteRadio-CanadaNo ratings yet

- LES CONTACTS SECRETS - Le Sionisme Et L'allemagne Nazie - 1933-1941 - Klaus PolkehnDocument24 pagesLES CONTACTS SECRETS - Le Sionisme Et L'allemagne Nazie - 1933-1941 - Klaus PolkehnAdèle PierregrodNo ratings yet

- Aquarela Do Brasil - Jorge NobreDocument40 pagesAquarela Do Brasil - Jorge Nobreleandrogomes2013No ratings yet

- Consignataire Et Agent Maritime (Droit)Document134 pagesConsignataire Et Agent Maritime (Droit)tadlawi1No ratings yet

- Naturalisation Test Culture Generale 1-7-2012Document8 pagesNaturalisation Test Culture Generale 1-7-2012skrueNo ratings yet

- Carte D Identite Passeport Pour Les Personnes MineuresDocument2 pagesCarte D Identite Passeport Pour Les Personnes MineuresKalan DoremNo ratings yet

- Fiche de Lecture - La Guerre Sans Fin (B Tertrais)Document10 pagesFiche de Lecture - La Guerre Sans Fin (B Tertrais)Bruno Acézat-Pellicer100% (1)

- AFRIQUE DrapeauxDocument3 pagesAFRIQUE DrapeauxtopazeNo ratings yet