You might also like

- Mate Financieras Libro TerminadoDocument33 pagesMate Financieras Libro TerminadoLux EverásticoNo ratings yet

- Costos de ProduccionDocument16 pagesCostos de Produccionclaudia cano100% (2)

- Estado de Costos de ProduccionDocument30 pagesEstado de Costos de ProduccionCesar Astete Flor50% (2)

- 02.2 El Buen Vivir. PresentaciónDocument103 pages02.2 El Buen Vivir. PresentaciónJesús IslasNo ratings yet

- Sistemas de información para la industria de la construcciónFrom EverandSistemas de información para la industria de la construcciónNo ratings yet

- Caso Práctico - Venta Por RelacionesDocument2 pagesCaso Práctico - Venta Por RelacionesEdu Pereira CanaviriNo ratings yet

- Capitulo Ii Evidencia de AuditoriaDocument25 pagesCapitulo Ii Evidencia de Auditoriakiskis100% (3)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosFrom EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosNo ratings yet

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesFrom EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesNo ratings yet

- Acta de Constitución de ConsorcioDocument9 pagesActa de Constitución de ConsorcioKevin PeredaNo ratings yet

- Semana 3 - Estado de Costo de ProducciónDocument20 pagesSemana 3 - Estado de Costo de ProducciónMaking MemoriesNo ratings yet

- Edo de Res Ycostos y VentasDocument5 pagesEdo de Res Ycostos y VentasAlejandro Abaraham Jimenez Bazan100% (6)

- Estado de Costo de ProduccionDocument17 pagesEstado de Costo de ProduccionKevin Paul Celis LlamocaNo ratings yet

- Caso 1 Scotiabank - Clase 1Document2 pagesCaso 1 Scotiabank - Clase 1loretoNo ratings yet

- G4 CasosFinales Proyectos de InversionDocument22 pagesG4 CasosFinales Proyectos de InversionAnthony CoronelNo ratings yet

- Ejercicios BasicosDocument2 pagesEjercicios BasicosJose Antonio HuacpeNo ratings yet

- Ejercicios Sistemas de Costos Unidad 1Document14 pagesEjercicios Sistemas de Costos Unidad 1Carolina57% (14)

- 03 SESIÓN 3 - Costos y Presupuestos - OKDocument25 pages03 SESIÓN 3 - Costos y Presupuestos - OKMimi AlfaroNo ratings yet

- Estado de Costo de Prod.y Vta, Py G, B.G - DatosDocument5 pagesEstado de Costo de Prod.y Vta, Py G, B.G - Datosjuan peresNo ratings yet

- Cap 2 0 A 10 0 Magdalena ResueltosDocument359 pagesCap 2 0 A 10 0 Magdalena Resueltosaxel alvaradoNo ratings yet

- Cap 2 0 A 10 0 Magdalena ResueltosDocument184 pagesCap 2 0 A 10 0 Magdalena ResueltosAndres ArceNo ratings yet

- 1.1 CT Semanas 1 y 2 PlantillaDocument21 pages1.1 CT Semanas 1 y 2 PlantillaVictor Salazar QuilicheNo ratings yet

- Casos Excel Sem 1 y 2Document14 pagesCasos Excel Sem 1 y 2Luciana CasaverdeNo ratings yet

- Estado de CostosDocument6 pagesEstado de CostosJose Luis MolinaNo ratings yet

- Guía Teórica Prática Contabilidad de CostosDocument18 pagesGuía Teórica Prática Contabilidad de CostosmariselaNo ratings yet

- IC - CUADERNO DE TRABAJO SEMANAS 1 y 2Document8 pagesIC - CUADERNO DE TRABAJO SEMANAS 1 y 2Nelson GuerreroNo ratings yet

- Actividad 6Document12 pagesActividad 6Marian GonzalezNo ratings yet

- Estados FinancierosDocument26 pagesEstados Financierossara posas posadasNo ratings yet

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDocument11 pagesTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialFelipeSierraHernández0% (1)

- Presentación No. 2 Sistemas de Acumulación de Costos de ProductoDocument24 pagesPresentación No. 2 Sistemas de Acumulación de Costos de ProductoHansen Joel Justiniano MartinezNo ratings yet

- Tema: OBJETIVO: Determinar El Costo de Fabricación, de Producción y Elaborar Estado de Resultados, Tiempo: RECURSOS: Calculadora, Borrador, LapiceroDocument139 pagesTema: OBJETIVO: Determinar El Costo de Fabricación, de Producción y Elaborar Estado de Resultados, Tiempo: RECURSOS: Calculadora, Borrador, LapiceroT̶̽͌͛ͭ̍̔҉̖̯̥̪͈r̶̷̨̰̖̝̲̙͈̥ͬ͆̃ͧrElmerXT̶̽͌͛ͭ̍̔҉̖̯̥̪͈r̶̷̨̰̖̝̲̙͈̥ͬ͆̃ͧrNo ratings yet

- Trabajo CostosDocument13 pagesTrabajo CostosKiara SmithNo ratings yet

- Prácticas de ClaseDocument16 pagesPrácticas de ClaserobertitoNo ratings yet

- Guìa de Ejercicios de Costo Tema 1Document6 pagesGuìa de Ejercicios de Costo Tema 1Victor VelezNo ratings yet

- Cuaderno de Trabajo - Solucionario Casos 1 A 4Document12 pagesCuaderno de Trabajo - Solucionario Casos 1 A 4NicoleNo ratings yet

- CostosDocument23 pagesCostosSebas RamirezNo ratings yet

- w20170201214830023 7000001834 05-29-2017 175028 PM Práctica 09Document4 pagesw20170201214830023 7000001834 05-29-2017 175028 PM Práctica 09Jose Paredes VargasNo ratings yet

- Estado de Costos de Prod. y VentasDocument6 pagesEstado de Costos de Prod. y VentasBryan Fernandez PerezNo ratings yet

- Gerencia de CalidadDocument25 pagesGerencia de CalidadjoseNo ratings yet

- Tarea1 Martinez Becerra DanielDocument9 pagesTarea1 Martinez Becerra DanielDaniel MartinezNo ratings yet

- Costos Empresariales (Unidad 2)Document20 pagesCostos Empresariales (Unidad 2)VALERIA CRUZ USCANGANo ratings yet

- Ejercicios Costo Volumen de ProducciónDocument3 pagesEjercicios Costo Volumen de ProducciónPaola Mabel Salinas DockarNo ratings yet

- CEDULAS PRESUPUESTALES Este (1) FFFFF NUEVADocument20 pagesCEDULAS PRESUPUESTALES Este (1) FFFFF NUEVAJorge A. Prado BrangoNo ratings yet

- Manual Caso IVDocument7 pagesManual Caso IVWILLIAM JOSE BAUTISTA GONZALO0% (1)

- TALLER 5 Y 6 DINAMICA DE COSTOS para Diligenciar1Document6 pagesTALLER 5 Y 6 DINAMICA DE COSTOS para Diligenciar1jorge poloNo ratings yet

- Ejercicios Propuestos y Resueltos TEMA 1Document3 pagesEjercicios Propuestos y Resueltos TEMA 1Jose M GuerraNo ratings yet

- Examen de Costos I TERMINADODocument2 pagesExamen de Costos I TERMINADOChristian Jesus FERNANDEZ ACOSTANo ratings yet

- Estados Financieros de La Contabilidad de CostosDocument2 pagesEstados Financieros de La Contabilidad de CostosJose Luis MolinaNo ratings yet

- Estado de Costos de ProduccionDocument3 pagesEstado de Costos de ProduccionPaola MartínezNo ratings yet

- Ejercicios de Estados de Costos de Producción y VentasDocument8 pagesEjercicios de Estados de Costos de Producción y VentasRoxana33% (3)

- Trabajo Final ICA - LAURA - YUNTUL - ALVAREZDocument6 pagesTrabajo Final ICA - LAURA - YUNTUL - ALVAREZLaura YuntulNo ratings yet

- 1semana 09 - Costeo X Orden de TrabajoDocument6 pages1semana 09 - Costeo X Orden de TrabajoYANELA ROCIO FLORES MILLANNo ratings yet

- Taller de ContabilidadDocument24 pagesTaller de ContabilidadKarla MejiaNo ratings yet

- 05 SESIÓN 5 - Costos y Presupuestos - OKDocument25 pages05 SESIÓN 5 - Costos y Presupuestos - OKMimi AlfaroNo ratings yet

- Contabilidad de CostosDocument14 pagesContabilidad de CostosAlexander ZuritaNo ratings yet

- Ejercicios U-3 2021Document5 pagesEjercicios U-3 2021rigo EspinosaNo ratings yet

- Pauta Contabilidad y CostosDocument15 pagesPauta Contabilidad y CostospaolajaraNo ratings yet

- Cont de Costos Sem3 Evid de Aprendizaje HildaLeticiaEspinosaGonzález 010606640Document6 pagesCont de Costos Sem3 Evid de Aprendizaje HildaLeticiaEspinosaGonzález 010606640adminNo ratings yet

- Semana 03 Ejercicio 1 Costo de Fabrica de Carpetas Tme Bomb S.A.Document6 pagesSemana 03 Ejercicio 1 Costo de Fabrica de Carpetas Tme Bomb S.A.Alexander Pérez CiezaNo ratings yet

- Ejercicios Semana 1Document8 pagesEjercicios Semana 1rosario mera millanNo ratings yet

- Trabajo Contabilidad Gerencial Ejercicios Del 1 3 - CompressDocument10 pagesTrabajo Contabilidad Gerencial Ejercicios Del 1 3 - CompressanthonymartincoronelloredoNo ratings yet

- Actividad 2 Tarea 2Document5 pagesActividad 2 Tarea 2jessica bautista33% (3)

- S6. Examen Prã¡ctico F1Document9 pagesS6. Examen Prã¡ctico F1alexfabriciochuratahancco111No ratings yet

- 02 Ejercicio Costo de Producción OkDocument15 pages02 Ejercicio Costo de Producción OkJacky Rivas MezaNo ratings yet

- Practica Calificada N 2 Sección K 2021 - Ii (26-05-21) XXXDocument3 pagesPractica Calificada N 2 Sección K 2021 - Ii (26-05-21) XXXValeria Alexandra Ubaldo ANo ratings yet

- Mercado Del ProductoDocument1 pageMercado Del Productofernando gonzalezNo ratings yet

- Grupo de Los 20 (Países Industrializados y Emergentes)Document1 pageGrupo de Los 20 (Países Industrializados y Emergentes)fernando gonzalezNo ratings yet

- Las Tecnologías Más Relevantes para El Futuro de La HumanidadDocument9 pagesLas Tecnologías Más Relevantes para El Futuro de La Humanidadfernando gonzalezNo ratings yet

- Como Se Determian El Orden de Una Ecuacion DiferencialDocument2 pagesComo Se Determian El Orden de Una Ecuacion Diferencialfernando gonzalezNo ratings yet

- Las Tecnologías Más Relevantes para El Futuro de La HumanidadDocument9 pagesLas Tecnologías Más Relevantes para El Futuro de La Humanidadfernando gonzalezNo ratings yet

- Mercado Del ProductoDocument1 pageMercado Del Productofernando gonzalezNo ratings yet

- Procesos FinancierosDocument3 pagesProcesos Financierosfernando gonzalezNo ratings yet

- Las Tecnologías Más Relevantes para El Futuro de La HumanidadDocument9 pagesLas Tecnologías Más Relevantes para El Futuro de La Humanidadfernando gonzalezNo ratings yet

- Economía DomésticaDocument1 pageEconomía Domésticafernando gonzalezNo ratings yet

- Olding MonexDocument2 pagesOlding Monexfernando gonzalezNo ratings yet

- Ejemplos de Empresas Con TecnologiaDocument6 pagesEjemplos de Empresas Con Tecnologiafernando gonzalezNo ratings yet

- ElasticidadDocument4 pagesElasticidadJefferson Quiroz VillavicencioNo ratings yet

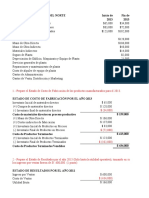

- Estado de Conjunto de Produccion y Ventas PDFDocument12 pagesEstado de Conjunto de Produccion y Ventas PDFfernando gonzalezNo ratings yet

- Transpose of A Matrix Es PDFDocument4 pagesTranspose of A Matrix Es PDFfernando gonzalezNo ratings yet

- Tasa Interna de RetornoDocument6 pagesTasa Interna de Retornofernando gonzalezNo ratings yet

- Adam Smith Teoria Deaventaja AbsolutaDocument7 pagesAdam Smith Teoria Deaventaja Absolutafernando gonzalezNo ratings yet

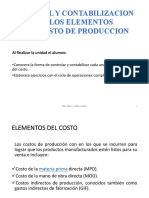

- Control y Contabilizacion de Los Elementos Del CostoDocument49 pagesControl y Contabilizacion de Los Elementos Del Costofernando gonzalezNo ratings yet

- Clasificación de Los DelitosDocument4 pagesClasificación de Los DelitosJulia Villarreal Macías100% (1)

- Estado de Conjunto de Produccion y Ventas PDFDocument12 pagesEstado de Conjunto de Produccion y Ventas PDFfernando gonzalezNo ratings yet

- Resumen Del Capitulo 25 Al 32Document2 pagesResumen Del Capitulo 25 Al 32fernando gonzalezNo ratings yet

- Qué Se Entiende Por Preguntas Cerradas y Preguntas AbiertasDocument1 pageQué Se Entiende Por Preguntas Cerradas y Preguntas Abiertasfernando gonzalezNo ratings yet

- Que Son Eventos Mutuamente ExcluyentesDocument1 pageQue Son Eventos Mutuamente Excluyentesfernando gonzalezNo ratings yet

- Analisis EconomicoDocument20 pagesAnalisis Economicofernando gonzalezNo ratings yet

- Formulas Interes Simple CompuestoDocument1 pageFormulas Interes Simple CompuestoChristian Alania0% (1)

- Análisis de La Crisis SubprimeDocument14 pagesAnálisis de La Crisis SubprimeCRISTÓBAL JOAQUÍN GÓMEZNo ratings yet

- Metodología - PMDT 2019Document88 pagesMetodología - PMDT 2019Jonathan Negrete OrtizNo ratings yet

- Procedimientos Elaboración POA PDFDocument44 pagesProcedimientos Elaboración POA PDFwil1No ratings yet

- Clasificacion Del ComercioDocument3 pagesClasificacion Del ComercioOscar YandúnNo ratings yet

- LME - London Metal Exchange - Bolsa D Emetales de LondresDocument36 pagesLME - London Metal Exchange - Bolsa D Emetales de LondresSergitoruiz100% (2)

- El Objetivo de Las Comunicaciones Integradas de MarketingDocument3 pagesEl Objetivo de Las Comunicaciones Integradas de MarketingVaJuforever CCsatNo ratings yet

- Pasos A Seguir en La Preparacion de La Conciliacion BancariaDocument5 pagesPasos A Seguir en La Preparacion de La Conciliacion BancariaMaria Lidia Pineda AcevedoNo ratings yet

- Rut TecnoambienteDocument5 pagesRut Tecnoambientekarina pabonNo ratings yet

- Apogeo Del Modelo de Crecimiento Hacia AfueraDocument3 pagesApogeo Del Modelo de Crecimiento Hacia AfueraJuan CobosNo ratings yet

- Resume de Ba Ven NifDocument2 pagesResume de Ba Ven NifCharlesRuiz100% (1)

- Apple Ha Sabido Desarrollar Una Estrategia de Branding Basada en Una Propuesta de Valor ClaraDocument2 pagesApple Ha Sabido Desarrollar Una Estrategia de Branding Basada en Una Propuesta de Valor ClaraMarisol GallardoNo ratings yet

- Costeo DirectoDocument14 pagesCosteo Directochris vadezNo ratings yet

- EJEMPLO de BSC Cuadro de Mando IntegralDocument7 pagesEJEMPLO de BSC Cuadro de Mando IntegralCamilo aNo ratings yet

- Mint Green Simple Theme PresentationDocument8 pagesMint Green Simple Theme PresentationMATIAS RAMOSNo ratings yet

- Modelo KeynesianoDocument3 pagesModelo KeynesianoJonathan RicoNo ratings yet

- Socioeconomia de BreñaDocument11 pagesSocioeconomia de BreñaFabiola Cariapaza100% (2)

- Curso de Drones-Clase 1Document18 pagesCurso de Drones-Clase 1Mey ErtNo ratings yet

- Actividad Implementada Por El Docente 3Document16 pagesActividad Implementada Por El Docente 3Andreina Quezada BeatoNo ratings yet

- Trabajo Finalcadena de SuministroDocument8 pagesTrabajo Finalcadena de SuministroBretzy AldeánNo ratings yet

- 6602878306 (1)Document2 pages6602878306 (1)sauleduardolopezcardenasNo ratings yet

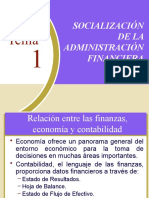

- Tema 1 - Socialización de La Administración FinancieraDocument34 pagesTema 1 - Socialización de La Administración FinancieraMabel VazaNo ratings yet

- FOBAPROADocument2 pagesFOBAPROAAna Belén KimNo ratings yet

- Instructivo para Uso de Los Fondos Circulantes de Monto Fijo Del Ministerio de GobernacionDocument15 pagesInstructivo para Uso de Los Fondos Circulantes de Monto Fijo Del Ministerio de GobernacionJosé Ricardo Rivas RafaelNo ratings yet

- Tarea MicroeconomicaDocument8 pagesTarea MicroeconomicaKströ CacexiesNo ratings yet

- Actividad 4 CONTABILIDAD FINANCIERA 2Document13 pagesActividad 4 CONTABILIDAD FINANCIERA 2DANIELA100% (1)