You might also like

- Unidad Didáctica 0 EjerciciosDocument7 pagesUnidad Didáctica 0 Ejerciciossonia vilaNo ratings yet

- Planilla de PagoDocument64 pagesPlanilla de Pagoanabella_24No ratings yet

- Reformas Económicas e Instituciones PolíticasDocument142 pagesReformas Económicas e Instituciones PolíticasLeonard LawrenceNo ratings yet

- Sistema Pago Honorarios - AIEPDocument1 pageSistema Pago Honorarios - AIEPPolo McDonaldNo ratings yet

- Caso El Golfista - Pag.77. FinalDocument29 pagesCaso El Golfista - Pag.77. FinalJaime Luis MoncadaNo ratings yet

- Practica CalificadaDocument1 pagePractica CalificadaMilagritosCamonesSolisNo ratings yet

- Indicadores Vinculados A La OcupaciónDocument1 pageIndicadores Vinculados A La OcupaciónMilagritosCamonesSolisNo ratings yet

- Trabajo Grupo IIIDocument24 pagesTrabajo Grupo IIIMilagritosCamonesSolisNo ratings yet

- Vista Previa de MatrículaDocument1 pageVista Previa de MatrículaMilagritosCamonesSolisNo ratings yet

- Numeros EnterosDocument1 pageNumeros EnterosMilagritosCamonesSolisNo ratings yet

- Trabajo de Rosmeri Gonzales ChavesDocument1 pageTrabajo de Rosmeri Gonzales ChavesMilagritosCamonesSolisNo ratings yet

- Comentario y Critica A La Ley General de PescaDocument4 pagesComentario y Critica A La Ley General de PescaMilagritosCamonesSolisNo ratings yet

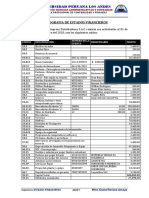

- Universidad Peruana de Las Américas: Facultad de Ciencias Empresariales Escuela Profesional de Contabilidad Y FinanzasDocument64 pagesUniversidad Peruana de Las Américas: Facultad de Ciencias Empresariales Escuela Profesional de Contabilidad Y FinanzasMilagritosCamonesSolisNo ratings yet

- Vila Galindo - IF - 2018 PDFDocument245 pagesVila Galindo - IF - 2018 PDFRosarioNo ratings yet

- Factores Cambiantes en Las FinanzasDocument4 pagesFactores Cambiantes en Las FinanzasMilagritosCamonesSolisNo ratings yet

- Perceptivo MotrizDocument2 pagesPerceptivo MotrizMilagritosCamonesSolisNo ratings yet

- La Alimentación Es La Base de Una Vida SaludableDocument2 pagesLa Alimentación Es La Base de Una Vida SaludableMilagritosCamonesSolisNo ratings yet

- Trabajo Individual-Reforma AgrariaDocument18 pagesTrabajo Individual-Reforma AgrariaMilagritosCamonesSolisNo ratings yet

- Trabajo Ley 27360Document10 pagesTrabajo Ley 27360MilagritosCamonesSolisNo ratings yet

- Analisis de Costos y Punto de EquilibrioDocument11 pagesAnalisis de Costos y Punto de EquilibrioSamZelBCNo ratings yet

- Trabajo de Metodos Cuantitativos ContablesDocument13 pagesTrabajo de Metodos Cuantitativos ContablesMilagritosCamonesSolisNo ratings yet

- 21productos TerminadosDocument7 pages21productos TerminadosMilagritosCamonesSolisNo ratings yet

- Trabajo Individual-Reforma AgrariaDocument18 pagesTrabajo Individual-Reforma AgrariaMilagritosCamonesSolisNo ratings yet

- Trabajo Ley 27360Document10 pagesTrabajo Ley 27360MilagritosCamonesSolisNo ratings yet

- Charla de Auditoria FinancieraDocument22 pagesCharla de Auditoria FinancieraMilagritosCamonesSolisNo ratings yet

- Gestion de IntangiblesDocument8 pagesGestion de IntangiblesMilagritosCamonesSolisNo ratings yet

- Trabajo de Rosmeri Gonzales ChavesDocument1 pageTrabajo de Rosmeri Gonzales ChavesMilagritosCamonesSolisNo ratings yet

- Factores Cambiantes en Las FinanzasDocument4 pagesFactores Cambiantes en Las FinanzasMilagritosCamonesSolisNo ratings yet

- Handa Notebook Thesis - by SlidesgoDocument59 pagesHanda Notebook Thesis - by SlidesgoMilagritosCamonesSolisNo ratings yet

- Cuadros de Presupuesto de Ingresos y EgresosDocument2 pagesCuadros de Presupuesto de Ingresos y EgresosMilagritosCamonesSolisNo ratings yet

- Factores Cambiantes en Las FinanzasDocument4 pagesFactores Cambiantes en Las FinanzasMilagritosCamonesSolisNo ratings yet

- Marco TeoricoDocument1 pageMarco TeoricoMilagritosCamonesSolisNo ratings yet

- ImportacionDocument9 pagesImportacionMilagritosCamonesSolisNo ratings yet

- Estructura de Investigación FormativaDocument1 pageEstructura de Investigación FormativaMilagritosCamonesSolisNo ratings yet

- PreguntasDocument1 pagePreguntasMilagritosCamonesSolisNo ratings yet

- Caso Práctico 1Document8 pagesCaso Práctico 1Christian Fernández BacaNo ratings yet

- El Proceso ContableDocument64 pagesEl Proceso ContableBelen SalazarNo ratings yet

- Pagos Parciales y Ventas A Credito A Corto PlazoDocument3 pagesPagos Parciales y Ventas A Credito A Corto PlazoCm Sn33% (3)

- Bancolombia A La ManoDocument23 pagesBancolombia A La Manoluis evelioNo ratings yet

- Historia de LaDocument17 pagesHistoria de Labuezocarlos177No ratings yet

- EximbankDocument4 pagesEximbankMario Eugenio Garcia Farrera100% (1)

- Movimientos de CuentaDocument3 pagesMovimientos de CuentaReimer GutierrezNo ratings yet

- PDF Origen y Causa de La Crisis FinancieraDocument6 pagesPDF Origen y Causa de La Crisis FinancieraJESSICA MELISSA LOPEZ ESQUIVELNo ratings yet

- Ley Del Iva 1a. ParteDocument21 pagesLey Del Iva 1a. Partepedrop1023No ratings yet

- Ejercicio Contabilidad Sistematizada-599469Document3 pagesEjercicio Contabilidad Sistematizada-599469Juan Carlos Bautista CardosoNo ratings yet

- Ciencias Sociales-Quinto-SecundariaDocument6 pagesCiencias Sociales-Quinto-SecundariaAngelito Angel AngelNo ratings yet

- Guia de Ejercicios 1 Conversión de La Moneda Extranjera III PAC 2023 - Actividad 8Document2 pagesGuia de Ejercicios 1 Conversión de La Moneda Extranjera III PAC 2023 - Actividad 8P GarciaNo ratings yet

- Como Inscribirme RNP Bienes ServiciosDocument5 pagesComo Inscribirme RNP Bienes ServiciosXiomar Leandro CastroNo ratings yet

- Sala Constitucional - Sentencia 1318Document35 pagesSala Constitucional - Sentencia 1318epcolmen23No ratings yet

- Enanitos Verdes - Guitarras BlancasDocument6 pagesEnanitos Verdes - Guitarras BlancasDaniel ChapilliquenNo ratings yet

- Fona Guía Paso A Paso Definitiva 2018 NoviembreDocument29 pagesFona Guía Paso A Paso Definitiva 2018 NoviembreAndres Alejandro Peña MartinezNo ratings yet

- Ley 26702 PDFDocument176 pagesLey 26702 PDFRickTaicaOxacopaNo ratings yet

- Administracion Del Canal de Distribución PDFDocument5 pagesAdministracion Del Canal de Distribución PDFNuria LarripaNo ratings yet

- Informe Gestion Rendicion de Cuentas A La Ciudadanía de La Vigencia Del 2012 PDFDocument181 pagesInforme Gestion Rendicion de Cuentas A La Ciudadanía de La Vigencia Del 2012 PDFAlcaldiaPZANo ratings yet

- MERITORIO EE - FF. 2020-I 24 de AgostoDocument3 pagesMERITORIO EE - FF. 2020-I 24 de AgostoIsabel ASNo ratings yet

- Caso KodakDocument2 pagesCaso KodakAleja OrozcoNo ratings yet

- Examen FinalDocument16 pagesExamen FinalDiego Palomino0% (2)

- La Nave ArgosDocument15 pagesLa Nave ArgosCristopher RosalesNo ratings yet

- Que Crees Que Sea EstoDocument56 pagesQue Crees Que Sea Estothemaoisha50% (2)

- Act 4 Cuadro Comparativo.Document3 pagesAct 4 Cuadro Comparativo.Ruben ValenzuelaNo ratings yet