You might also like

- Livro Serviço Social em Tempo de Capital Fetiche Capital Financeiro, Trabalho e Questao Social-Marilda Villela Iamamoto 4 .Edição PDFDocument253 pagesLivro Serviço Social em Tempo de Capital Fetiche Capital Financeiro, Trabalho e Questao Social-Marilda Villela Iamamoto 4 .Edição PDFFabiana Costa83% (6)

- Calculo FinanceiroDocument129 pagesCalculo Financeirogils2vi100% (3)

- Dinâmica SMED - Máquina e Moldesv2Document4 pagesDinâmica SMED - Máquina e Moldesv2AngelikaNo ratings yet

- Contabilidade FinanceiraDocument63 pagesContabilidade Financeirareginaldo.contabil773085% (13)

- Química - Relatório de Prática de Laboratório 3Document11 pagesQuímica - Relatório de Prática de Laboratório 3ppavaninNo ratings yet

- Catalogo ClioDocument6 pagesCatalogo ClioFernando GrilloNo ratings yet

- Alimentos e Bebidas Serviços A Mesa de RestaurantesDocument24 pagesAlimentos e Bebidas Serviços A Mesa de Restaurantesthalmaescocia100% (2)

- PROCESSO PENAL - TópicosDocument3 pagesPROCESSO PENAL - TópicosAngelikaNo ratings yet

- Acopanhamento Perdas de Horas MontagemDocument1 pageAcopanhamento Perdas de Horas MontagemAngelikaNo ratings yet

- Gestão À Vista HKDocument47 pagesGestão À Vista HKAngelikaNo ratings yet

- Apresentação Projeto The Step A New Future FinalDocument29 pagesApresentação Projeto The Step A New Future FinalAngelikaNo ratings yet

- Acopanhamento Perdas de Horas MontagemDocument1 pageAcopanhamento Perdas de Horas MontagemAngelikaNo ratings yet

- Aprentação - VSM Outbound IIDocument32 pagesAprentação - VSM Outbound IIAngelikaNo ratings yet

- Acopanhamento Perdas de Horas MontagemDocument1 pageAcopanhamento Perdas de Horas MontagemAngelikaNo ratings yet

- Acopanhamento Perdas de Horas Montagem (Angelika Lima's Conflicted Copy 2016-06-05)Document1 pageAcopanhamento Perdas de Horas Montagem (Angelika Lima's Conflicted Copy 2016-06-05)AngelikaNo ratings yet

- Acopanhamento Perdas de Horas MontagemDocument1 pageAcopanhamento Perdas de Horas MontagemAngelikaNo ratings yet

- Gestão À Vista ResumidoDocument36 pagesGestão À Vista ResumidoAngelikaNo ratings yet

- Analise Falha Staffa Superior 51 201 441 e 442 Rev 01Document4 pagesAnalise Falha Staffa Superior 51 201 441 e 442 Rev 01AngelikaNo ratings yet

- VSM Transferencia de PoliolDocument14 pagesVSM Transferencia de PoliolAngelikaNo ratings yet

- Transferencia de PoliolDocument30 pagesTransferencia de PoliolAngelikaNo ratings yet

- VSM Supply Chain Outbound - Devolução GarantiaDocument54 pagesVSM Supply Chain Outbound - Devolução GarantiaAngelikaNo ratings yet

- VSM Supply Chain Outbound - Devolução ClienteDocument57 pagesVSM Supply Chain Outbound - Devolução ClienteAngelikaNo ratings yet

- Apcer OhsasDocument43 pagesApcer Ohsasnelsonfais1No ratings yet

- VSM Supply Chain Outbound - DOCE VIDADocument41 pagesVSM Supply Chain Outbound - DOCE VIDAAngelikaNo ratings yet

- CabulaDocument2 pagesCabulaAngelikaNo ratings yet

- Imp 02 AR NRDocument13 pagesImp 02 AR NRAngelikaNo ratings yet

- Riscos FineDocument21 pagesRiscos FineAngelikaNo ratings yet

- Imp 04 PAC FINEDocument5 pagesImp 04 PAC FINEAngelikaNo ratings yet

- Imp 03 AR FINEDocument9 pagesImp 03 AR FINEAngelikaNo ratings yet

- Med - Preventivas - Ag - QuimicosDocument5 pagesMed - Preventivas - Ag - QuimicosAngelikaNo ratings yet

- Imp 01 AR NRDocument6 pagesImp 01 AR NRAngelikaNo ratings yet

- DINAMUS Plano de Riscos IdentificacaoDocument1 pageDINAMUS Plano de Riscos IdentificacaoAngelikaNo ratings yet

- Imp 01 LV NDDocument5 pagesImp 01 LV NDAngelikaNo ratings yet

- Imp 01 PACDocument5 pagesImp 01 PACAngelikaNo ratings yet

- Imp 01 AR NRDocument6 pagesImp 01 AR NRAngelikaNo ratings yet

- Ag - Biologicos - Medidas PreventivasDocument2 pagesAg - Biologicos - Medidas PreventivasAngelikaNo ratings yet

- Rateio de custos indiretos em empresaDocument4 pagesRateio de custos indiretos em empresaMaick AntunesNo ratings yet

- Despacho 17035 2001Document2 pagesDespacho 17035 2001Adriano NogueiraNo ratings yet

- Tabela Junta Comercial Do DFDocument3 pagesTabela Junta Comercial Do DFMetropoles100% (1)

- Contabilidade Comercial - Unidade IIIDocument34 pagesContabilidade Comercial - Unidade IIIDeyverson CostaNo ratings yet

- Armazenamento Seguro de AgrotóxicosDocument21 pagesArmazenamento Seguro de AgrotóxicoslabaptisNo ratings yet

- Revisao PDPDocument3 pagesRevisao PDPJoão RicardoNo ratings yet

- Entrevista Carol BarretoDocument3 pagesEntrevista Carol BarretoAlexandro MotaNo ratings yet

- Licao 10 Eventos SubsequentesDocument11 pagesLicao 10 Eventos SubsequentesItelio ChissungoNo ratings yet

- Política Monetária: Instrumentos e Conceitos de Oferta MonetáriaDocument29 pagesPolítica Monetária: Instrumentos e Conceitos de Oferta MonetáriaPedro BragaNo ratings yet

- Apresentação Revendas - Check ExpressDocument31 pagesApresentação Revendas - Check ExpressAnonymous AUHXObNo ratings yet

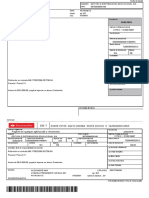

- Recibo do Sacado com detalhes de pagamentoDocument1 pageRecibo do Sacado com detalhes de pagamentoAlexandre MaxNo ratings yet

- O capitalismo e a unificação do mercado mundialDocument1 pageO capitalismo e a unificação do mercado mundialJúlia SalesNo ratings yet

- Cassoulet, a feijoada francesa com feijão, carne e linguiçaDocument2 pagesCassoulet, a feijoada francesa com feijão, carne e linguiçaKarina BrancoNo ratings yet

- Lista de exercícios de matemática com equações e inequaçõesDocument6 pagesLista de exercícios de matemática com equações e inequaçõesMariana OliveiraNo ratings yet

- Modelo de FispqDocument8 pagesModelo de Fispqk-us8263No ratings yet

- Um Trader Inesquecível: A História de Edmond SafraDocument2 pagesUm Trader Inesquecível: A História de Edmond SafraAdriano AgraNo ratings yet

- Das 42807419000108 20230601 20230601190027Document1 pageDas 42807419000108 20230601 20230601190027agnaldoNo ratings yet

- Aplicacao Serie de TaylorDocument4 pagesAplicacao Serie de TaylordlqseronatoNo ratings yet

- Aquisição de participação societária em estágios e incorporaçãoDocument4 pagesAquisição de participação societária em estágios e incorporaçãoDiego OliveiraNo ratings yet

- Terra Mater RossiDocument16 pagesTerra Mater RossiHelio KorehisaNo ratings yet

- Preparação e Propriedades dos SabõesDocument2 pagesPreparação e Propriedades dos SabõesPaula MarcelinoNo ratings yet

- Gestão da Cadeia de Suprimentos: Conceitos, Desafios e OportunidadesDocument9 pagesGestão da Cadeia de Suprimentos: Conceitos, Desafios e OportunidadesTec BrNo ratings yet

- A Maior de Todas As Vantagens Lencioni PT 18031Document5 pagesA Maior de Todas As Vantagens Lencioni PT 18031flaviobrunharaNo ratings yet

- Guia completo para empreender no varejo de floresDocument142 pagesGuia completo para empreender no varejo de floresJorge Santana100% (3)