You might also like

- Carta de Fiscalización TributariaDocument10 pagesCarta de Fiscalización TributariaAntony CanahuiriNo ratings yet

- 8436589620605-Rules-ES-1 La Tripulación DevirDocument22 pages8436589620605-Rules-ES-1 La Tripulación DevirmvgstahotmailcomNo ratings yet

- Sala I Martin Introduccion Apuntes de Crecimiento Economico OcrDocument260 pagesSala I Martin Introduccion Apuntes de Crecimiento Economico OcrmanuelbrionesNo ratings yet

- Potestad AduaneraDocument9 pagesPotestad AduaneragrupoemproNo ratings yet

- Monografia de Consorcio y Alianzas EstrategicasDocument30 pagesMonografia de Consorcio y Alianzas EstrategicasROSA CHACON SERNAQUENo ratings yet

- Analisis Sectorde SectorDocument12 pagesAnalisis Sectorde SectoralejandraNo ratings yet

- Secuencia Billetes y Calculadora para Primer GradoDocument9 pagesSecuencia Billetes y Calculadora para Primer GradoNatalia GonzalezNo ratings yet

- Tarea 2-2019-2 - Correlación-Regresión.Document1 pageTarea 2-2019-2 - Correlación-Regresión.mvgstahotmailcomNo ratings yet

- Gunkimono Rulebook Lo Res 5 7 18Document8 pagesGunkimono Rulebook Lo Res 5 7 18mvgstahotmailcomNo ratings yet

- Tarea 9-2019-2 - Regresión Múltiple-Interpretación Coeficientes McoDocument2 pagesTarea 9-2019-2 - Regresión Múltiple-Interpretación Coeficientes McomvgstahotmailcomNo ratings yet

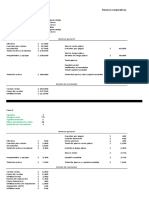

- Razones FinancierasDocument1 pageRazones FinancierasmvgstahotmailcomNo ratings yet

- Tarea 9-2019-2 - Regresión Múltiple-Interpretación Coeficientes McoDocument2 pagesTarea 9-2019-2 - Regresión Múltiple-Interpretación Coeficientes McomvgstahotmailcomNo ratings yet

- Tarea Conversión de DivisasDocument2 pagesTarea Conversión de DivisasmvgstahotmailcomNo ratings yet

- Tarea 8 EconometríaDocument1 pageTarea 8 EconometríamvgstahotmailcomNo ratings yet

- Tarea Finanzas CorpDocument1 pageTarea Finanzas CorpmvgstahotmailcomNo ratings yet

- Método de Programación LinealDocument2 pagesMétodo de Programación LinealmvgstahotmailcomNo ratings yet

- Resumen de Tipos de Muestreo Estadísiticos (Mercadotecnia)Document4 pagesResumen de Tipos de Muestreo Estadísiticos (Mercadotecnia)mvgstahotmailcomNo ratings yet

- Método de Programación LinealDocument1 pageMétodo de Programación LinealmvgstahotmailcomNo ratings yet

- IntroduccionComputacion HAA03 14O VegaSantamaríaMoises Lectura 1Document2 pagesIntroduccionComputacion HAA03 14O VegaSantamaríaMoises Lectura 1mvgstahotmailcomNo ratings yet

- Matriz de RiesgosDocument29 pagesMatriz de Riesgosjeraldin191No ratings yet

- Plan Ganó ExelDocument16 pagesPlan Ganó ExelMiguel RodriguezNo ratings yet

- Markenting ParcialDocument7 pagesMarkenting ParcialKeny Peña BenitesNo ratings yet

- Apu ArquitecturaDocument25 pagesApu ArquitecturaDavid A Tarazona AlvaNo ratings yet

- Formulacion Upt 2023IIDocument1 pageFormulacion Upt 2023IIDYLAN DARIO GUILLÉN TAPIANo ratings yet

- Mini Examen ContestadoDocument3 pagesMini Examen Contestadoberenice VillanuevaNo ratings yet

- Prestaciones sociales y fiscalidadDocument5 pagesPrestaciones sociales y fiscalidadFabian_Antonio_2623100% (1)

- Ensayo Informe MonitorDocument5 pagesEnsayo Informe MonitorChristopher ClayNo ratings yet

- Resumen Obligaciones de Hacer y No HacerDocument6 pagesResumen Obligaciones de Hacer y No HacercanapoteNo ratings yet

- Desarrollo EstabilizadorDocument3 pagesDesarrollo EstabilizadorLuis RamírezNo ratings yet

- Revista Motor - Mayo 2015Document3 pagesRevista Motor - Mayo 2015Eliseo GalloNo ratings yet

- Ejercicios ControlDocument1 pageEjercicios Controlo.ONo ratings yet

- Banco de Semillas FichaDocument4 pagesBanco de Semillas FichaNena ZarateNo ratings yet

- Compañia VenusDocument14 pagesCompañia Venusjavierandresjarami-1No ratings yet

- Sombrero Blanco - Ejemplo KODAKDocument1 pageSombrero Blanco - Ejemplo KODAKEliseo PérezNo ratings yet

- Registro Comercio PlantillaDocument4 pagesRegistro Comercio PlantillaJoe JamesNo ratings yet

- Derecho PesqueroDocument38 pagesDerecho PesqueroJair LozadaNo ratings yet

- PDM 117 PDFDocument102 pagesPDM 117 PDFJosue RamirezNo ratings yet

- Alberto Vo5Document18 pagesAlberto Vo5Sugeidys OrozcoNo ratings yet

- Taller perforación diamantina mineríaDocument3 pagesTaller perforación diamantina mineríaFabiola HernandezNo ratings yet

- Ciclo - de Vida de La BateriaDocument14 pagesCiclo - de Vida de La BateriaManuel HuertaNo ratings yet

- Evaluación económica bancaria y monetariaDocument2 pagesEvaluación económica bancaria y monetariaSoffia DelgadoNo ratings yet

- SESION 14 - Calidad TotalDocument2 pagesSESION 14 - Calidad Totalapi-3856819No ratings yet

- La Situación Del Perú Según Jorge BasadreDocument1 pageLa Situación Del Perú Según Jorge BasadreHEIDY ISABELNo ratings yet