You might also like

- Garcia Gomeztostonsalazar Judit OACV03 TareaDocument4 pagesGarcia Gomeztostonsalazar Judit OACV03 Tareajudit garcia67% (3)

- Ceac03 TareaDocument6 pagesCeac03 TareaAnonymous RkeVa75fM080% (5)

- TCO04 Tarea PDFDocument4 pagesTCO04 Tarea PDFPaloma Hernández100% (2)

- Tarea para CEAC05Document4 pagesTarea para CEAC05estelaherranz100% (2)

- Tarea 2 CompraventaDocument8 pagesTarea 2 CompraventaChema Lavado Suárez100% (7)

- Ea02 TareaDocument3 pagesEa02 TareaWendy Fernanda Chile100% (4)

- Tarea para Tco03 4Document6 pagesTarea para Tco03 4Hanan Diali50% (2)

- OARH03 TareaDocument5 pagesOARH03 Tareadiego33% (6)

- Solución de La Tarea para TCO04Document4 pagesSolución de La Tarea para TCO04Paloma Hernández50% (2)

- Tarea 4Document1 pageTarea 4Ramon15% (13)

- EA04 TareaDocument2 pagesEA04 TareaLIDIANE SANTOSNo ratings yet

- OACV02Document7 pagesOACV02concha54100% (3)

- CEAC04 TareaDocument4 pagesCEAC04 Tarealidia100% (2)

- Ceac 02Document3 pagesCeac 02Wendy Fernanda Chile100% (4)

- Tarea 2 CorregidaDocument13 pagesTarea 2 Corregidacristina100% (2)

- Tarea para CEAC02Document4 pagesTarea para CEAC02lidiaNo ratings yet

- TCO05 TareaDocument9 pagesTCO05 TareaChema Lavado SuárezNo ratings yet

- Kelly Christopher Michael CEAC02 TareaDocument18 pagesKelly Christopher Michael CEAC02 TareaChristopher Kelly67% (3)

- TII02Document9 pagesTII02zaza100% (3)

- Tarea Tco02 GaDocument17 pagesTarea Tco02 Gacristina50% (2)

- EA05 TareaDocument2 pagesEA05 TareaLIDIANE SANTOSNo ratings yet

- EA04: Impuestos locales y obras en almacénDocument2 pagesEA04: Impuestos locales y obras en almacénWendy Fernanda Chile92% (13)

- Tarea TCO02 GADocument17 pagesTarea TCO02 GAMarta67% (6)

- Ea 07Document3 pagesEa 07Wendy Fernanda Chile100% (3)

- TCO05 TareaDocument4 pagesTCO05 TareaTHOMAS100% (1)

- Oacv 05Document3 pagesOacv 05Akuma8810% (10)

- Ea06 TareaDocument3 pagesEa06 TareaWendy Fernanda Chile67% (6)

- Lavado Suarez Josemanuel CEAC03 TareaDocument7 pagesLavado Suarez Josemanuel CEAC03 TareaChema Lavado SuárezNo ratings yet

- Lavado Suarez Josemanuel CEAC05 TareaDocument3 pagesLavado Suarez Josemanuel CEAC05 TareaChema Lavado SuárezNo ratings yet

- Tarea02 OagtDocument1 pageTarea02 OagtPicadero Las Fuentecillas100% (3)

- CEAC03 TareaDocument9 pagesCEAC03 TareaLaura Sanchez100% (2)

- 1Document11 pages1cristina100% (4)

- Maria Baraja Alonso TCO03 TareaDocument7 pagesMaria Baraja Alonso TCO03 TareaNaty Sanz100% (2)

- CEAC04 TareaDocument5 pagesCEAC04 TarealidiaNo ratings yet

- Ea03 TareaDocument3 pagesEa03 TareaWendy Fernanda ChileNo ratings yet

- OARH01 TareaDocument5 pagesOARH01 TareaCindy50% (2)

- OAGT03 TareaDocument2 pagesOAGT03 TareaPicadero Las Fuentecillas100% (1)

- Tco 03Document6 pagesTco 03Hanan DialiNo ratings yet

- Ea05 TareaDocument3 pagesEa05 TareaWendy Fernanda Chile50% (4)

- Cobos Blasco Sergio EMAU04 TareaDocument4 pagesCobos Blasco Sergio EMAU04 TareaSergio Cobos Blasco50% (2)

- Documento 8Document6 pagesDocumento 8Lunita DestalminilNo ratings yet

- Instituciones del Estado español y comparativa con UE y CCAADocument2 pagesInstituciones del Estado español y comparativa con UE y CCAAWendy Fernanda Chile86% (7)

- EMAUDocument3 pagesEMAUAna Pascual100% (1)

- Herrerias Ocana MariCarmen OAGT06 TareaOnline06Document6 pagesHerrerias Ocana MariCarmen OAGT06 TareaOnline06Mamen HerreriasNo ratings yet

- OrganigramaEmpresaDocument7 pagesOrganigramaEmpresaSone Angelo Enzo Venuti100% (4)

- Ea 06Document3 pagesEa 06Wendy Fernanda ChileNo ratings yet

- Jurate Janulyte EMAU01 TAREADocument13 pagesJurate Janulyte EMAU01 TAREAcristina83% (6)

- TCO05 TareaDocument9 pagesTCO05 TareaaliciaNo ratings yet

- OARH02 TareaDocument3 pagesOARH02 TareaLIDIANE SANTOS33% (3)

- Cuenta corriente persona jurídicaDocument4 pagesCuenta corriente persona jurídicaBego sobre uñas y ScrapNo ratings yet

- TCO01 TareaDocument7 pagesTCO01 Tareasandruky88100% (2)

- OAGT03 TareaDocument3 pagesOAGT03 Tareatoledotoledo83% (6)

- Tarea EMAU02Document6 pagesTarea EMAU02Pilar Nieves0% (2)

- UntitledDocument6 pagesUntitledAna HernándezNo ratings yet

- Kelly Christopher Michael GA OACV3 TareaDocument9 pagesKelly Christopher Michael GA OACV3 TareaChristopher KellyNo ratings yet

- Detalles IVA empresa DDDDocument4 pagesDetalles IVA empresa DDDitss. patt100% (1)

- OACV03 TareaDocument4 pagesOACV03 TareaCarlos Javier Ruiz santanaNo ratings yet

- Tarea 03Document3 pagesTarea 03Eva Caamaño AlonsoNo ratings yet

- Tema IVA I v2 Supuestos PracticosDocument5 pagesTema IVA I v2 Supuestos PracticostanganinNo ratings yet

- Soluciones Ud 3Document8 pagesSoluciones Ud 3yolanda lloretNo ratings yet

- FolDocument137 pagesFolWendy Fernanda Chile100% (1)

- Ea 07Document3 pagesEa 07Wendy Fernanda Chile100% (3)

- Ea 06Document3 pagesEa 06Wendy Fernanda ChileNo ratings yet

- Ea 06Document5 pagesEa 06Wendy Fernanda Chile0% (1)

- Chile Tomalo Wendy Oacv01 TareaDocument4 pagesChile Tomalo Wendy Oacv01 TareaWendy Fernanda ChileNo ratings yet

- Ea02 TareaDocument3 pagesEa02 TareaWendy Fernanda Chile100% (4)

- Instituciones del Estado español y comparativa con UE y CCAADocument2 pagesInstituciones del Estado español y comparativa con UE y CCAAWendy Fernanda Chile86% (7)

- Ceac 02Document3 pagesCeac 02Wendy Fernanda Chile100% (4)

- Ea03 TareaDocument3 pagesEa03 TareaWendy Fernanda ChileNo ratings yet

- Características del Sistema Político EspañolDocument2 pagesCaracterísticas del Sistema Político EspañolWendy Fernanda ChileNo ratings yet

- Ea05 TareaDocument3 pagesEa05 TareaWendy Fernanda Chile50% (4)

- Ea06 TareaDocument3 pagesEa06 TareaWendy Fernanda Chile67% (6)

- EA04: Impuestos locales y obras en almacénDocument2 pagesEA04: Impuestos locales y obras en almacénWendy Fernanda Chile92% (13)

- Ea03 TareaDocument3 pagesEa03 TareaWendy Fernanda ChileNo ratings yet

- Oacv01 TareaDocument4 pagesOacv01 TareaWendy Fernanda Chile75% (4)

- Instituciones del Estado español y comparativa con UE y CCAADocument2 pagesInstituciones del Estado español y comparativa con UE y CCAAWendy Fernanda Chile86% (7)

- Investigación de La Demanda Turística en El Valle Del Colca - Presentación de Los ResultadosDocument53 pagesInvestigación de La Demanda Turística en El Valle Del Colca - Presentación de Los ResultadosBidstaNo ratings yet

- Politicas AdministrativasDocument4 pagesPoliticas AdministrativasElena SanchezNo ratings yet

- Protocolo para Entrevista SemiestructuradaDocument4 pagesProtocolo para Entrevista SemiestructuradaYasmin S. P. CruzNo ratings yet

- Balance en Forma de ReporteDocument3 pagesBalance en Forma de Reporteacuario_toluca100% (1)

- BS - EstefaníaSánchez - Compañía Quality - 2019Document19 pagesBS - EstefaníaSánchez - Compañía Quality - 2019Estefanía SánchezNo ratings yet

- Contrato Gira de Negocios 2013Document3 pagesContrato Gira de Negocios 2013Jd NmNo ratings yet

- Fernando Guzman NietoDocument5 pagesFernando Guzman NietoJhonnyNo ratings yet

- TCO-VallecasMagerit - Examen para TCO05Document3 pagesTCO-VallecasMagerit - Examen para TCO05Brujita Caprichosa0% (1)

- Factores que afectan el futuro de Coca-Cola y PepsiDocument1 pageFactores que afectan el futuro de Coca-Cola y PepsiAdrián Avila100% (2)

- Informe de Auditoria SgiDocument4 pagesInforme de Auditoria Sgijulian0911No ratings yet

- Caso Práctico 1 Unidad 3Document4 pagesCaso Práctico 1 Unidad 3fabianNo ratings yet

- 5 Misiones y VisionesDocument4 pages5 Misiones y VisionesChristian Vinicio Hernandez FloresNo ratings yet

- Juguetes Sexuales para HombreDocument2 pagesJuguetes Sexuales para Hombresackpet92No ratings yet

- 4 Mercado Mundial Del Esparrago Javier Sánchez VigoDocument20 pages4 Mercado Mundial Del Esparrago Javier Sánchez VigoMarimar Quispe ChucosNo ratings yet

- Circular No 003Document3 pagesCircular No 003crucesinproarrozNo ratings yet

- Boletín Empresas en Chile ELE4Document27 pagesBoletín Empresas en Chile ELE4Henny Silva WilliamsonNo ratings yet

- QuiebraEmpresa40CaracteresDocument2 pagesQuiebraEmpresa40CaracteresDayana Karol Huarancca TitoNo ratings yet

- Benchmarking y OutsourcingDocument6 pagesBenchmarking y OutsourcingAndrés SuárezNo ratings yet

- Centro Comercial Unicentro J Analisis DofaDocument2 pagesCentro Comercial Unicentro J Analisis DofaDanniel PeñaNo ratings yet

- Oferta Demanda y Mercado Parte IDocument3 pagesOferta Demanda y Mercado Parte IKevin Gustavo Bejar Pilco100% (1)

- La ParabolaDocument33 pagesLa Parabolaescobarbadillo82% (11)

- Caracteristicas de Los Libros de ContabilidadDocument16 pagesCaracteristicas de Los Libros de ContabilidadJoselyn Joss40% (5)

- Desodorante NaturalDocument216 pagesDesodorante NaturalNoel OrtizNo ratings yet

- Tarea 5Document3 pagesTarea 5danielaNo ratings yet

- Contrato de Construcción2Document5 pagesContrato de Construcción2amsf1591No ratings yet

- Cómo Construir Una Máquina de Dinero Multinivel La - 5 Estrellas Reseña Del LibroDocument3 pagesCómo Construir Una Máquina de Dinero Multinivel La - 5 Estrellas Reseña Del LibroRamiro ConversNo ratings yet

- SM M G03 U01 L02Document19 pagesSM M G03 U01 L02Beatriz Adriana Ovalles GalvisNo ratings yet

- Or If LamaDocument7 pagesOr If LamaNoly Diana Jimenez SoriaNo ratings yet

- Estrategia Corporativa NescafeDocument2 pagesEstrategia Corporativa NescafeJaqueline JimenezNo ratings yet

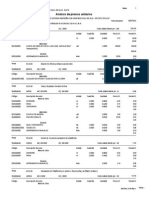

- Analisis Precios UnitariosDocument4 pagesAnalisis Precios UnitariosJoseph JaimeNo ratings yet