You might also like

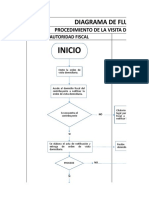

- Driagrama de Flujo - Visita DomiciliariaDocument6 pagesDriagrama de Flujo - Visita Domiciliariaeduardo52% (21)

- Contabilidad Intermedia Tarea #1Document7 pagesContabilidad Intermedia Tarea #1Omar SibriànNo ratings yet

- Tarea Segundo Parcial Auditoria FinancieraDocument4 pagesTarea Segundo Parcial Auditoria Financieraeduardo ulloa muñozNo ratings yet

- El Arte de Delegar - ResumenDocument2 pagesEl Arte de Delegar - ResumenGhossilvaNo ratings yet

- Matematica Financiera Act 5 Y6Document14 pagesMatematica Financiera Act 5 Y6Viedma JennyNo ratings yet

- Guia Practica para Semilleros y JuvenilesDocument33 pagesGuia Practica para Semilleros y JuvenilesALBERTONo ratings yet

- Cuadro Sinoptico Capitulo 9 Y 10Document3 pagesCuadro Sinoptico Capitulo 9 Y 10mayelijimenez09No ratings yet

- Análisis Costo Volumen Utilidad CvuDocument7 pagesAnálisis Costo Volumen Utilidad CvuROBERTONo ratings yet

- Modulo I Contabilidad IntermediaDocument35 pagesModulo I Contabilidad IntermediaCandy YanesNo ratings yet

- Guía Nia 210Document2 pagesGuía Nia 210FERNANDO GARCIA RODRIGUEZNo ratings yet

- Tarea Modulo 5Document7 pagesTarea Modulo 5Jen López AceitunoNo ratings yet

- Gestión de Riesgo y Control InternoDocument8 pagesGestión de Riesgo y Control InternoNebdy PeñaNo ratings yet

- AuditoriaDocument1 pageAuditoriaGina AndradeNo ratings yet

- Guia Caso Gestión de Desempeño en Vitality HealhDocument1 pageGuia Caso Gestión de Desempeño en Vitality Healhdiana0% (1)

- Trabajo Grupal - Análisis FinancieroDocument10 pagesTrabajo Grupal - Análisis FinancieroMary GonzálezNo ratings yet

- Auditoria Contructora KDocument25 pagesAuditoria Contructora KJorge VelazquezNo ratings yet

- Analisis Del Codigo de Etica Profesional Del Contador Publico VenezolanoDocument8 pagesAnalisis Del Codigo de Etica Profesional Del Contador Publico VenezolanoOscar Azuaje100% (1)

- Obligaciones y Prohibiciones Del TrabajadorDocument7 pagesObligaciones y Prohibiciones Del TrabajadorJoseJavierPonceNo ratings yet

- Caso IIPDocument4 pagesCaso IIPTania TorresNo ratings yet

- Tarea 3 Parcial Axel Moran Administracion 2Document4 pagesTarea 3 Parcial Axel Moran Administracion 2Fernanda PaizNo ratings yet

- Trabajo Final de Contabilidad GerencialDocument133 pagesTrabajo Final de Contabilidad GerencialJoseJavierPonce100% (1)

- Tarea Individual Del Segundo Parcial Planeacion y Control UthDocument4 pagesTarea Individual Del Segundo Parcial Planeacion y Control UthMerlyn LopezNo ratings yet

- Caso Internacional 7Document1 pageCaso Internacional 7Walter Cordero50% (2)

- Tarea 1 Gestion EmpresarialDocument8 pagesTarea 1 Gestion EmpresarialMisael ElvirNo ratings yet

- Tarea Grupal Ii P Informe TerminadoDocument18 pagesTarea Grupal Ii P Informe TerminadoCarmelina CantareroNo ratings yet

- Resumen Del Libro GESTION EMPRESARIALDocument4 pagesResumen Del Libro GESTION EMPRESARIALValentina HernandezNo ratings yet

- A La CargaDocument4 pagesA La CargaStefaniaNo ratings yet

- Razones Financieras FinalDocument8 pagesRazones Financieras FinalLaura SeverinoNo ratings yet

- Tarea II Parcial Planeación y ControlDocument4 pagesTarea II Parcial Planeación y ControlLitzy MejiaNo ratings yet

- Aspectos Generales de La NIIFDocument4 pagesAspectos Generales de La NIIFsolbey50% (2)

- Caso Servicio A Domicilio Del Chinito VelozDocument6 pagesCaso Servicio A Domicilio Del Chinito VelozOrlando AguirreNo ratings yet

- Esquemas Flexibles de Trabajo ResumenDocument2 pagesEsquemas Flexibles de Trabajo ResumenOscar GonzalesNo ratings yet

- 1.1 - Ejercicio Evaluación PrivadaDocument1 page1.1 - Ejercicio Evaluación PrivadaDaviid ZambranoNo ratings yet

- Tarea 1 de RRHH I ParcialDocument13 pagesTarea 1 de RRHH I ParcialKeldir Esmelin Hernández OrdóñezNo ratings yet

- Importancia de Los PronosticosDocument2 pagesImportancia de Los PronosticosAbel FigueroaNo ratings yet

- Actividad 1 - Gerencia de OperacionesDocument15 pagesActividad 1 - Gerencia de OperacionesLilene Rodríguez de Amador100% (1)

- Fuentes de Información para Estudios de MercadoDocument16 pagesFuentes de Información para Estudios de MercadoSilvestre JesusNo ratings yet

- Marco Conceptual Del Sector PúblicoDocument21 pagesMarco Conceptual Del Sector PúblicoStrikerJRNo ratings yet

- United Parcel ServiceDocument7 pagesUnited Parcel ServiceRaúl AcostaNo ratings yet

- Qué Explica La Teoría AdministrativaDocument1 pageQué Explica La Teoría AdministrativaYensy ramosNo ratings yet

- Tarea Relaciones Laborales 1Document5 pagesTarea Relaciones Laborales 1robertoNo ratings yet

- PreSupuesto, Cómo Se Relaciona El Presupuesto Con La Planificación Estratégica, Administración y Las Finanzas.Document5 pagesPreSupuesto, Cómo Se Relaciona El Presupuesto Con La Planificación Estratégica, Administración y Las Finanzas.ErickRonPáezNo ratings yet

- Caso HarvardDocument1 pageCaso HarvardAlejandradeAguilarNo ratings yet

- Tarea 1 Contabilidad GerencialDocument11 pagesTarea 1 Contabilidad GerencialYaseli MedinaNo ratings yet

- Toma de DesicionesDocument3 pagesToma de DesicionesSteph PerezNo ratings yet

- Tarea Grupal 2 Toma de DecisionesDocument4 pagesTarea Grupal 2 Toma de DecisionesluisNo ratings yet

- Auditori ADocument6 pagesAuditori AKristXaviNo ratings yet

- Tarea 1 Psicología IndustrialDocument28 pagesTarea 1 Psicología IndustrialMinnie HernandezNo ratings yet

- Tarea Modulo 4 Gerencia RRHHDocument7 pagesTarea Modulo 4 Gerencia RRHHBerenice BaideNo ratings yet

- Tarea#2Document12 pagesTarea#2STEPHANIE QUIROS HERNANDEZ100% (1)

- 2021 02 10 06 36 33 201810030035 Tarea 1 Primer Parcial PresupuestoDocument2 pages2021 02 10 06 36 33 201810030035 Tarea 1 Primer Parcial Presupuestoscarleth medinaNo ratings yet

- Cuestionario Caps 7Document3 pagesCuestionario Caps 7Walter CorderoNo ratings yet

- Ensayo AbastecimientoDocument3 pagesEnsayo AbastecimientoKaren Lorena Urrea AldanaNo ratings yet

- Proceso de La NegociaciónDocument5 pagesProceso de La NegociaciónMiguelNo ratings yet

- Beneficios de La Implementación de Tecnología de Manufactura Avanzada - Factores Clave Del ÉxitoDocument7 pagesBeneficios de La Implementación de Tecnología de Manufactura Avanzada - Factores Clave Del ÉxitoManuel ToroNo ratings yet

- Clase # 3 Estado de Resultado o Perdida o Ganacias.Document45 pagesClase # 3 Estado de Resultado o Perdida o Ganacias.mary100% (1)

- Estructura Administrativa Desarrollo OrganizacionalDocument12 pagesEstructura Administrativa Desarrollo OrganizacionalCeci BernalNo ratings yet

- Modulo IV Introduccion La InformaticaDocument29 pagesModulo IV Introduccion La InformaticaYasmin Valdez100% (1)

- Introduccion Liquidacion SociedadesDocument1 pageIntroduccion Liquidacion SociedadesIrma PelicóNo ratings yet

- Cuenta Por CobrarDocument19 pagesCuenta Por CobrarGianella Zashenka0% (1)

- Tarea 3Document21 pagesTarea 3Yiannier CurbeloNo ratings yet

- Tarea Virtual 2Document6 pagesTarea Virtual 2Dellanira Araujo Bermello100% (2)

- AuDocument3 pagesAuNelsonCastilloGomezNo ratings yet

- Requisitos de Las Notificaciones y Orden de VisitaDocument21 pagesRequisitos de Las Notificaciones y Orden de VisitaeduardoNo ratings yet

- Desiciones SimproDocument2 pagesDesiciones SimproeduardoNo ratings yet

- Contabilidad EletronicaDocument6 pagesContabilidad EletronicaeduardoNo ratings yet

- Solicitud de Devolucion de Impuesto PDFDocument2 pagesSolicitud de Devolucion de Impuesto PDFeduardoNo ratings yet

- Recibo IsnDocument1 pageRecibo IsneduardoNo ratings yet

- Auditoria GubernamentalDocument10 pagesAuditoria GubernamentaleduardoNo ratings yet

- CALIDADDocument9 pagesCALIDADmiguelNo ratings yet

- Plan FinancieroDocument52 pagesPlan FinancieroeduardoNo ratings yet

- Solicitud de Devolucion de Impuesto PDFDocument2 pagesSolicitud de Devolucion de Impuesto PDFeduardoNo ratings yet

- Lecturas 2o Modulo InademDocument30 pagesLecturas 2o Modulo Inadembio2355100% (2)

- Ejercicio FodaDocument2 pagesEjercicio FodaeduardoNo ratings yet

- Cuadrante de IdeasDocument1 pageCuadrante de IdeaseduardoNo ratings yet

- 02 Aplicar Recursividad (Induccion Matematica y Recursion) PDFDocument4 pages02 Aplicar Recursividad (Induccion Matematica y Recursion) PDF:v jejejejejeNo ratings yet

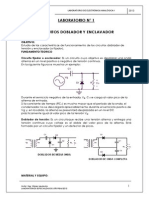

- Lab1-Doblador y EnclavadorDocument3 pagesLab1-Doblador y Enclavadormeeduma67% (3)

- 4422-Fortalecer Los Medios de Ejecución y Revitalizar La Alianza Mundial para El DS-12655-2-2-20210417Document2 pages4422-Fortalecer Los Medios de Ejecución y Revitalizar La Alianza Mundial para El DS-12655-2-2-20210417Laura MichelNo ratings yet

- Agua Piramidal - Piramides TerapeuticasDocument3 pagesAgua Piramidal - Piramides TerapeuticasRoberto Aquiles Tomas VillaflorNo ratings yet

- Ensayo Bolívar en El ChimborazoDocument4 pagesEnsayo Bolívar en El ChimborazoDanymar CaraballoNo ratings yet

- Conociendo El ComputadorDocument24 pagesConociendo El ComputadorPedro_M_Dominguez_G100% (2)

- Reporte - Ceim - Clasificacion de MaterialesDocument5 pagesReporte - Ceim - Clasificacion de MaterialesJose Ivan RodriguezNo ratings yet

- Sesión #03: Hábitos de Estudio Reto AcadémicoDocument9 pagesSesión #03: Hábitos de Estudio Reto AcadémicoPilar Carbajal AzaldeguiNo ratings yet

- Carro Controlado Desde Celular AndroidDocument2 pagesCarro Controlado Desde Celular AndroidFreddyLaimeCoyauriNo ratings yet

- Informe de MejoraDocument8 pagesInforme de MejoraJose HernandezNo ratings yet

- Alanis Suarez - LauraAngelica - M01S1AI1Document5 pagesAlanis Suarez - LauraAngelica - M01S1AI1Frank Arriaga GaribayNo ratings yet

- Corteza Asociativa SecundariaDocument6 pagesCorteza Asociativa SecundariaCarlos MontesNo ratings yet

- Modelo de Plan de Trabajo en ExcelDocument8 pagesModelo de Plan de Trabajo en ExcelSatur GomezNo ratings yet

- UntitledDocument3 pagesUntitledJime SarabiaNo ratings yet

- CurriculumDocument2 pagesCurriculumLuis Manuel VizcarraNo ratings yet

- Integracion de Funciones Racionales Por Fracciones ParcialesDocument6 pagesIntegracion de Funciones Racionales Por Fracciones ParcialesLuiggi SanchezNo ratings yet

- Control de Caudal y Temperatura - AutomatizaciónDocument17 pagesControl de Caudal y Temperatura - AutomatizaciónMatías ApablazaNo ratings yet

- Tamaño Muestra.3Document3 pagesTamaño Muestra.3Sheila S.LNo ratings yet

- Administración de Procesos Evidencias de Aprendizaje S1 PDocument3 pagesAdministración de Procesos Evidencias de Aprendizaje S1 PRaul Dacker WellsNo ratings yet

- A Mision SudamericaDocument163 pagesA Mision SudamericaFelipe Ruiz100% (1)

- Res RTDocument38 pagesRes RTSusy AlvisNo ratings yet

- Empresa de Condimentos IleDocument24 pagesEmpresa de Condimentos IleAlexandra Kali0% (1)

- Vance, Jack - D2, Los Valerosos Hombres LibresDocument93 pagesVance, Jack - D2, Los Valerosos Hombres Libresapi-3731240No ratings yet

- Muñoz Castillo Karina MilagrosDocument75 pagesMuñoz Castillo Karina Milagrosyurialarcon48No ratings yet

- NotificacionRezagosPO - 800183221 - 2054 COLFONDOSDocument3 pagesNotificacionRezagosPO - 800183221 - 2054 COLFONDOSRicardo Libranza100% (1)

- s700 B 900 Filters User Manual SpanishDocument4 pagess700 B 900 Filters User Manual SpanishMario Antonio Araya MorosoNo ratings yet

- Reglas Practicas para El Calculo de LimitesDocument1 pageReglas Practicas para El Calculo de LimitesLuis Pilo AceitunoNo ratings yet

- Rices Poéticas Y Biografía de José Martí PérezDocument7 pagesRices Poéticas Y Biografía de José Martí PérezJavier ErazoNo ratings yet