You might also like

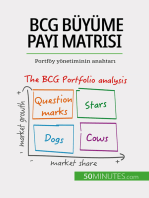

- BCG büyüme payı matrisi: teoriler ve uygulamalar: Portföy yönetiminin anahtarıFrom EverandBCG büyüme payı matrisi: teoriler ve uygulamalar: Portföy yönetiminin anahtarıNo ratings yet

- Entegre Raporlama Nedi̇rDocument8 pagesEntegre Raporlama Nedi̇rHasan Hamza OnatNo ratings yet

- Makale-Altuğ ÇağatayDocument17 pagesMakale-Altuğ ÇağatayHuseyin OzerNo ratings yet

- PLM Kullanımı Ile Ürün Geliştirme Sürecinde Etkin Bilgi Akışının SağlanmasıDocument21 pagesPLM Kullanımı Ile Ürün Geliştirme Sürecinde Etkin Bilgi Akışının SağlanmasıSübhan NiftaliyevNo ratings yet

- 10 30784-Epfad 1145818-2546581Document16 pages10 30784-Epfad 1145818-2546581OlsunNo ratings yet

- K K Ve Orta B y KL Kteki Letmelerde Muhasebe Bilgi Sistemleri Sistematik Bir Literat R Ncelemesi Ve Erik Analizi (#675800) - 1040432Document14 pagesK K Ve Orta B y KL Kteki Letmelerde Muhasebe Bilgi Sistemleri Sistematik Bir Literat R Ncelemesi Ve Erik Analizi (#675800) - 1040432Elif AcarNo ratings yet

- SWARA Ve COPELAND Yöntemleri Ile Global Tedarik Zinciri Yönetimini Etkileyen FaktörlerinDocument22 pagesSWARA Ve COPELAND Yöntemleri Ile Global Tedarik Zinciri Yönetimini Etkileyen FaktörlerinMuhammed Ali ArslanNo ratings yet

- 10 25287-Ohuiibf 996540-1978722Document15 pages10 25287-Ohuiibf 996540-1978722Hilal YASATEKİNNo ratings yet

- Layout 1Document16 pagesLayout 1EdwardNo ratings yet

- 10 16951-Atauniiibd 682815-1206053Document19 pages10 16951-Atauniiibd 682815-1206053Omar RabeeNo ratings yet

- Siringa Ve Sargi Bezi UretimiDocument61 pagesSiringa Ve Sargi Bezi UretimiOrkun BelatNo ratings yet

- Bi̇li̇şi̇m Teknoloji̇si̇ Boyutlarinin Örgütsel Performansa Etki̇si̇Document11 pagesBi̇li̇şi̇m Teknoloji̇si̇ Boyutlarinin Örgütsel Performansa Etki̇si̇Alpay AlkanNo ratings yet

- (2016) Akyuz BerberogluDocument15 pages(2016) Akyuz BerberoglumuratNo ratings yet

- Sezgisel Bulanık Mantık Ve Entropi Tabanlı Çok Kriterli KararDocument14 pagesSezgisel Bulanık Mantık Ve Entropi Tabanlı Çok Kriterli KararMuhammed Ali ArslanNo ratings yet

- İşletme Bilimine GirişDocument31 pagesİşletme Bilimine GirişGreenNo ratings yet

- Dijital Dönüşümde Söylemden Eyleme Geçiş Için Veri Bazlı Beceri Yönetimi Sistemleri KurgulanmalıDocument5 pagesDijital Dönüşümde Söylemden Eyleme Geçiş Için Veri Bazlı Beceri Yönetimi Sistemleri Kurgulanmalıhakankececi1985No ratings yet

- Tubitak Proje Hazirlama KlavuzuDocument22 pagesTubitak Proje Hazirlama KlavuzuFiliz ÖzcanNo ratings yet

- Slept AnaliziDocument28 pagesSlept AnaliziÇisem Cansu KaracaNo ratings yet

- Isimizin Gelecegi McKinsey Turkiye Raporu - Ocak 2020Document50 pagesIsimizin Gelecegi McKinsey Turkiye Raporu - Ocak 2020ilkerNo ratings yet

- Eker ArzuyalnretimDocument23 pagesEker ArzuyalnretimOnur UyarNo ratings yet

- Employee Loyalty AnalysisDocument51 pagesEmployee Loyalty AnalysisHimanshu SinghNo ratings yet

- Yapay Zekâ Ile Isletmelerde Check-Up Ve Analizler... (E-Makale) ARDDocument3 pagesYapay Zekâ Ile Isletmelerde Check-Up Ve Analizler... (E-Makale) ARDAli Riza DEGERNo ratings yet

- AGY101 01 KilavuzDocument22 pagesAGY101 01 KilavuzAli TüzünkanNo ratings yet

- McKinsey Işimizin Geleceği Raporu Ocak 2020Document49 pagesMcKinsey Işimizin Geleceği Raporu Ocak 2020Burcin DedeogluNo ratings yet

- Yeni̇li̇kçi̇ Süreç Yöneti̇mi̇nde Yalin Üreti̇m Si̇stemati̇ği̇Document12 pagesYeni̇li̇kçi̇ Süreç Yöneti̇mi̇nde Yalin Üreti̇m Si̇stemati̇ği̇yasin çakırNo ratings yet

- Deneme Markalarının Tüketici Eğilimlerini Analiz Etmede Kullandıkları Bilgi Kaynakları NelerdirDocument17 pagesDeneme Markalarının Tüketici Eğilimlerini Analiz Etmede Kullandıkları Bilgi Kaynakları NelerdireatabekNo ratings yet

- Ds Ticaret Finansmannda Faktoringve Forfaiting TeknigiDocument21 pagesDs Ticaret Finansmannda Faktoringve Forfaiting TeknigiEbubekir UysalNo ratings yet

- Mustafa Emek - E-Ticaret Ve Kripto paraDocument188 pagesMustafa Emek - E-Ticaret Ve Kripto parahalil başkanNo ratings yet

- Turkiye ArGe Istatistikleri 2018Document3 pagesTurkiye ArGe Istatistikleri 2018erdinc tezcanNo ratings yet

- 50 Soruda Firmanızın Rekabet Gücünü Artırabilecek DesteklerDocument34 pages50 Soruda Firmanızın Rekabet Gücünü Artırabilecek Destekleryasin89No ratings yet

- Principles-Of-The-Formalization-Of-Financial-Activities - Content File PDFDocument7 pagesPrinciples-Of-The-Formalization-Of-Financial-Activities - Content File PDFAziz IsaqovNo ratings yet

- Metal Sektoru Isg RehberiDocument42 pagesMetal Sektoru Isg Rehberiabdulkadir soysalNo ratings yet

- (2017) Berberoglu ArdicDocument26 pages(2017) Berberoglu ArdicmuratNo ratings yet

- Armatur Sektor Raporu Baski Formati 10853 PDFDocument62 pagesArmatur Sektor Raporu Baski Formati 10853 PDFBumin ErkmenNo ratings yet

- 184 975 1 PBDocument4 pages184 975 1 PBZasaNo ratings yet

- 10 24889-Ifede 605338-1136594Document15 pages10 24889-Ifede 605338-1136594Rendi Prayoga AkbarNo ratings yet

- Türkiyede Bireysel Emeklilik Sistemi (Pension Fund System in TurkeyDocument29 pagesTürkiyede Bireysel Emeklilik Sistemi (Pension Fund System in TurkeyIbrahim PekerNo ratings yet

- İş Kazaları Ve Meslek Hastalıkları-2Document5 pagesİş Kazaları Ve Meslek Hastalıkları-2Enes BaşaranNo ratings yet

- STRATEJKYNETMUYGULAMALARIDocument5 pagesSTRATEJKYNETMUYGULAMALARIVerr BanaNo ratings yet

- İDR Örnek 2021 Yönetici Özeti Ile 221216 110330Document30 pagesİDR Örnek 2021 Yönetici Özeti Ile 221216 110330Bülent SevilNo ratings yet

- COVID-19 Sektörü Nasil Etkiledi?: Sektörel Etkiler, Önlemler Ve ÖnerilerDocument72 pagesCOVID-19 Sektörü Nasil Etkiledi?: Sektörel Etkiler, Önlemler Ve Önerileryağmur turanNo ratings yet

- Bankalarda Li Kisel Ba Stratejilerinin M Teri Sadakatine Etkisi (Document18 pagesBankalarda Li Kisel Ba Stratejilerinin M Teri Sadakatine Etkisi (Melda OkayNo ratings yet

- Alti Sigma Metodolojisi Ve Otomotiv Yans PDFDocument99 pagesAlti Sigma Metodolojisi Ve Otomotiv Yans PDFMustafa AkdağNo ratings yet

- Improvisation of Production Processes in Ready-Made Clothing Enterprises by Means of ComparisonsDocument20 pagesImprovisation of Production Processes in Ready-Made Clothing Enterprises by Means of ComparisonsNurgülNo ratings yet

- COSKUN ARSLAN Corporate SustainabilityDocument17 pagesCOSKUN ARSLAN Corporate SustainabilityGrace Minerva DirigeNo ratings yet

- Re Tim Plan Lama Ve Kontrol Elk I TabDocument124 pagesRe Tim Plan Lama Ve Kontrol Elk I TabBurag HamparyanNo ratings yet

- Üretim Planlama Ve Kontrol El KitabıDocument124 pagesÜretim Planlama Ve Kontrol El KitabıBurag HamparyanNo ratings yet

- Arslan YavuzyılmazDocument19 pagesArslan Yavuzyılmazsergendogru276No ratings yet

- Foreign Aid, Institutions and Economic Performance in Developing CountriesDocument18 pagesForeign Aid, Institutions and Economic Performance in Developing CountrieslactranhnghieuNo ratings yet

- Kktc'ni̇n Olasi Ab Üyeli̇ği̇ Karşisinda Kamu BankalarininDocument20 pagesKktc'ni̇n Olasi Ab Üyeli̇ği̇ Karşisinda Kamu BankalarininMehmet TamelNo ratings yet

- Toplu Yemek (Haz - R Yemek) Sekt - R - Nde Ya - Anan Problemler Ve - Z - M - Nerileri (#448170) - 514228Document29 pagesToplu Yemek (Haz - R Yemek) Sekt - R - Nde Ya - Anan Problemler Ve - Z - M - Nerileri (#448170) - 514228nikolausgrill13No ratings yet

- Isimizin Gelecegi McKinsey Turkiye Yonetici Ozeti Raporu - Ocak 2020 PDFDocument7 pagesIsimizin Gelecegi McKinsey Turkiye Yonetici Ozeti Raporu - Ocak 2020 PDFErosNo ratings yet

- Aralık 2023Document26 pagesAralık 2023kmlprlkNo ratings yet

- Mutualfundamit 130926045819 Phpapp01Document2,171 pagesMutualfundamit 130926045819 Phpapp01Nikhil AggarwalNo ratings yet

- 10 30784-Epfad 1203044-2766387Document14 pages10 30784-Epfad 1203044-2766387OlsunNo ratings yet

- Hisse Senedi Piyasalari Arasindaki Volatilite Yayilimi Ve Makroekonomik Temelleri: Dcc-Midas YaklaşimiDocument154 pagesHisse Senedi Piyasalari Arasindaki Volatilite Yayilimi Ve Makroekonomik Temelleri: Dcc-Midas YaklaşimiOğuzhan ÖzçelebiNo ratings yet

- Ülker Swot Anali̇zi̇ 2Document15 pagesÜlker Swot Anali̇zi̇ 2mamu190367% (3)

- Imalat SektoruDocument41 pagesImalat SektoruSercan şahinkayaNo ratings yet

- Lean Banking 1Document28 pagesLean Banking 1Gopal KrishnanNo ratings yet