You might also like

- Carta Gantt PanaderiaDocument10 pagesCarta Gantt PanaderiaFrancisco Vasquez AbarcaNo ratings yet

- John Dee - La Mónada JeroglíficaDocument49 pagesJohn Dee - La Mónada Jeroglíficagarberer180% (5)

- Memorias de México, Henrick EggersDocument247 pagesMemorias de México, Henrick EggersRaúl Morán BetanzosNo ratings yet

- Libreto de ModeradorDocument4 pagesLibreto de ModeradorFrancisca Ramírez Cárdenas100% (2)

- Nueva Regimen Penal TributarioDocument5 pagesNueva Regimen Penal TributariofedericogustavotoroNo ratings yet

- Ley 24769 Régimen Penal TributarioDocument4 pagesLey 24769 Régimen Penal TributarioOsirisRiveraNo ratings yet

- 24769regimen Penal Tributario - Actualizada (26735) - 3 Hojas!Document9 pages24769regimen Penal Tributario - Actualizada (26735) - 3 Hojas!federicogustavotoroNo ratings yet

- (Artículo Sustituido Por Art. 1° de La B.O. 28/12/2011) : Ley #26.735Document7 pages(Artículo Sustituido Por Art. 1° de La B.O. 28/12/2011) : Ley #26.735Juan FreiriaNo ratings yet

- Ley Tributaria PenalDocument10 pagesLey Tributaria PenalLulu24No ratings yet

- Ley 24769Document10 pagesLey 24769Gonzalo RomeroNo ratings yet

- LEY 24.769 Regimen Penal TributarioDocument6 pagesLEY 24.769 Regimen Penal TributarioJulio Esteban FernetNo ratings yet

- Dpe (Regimen Penal Tributario Ley 27430)Document6 pagesDpe (Regimen Penal Tributario Ley 27430)alta juNo ratings yet

- Ley 24769 - Con Modificaciones 26735Document5 pagesLey 24769 - Con Modificaciones 26735juan martinNo ratings yet

- 14 - Ley Penal TributariaDocument26 pages14 - Ley Penal TributariaBelen LongoNo ratings yet

- Regimen Penal Tributario Ley 24769Document5 pagesRegimen Penal Tributario Ley 24769pardo pardoNo ratings yet

- Ley Regimen Penal Tributario Ley 24769 PDFDocument6 pagesLey Regimen Penal Tributario Ley 24769 PDFtotitochrNo ratings yet

- Ley 3Document3 pagesLey 3Juan Jose GonzalesNo ratings yet

- Derecho Penal TributarioDocument6 pagesDerecho Penal TributarioRocío CardozoNo ratings yet

- Delitos Trib Seg Social FiscalesDocument15 pagesDelitos Trib Seg Social FiscalesFacuColquiNo ratings yet

- Dcho Tributario - Resumen Del 2do ParcialDocument10 pagesDcho Tributario - Resumen Del 2do ParcialFrancisco CanosaNo ratings yet

- Ley Penal TributariaDocument2 pagesLey Penal TributariaNadu MarcusNo ratings yet

- Ley Penal TRIBUTARIA 2021Document28 pagesLey Penal TRIBUTARIA 2021Yesica Yanina CaucotaNo ratings yet

- RPT ArgentinaDocument11 pagesRPT ArgentinaLucas CorreaNo ratings yet

- Parcial PenalDocument26 pagesParcial PenalIsaias MoaNo ratings yet

- Ley 20393 ResumenDocument5 pagesLey 20393 ResumenAngela Aedo MarilefNo ratings yet

- Examen Final de Tributario!Document6 pagesExamen Final de Tributario!JAVI duarteNo ratings yet

- Practicas NO Éticas de Los CPDocument10 pagesPracticas NO Éticas de Los CPIgnacio Lopez LiraNo ratings yet

- FSRM CapacitaciónDocument28 pagesFSRM CapacitaciónPia BelgranoNo ratings yet

- Decreto Legislativo #813Document13 pagesDecreto Legislativo #813Cornelia Isuiza AmasifuenNo ratings yet

- Ley 27401 Responsabilidad PenalDocument10 pagesLey 27401 Responsabilidad PenalmarceloNo ratings yet

- Responsabilidad Penal de Personas Jurídicas-Ley 27401Document10 pagesResponsabilidad Penal de Personas Jurídicas-Ley 27401Roberto FernandezNo ratings yet

- 2016-04-12 Delitos Contables y Tributarios Sancionados en NicaraguaDocument4 pages2016-04-12 Delitos Contables y Tributarios Sancionados en NicaraguaChris Vindell Cruz0% (1)

- Art 3Document1 pageArt 3Nicolas GonzalezNo ratings yet

- Responsabilidad Penal de Las Personas JurídicasDocument36 pagesResponsabilidad Penal de Las Personas JurídicasNANCYNo ratings yet

- Delitos FiscalesDocument7 pagesDelitos FiscalesAlejandro RangelNo ratings yet

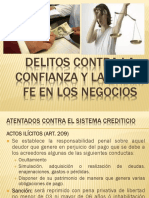

- Delitos Contra La Confianza y La Buena FeDocument12 pagesDelitos Contra La Confianza y La Buena FeAnonymous qW4Jp7QQ100% (1)

- Sanciones Penales CotDocument4 pagesSanciones Penales CotMaria EsperanzaNo ratings yet

- Diapo Delito Tribu. OkDocument13 pagesDiapo Delito Tribu. Ok022110140gNo ratings yet

- Derecho Tributario PenalDocument23 pagesDerecho Tributario PenalNoemi HMNo ratings yet

- Ensayo Ley para PrevenirDocument4 pagesEnsayo Ley para PrevenirJose Antonio Herrera BallezaNo ratings yet

- Delitos Contra La Hacienda PublicaDocument5 pagesDelitos Contra La Hacienda PublicaFabry EspinalNo ratings yet

- Cesar Ramirez BecerraDocument15 pagesCesar Ramirez BecerraRuben Huascupe GomezNo ratings yet

- Ley de Lavado de DineroDocument8 pagesLey de Lavado de DineroXirlyyta KRNo ratings yet

- Delito FiscalDocument4 pagesDelito FiscalFernando FragosoNo ratings yet

- Decreto Numero 67-2001Document14 pagesDecreto Numero 67-2001Jose Rafael Ovalle Manrique100% (1)

- Unidad 26Document5 pagesUnidad 26FlorenciaNo ratings yet

- CA157 Sesión 13 Código Tributario Libro IV Delitos Tributarios 2023 2Document24 pagesCA157 Sesión 13 Código Tributario Libro IV Delitos Tributarios 2023 2Sheyla Rojas arceNo ratings yet

- Se Define Comúnmente Como Delito Fiscal A Aquel Consistente en Defraudar o Engañar A La Hacienda Pública Evitando El Pago de Cualquier CantidadDocument10 pagesSe Define Comúnmente Como Delito Fiscal A Aquel Consistente en Defraudar o Engañar A La Hacienda Pública Evitando El Pago de Cualquier CantidadAlberto AltamiranoNo ratings yet

- Ley Contra El Lavado de Dinero U Otros ActivosDocument15 pagesLey Contra El Lavado de Dinero U Otros ActivosHector HerreraNo ratings yet

- De Las Infracciones y Delitos FiscalesDocument13 pagesDe Las Infracciones y Delitos FiscalesElizabeth Plascencia Reyes67% (3)

- La Usura Es Definida Como Todo Acuerdo o ConvenioDocument2 pagesLa Usura Es Definida Como Todo Acuerdo o ConveniopatriciaNo ratings yet

- Ley Contra El Lavado de Dinero U Otros ActivosDocument12 pagesLey Contra El Lavado de Dinero U Otros ActivosJenny FloresNo ratings yet

- Ley 40 de 1993 PDFDocument3 pagesLey 40 de 1993 PDFHseq HseqNo ratings yet

- Delitos Tributarios en El PerùDocument12 pagesDelitos Tributarios en El PerùÓmarChavezMNo ratings yet

- Delitos Tributarios en El PerúDocument33 pagesDelitos Tributarios en El PerúCharles Alexander Sablich HuamaniNo ratings yet

- Articulos y ExamenDocument27 pagesArticulos y ExamenSECY LUCY MONTALVO SANCHEZNo ratings yet

- Tema 15Document8 pagesTema 15EduardoNo ratings yet

- Monografía Final TributariaDocument8 pagesMonografía Final TributariaHelbert Adrian Maza AguilarNo ratings yet

- Defraudacion Fiscal Pablo Gomez Mont LanderrecheDocument18 pagesDefraudacion Fiscal Pablo Gomez Mont LanderrecheMiguelFigueroaNo ratings yet

- DECRETO 67-2001, Lavado de DineroDocument13 pagesDECRETO 67-2001, Lavado de DineroKevin MarroquínNo ratings yet

- Delito TributarioDocument6 pagesDelito TributarioVictor Suyo100% (1)

- Prisionpreventiva 25430 ArgentinaDocument2 pagesPrisionpreventiva 25430 ArgentinaAldo RojasNo ratings yet

- Designacion Voceros Consejo ComunalDocument2 pagesDesignacion Voceros Consejo ComunalAldo RojasNo ratings yet

- 1967 Protocolo Sobre El Estatuto de Los RefugiadosDocument4 pages1967 Protocolo Sobre El Estatuto de Los RefugiadosayerimiqNo ratings yet

- Requisitos Credito HipotecarioDocument2 pagesRequisitos Credito HipotecarioDavid SalazarNo ratings yet

- Desaplicacion 314 CoppDocument19 pagesDesaplicacion 314 CoppAldo RojasNo ratings yet

- TemplariosDocument4 pagesTemplariosAldo RojasNo ratings yet

- ¿Qué Es La Ilustración? - I. KantDocument5 pages¿Qué Es La Ilustración? - I. KantGonza RiosNo ratings yet

- EntrevistajakobsconsideracionesDocument3 pagesEntrevistajakobsconsideracionesMatias AguirreNo ratings yet

- Carta Social EuropeaDocument16 pagesCarta Social EuropeaOscar OrtegaNo ratings yet

- Entrada en Vigor: 24 de Octubre de 1968, de Conformidad Con El ArtículoDocument8 pagesEntrada en Vigor: 24 de Octubre de 1968, de Conformidad Con El ArtículoAldo RojasNo ratings yet

- Boehme Jacob Confesiones.Document68 pagesBoehme Jacob Confesiones.Mauricio Farah Muñoz100% (1)

- Boehme Jacob Confesiones.Document68 pagesBoehme Jacob Confesiones.Mauricio Farah Muñoz100% (1)

- 55Document16 pages55Aldo RojasNo ratings yet

- 1967 Protocolo Sobre El Estatuto de Los RefugiadosDocument4 pages1967 Protocolo Sobre El Estatuto de Los RefugiadosayerimiqNo ratings yet

- Terrorismo Ley25241 ArgentinaDocument7 pagesTerrorismo Ley25241 ArgentinaAldo RojasNo ratings yet

- El Abuso Del Sistema PenalDocument24 pagesEl Abuso Del Sistema PenalMarcoantonio Olivas FloresNo ratings yet

- Papus - El Libro de La Suerte Buena o MalaDocument76 pagesPapus - El Libro de La Suerte Buena o MalaJumaroli100% (4)

- Reglamento de La Comisión Interamericana de Mujeres.Document14 pagesReglamento de La Comisión Interamericana de Mujeres.Aldo RojasNo ratings yet

- Protocolo Convencion Pena MuerteDocument4 pagesProtocolo Convencion Pena MuerteAldo RojasNo ratings yet

- Tratado de La Unidad - Ibn Arabi (Traducido y Comentado Por Roberto)Document31 pagesTratado de La Unidad - Ibn Arabi (Traducido y Comentado Por Roberto)Takeshi Gitano100% (3)

- Protocolo GinebraDocument1 pageProtocolo GinebraAldo RojasNo ratings yet

- Las Herramientas PDFDocument87 pagesLas Herramientas PDFLennys100% (2)

- 2018 Go-41478Document16 pages2018 Go-41478TalCualNo ratings yet

- La Iniciación y Los OficiosDocument6 pagesLa Iniciación y Los OficiosAldo RojasNo ratings yet

- Schwaller de Lubicz - Esoterismo y SimbolismoDocument44 pagesSchwaller de Lubicz - Esoterismo y SimbolismoPitasPayas100% (6)

- Voltaire y La MasoneriaDocument26 pagesVoltaire y La MasoneriaAldo Rojas100% (1)

- Los 33 Grados de La MasoneriaDocument40 pagesLos 33 Grados de La MasoneriaHector_L_Cappa_3804No ratings yet

- Voltaire y La MasoneriaDocument26 pagesVoltaire y La MasoneriaAldo Rojas100% (1)

- Contrato de ComodatoDocument2 pagesContrato de ComodatoJorge GmailNo ratings yet

- Derecho de Acción. Pretensión Procesal. ContradicciónDocument8 pagesDerecho de Acción. Pretensión Procesal. Contradicciónjunior100% (1)

- Definición de Funciones Sector Centralizado y Descentrlizcion Por NivelDocument9 pagesDefinición de Funciones Sector Centralizado y Descentrlizcion Por NivelAdriana Guzmán AnayaNo ratings yet

- Ley de Mecanismos Alternativos para La Solucion de Controversias para El Estado de Nuevo LeonDocument27 pagesLey de Mecanismos Alternativos para La Solucion de Controversias para El Estado de Nuevo LeonRamiro M. QuinteroNo ratings yet

- Ley No. 1088 Ley de Reconocimiento de Títulos y Grados AcadémicosDocument5 pagesLey No. 1088 Ley de Reconocimiento de Títulos y Grados AcadémicoscbenavidezNo ratings yet

- El Aborto ConsentidoDocument3 pagesEl Aborto ConsentidoRosita gallardo100% (1)

- El Atraso Mercantil y La QuiebraDocument19 pagesEl Atraso Mercantil y La QuiebraDaniela TeranNo ratings yet

- Películas HD Disponibles Siglo XX (Clásicas) 11-10-2015Document4 pagesPelículas HD Disponibles Siglo XX (Clásicas) 11-10-2015LUIS ROMERO ARNAONo ratings yet

- Reseña Del IspoDocument2 pagesReseña Del IspoGermán Chávez AnguloNo ratings yet

- Mate de Alfil y CaballoDocument6 pagesMate de Alfil y CaballoUn rincón diferente para todosNo ratings yet

- Ficha de Aplicación Viernes - Sexto Grado de PrimariaDocument5 pagesFicha de Aplicación Viernes - Sexto Grado de Primariaeduardo miguel mires asmatNo ratings yet

- Piotr Kropotkin El Gobierno Representativo PDFDocument30 pagesPiotr Kropotkin El Gobierno Representativo PDFjoNo ratings yet

- La Injusticia PenalDocument7 pagesLa Injusticia PenalOscar YandúnNo ratings yet

- Abandono de Persona y Omisión de AuxilioDocument3 pagesAbandono de Persona y Omisión de AuxilioJoan GatesNo ratings yet

- Hebr For Spain-DemiDocument10 pagesHebr For Spain-DemiFelipe Arturo Zamora RuedaNo ratings yet

- Esquema Proceso Colectivo LaboralDocument7 pagesEsquema Proceso Colectivo LaboralRosana Araya100% (2)

- Tarea de Investigación 06 PDFDocument2 pagesTarea de Investigación 06 PDFKimberly Katherine Porras LauraNo ratings yet

- 10 13 02 2021 Tarjeta PatronalDocument1 page10 13 02 2021 Tarjeta PatronalABIGAIL GALVAN VALENTENo ratings yet

- Guia TelefonicaDocument33 pagesGuia TelefonicaPablo YensenNo ratings yet

- Infografía Motivacional Tips Cómo Ser Feliz Ilustrada ColoridaDocument1 pageInfografía Motivacional Tips Cómo Ser Feliz Ilustrada ColoridaanavalentinaormenoNo ratings yet

- Derecho Romano 2Document66 pagesDerecho Romano 2Giselle RossNo ratings yet

- Carta para Firma de Contrato CallaoDocument1 pageCarta para Firma de Contrato Callaoconstructora DJRRNo ratings yet

- Carta Notarial TravoltaDocument2 pagesCarta Notarial TravoltaWilmer Burgos LopezNo ratings yet

- Oidores y AllegadosDocument6 pagesOidores y AllegadosSelvin ChiquínNo ratings yet

- Un Corazon CargadoDocument2 pagesUn Corazon CargadohaideeNo ratings yet

- COMPRAVENTA. - INOSTROZA RIVAS, PAMELA ROXANA A RIVEROS FUENTEALBA, MARÍA ENRIQUETA RectificadaDocument4 pagesCOMPRAVENTA. - INOSTROZA RIVAS, PAMELA ROXANA A RIVEROS FUENTEALBA, MARÍA ENRIQUETA RectificadaMarcelo VergaraNo ratings yet

- Del Pino Luis - La Dictadura Infinita PDFDocument194 pagesDel Pino Luis - La Dictadura Infinita PDFferdydurke70No ratings yet