Professional Documents

Culture Documents

Tratamiento de Vacaciones PDF

Uploaded by

Adan Bohorquez CapchaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Tratamiento de Vacaciones PDF

Uploaded by

Adan Bohorquez CapchaCopyright:

Available Formats

I Área Tributaria

Tratamiento contable y tributario de los

beneficios a los trabajadores (Parte I)

Actualidad y Aplicación Práctica

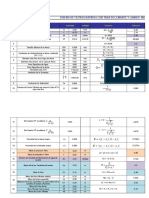

Ficha Técnica una oferta de beneficios a cambio de la Base legal:

terminación de un contrato de empleo. artículo 10 del Decreto Legislativo N.º 713

Autor : CPC Josué Alfredo Bernal Rojas

NIIF: a) Récord vacacional

Título : Tratamiento Contable y tributario de los

beneficios a los trabajadores (Parte I)

Párrafo 8 de la NIC 19 Este derecho a disfrutar de las vacaciones

está condicionado al cumplimiento del

Fuente : Actualidad Empresarial Nº 325 - Segunda 1.2. Beneficios a los trabajadores a récord que se señala a continuación:

Quincena de Abril 2015 corto plazo

Los beneficios a los trabajadores a corto a) Tratándose de trabajadores cuya jornada

plazo comprenden las obligaciones que se ordinaria es de seis días a la semana, ha-

1. Tratamiento contable de los esperan liquidar totalmente antes de doce ber realizado labor efectiva por lo menos

doscientos sesenta días en dicho periodo.

beneficios a los trabajadores meses después del cierre del ejercicio en el

b) Tratándose de trabajadores cuya jornada

El tratamiento contable de las sumas de que los trabajadores presten los servicios ordinaria sea de cinco días a la semana,

dinero o bienes entregados al trabajador a la empresa. haber realizado labor efectiva por lo me-

dentro de su relación laboral con la em- nos doscientos diez días en dicho periodo.

Se incluyen en este grupo:

presa y con motivo del cese se encuentra c) En los casos en que el plan de trabajo se

desarrolle en sólo cuatro o tres días a la

regulado por la NIC 19. Esta norma a) sueldos, salarios y aportaciones a la segu- semana o sufra paralizaciones temporales

dicta las reglas para el reconocimiento, ridad social; autorizadas por la Autoridad Administra-

medición y revelación de estos beneficios. b) derechos por permisos retribuidos y tiva de Trabajo, los trabajadores tendrán

ausencia retribuida por enfermedad; derecho al goce vacacional, siempre que

1.1. Definición de beneficios a los c) participación en ganancias e incentivos; y sus faltas injustificadas no excedan de diez

trabajadores d) beneficios no monetarios a los empleados en dicho período.

actuales (tales como atenciones médicas,

Para fines contables, la NIC 19 define alojamiento, automóviles y entrega de A efectos del récord vacacional, se con-

como “beneficios a los trabajadores” a bienes y servicios gratuitos o parcialmente

subvencionados). sidera como días efectivos de trabajo los

todas las formas de contraprestación con-

cedidas por una empresa a cambio de los siguientes:

servicios prestados por los trabajadores o NIIF: a) La jornada ordinaria mínima de cuatro

por indemnizaciones por cese. Párrafo 9 de la NIC 19 horas.

Para regular los beneficios a los traba- En el Perú, las normas laborales conce- b) La jornada cumplida en día de descanso

jadores, la NIC 19 realiza la siguiente cualquiera que sea el número de horas

den como beneficios de corto plazo a laborado.

clasificación: los trabajadores, entre otros, descanso c) Las horas de sobretiempo en número de

vacacional, gratificaciones, compensación cuatro o más en un día.

a) Beneficios a los trabajadores a por tiempo de servicios, participación en d) Las inasistencias por enfermedad común,

corto plazo las utilidades, aguinaldos, etc. por accidentes de trabajo o enfermedad

Son beneficios diferentes de las indemni- profesional, en todos los casos siempre

1.3. Reconocimiento y medición de que no supere 60 días al año.

zaciones por cese que se espera liquidar

los beneficios a corto plazo e) El descanso previo y posterior al parto.

totalmente antes de los doce meses si-

f) El permiso sindical.

guientes al final del periodo anual sobre el La NIC 19 establece que todos los bene- g) Las faltas o inasistencias autorizadas por

que se informa en el que los trabajadores ficios a los trabajadores a corto plazo se ley, convenio individual o colectivo o

hayan prestado los servicios relacionados. reconocen en los libros contables cuando decisión del empleador.

el trabajador ha prestado sus servicios a la h) El periodo vacacional correspondiente al

b) Beneficios postempleo empresa durante el periodo contable. Y se año anterior;

Son beneficios diferentes de las indemniza- contabilizará como un gasto (devengado) y i) Los días de huelga, salvo que haya sido

como contrapartida un pasivo (obligación), declarada improcedente o ilegal.

ciones por cese y beneficios a los trabaja-

dores a corto plazo que se pagan después salvo que NIIF requiera su inclusión en el

de completar su periodo de empleo. costo de un activo. Por ejemplo, la NIC 2 Base legal:

incluye como parte del costo de producción artículo 12 del Decreto Legislativo N.º 713

c) Otros beneficios a los trabajadores de los inventarios el importe de los sueldos b) Oportunidad del descanso vacacio-

a largo plazo y demás beneficios de los trabajadores que nal

participan en el proceso productivo.

Son todos los beneficios a los trabajadores La oportunidad del descanso vacacional

diferentes de los beneficios a los emplea- NIIF: se fija de común acuerdo entre el emplea-

dos a corto plazo, beneficios posteriores Párrafos 11 y 12 de la NIC 19 dor y el trabajador, teniendo en cuenta

al periodo de empleo e indemnizaciones las necesidades de funcionamiento de

por cese. 2. Descanso vacacional la empresa y los intereses propios del

trabajador. A falta de acuerdo, decidirá el

d) Beneficios por terminación 2.1. Marco legal laboral empleador en uso de su facultad directriz.

Son los beneficios a los trabajadores El artículo 10 del Decreto Legislativo N.º 713 El trabajador debe disfrutar del descanso

proporcionados por la terminación del y el artículo 11 de su Reglamento, aprobado vacacional en forma ininterrumpida; sin

periodo de empleo como consecuencia por el Decreto Supremo N.º 012-92-TR, embargo, a solicitud escrita del trabaja-

de la decisión de la empresa de resolver el señalan que el trabajador tiene derecho a dor, el empleador podrá autorizar el goce

contrato antes de la fecha normal de reti- treinta días calendario de descanso vaca- vacacional en periodos que no podrán ser

ro; o la decisión del trabajador de aceptar cional por cada año completo de servicios. inferiores a siete días naturales.

N° 325 Segunda Quincena - Abril 2015 Actualidad Empresarial I-7

I Actualidad y Aplicación Práctica

Base legal: físico vacacional en el mes de junio del año 2015. ¿Al preparar

artículo 14 del Decreto Legislativo N.º 713 los estados financieros del ejercicio 2014 la empresa El Torno

SAC debe reconocer algún gasto por vacaciones? Se pide el

c) Remuneración vacacional

tratamiento contable y tributario.

La remuneración vacacional es equivalente a la que el trabajador

hubiera percibido habitualmente en caso de continuar laboran- Solución

do. Se considera remuneración, a este efecto, la computable

para la compensación por tiempo de servicios, aplicándose 1. Tratamiento contable

analógicamente los criterios establecidos para la misma.

Según la NIC 19, los beneficios a corto plazo a los trabajadores

De cesar el trabajador luego del mes de servicios pero antes del son aquellas contraprestaciones que se proporcionan a los tra-

año, se le compensará su récord vacacional trunco en función bajadores que deben ser cancelados en el término de los doce

a los meses y días que hubiere laborado. Igual compensación meses siguientes al cierre del ejercicio en el cual los trabajadores

procede en caso de que el cese se produzca antes que el tra- han prestado sus servicios. Las vacaciones se encuentran en

bajador adquiera el derecho a la siguiente vacación completa. este grupo de beneficios, por lo tanto, de acuerdo con el párrafo

Base legal:

13 de la NIC 19 deben reconocerse a medida que el trabajador

artículo 15 del Decreto Legislativo N.º 713 adquiere el derecho a gozar de las vacaciones, a medida que los

servicios son prestados a la empresa.

d) Oportunidad del pago de la remuneración vacacional De acuerdo con la norma contable, la empresa El Torno SAC

La remuneración vacacional será abonada al trabajador antes del debe reconocer el derecho a la remuneración vacacional del

inicio del descanso. Este pago no tiene incidencia en la oportu- trabajador Julio La Rosa como un gasto devengado y como un

nidad en que deben abonarse las aportaciones a Essalud y a la pasivo. Este registro se realiza en cada mes que el trabajador

ONP que deben ser canceladas en la fecha habitual. brinda el servicio.

La remuneración vacacional debe figurar en la planilla del mes

al que corresponda el descanso. • Cálculo del gasto por vacaciones devengadas al 31 de

diciembre de 2014

Base legal:

artículo 16 del Decreto Legislativo N.º 713 y artículo 19 del D. S. N.º 012-92-TR Base de cálculo de la remuneración vacacional

2.2. Tratamiento contable

Base de cálculo de la remuneración vacacional

Dentro del concepto de “ausencias retribuidas a corto plazo” que Sueldo 5,500.00

regula la NIC 19 en su párrafo 13 se encuentran los descansos Essalud(*) 495.00

por vacaciones de los trabajadores. Según esta NIC, una empresa 5,995.00

debe reconocer el costo esperado de las vacaciones, a medida Gasto mensual (1/12 del sueldo)

que los empleados prestan los servicios que incrementan su Sueldo 458.33

derecho a tener vacaciones en el futuro. Essalud 41.25

499.58

De acuerdo con las normas laborales peruanas, desde que un

Gasto al 31/12/2014

trabajador ingresa a laborar a la empresa se inicia el cómputo

Meses transcurridos (abril-dic.) 9

del plazo para que pueda hacer uso de su derecho al descanso

vacacional anual. En este sentido, las vacaciones se reconocerán

Sueldo (458.33 x 9) 4,125.00

contablemente cada mes hasta que cumpla con el récord vaca-

Essalud (41.25 x 9) 371.25

cional (un año) y tome el correspondiente descanso.

Gasto por vacaciones al 31/12/2014 (499.58 x 9) 4,496.25

Como las vacaciones pertenecen al grupo de retribuciones a los

trabajadores a corto plazo de la NIC 19, el registro contable se (*) Como el sujeto obligado al pago del aporte a ESSALUD es el empleador, también debe reconocerse este

aporte como gasto en cada mes. Sin embargo, la declaración y pago a la Sunat (entidad recaudadora del

realiza como un gasto devengado (o costo de un activo, de ser ESSALUD) se realizará al mes siguiente a aquel en que se devengan para fines laborales las remuneraciones

el caso) con abono a un pasivo. afectas, lo que ocurre cuando el trabajador goza del descanso físico respectivo.

2.3. Tratamiento tributario ——————————— X ——————————— DEBE HABER

A efectos tributarios, la provisión por vacaciones de los trabaja- 62 GASTOS DE PERS., DIRECT. Y GERENTES 4,496.25

dores son gasto deducible en la medida que dicho gasto contri- 621 Remuneraciones

buya con la generación de ingresos gravados con el impuesto a 6215 Vacaciones 4,125.00

la renta, pero debemos tomar en cuenta que para poder realzar 627 Seguridad, previsión social y otras contrib.

dicha deducción, el monto que corresponde debe pagarse como 6271 Régimen de prestaciones

máximo hasta el día en que vence el plazo para la presentación de salud 371.25

de la Declaración Jurada Anual del Impuesto a la Renta respectiva.

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

Base legal: DE PENSIONES Y DE SALUD POR PAGAR 371.25

inciso v) del artículo 37 del TUO de la Ley del Impuesto a la Renta 403 Instituciones públicas

4031 Essalud

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 4,125.00

411 Remuneraciones por pagar

4115 Vacaciones por pagar

Caso N° 1 x/x Por el registro del gasto por vacaciones no gozadas

al 31/12/2014.

Provisión de vacaciones devengadas

El señor Julio La Rosa ingresó a laborar como administrador a 2. Tratamiento tributario

la empresa El Torno SAC el 1 de abril de 2014, con un sueldo Dado que de acuerdo con las normas laborales un trabajador

mensual de S/. 5,500. Una vez cumplido el año de servicios, que ingresa a trabajar tendrá derecho a un goce vacacional de

por acuerdo con la empresa el señor Julio toma el descanso 30 días calendarios una vez que ha completado un año de ser-

I-8 Instituto Pacífico N° 325 Segunda Quincena - Abril 2015

Área Tributaria I

vicios prestados al empleador, en caso que al 31 de diciembre d) Cálculo del impuesto a la renta corriente y del impuesto

(fecha de cierre de los estados financieros) no ha completado el a la renta diferido del año 2014

periodo, el gasto por vacaciones contabilizado según la NIC 19 Diferencia

para fines contables no será deducible. Por lo tanto, el importe Año 2014 Contable Tributario

temporaria

de S/. 4,496 debe agregarse en la Declaración Jurada Anual del Utilidad contable (supuesto) 1,000,000 1,000,000

Impuesto a la Renta de la empresa El Torno SAC del año 2014. AGREGADO

Provisión contable por vacaciones 4,496 4,496

3. Aplicación de la NIC 12 Renta neta imponible 1,000,000 1,004,496 4,496

a) Determinamos la base contable y la base tributaria del Cálculo del impuesto

activo Impuesto corriente: 30%(*) x 1,004,496 301,349 301,349

Impuesto diferido: 28%(**) x 4,496 -1,259 1,259

Vacaciones por pagar 300,090 301,349 1,259

Base contable Base tributaria Gasto por IR (Cta. 88) IR corriente (Cta. 40) IR diferido (Cta. 37)

La NIC 19 establece que todos los Las remuneraciones vacacionales son (*) Tasa del impuesto a la renta vigente en el año 2014

beneficios a los trabajadores a corto rentas de quinta categoría y son de- (**) Tasa del impuesto a la renta que estará vigente a partir del año 2015

plazo como las vacaciones, se recono- ducibles como gasto de conformidad

cen en los libros contables cuando el con lo establecido en el inciso v) del ——————————— X ——————————— DEBE HABER

trabajador ha prestado sus servicios a la artículo 37 de la Ley del Impuesto

empresa durante el periodo contable. a la Renta. Podrán deducirse en el 88 IMPUESTO A LA RENTA 301,349

Y se contabiliza como un gasto (de- ejercicio gravable a que correspon- 881 Impuesto a la renta–Corriente

vengado) y como contrapartida un dan cuando hayan sido pagados 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

pasivo (obligación), salvo que otra dentro del plazo establecido por el

DE PENSIONES Y SALUD POR PAGAR 301,349

NIIF requiera su inclusión en el costo reglamento para la presentación de

la declaración jurada correspondiente 401 Gobierno central

de un activo.

a dicho ejercicio. 4017 Impuesto a la renta

NIIF: 40171 Renta de tercera categoría

párrafos 11 y 12 de la NIC 19 Base legal:

inciso v) del art. 37 del TUO de la LIR x/x Por el registro del impuesto a la renta corriente del

año 2014.

——————————— X ——————————— DEBE HABER

Base contable Base tributaria

Vacaciones por pagar 4,496.25 Vacaciones por pagar 37 ACTIVO TRIBUTARIO DIFERIDO 1,259

0

371 Impuesto a la renta diferido

0 3712 Impuesto a la renta diferido–Result.

4,496.25 0 88 IMPUESTO A LA RENTA 1,259

882 Impuesto a la renta–Diferido

b) Cálculo de la diferencia temporaria al 31/12/2014 x/x Por el registro del impuesto a la renta diferido.

Base Base Diferencia Año 2015

contable tributaria temporaria

(a) (b) (c )= (a-b) 1. El trabajador toma el descanso físico y se le paga la

remuneración vacacional

Vacaciones por pagar 4,496.25 0.00 4,496.25 En el mes de marzo de 2015 el trabajador Germán García Mon-

talvo cumple con un año de servicios a la empresa; por lo tanto,

Cuando la base contable de un pasivo es mayor a la base tri- adquiere el derecho a un mes de descanso vacacional. Según los

butaria, según la NIC 12, se genera una diferencia temporaria datos proporcionados, toma el descanso físico respectivo en el

deducible. En este caso, como se tiene contabilizado como mes de junio de 2015. En este mes la empresa debe contabilizar

vacaciones el importe de S/. 4,496.25 y no se acepta tributa- la remuneración vacacional de la siguiente forma:

riamente este importe se agrega en la Declaración Jurada Anual En los meses de enero, febrero y marzo de 2015 se continúa con

del Impuesto a la Renta del año 2014 y de este modo se paga la provisión mensual de las vacaciones ganadas por el trabajador.

un mayor impuesto a la renta.

Meses transcurridos (enero a marzo)

c) Identificación de la tasas del impuesto a la renta para Sueldo (458.33*3) 1,375.00

calcular el impuesto diferido Essalud (41.25*3) 123.75

Para saber qué tasa del impuesto a la renta se debe aplicar para Gasto por vacaciones 1,498.75

determinar el impuesto diferido, debe estimarse el año en el

que se revertirá la diferencia temporaria y aplicar la tasa que ——————————— X ——————————— DEBE HABER

estará vigente en ese año.

62 GASTOS DE PERS., DIRECT. Y GERENTES 1,498.75

2014 2015 621 Remuneraciones

Sumas 6215 Vacaciones 1,375.00

IR 30% IR 28%

Provisión contable por vacaciones 627 Seguridad, previsión social y otras contrib.

4,496 4,496

6271 Régimen de prestaciones

Vacaciones devengadas (4,496) (4,496) de salud 123.75

Reparo DJ: agregado/(deducción) 4,496 (4,496) 0

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

DE PENSIONES Y DE SALUD POR PAGAR 123.75

403 Instituciones públicas

Como podemos observar en el cuadro anterior, en el año 2014 4031 Essalud

la empresa reparará la provisión contable por vacaciones y 41 REMUNERACIONES Y PARTICIP. POR PAGAR 1,375.00

en el año 2015 podrá deducirla. Por lo tanto, para calcular el 411 Remuneraciones por pagar

activo tributario diferido en el año 2014 se aplicará la tasa del 4115 Vacaciones por pagar

28% que estará vigente en el año 2015 (año de reversión de la x/x Por el registro del gasto por vacaciones devengadas

diferencia temporaria). al 31/03/2015.

N° 325 Segunda Quincena - Abril 2015 Actualidad Empresarial I-9

I Actualidad y Aplicación Práctica

2014 2015

1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 1/12 Total

Conceptos Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre Enero Febrero Marzo

Sueldo 458.33 458.33 458.33 458.33 458.33 458.33 458.33 458.33 458.36 458.33 458.33 458.34 5,500.00

Essalud 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 41.25 495.00

Total 499.58 499.58 499.58 499.58 499.58 499.58 499.58 499.58 499.61 499.58 499.58 499.59 5,995.00

En el mes de junio, cuando el trabajador toma el descanso físico ——————————— X ——————————— DEBE HABER

y se le paga la remuneración vacaciones, se realiza el siguiente

88 IMPUESTO A LA RENTA 278,741

registro contable.

881 Impuesto a la renta–Corriente

——————————— X ——————————— DEBE HABER 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

DE PENSIONES Y SALUD POR PAGAR 278,741

41 REMUNERACIONES Y PARTICIP. POR PAGAR 5,500.00

401 Gobierno central

411 Remuneraciones por pagar

4017 Impuesto a la renta

4115 Vacaciones por pagar

40171 Renta de tercera categoría

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5,500.00

x/x Por el registro del impuesto a la renta corriente del

104 Cuentas corrientes en instituciones financieras año 2015.

1041 Cuentas corrientes operativas

x/x Por el pago de la remuneración vacacional del traba- ——————————— X ———————————

jador. 88 IMPUESTO A LA RENTA 1,259

——————————— X ——————————— 882 Impuesto a la renta–Diferido

37 ACTIVO TRIBUTARIO DIFERIDO 1,259

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.

DE PENSIONES Y DE SALUD POR PAGAR 495.00 371 Impuesto a la renta diferido

403 Instituciones públicas 3712 Impuesto a la renta diferido–Resultados

4031 Essalud x/x Por el registro de la reversión del impuesto a la renta

diferido del año 2014.

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 495.00

104 Cuentas corrientes en instituciones financieras

1041 Cuentas corrientes operativas

x/x Por el pago de ESSALUD.

Caso N° 2

2. Reversión del activo tributario diferido

Determinación del impuesto corriente y diferido del año Provisión de vacaciones deducibles con fines tributarios

2015 La señorita Lucy Cajas ingresó a laborar a la empresa El

Como el señor Germán toma el descanso físico vacacional en Sol SAC el 1 de enero de 2014, con un sueldo mensual de

el mes de junio del año 2015 y se le paga la remuneración S/. 3,500. La empresa ha provisionado mensualmente 1/12 de

vacacional, en este año será deducible el importe reconocido la remuneración vacacional de modo que al 31 de diciembre

contablemente como gasto en el año 2014, por eso se deduce del 2014 se ha completado la provisión del 100%. Por acuerdo

en la Declaración Jurada Anual del Impuesto a la Renta del año con el empleador, la enfermera decide salir de vacaciones en

2015. De este modo se paga un menor impuesto a la renta en el mes de febrero de 2015.

el ejercicio 2015 y se revierte la diferencia temporaria y el activo Antes del vencimiento para la presentación de la Declaración

tributario diferido contabilizado en el 2014. anual del Impuesto a la Renta del año 2014.

¿Al preparar los estados financieros del ejercicio 2014 la em-

Diferencia presa El Sol SAC debe reconocer algún gasto por vacaciones?

Año 2015 Contable Tributario

temporaria

Se pide el tratamiento contable y tributario.

Utilidad contable (supuesto) 1,000,000 1,000,000

Solución

DEDUCCIÓN

1. Tratamiento contable

Vacaciones (4,496) (4,496)

Según la NIC 19, los beneficios a corto plazo a los trabajadores

Renta neta imponible 1,000,000 995,504 (4,496) son aquellas contraprestaciones que se proporcionan a los tra-

bajadores que deben ser cancelados en el término de los doce

meses siguientes al cierre del ejercicio en el cual los trabajadores

Cálculo del impuesto

han prestado sus servicios. Las vacaciones se encuentran en este

grupo de beneficios, por lo tanto, de acuerdo con el párrafo 13

Impuesto corriente: 28%(*)x995,504 278,741 278,741 de la NIC 19 deben reconocerse a medida que el trabajador

adquiere el derecho a gozar de las vacaciones, a medida que

Impuesto diferido: 28%(*)x4,496 1,259 1,259 los servicios son prestados a la empresa.

280,000 278,741 1,259 De acuerdo con la norma contable, la empresa El Sol SAC debe

reconocer el derecho a la remuneración vacacional de la trabaja-

dora Lucy Cajas como un gasto devengado y como un pasivo. Este

registro se realiza en cada mes que el trabajador brinda el servicio.

Gasto por IR (Cta. 88) IR corriente (Cta. 40) IR diferido (Cta. 37)

(*) Tasa del impuesto a la renta vigente en el año 2015 Continuará en la siguiente edición.

I-10 Instituto Pacífico N° 325 Segunda Quincena - Abril 2015

You might also like

- Guia de Trabajo Hydro One en GrupoDocument3 pagesGuia de Trabajo Hydro One en GrupoGladys Chavix100% (3)

- DocxDocument8 pagesDocxRosa sanchez100% (3)

- Modelos de Llenado de Los Nuevos Libros Contable SUNATDocument32 pagesModelos de Llenado de Los Nuevos Libros Contable SUNATEvelyn Giovana67% (3)

- Circuitos Logicos Practica 4Document1 pageCircuitos Logicos Practica 4Gabriela QH67% (3)

- CcosnipuquioDocument8 pagesCcosnipuquioGabriela QHNo ratings yet

- Libro de Inventarios y Balances y Libro Diario PDFDocument37 pagesLibro de Inventarios y Balances y Libro Diario PDFGabriela QHNo ratings yet

- 1 17541 01164Document4 pages1 17541 01164Gabriela QHNo ratings yet

- Libro de Inventarios y Balances y Libro Diario PDFDocument37 pagesLibro de Inventarios y Balances y Libro Diario PDFGabriela QHNo ratings yet

- PalmaderaDocument5 pagesPalmaderaGabriela QHNo ratings yet

- Area Laboral: Remuneración Integral AnualDocument10 pagesArea Laboral: Remuneración Integral AnualGabriela QHNo ratings yet

- Acta de Compromiso AomDocument2 pagesActa de Compromiso AomGabriela QHNo ratings yet

- 1 17541 01164Document4 pages1 17541 01164Gabriela QHNo ratings yet

- Calculo 5° CategDocument30 pagesCalculo 5° CategIvan Calderon SantosNo ratings yet

- Certificado de Libre DisponibilidadDocument3 pagesCertificado de Libre DisponibilidadGabriela QHNo ratings yet

- Metrado CRP - 7 - PucacanchaDocument9 pagesMetrado CRP - 7 - PucacanchaGabriela QHNo ratings yet

- 1 17589 06299Document4 pages1 17589 06299Mariana Vargas DurandNo ratings yet

- Calculo 5° CategDocument30 pagesCalculo 5° CategIvan Calderon SantosNo ratings yet

- 5 Filtros LGDocument24 pages5 Filtros LGGabriela QHNo ratings yet

- Granulometria SUELOSDocument8 pagesGranulometria SUELOSGabriela QHNo ratings yet

- Esquema de Informe Final de Trabajo de Investigación2017Document1 pageEsquema de Informe Final de Trabajo de Investigación2017Gabriela QHNo ratings yet

- CP 2 2006 GRJ - Ce BasesDocument93 pagesCP 2 2006 GRJ - Ce BasesGiovanniAldanaNo ratings yet

- Doctrina CriminologicaDocument15 pagesDoctrina CriminologicaGabriela QHNo ratings yet

- Indicadores AmbientalesDocument3 pagesIndicadores Ambientalesrochytorres100% (1)

- Ajegroup MercadotecniaDocument1 pageAjegroup MercadotecniaRonaldiño Villarroel NegreteNo ratings yet

- Autoanálisis FODA ReporteDocument3 pagesAutoanálisis FODA ReporteLeo LopezNo ratings yet

- Karla TesisDocument6 pagesKarla TesisElias Jose Fuentes EchezuriaNo ratings yet

- Héctor Josué Quintero Jaimes Alcalde Blanca Azucena Rodríguez Romero Gestora Social Gabinete MunicipalDocument222 pagesHéctor Josué Quintero Jaimes Alcalde Blanca Azucena Rodríguez Romero Gestora Social Gabinete MunicipalFRAY BAUTISTANo ratings yet

- HV-Paula Daniela Suaza CardonaDocument7 pagesHV-Paula Daniela Suaza CardonaPaula Daniela Suaza CardonaNo ratings yet

- Hoja de Vida Ligia DimateDocument4 pagesHoja de Vida Ligia DimateLaura Sofía CaceresNo ratings yet

- Act. 1 Ensayo Psicología EmpresarialDocument4 pagesAct. 1 Ensayo Psicología EmpresarialSANDRA GUERRERONo ratings yet

- Anexo 10Document12 pagesAnexo 10Ricardo BenavidesNo ratings yet

- GS-NEG-05 Obligaciones Del Contratista en Materia HSEDocument28 pagesGS-NEG-05 Obligaciones Del Contratista en Materia HSEAngel Wilmer Romero RodriguezNo ratings yet

- Matematicas 2º - Tomo I - Guia DocenteDocument306 pagesMatematicas 2º - Tomo I - Guia DocenteMoni MoreNo ratings yet

- PW - RESULTADOS TRASLADOS OTROS ENTES 2020 - TeletrabajoDocument3 pagesPW - RESULTADOS TRASLADOS OTROS ENTES 2020 - TeletrabajoE PNo ratings yet

- Marco Legal de La Gestion AmbientalDocument6 pagesMarco Legal de La Gestion AmbientalMaicolNo ratings yet

- Propuestas Proyecto SenaDocument6 pagesPropuestas Proyecto Senaandres toroNo ratings yet

- La Manifestación de VoluntadDocument1 pageLa Manifestación de VoluntadJesúsNo ratings yet

- 1 Policia ComunalDocument7 pages1 Policia ComunalelbaNo ratings yet

- Gadamer El Juego Del ArteDocument3 pagesGadamer El Juego Del ArtetobaldjNo ratings yet

- Propuestas de PrevenciónDocument4 pagesPropuestas de PrevenciónMary Jose Perez GachuzNo ratings yet

- Cuadro Comparativo de Respuestas 2018Document15 pagesCuadro Comparativo de Respuestas 2018Lic Isai Bunbury DelandazuryNo ratings yet

- Formato Compromiso 0 Residuos A EliminaciónDocument4 pagesFormato Compromiso 0 Residuos A EliminaciónRodrigo Salvatierra ArrañoNo ratings yet

- Peti Unt Avance 1Document84 pagesPeti Unt Avance 1Maria Del Carmen Esquivel GuevaraNo ratings yet

- NBSF Resumen 20210129 - CA $ 022 - 267587 - 10Document5 pagesNBSF Resumen 20210129 - CA $ 022 - 267587 - 10Matias Fabian BogadoNo ratings yet

- Guia Taller No. 7 Lista de Chequeo, Apertura, Cierre e Informe de Auditoria.Document3 pagesGuia Taller No. 7 Lista de Chequeo, Apertura, Cierre e Informe de Auditoria.eddier0% (1)

- Instrmento de Evaluacion 1er Parcial Emprend. y Gestion Segundo BguDocument5 pagesInstrmento de Evaluacion 1er Parcial Emprend. y Gestion Segundo BguJuanaMacias0% (1)

- ESTRATEGIA DE REDES SOCIALES - Marca PersonalDocument17 pagesESTRATEGIA DE REDES SOCIALES - Marca PersonalAlex HidalgoNo ratings yet

- Cartografía Social EngativáDocument24 pagesCartografía Social EngativáElver JaraNo ratings yet

- Tamano Del Lote Integrado en Las Cadenas de Suministro Serie Con Capacidades de ProduccionDocument19 pagesTamano Del Lote Integrado en Las Cadenas de Suministro Serie Con Capacidades de ProduccionCamilo QuizaNo ratings yet

- Resolucion de JuradoDocument2 pagesResolucion de JuradoYoli Vasquez TantaleánNo ratings yet