You might also like

- Modelo de Contrato de Intermediacion LaboralDocument5 pagesModelo de Contrato de Intermediacion LaboralDL LS67% (9)

- Capital de Trabajo Actividad Evaluativa 3Document7 pagesCapital de Trabajo Actividad Evaluativa 3auditores asociadosNo ratings yet

- Sti 18F PDFDocument16 pagesSti 18F PDFLuis Giovanni100% (1)

- Alquileres 18 PDFDocument20 pagesAlquileres 18 PDFMICHAELNo ratings yet

- Iva 18FDocument2 pagesIva 18FCarlos Butron100% (1)

- Triptico - Regimen Tributario SimplificadoDocument2 pagesTriptico - Regimen Tributario SimplificadorinaNo ratings yet

- Sistema Tributario IntegradoDocument14 pagesSistema Tributario IntegradoGabriel Arteaga0% (1)

- Norma de Contabilidad #1Document4 pagesNorma de Contabilidad #1Manuel Alejandro Garcia HinojosaNo ratings yet

- Contabilidad minera empresa minera Los DiamantesDocument9 pagesContabilidad minera empresa minera Los DiamantesFannyNo ratings yet

- F 410 PDFDocument3 pagesF 410 PDFH.G. BladyNo ratings yet

- Planilla Salarial Aportes y PatronalDocument1 pagePlanilla Salarial Aportes y PatronalMente Millonaria lifeNo ratings yet

- FORM 570.v2 IUEDocument1 pageFORM 570.v2 IUEruben escobar100% (1)

- RAU Régimen Agropecuario UnificadoDocument22 pagesRAU Régimen Agropecuario UnificadoGabriel ArteagaNo ratings yet

- 08 FORM.500 v2Document1 page08 FORM.500 v2Nataly Rivera Torrez100% (1)

- Impuesto A La TransaccionDocument8 pagesImpuesto A La TransaccionUniversitario Trabajos MonteroNo ratings yet

- Ejercicio 3C.pdf AnalisisDocument2 pagesEjercicio 3C.pdf AnalisisNen EcoNo ratings yet

- DIAPOSITVA Regimen STIDocument15 pagesDIAPOSITVA Regimen STIRodrigo Vargas TiconaNo ratings yet

- TEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODocument44 pagesTEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODany FHNo ratings yet

- Form 200 Iva v4 Resumido - Caso IDocument8 pagesForm 200 Iva v4 Resumido - Caso ITECNICAS CP BOLIVIANo ratings yet

- Ejercico #3 S.R.L.Document1 pageEjercico #3 S.R.L.Nen Eco50% (2)

- Constitución sociedad anónima CIVIS S.ADocument3 pagesConstitución sociedad anónima CIVIS S.AdavidNo ratings yet

- Taller Seguros 5Document4 pagesTaller Seguros 5Huajlliri sirpa Omar santiagoNo ratings yet

- Cuestionario Iva 16Document10 pagesCuestionario Iva 16Ricardo Alonzo Fernandez SalgueroNo ratings yet

- Rau 18FDocument24 pagesRau 18FCarlos ButronNo ratings yet

- Aplicacion Practiva Sociedad ComanditariaDocument15 pagesAplicacion Practiva Sociedad ComanditariaKevin ErguetaNo ratings yet

- Formulario 200 V3Document8 pagesFormulario 200 V3Katherine Quinteros RiosNo ratings yet

- Casos de análisis IVA y ITDocument6 pagesCasos de análisis IVA y ITErick Fer Quisbert ONo ratings yet

- PDF Cheque 4Document51 pagesPDF Cheque 4Reyes AlconNo ratings yet

- Planilla de Sueldos Buró GabineteDocument30 pagesPlanilla de Sueldos Buró Gabineteyhamil fernando marca rojasNo ratings yet

- Practica de BancariaDocument20 pagesPractica de BancariaDÁniel ZapataNo ratings yet

- RND10 0032 15 PDFDocument30 pagesRND10 0032 15 PDFOrlando S. Poma GómezNo ratings yet

- Bolivia crea el Instituto Boliviano de Turismo en 1973Document6 pagesBolivia crea el Instituto Boliviano de Turismo en 1973Heidy CanazaNo ratings yet

- IVA 200 v3 Formulario rectificación IVA BoliviaDocument7 pagesIVA 200 v3 Formulario rectificación IVA BoliviaMarco Rojas MhurNo ratings yet

- Ejercicio en Adelantos Cuenta CorrienteDocument4 pagesEjercicio en Adelantos Cuenta CorrienteMusic JasperNo ratings yet

- Alicuota Adicional Al Iue 2022Document11 pagesAlicuota Adicional Al Iue 2022CHIPANA WARISTE Jeanette Maribel100% (1)

- Certificado SIN con datos empresa constructoraDocument1 pageCertificado SIN con datos empresa constructoraVladimir Achocalla QuispeNo ratings yet

- Cálculo RC-IVA dependiente paso a pasoDocument1 pageCálculo RC-IVA dependiente paso a pasomsd200580No ratings yet

- Normativa Boliviana sobre IVADocument10 pagesNormativa Boliviana sobre IVABryan LopezNo ratings yet

- Manual de UsuarioDocument88 pagesManual de UsuarioMarimar Villca correaNo ratings yet

- Contabilidad de Construciones EXAMEN PARCIAL SEGUNDO BIMESTREDocument3 pagesContabilidad de Construciones EXAMEN PARCIAL SEGUNDO BIMESTREMIGUEL SEGALININo ratings yet

- RND 102100000011Document32 pagesRND 102100000011Gabriel Alejandro CespedesNo ratings yet

- Cde-02 FebreroDocument1 pageCde-02 Febrerojhonatan dazaNo ratings yet

- Maderas Facturas 2Document24 pagesMaderas Facturas 2Geovana ChambiNo ratings yet

- Interpretacion de CocientesDocument12 pagesInterpretacion de CocientesJosue ChoqueNo ratings yet

- Practica N 5 CPCDocument2 pagesPractica N 5 CPCDamaris Contreras FloresNo ratings yet

- Formulario 610 v.4Document1 pageFormulario 610 v.4Daydee Aquare100% (3)

- Sigep Pago 2 PlanillaDocument2 pagesSigep Pago 2 Planillalimberth diegoNo ratings yet

- Regimen complementario del IVA - Declaracion jurada mensual de agentes de retencionDocument3 pagesRegimen complementario del IVA - Declaracion jurada mensual de agentes de retencionAndrea Pao100% (2)

- Registro Provision 2do AguinaldoDocument5 pagesRegistro Provision 2do Aguinaldopepe0% (1)

- Form 400 It V4Document1 pageForm 400 It V4alejandra merloNo ratings yet

- Perfil de ProyectoDocument40 pagesPerfil de ProyectojoseNo ratings yet

- Hoja de Trabajo para Determinar La Utilidad ImpositivaDocument3 pagesHoja de Trabajo para Determinar La Utilidad ImpositivaSocar BuNo ratings yet

- Estados Financieros D.E Gabinete de 2018Document4 pagesEstados Financieros D.E Gabinete de 2018Ingrid Daza SuyoNo ratings yet

- Constitución de entidades aseguradoras y requisitos legalesDocument3 pagesConstitución de entidades aseguradoras y requisitos legalesNahomy VasquezNo ratings yet

- Ajuste Por Inflación de Gastos de OrganizaciónDocument3 pagesAjuste Por Inflación de Gastos de OrganizaciónMarco Antonio Pari CayllanteNo ratings yet

- Regimen Tributario SimplificadoDocument3 pagesRegimen Tributario SimplificadoJustina Velasquez Quispe50% (2)

- KARDEX Mon ExtranjeraDocument1 pageKARDEX Mon ExtranjeraCarla AramayoNo ratings yet

- Regimenes Especiales-CiDocument7 pagesRegimenes Especiales-CiHenry Poma Aruquipa100% (2)

- WEPGRAFIADocument22 pagesWEPGRAFIA6C 17 Mamani Quispe Freddy EdsonNo ratings yet

- 58585Document9 pages58585Maria Belen Vallejos OrtizNo ratings yet

- Procedimiento Simplificado de Tributación (PST)Document36 pagesProcedimiento Simplificado de Tributación (PST)Crisania AquinoNo ratings yet

- TEMA 2 TRIBUTOSDocument10 pagesTEMA 2 TRIBUTOSWendy Chavéz AguilarNo ratings yet

- Regimenes Tributarios EspecialesDocument24 pagesRegimenes Tributarios Especiales6C 17 Mamani Quispe Freddy EdsonNo ratings yet

- Tema 4 REGIMEN SIMPLIFICADODocument7 pagesTema 4 REGIMEN SIMPLIFICADOEduardo Zamorano IgnacioNo ratings yet

- 0108 Boletin Salario DominicalDocument8 pages0108 Boletin Salario Dominicaljose_velez2013No ratings yet

- LEY 2492 CÓDIGO TRIBUTARIO BOLIVIANODocument280 pagesLEY 2492 CÓDIGO TRIBUTARIO BOLIVIANOCarlos Butron100% (1)

- Uninet 18F PDFDocument2 pagesUninet 18F PDFCarlos ButronNo ratings yet

- Envío información proveedoresDocument32 pagesEnvío información proveedoresCarlos ButronNo ratings yet

- Libro Ley 843 A MayoDocument512 pagesLibro Ley 843 A Mayofranz nina100% (1)

- Rau 18FDocument24 pagesRau 18FCarlos ButronNo ratings yet

- Consultores - 18Document16 pagesConsultores - 18lexboliviaNo ratings yet

- Idf 18FDocument12 pagesIdf 18FCarlos ButronNo ratings yet

- ¿Cuál Es El Objeto Del It?Document2 pages¿Cuál Es El Objeto Del It?Carlos ButronNo ratings yet

- RC Iva Agentes de Retencion 18fDocument20 pagesRC Iva Agentes de Retencion 18fCarlos ButronNo ratings yet

- Iue Beneficiarios Al Exterior 18fDocument2 pagesIue Beneficiarios Al Exterior 18fCarlos Butron0% (1)

- Empresa crece, realiza pagos y cobrosDocument1 pageEmpresa crece, realiza pagos y cobroskatsoc0% (1)

- Informe BCPDocument4 pagesInforme BCPHugo León MartínezNo ratings yet

- Auxiliar Contable 2: Control de Efectivo y Caja MenorDocument4 pagesAuxiliar Contable 2: Control de Efectivo y Caja MenorjuliethNo ratings yet

- S21 - Actividad 1Document5 pagesS21 - Actividad 1Timoteo AviesNo ratings yet

- Grupo 5 - Operaciones Pasivas-Cuentas A Plazo FijoDocument33 pagesGrupo 5 - Operaciones Pasivas-Cuentas A Plazo FijoYuuly Davila YgnacioNo ratings yet

- Eje 4 Gestion FinancieraDocument19 pagesEje 4 Gestion FinancieraLaura Isabella UribeNo ratings yet

- OpcionAactividad02 PDFDocument18 pagesOpcionAactividad02 PDFbruno moscosoNo ratings yet

- Facultades CambiariasDocument4 pagesFacultades CambiariasPaulNo ratings yet

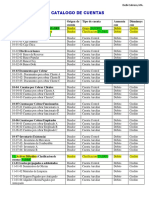

- Análisis Del Catálogo de CuentasDocument6 pagesAnálisis Del Catálogo de Cuentasjean carlosNo ratings yet

- BODDocument2 pagesBODJose AstuNo ratings yet

- Tesis ApalancamientoDocument34 pagesTesis Apalancamientochalo_ces100% (1)

- Apertura SociedadesDocument4 pagesApertura SociedadesEnrique PazNo ratings yet

- Minuta SRL PERUDocument9 pagesMinuta SRL PERUDenisse Katherine Apaza LuqueNo ratings yet

- Linares - Alexander - Escuelas MacroeconómicasDocument7 pagesLinares - Alexander - Escuelas Macroeconómicaslujimenez.trainingNo ratings yet

- TEMA 5 FinancieraDocument9 pagesTEMA 5 FinancieraBenito CamelaNo ratings yet

- Monografía ServiciosDocument5 pagesMonografía ServiciosLiz EspinozaNo ratings yet

- CuentasCobrar-RegistroTransaccionesDocument38 pagesCuentasCobrar-RegistroTransaccionesLuis Steven Zuniga NaranjoNo ratings yet

- Plan Mejora 1 Y 2 P Finanzas 6Document6 pagesPlan Mejora 1 Y 2 P Finanzas 6claudia ruedaNo ratings yet

- UPC 658.15 DOOR 2006 583 Problema S PDFDocument71 pagesUPC 658.15 DOOR 2006 583 Problema S PDFBan FoxNo ratings yet

- Contabilidad EjercicioDocument13 pagesContabilidad EjercicioJuanNo ratings yet

- Machete XD PDFDocument23 pagesMachete XD PDFUn Hacker ,HackerNo ratings yet

- EL PREAVISO EN EL CONTRATO DE TRABAJODocument13 pagesEL PREAVISO EN EL CONTRATO DE TRABAJOYocer Saa0% (1)

- Tesis Riesgo Financiero PDFDocument153 pagesTesis Riesgo Financiero PDFEverth Pauro HNo ratings yet

- Actividad Semana UnoDocument11 pagesActividad Semana UnoXavierOrlando100% (1)

- Banca Internacional y Mercado de DineroDocument12 pagesBanca Internacional y Mercado de DineroElizabeth Chris Gómez DurandNo ratings yet

- Todos Los Examenes Finanzas CORDocument41 pagesTodos Los Examenes Finanzas CORNos ArtNo ratings yet

- Disetacion IngecoDocument3 pagesDisetacion IngecoAlonso Enrique Peña ReyesNo ratings yet

- Cuestionario Sistema Financiero MexicanoDocument2 pagesCuestionario Sistema Financiero MexicanoDavidNo ratings yet