You might also like

- Nominados Martín Fierro FederalDocument7 pagesNominados Martín Fierro FederalLT10 RadioNo ratings yet

- Tasa Desocupación Tercer TrimestreDocument23 pagesTasa Desocupación Tercer TrimestreLT10 RadioNo ratings yet

- Alivio FiscalDocument9 pagesAlivio FiscalSergio Massa100% (1)

- Feriado SelecciónDocument2 pagesFeriado SelecciónBlanco Sobre NegroNo ratings yet

- Red de Vecinales Por SeguridadDocument2 pagesRed de Vecinales Por SeguridadLT10 RadioNo ratings yet

- Parte Salud: Casos de DengueDocument4 pagesParte Salud: Casos de DengueLT10 RadioNo ratings yet

- Agenda Semana SantaDocument7 pagesAgenda Semana SantaLT10 RadioNo ratings yet

- Decreto Convocatoria A Elecciones en Santa FeDocument8 pagesDecreto Convocatoria A Elecciones en Santa FeAire de Santa FeNo ratings yet

- Inflación Santa Fe IPC SeptiembreDocument9 pagesInflación Santa Fe IPC SeptiembreLT10 RadioNo ratings yet

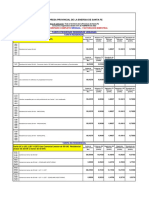

- Cuadro Tarifario Febrero 2022Document3 pagesCuadro Tarifario Febrero 2022LT10 RadioNo ratings yet

- La Nómina de Las Personas Habilitadas para Participar en El Sorteo Procrear IIDocument869 pagesLa Nómina de Las Personas Habilitadas para Participar en El Sorteo Procrear IIAire de Santa FeNo ratings yet

- Dnu 235/2021Document18 pagesDnu 235/2021UNO ENTRE RÍOSNo ratings yet

- La Nómina de Las Personas Habilitadas para Participar en El Sorteo Procrear IIDocument869 pagesLa Nómina de Las Personas Habilitadas para Participar en El Sorteo Procrear IIAire de Santa FeNo ratings yet

- Cuadro Tarifario Febrero 2022 SocialDocument2 pagesCuadro Tarifario Febrero 2022 SocialLT10 RadioNo ratings yet

- Gan AdoresDocument432 pagesGan AdoresEl Litoral0% (1)

- UntitledDocument1 pageUntitledMati BlancoNo ratings yet

- Anmat Disposicion 9271 2020Document4 pagesAnmat Disposicion 9271 2020WeblmdiarioNo ratings yet

- Habilitación Fútbol 5 y Deportes de ContactoDocument7 pagesHabilitación Fútbol 5 y Deportes de ContactoRosario3No ratings yet

- D0153120CDocument5 pagesD0153120CEl LitoralNo ratings yet

- Vacunación Personal EstratégicoDocument2 pagesVacunación Personal EstratégicoTélamNo ratings yet

- Decreto Nuevas RestriccionesDocument7 pagesDecreto Nuevas RestriccionesRicardo Luque100% (2)

- Nuevas Habilitaciones: Eventos Culturales y Recreativos / Actividad Teatral y Música en VivoDocument4 pagesNuevas Habilitaciones: Eventos Culturales y Recreativos / Actividad Teatral y Música en VivoUno Santa FeNo ratings yet

- Listado Final Ministerio de SaludDocument3 pagesListado Final Ministerio de SaludTélam0% (1)

- Nueva Habilitaciones: Colonias de VacacionesDocument5 pagesNueva Habilitaciones: Colonias de VacacionesUno Santa FeNo ratings yet

- Nuevas Medidas Cuarentena A Partir Del 26 de OctubreDocument9 pagesNuevas Medidas Cuarentena A Partir Del 26 de OctubreRosario3No ratings yet

- Presupuesto 2021 Municipalidad de Santa FeDocument19 pagesPresupuesto 2021 Municipalidad de Santa FeEl LitoralNo ratings yet

- Nuevas Habilitaciones: Eventos Culturales y Recreativos / Actividad Teatral y Música en VivoDocument5 pagesNuevas Habilitaciones: Eventos Culturales y Recreativos / Actividad Teatral y Música en VivoUno Santa FeNo ratings yet

- Decreto Apertura Competencias Automovilísticas y MotociclísticasDocument5 pagesDecreto Apertura Competencias Automovilísticas y MotociclísticasRosario3No ratings yet

- Sorteados Procrear MicrocréditosDocument31 pagesSorteados Procrear MicrocréditosElonce100% (1)

- Aviso 237262Document4 pagesAviso 237262El LitoralNo ratings yet

- Factura Nro 2548231Document1 pageFactura Nro 2548231Ruich JuanNo ratings yet

- EjercicioRegimen14A AT2019Document9 pagesEjercicioRegimen14A AT2019Cristian Eduardo Núñez NuñezNo ratings yet

- Supertako 2Document1 pageSupertako 2Pedro Segundo CruzNo ratings yet

- Trabajo Final Finanzas Corporativas 2Document5 pagesTrabajo Final Finanzas Corporativas 2Zeitan GonzalesNo ratings yet

- Dimasport Cia Ltda: FacturaDocument1 pageDimasport Cia Ltda: Facturaalexander sánchezNo ratings yet

- Ejercicios ContablesDocument61 pagesEjercicios ContablesJonathan Andres SosaNo ratings yet

- Ejercicio Integrador #1 IIBB e IVADocument3 pagesEjercicio Integrador #1 IIBB e IVAAlumnx UbaNo ratings yet

- Esta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLDocument1 pageEsta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLRicardo Moran VilchezNo ratings yet

- Recibo de Pago OXXODocument1 pageRecibo de Pago OXXOCintia Andrade MoóNo ratings yet

- Actividad 1. Mapa Conceptual Procedimientos TributariosDocument7 pagesActividad 1. Mapa Conceptual Procedimientos TributariosLeidy Johanna Parada Linares100% (1)

- Tarifas YMinimosDocument30 pagesTarifas YMinimosLandry JarquinNo ratings yet

- Contabilidad Gubernamental 3Document15 pagesContabilidad Gubernamental 3TITO GARCÍANo ratings yet

- Recibo de Pago - UNADDocument2 pagesRecibo de Pago - UNADWilson Castro CuellarNo ratings yet

- Total A Pagar: Jose FigueroaDocument1 pageTotal A Pagar: Jose Figueroajose luis figueroaNo ratings yet

- Facturas Desde La FET-26098 A LA FET - 26130 Notas 391069 A LA 391076 PDFDocument39 pagesFacturas Desde La FET-26098 A LA FET - 26130 Notas 391069 A LA 391076 PDFestebanNo ratings yet

- U2A3 TecnologíaDocument7 pagesU2A3 TecnologíaXXIV33% (3)

- Ejercicios de Interes CompuestoDocument2 pagesEjercicios de Interes CompuestoNora Omaña0% (1)

- Rut Marqueteria Ibague Nov 2022Document4 pagesRut Marqueteria Ibague Nov 2022correspondencia grecolNo ratings yet

- Actividad 1 Analisis FinancieroDocument36 pagesActividad 1 Analisis FinancieroNUBIANo ratings yet

- 1Document1 page1Fallo TácitoNo ratings yet

- Calculo de PensionDocument2 pagesCalculo de PensionOscar Martinez AlvaradoNo ratings yet

- Trabajo Colaborativo Entrega IvaDocument35 pagesTrabajo Colaborativo Entrega Ivawendy sanchez63% (8)

- Plan Contable - Export AromaticoDocument5 pagesPlan Contable - Export AromaticoalexisefrainNo ratings yet

- Factura Electrónica FX02-00154954Document1 pageFactura Electrónica FX02-00154954Carlos PradaNo ratings yet

- Contabilidad 03 de Marzo 2009Document6 pagesContabilidad 03 de Marzo 2009AGUSTIN DIEGO CARLES MARTINEZNo ratings yet

- Arqueo de CajaDocument7 pagesArqueo de CajaSasha Cucho ContrerasNo ratings yet

- 01 FF09 09207690Document1 page01 FF09 09207690sumajer JeanNo ratings yet

- Empresa Eléctrica Provincial Cotopaxi S.A. ElepcosaDocument2 pagesEmpresa Eléctrica Provincial Cotopaxi S.A. ElepcosaCyber LuKaNiNo ratings yet

- Piac21cast PRM-06Document8 pagesPiac21cast PRM-06HANAN LEMHAMDINo ratings yet

- Inka DicDocument2 pagesInka DicAMMY ANAHI FRANCO QUIROLANo ratings yet