You might also like

- Fundamentos Contab Actividad Evaluativa U1Document3 pagesFundamentos Contab Actividad Evaluativa U1Nathalia Alvarez100% (1)

- Balance en Forma de ReporteDocument3 pagesBalance en Forma de Reporteacuario_toluca100% (1)

- Contabilidad MercantilDocument11 pagesContabilidad Mercantilgustavo cepedaNo ratings yet

- Catalogo de CuentasDocument5 pagesCatalogo de CuentasJeyson RodríguezNo ratings yet

- Factores Influyentes en La Tasa de Desempleo de MéxicoDocument8 pagesFactores Influyentes en La Tasa de Desempleo de MéxicoDanoelaNo ratings yet

- Montos de Inversión de Grupo ModeloDocument8 pagesMontos de Inversión de Grupo ModeloA Gamboa RuizNo ratings yet

- Cuentas de CostosDocument2 pagesCuentas de CostosDulce QaidNo ratings yet

- Explicación Ajustes, Hoja de Trabajo y Estados FinancierosDocument6 pagesExplicación Ajustes, Hoja de Trabajo y Estados FinancierosHéctor Pereda de la CruzNo ratings yet

- Balance General OctDocument2 pagesBalance General OctYareli Diaz HernandezNo ratings yet

- Hoja de TrabajoDocument8 pagesHoja de TrabajoyhandaryNo ratings yet

- Antologia de Contabilidad Orientada A Los NegociosDocument26 pagesAntologia de Contabilidad Orientada A Los NegociosGladis Sofia VelaNo ratings yet

- Cuestionario Página 195Document2 pagesCuestionario Página 195Chantal De GraciaNo ratings yet

- Balance GeneralDocument13 pagesBalance Generalalam hernandez garciaNo ratings yet

- NACIONALIZACION - MonografiaDocument34 pagesNACIONALIZACION - MonografiaEder Aquino Galarza100% (3)

- Sociedad CooperativaDocument5 pagesSociedad CooperativaYESENIANo ratings yet

- Ejercicio Indicadores FinancierosDocument6 pagesEjercicio Indicadores FinancierosNAYELIS YULITHZA BENJUMEA AMAYA (:-)No ratings yet

- Repaso clases contabilidad gestión empresaDocument26 pagesRepaso clases contabilidad gestión empresaFernando RojasNo ratings yet

- Monografia Contabilidad de CostoDocument11 pagesMonografia Contabilidad de Costojose luis ObleaNo ratings yet

- Cuentas ContablesDocument37 pagesCuentas Contablesrodrigo alvarezNo ratings yet

- Informe Sobre Los Lineamientos Del Gobierno Corporativo en El Código MexicanoDocument3 pagesInforme Sobre Los Lineamientos Del Gobierno Corporativo en El Código MexicanoVal DominguezNo ratings yet

- PRÁCTICA 1 Clasificacion de Activo y PasivoDocument8 pagesPRÁCTICA 1 Clasificacion de Activo y PasivoPedro Reus Aguirre HipolitoNo ratings yet

- Solicitud de Empleo v1Document2 pagesSolicitud de Empleo v1Saul Alberto DominguezNo ratings yet

- CUENTAS BALANCE Y RESULTADOSDocument9 pagesCUENTAS BALANCE Y RESULTADOSElviridiana HGNo ratings yet

- Contabilidad financiera: cuentas, balance y rentabilidadDocument2 pagesContabilidad financiera: cuentas, balance y rentabilidadmariluz villalobos gomezNo ratings yet

- Agencias y SucursalesDocument23 pagesAgencias y Sucursalesnelcy herreraNo ratings yet

- Personas Morales. Equipo 1.Document70 pagesPersonas Morales. Equipo 1.GinaGascaNo ratings yet

- Ejemplos Postulados Basicos de ContabilidadDocument3 pagesEjemplos Postulados Basicos de ContabilidadTANIA ALONSONo ratings yet

- Planificación I UnidadDocument57 pagesPlanificación I UnidadNelly Benavides CiezaNo ratings yet

- 3.4 Ley de Los Impuestos Generales de Importación y Exportación (LIGIE)Document9 pages3.4 Ley de Los Impuestos Generales de Importación y Exportación (LIGIE)ERIC OSWALDO TRUJILLO HERNANDEZNo ratings yet

- Qué Obligaciones Tributarias y Contables Tiene Una Empresa en ColombiaDocument2 pagesQué Obligaciones Tributarias y Contables Tiene Una Empresa en ColombiaKristina Aguirre100% (1)

- Sociedades y Capital Contable - ContabilidadDocument16 pagesSociedades y Capital Contable - ContabilidadJulianny100% (1)

- Servicios PúblicosDocument4 pagesServicios PúblicosCesar CuyuchNo ratings yet

- SEMANA 7cont PDFDocument13 pagesSEMANA 7cont PDFJesy V. UndaNo ratings yet

- Cuadro Comparativo Normas Internacionales y NacionalesDocument5 pagesCuadro Comparativo Normas Internacionales y NacionalesJeferson DelgadoNo ratings yet

- Personas Fisicas Del Regimen IntermedioDocument52 pagesPersonas Fisicas Del Regimen IntermedioNancy AmvaNo ratings yet

- Actividad 8 - Ejercicio de Razones FinancierasDocument6 pagesActividad 8 - Ejercicio de Razones FinancierasFernando Cuellar0% (2)

- Clasificación y Características de Las Cuentas de BalanceDocument1 pageClasificación y Características de Las Cuentas de BalanceMaria Luisa AguilarNo ratings yet

- Contabilidad de Sociedades 222Document9 pagesContabilidad de Sociedades 222Ross HowardNo ratings yet

- Aegencias Matrices y SucursalesDocument16 pagesAegencias Matrices y SucursalesaliceNo ratings yet

- Catálogo de Cuentas Del SATDocument19 pagesCatálogo de Cuentas Del SATGerardo G. HernándezNo ratings yet

- Catalogo de CuentasDocument7 pagesCatalogo de CuentasFrancisco VasquezNo ratings yet

- Franquicias: ventajas y evaluaciónDocument3 pagesFranquicias: ventajas y evaluaciónDann96No ratings yet

- Pre SupuestoDocument22 pagesPre SupuestocabinaselpointNo ratings yet

- Estado de Situación FinancieraDocument1 pageEstado de Situación Financieranela CisnerosNo ratings yet

- Cuentas NominalesDocument2 pagesCuentas NominalesLuis MezaNo ratings yet

- Examen Gerencia Financiera 150916 - ResueltoDocument16 pagesExamen Gerencia Financiera 150916 - ResueltoLuis Gabriel CastroNo ratings yet

- Estados FinancierosDocument31 pagesEstados FinancierosAlan MillaNo ratings yet

- HolaDocument3 pagesHolaAlejandro AlvarezNo ratings yet

- Intermediarios bursátiles financieros MéxicoDocument5 pagesIntermediarios bursátiles financieros MéxicoRamon Humberto Rodríguez HerreraNo ratings yet

- Tarea 2 de Presupuesto EmpresarialDocument7 pagesTarea 2 de Presupuesto EmpresarialOmara Ramírez GarcíaNo ratings yet

- Catalogo de CuentasDocument10 pagesCatalogo de CuentasManuel RosalesNo ratings yet

- Ciclo ContableDocument9 pagesCiclo ContableDaniela Alexandra Benavides AcostaNo ratings yet

- Cartilla Practica de ContabilidadDocument86 pagesCartilla Practica de ContabilidadKaren Jinneth Acosta CalderonNo ratings yet

- Antología de ContabilidadDocument33 pagesAntología de ContabilidadJohanna Hio VargasNo ratings yet

- Platón teoría conocimiento 40Document4 pagesPlatón teoría conocimiento 40Maria Fernanda GordonNo ratings yet

- Encuesta RIF TesisDocument1 pageEncuesta RIF TesisAngel0% (1)

- M3 U2 A1 NOAJ PlaneacióndemocráticaDocument6 pagesM3 U2 A1 NOAJ PlaneacióndemocráticaNohemi AguiñigaNo ratings yet

- Cuentas de Balance y ResultadosDocument9 pagesCuentas de Balance y ResultadosElviridiana HGNo ratings yet

- Sistema ContableDocument88 pagesSistema Contableidania22100% (1)

- Concepto y constitución de la Sociedad AnónimaDocument9 pagesConcepto y constitución de la Sociedad AnónimaRudy CarrilloNo ratings yet

- Ejercicio de PracticaDocument4 pagesEjercicio de PracticaMaría Guzmán AvendañoNo ratings yet

- Fundamentos NIIF y NIC U2 B2 Apropiacion Las Nic y Su EstructuraDocument5 pagesFundamentos NIIF y NIC U2 B2 Apropiacion Las Nic y Su EstructuraMaría Guzmán Avendaño100% (1)

- PreguntasDocument1 pagePreguntasMaría Guzmán AvendañoNo ratings yet

- Trabajo ContabilidadDocument6 pagesTrabajo ContabilidadMaría Guzmán AvendañoNo ratings yet

- Niif en ColombiaDocument2 pagesNiif en ColombiaMaría Guzmán AvendañoNo ratings yet

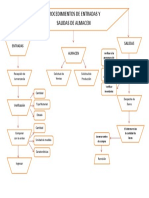

- Procedimiento Entradas y Salidas de AlmacenDocument1 pageProcedimiento Entradas y Salidas de AlmacenMaría Guzmán AvendañoNo ratings yet

- Edgar Allan PoeDocument2 pagesEdgar Allan PoeMaría Guzmán AvendañoNo ratings yet

- Decreto 2649Document5 pagesDecreto 2649María Guzmán AvendañoNo ratings yet

- Trabajo ContabilidadDocument6 pagesTrabajo ContabilidadMaría Guzmán AvendañoNo ratings yet

- Consolidation Activity PDFDocument3 pagesConsolidation Activity PDFmaria0% (1)

- Texto Oferta y DemandaDocument18 pagesTexto Oferta y DemandaMaría Guzmán AvendañoNo ratings yet

- Caso Colchones CELTADocument9 pagesCaso Colchones CELTAClaudia Rayen Bravo HuilcaleoNo ratings yet

- Figura jurídica SRL para sala de usos múltiples en TecnológicoDocument12 pagesFigura jurídica SRL para sala de usos múltiples en TecnológicoCarlo Alfredo Torres MartinezNo ratings yet

- T30 Caso Practico Caso EnronDocument8 pagesT30 Caso Practico Caso EnronMaría RodriguezNo ratings yet

- RECLAMACIONES_PRESENTADAS_EN_SOCIEDADES_DE_INFORMACIO_N_CREDITICIA_DEL_TERCER_TRIMESTRE_DEL_2023Document15 pagesRECLAMACIONES_PRESENTADAS_EN_SOCIEDADES_DE_INFORMACIO_N_CREDITICIA_DEL_TERCER_TRIMESTRE_DEL_2023bhetellinareslinares65No ratings yet

- C9 Renta Variable IIDocument43 pagesC9 Renta Variable IIJAMES PETER O'SHEA PETRINOVICNo ratings yet

- Perfiles de 571 proveedores Ferreyros con estadísticas de homologaciónDocument1,501 pagesPerfiles de 571 proveedores Ferreyros con estadísticas de homologaciónJuan Martin Durand OrtegaNo ratings yet

- Listado Gratuito de Remates Judiciales en Colombia Primer Semana Abril 2023Document19 pagesListado Gratuito de Remates Judiciales en Colombia Primer Semana Abril 2023CARLOS RNo ratings yet

- Planilla-De-Excel-Para-Ratios-Financieros (1) OkDocument17 pagesPlanilla-De-Excel-Para-Ratios-Financieros (1) OkBrianna SofiaNo ratings yet

- Actividad 4 Estado de Cambios en El Capital ContableDocument13 pagesActividad 4 Estado de Cambios en El Capital ContableKaren TellezNo ratings yet

- Base de Datos Actualizada 2015Document260 pagesBase de Datos Actualizada 2015Rodrigo Ignacio Ugarte Díaz0% (1)

- Derecho MercantilDocument23 pagesDerecho MercantilBenjamin RamirezNo ratings yet

- Conectados para descubrir un nuevo mundoDocument19 pagesConectados para descubrir un nuevo mundoSebastian BaenaNo ratings yet

- Taller Costo de Capital Aula - PDF VivianaDocument3 pagesTaller Costo de Capital Aula - PDF VivianaDeibi Gp GpNo ratings yet

- Sociedades-Anónimas-SAS-SL-ComanditaDocument1 pageSociedades-Anónimas-SAS-SL-ComanditatatianaNo ratings yet

- Realcion de Empresas Como ReferenciaDocument20 pagesRealcion de Empresas Como ReferenciaIvan GutierrezNo ratings yet

- Plantilla de Trabajo Razones FinancierasDocument28 pagesPlantilla de Trabajo Razones FinancierasEduardo LopezNo ratings yet

- Sociedad en Comandita por Acciones: Definición, Constitución y FuncionamientoDocument5 pagesSociedad en Comandita por Acciones: Definición, Constitución y FuncionamientoAngélica Esmeralda Xulú MoralesNo ratings yet

- Sociedad en Comandita SimpleDocument21 pagesSociedad en Comandita Simpleanon_317455309100% (1)

- Registros contables de la empresa Charles Chaplin S.A.ADocument7 pagesRegistros contables de la empresa Charles Chaplin S.A.AMilagros PillacaNo ratings yet

- Empresa Muebles Coloniales IIDocument9 pagesEmpresa Muebles Coloniales IIcamila cordoba100% (1)

- Depreciacion (Pablo Solis)Document14 pagesDepreciacion (Pablo Solis)Pablo SolisNo ratings yet

- F Omar Rivera PDFDocument1 pageF Omar Rivera PDFRodrigo De AnguloNo ratings yet

- Las sociedades holding y offshoreDocument16 pagesLas sociedades holding y offshoreA Montes FerreirasNo ratings yet

- Remax Presentacion REVISTA REMAX PERUDocument15 pagesRemax Presentacion REVISTA REMAX PERUyrojas.empNo ratings yet

- PRACT No 8 CONCILIACION BANCARIADocument2 pagesPRACT No 8 CONCILIACION BANCARIAMilton Colque0% (2)

- Exposicion de BancariaDocument11 pagesExposicion de BancariaNelson Augusto HurtadoNo ratings yet

- Acci OnesDocument2 pagesAcci OnesLiliana marcela salazar hernandezNo ratings yet

- Nic 8 Equipo 2Document12 pagesNic 8 Equipo 2Carlita BernillaNo ratings yet

- Censo Comercial ActualizadoDocument85 pagesCenso Comercial Actualizadoxavi javiNo ratings yet

- Empresas PeruanasDocument12 pagesEmpresas PeruanasDiego Quispe SánchezNo ratings yet