You might also like

- NIC 36 - Deterioro Del Valor de Los ActivosDocument80 pagesNIC 36 - Deterioro Del Valor de Los ActivosGuía Contable100% (1)

- Instrumentos Financieros y Derivados, Reconocimiento y Medicion Contable Bajo La Aplicacion de IFRS NIC 32 NIC 39 y NIIF 7Document212 pagesInstrumentos Financieros y Derivados, Reconocimiento y Medicion Contable Bajo La Aplicacion de IFRS NIC 32 NIC 39 y NIIF 7Yury Ulloa100% (3)

- Caso Hart Venture CapitalDocument4 pagesCaso Hart Venture CapitalJUAN CARLOS ARENAS SULLONNo ratings yet

- Contrato de Compra-Venta Con Pacto de RetroventaDocument6 pagesContrato de Compra-Venta Con Pacto de RetroventaHernán Cahuana OrdoñoNo ratings yet

- Cuentas Por CobrarDocument57 pagesCuentas Por CobrarEduardo Cabrera CondeNo ratings yet

- Protocolo y Presentacion PersonalDocument12 pagesProtocolo y Presentacion PersonalAlexander Valencia100% (1)

- Bienestar LaboralDocument7 pagesBienestar LaboralAlexander ValenciaNo ratings yet

- Plataforma de Formación 2 ParcialDocument3 pagesPlataforma de Formación 2 ParcialAlexander ValenciaNo ratings yet

- Historial de Evaluaciones para Valencia Mendoza Alexander - Examen Parcial - Semana 4Document10 pagesHistorial de Evaluaciones para Valencia Mendoza Alexander - Examen Parcial - Semana 4Alexander ValenciaNo ratings yet

- Historial de Evaluaciones para Valencia Mendoza Alexander - Examen Parcial - Semana 4-1Document10 pagesHistorial de Evaluaciones para Valencia Mendoza Alexander - Examen Parcial - Semana 4-1Alexander ValenciaNo ratings yet

- Segunda Entrega Seminario de Grado IDocument12 pagesSegunda Entrega Seminario de Grado IAlexander ValenciaNo ratings yet

- Formato Cencac NotasDocument1 pageFormato Cencac NotasAlexander ValenciaNo ratings yet

- Ejercicios LeslyDocument25 pagesEjercicios LeslyLeslie J. TéllezNo ratings yet

- Procedimiento Venta de Mantenimiento Prepagado Mercedes BenzDocument4 pagesProcedimiento Venta de Mantenimiento Prepagado Mercedes BenzLuis Bernardo Fuenmayor OrduzNo ratings yet

- Art POA PPto Clase 2Document30 pagesArt POA PPto Clase 2AntonioFlores100% (1)

- Acuerdo Rufino-YtororoDocument4 pagesAcuerdo Rufino-Ytororoabogdioniciorolonhotmail.comNo ratings yet

- Cuestionario FinancieraDocument5 pagesCuestionario Financieranancy.quitoc12100% (1)

- La Cuenta ContableDocument15 pagesLa Cuenta ContableVänê MşBnďâNo ratings yet

- UntitledDocument3 pagesUntitledAlex J JeNo ratings yet

- Universidad Autonoma de Santo DomigoDocument9 pagesUniversidad Autonoma de Santo DomigoHeidy LirianoNo ratings yet

- Sindy Castillo El DineroDocument3 pagesSindy Castillo El DineroSindy CastilloNo ratings yet

- Activida 3 Procedimiento TributarioDocument6 pagesActivida 3 Procedimiento TributarioCarolina Sandoval0% (1)

- El Porfiriato: Las Finanzas Públicas y El Desarrollo Económico / Sociedades Rurales y Urbanas / CulturaDocument4 pagesEl Porfiriato: Las Finanzas Públicas y El Desarrollo Económico / Sociedades Rurales y Urbanas / CulturaEmmanuel Mendoza100% (1)

- Codigo Tributario-Obligacion Tributaria Deudor y Acreedor Tributario-Art 1-23Document9 pagesCodigo Tributario-Obligacion Tributaria Deudor y Acreedor Tributario-Art 1-23lilyNo ratings yet

- Foro Nic2Document5 pagesForo Nic2carolina feijooNo ratings yet

- Macroeconomia Examen Parcial - Semana 4Document10 pagesMacroeconomia Examen Parcial - Semana 4Jorge A. FernandezNo ratings yet

- CUFINREDocument5 pagesCUFINREAlexis BeltránNo ratings yet

- Presentaciones de Alto Impacto Cartavio SAADocument11 pagesPresentaciones de Alto Impacto Cartavio SAAMARTINNo ratings yet

- 75142Document2 pages75142Ronald CastroNo ratings yet

- C. Práct Excel Flujo CajaDocument1 pageC. Práct Excel Flujo CajaHatsuko AnampaNo ratings yet

- Programa de Auditoria para La Propiedad Planta y Equipo - GestioPolisDocument1 pagePrograma de Auditoria para La Propiedad Planta y Equipo - GestioPolisLuisana Isabel DoranteNo ratings yet

- Taller Gerencia FinancieraDocument9 pagesTaller Gerencia FinancieraDaryhana CervantesNo ratings yet

- Tarea 1 Analisis FinacieroDocument3 pagesTarea 1 Analisis FinacieroAndrea AguilarNo ratings yet

- Anexo Cumplimiento de Logros Obtenidos Ii Semestre 2022Document2 pagesAnexo Cumplimiento de Logros Obtenidos Ii Semestre 2022xRaYZNo ratings yet

- CFT Contabilidad General PDFDocument1 pageCFT Contabilidad General PDFpamelariaNo ratings yet

- Guia - Iva 104Document40 pagesGuia - Iva 104Tito Mauricio25% (4)

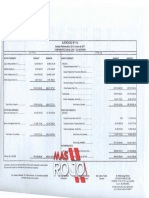

- MasRojo - Balnce CAI 2016.2017Document31 pagesMasRojo - Balnce CAI 2016.2017Mas RojoNo ratings yet