You might also like

- 2 - Datos Personales Operadores Area Ripios FirmaDocument5 pages2 - Datos Personales Operadores Area Ripios FirmarobertoNo ratings yet

- Spence CV26Document53 pagesSpence CV26robertoNo ratings yet

- Proyecto de Mejora - Homologaciónpráctica Laboral - Escuela AdministraciónDocument13 pagesProyecto de Mejora - Homologaciónpráctica Laboral - Escuela AdministraciónrobertoNo ratings yet

- Spence - Afiche Preguntas Frecuentes Hoteles SanitariosDocument1 pageSpence - Afiche Preguntas Frecuentes Hoteles SanitariosrobertoNo ratings yet

- CatalogoDocument120 pagesCatalogorobertoNo ratings yet

- Control de CorreasDocument36 pagesControl de CorreasrobertoNo ratings yet

- DIAPOSITIVAS CORREAS SP NP Rev-2Document53 pagesDIAPOSITIVAS CORREAS SP NP Rev-2roberto100% (1)

- Manual Rotopala Capitulo N°1 Revision 4Document97 pagesManual Rotopala Capitulo N°1 Revision 4roberto75% (4)

- P-Prod-Os-317 Word V-1Document45 pagesP-Prod-Os-317 Word V-1robertoNo ratings yet

- Conceptos Transmision de PotenciaDocument16 pagesConceptos Transmision de PotenciarobertoNo ratings yet

- DocxDocument5 pagesDocxrobertoNo ratings yet

- Material de LecturaDocument5 pagesMaterial de LecturarobertoNo ratings yet

- Proyecto de Titulo 1Document10 pagesProyecto de Titulo 1robertoNo ratings yet

- Semana 8Document13 pagesSemana 8robertoNo ratings yet

- 6 Debilidades Del VendedorDocument2 pages6 Debilidades Del VendedorrobertoNo ratings yet

- Significado de FelicidadDocument2 pagesSignificado de FelicidadrobertoNo ratings yet

- Ingenieria EconomicaDocument10 pagesIngenieria Economicabony_ornelas@hotmail100% (1)

- Guia Del Usuario Prevalidador Reporte Conciliacion Fiscal - Formato 2516 v6Document33 pagesGuia Del Usuario Prevalidador Reporte Conciliacion Fiscal - Formato 2516 v6LUZNo ratings yet

- CONTABILIDAD DE COSTOS: Proyecciones FinancierasDocument15 pagesCONTABILIDAD DE COSTOS: Proyecciones FinancierasKENICHINo ratings yet

- Acta de Conciliacion Contabilidad Patrimonio 2020Document7 pagesActa de Conciliacion Contabilidad Patrimonio 2020Jimmy Idrogo CelisNo ratings yet

- Cano NotasDocument85 pagesCano NotasnicoleNo ratings yet

- Taller Presupuestos Final TerminadoDocument29 pagesTaller Presupuestos Final TerminadoJohana HiguitaNo ratings yet

- Consolidado Final ContabilidadDocument31 pagesConsolidado Final ContabilidadMoiises Barros MerkadoNo ratings yet

- Portafolio Digital Cont. CostosDocument50 pagesPortafolio Digital Cont. CostosRicardo Gonzalez100% (1)

- Estados Financieros Delmy LariosDocument27 pagesEstados Financieros Delmy LariosRIGOBERTO ARGUETA MORAN100% (1)

- Caso 2 ChocolatesDocument53 pagesCaso 2 ChocolatesMayra Fernanda Coque84% (19)

- Taller I Estados FinancierosDocument4 pagesTaller I Estados FinancierosAnderson BetancourtNo ratings yet

- Costos de DesmantelamientoDocument4 pagesCostos de Desmantelamientoalpistesupremo100% (2)

- Trabajo Alumno 2019113761 Gestiòn en La ConstrucciònDocument15 pagesTrabajo Alumno 2019113761 Gestiòn en La ConstrucciònCristian Mamani HuanacuniNo ratings yet

- Unidad 1 Conta 2Document8 pagesUnidad 1 Conta 2leo ramirezNo ratings yet

- Plantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialDocument51 pagesPlantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialNlievanoe Nlievanoe100% (5)

- Programa General para Auditoria de Cierre ContableDocument13 pagesPrograma General para Auditoria de Cierre ContableYulis MauryNo ratings yet

- Proyecto Productivo - Tallarines de CasaDocument21 pagesProyecto Productivo - Tallarines de CasaVanessa Fernandez Portugal50% (2)

- Activos Controlados en Conjunto PDFDocument13 pagesActivos Controlados en Conjunto PDFYamileth HernándezNo ratings yet

- Fuentes Internas y Externas de Financiamiento A Las Que Pueden Acceder Las EmpresasDocument22 pagesFuentes Internas y Externas de Financiamiento A Las Que Pueden Acceder Las EmpresasEleazar Ramos100% (1)

- CedulasDocument8 pagesCedulasAlfi Daniela Joven Ure�aNo ratings yet

- El Barniz EnvioDocument4 pagesEl Barniz EnvioNICOL BERMUDEZ MONTANONo ratings yet

- Unidad 2. Actividad 2. Resuelve Los Siguientes ProblemasDocument2 pagesUnidad 2. Actividad 2. Resuelve Los Siguientes ProblemasFausto AntonioNo ratings yet

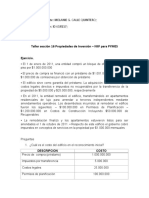

- Taller Sección 16 NIIF PYMES - Propiedades de InversiónDocument3 pagesTaller Sección 16 NIIF PYMES - Propiedades de InversiónMelanie Guiselle CALLE QUINTERONo ratings yet

- Caso PrácticoDocument13 pagesCaso PrácticoVictor Q50% (2)

- Guía4.1 CofDocument6 pagesGuía4.1 CofLeonhart Mvnguía0% (1)

- Calculos de DepreciacionDocument5 pagesCalculos de DepreciacionJoel Martinez Martinez BarreiroNo ratings yet

- Lista de Cotejo. Actividad 2. PrácticaDocument1 pageLista de Cotejo. Actividad 2. PrácticaJany MaresNo ratings yet

- Semana 6 - Bancas y SegurosDocument7 pagesSemana 6 - Bancas y SegurosMayra Garcia MendozaNo ratings yet

- Aplicación de La Nic #2 y Su Incidencia en Los Estados Financieros de La Empresa Andamios Del Sur Sac, 2016Document91 pagesAplicación de La Nic #2 y Su Incidencia en Los Estados Financieros de La Empresa Andamios Del Sur Sac, 2016emperatriz lagos ramosNo ratings yet

- Gastos Deducibles Sujetos A LimitesDocument5 pagesGastos Deducibles Sujetos A LimitesWilber DavidNo ratings yet