You might also like

- Nia 700, Funciones Del Auditor, Semejanzas y Diferencia Nia y NagasDocument6 pagesNia 700, Funciones Del Auditor, Semejanzas y Diferencia Nia y Nagasandrea restrepoNo ratings yet

- Inf. Tributario MarzoDocument18 pagesInf. Tributario Marzoandrea restrepoNo ratings yet

- CV-educación-experiencia-idiomasDocument2 pagesCV-educación-experiencia-idiomasYeudiel CruzNo ratings yet

- Pagos Dian 2 019Document1 pagePagos Dian 2 019servimpresoresNo ratings yet

- AceptacionDocument6 pagesAceptacionandrea restrepoNo ratings yet

- 2018 01 24 Pasos Actualizacion NuevoDocument15 pages2018 01 24 Pasos Actualizacion Nuevoandrea restrepoNo ratings yet

- GobernacionDocument1 pageGobernacionandrea restrepoNo ratings yet

- Aa Proceso 17-9-439791 294000001 37267215Document4 pagesAa Proceso 17-9-439791 294000001 37267215andrea restrepoNo ratings yet

- Resolucion 5228 de 2016Document10 pagesResolucion 5228 de 2016John ForeroNo ratings yet

- 2018 01 24 Pasos Actualizacion NuevoDocument15 pages2018 01 24 Pasos Actualizacion Nuevoandrea restrepoNo ratings yet

- Cuentas Por Cobrar AlonsoDocument1 pageCuentas Por Cobrar Alonsoandrea restrepoNo ratings yet

- Convenios Punto Red PDFDocument152 pagesConvenios Punto Red PDFandrea restrepo0% (1)

- Parcial MicroDocument6 pagesParcial MicroAndrea50% (2)

- Proyecto 33Document1 pageProyecto 33andrea restrepoNo ratings yet

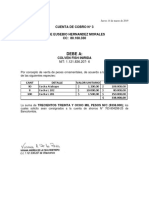

- Cuenta de Cobro Jose Eusebio 6Document1 pageCuenta de Cobro Jose Eusebio 6andrea restrepoNo ratings yet

- Cuenta de Cobro Jose Eusebio 3-1Document1 pageCuenta de Cobro Jose Eusebio 3-1andrea restrepoNo ratings yet

- Cuenta de Cobro Jose Eusebio 6Document1 pageCuenta de Cobro Jose Eusebio 6andrea restrepoNo ratings yet

- ProyectoDocument8 pagesProyectoGuio JonathanNo ratings yet

- Ejercicios de comercio internacional y ventaja comparativaDocument7 pagesEjercicios de comercio internacional y ventaja comparativaJohn Rodriguez SaavedraNo ratings yet

- Cuenta de Cobro Norma Constanza2-1Document1 pageCuenta de Cobro Norma Constanza2-1andrea restrepoNo ratings yet

- Ejercicios complementarios de demanda y ofertaDocument32 pagesEjercicios complementarios de demanda y ofertaErnesto Castillo33% (3)

- Content ServerDocument32 pagesContent ServerYeefer SernaNo ratings yet

- Cuenta de Cobro Jose Eusebio 5Document1 pageCuenta de Cobro Jose Eusebio 5andrea restrepoNo ratings yet

- Cuenta de Cobro Jose Eusebio 3-1Document1 pageCuenta de Cobro Jose Eusebio 3-1andrea restrepoNo ratings yet

- (Capítulo 2 Principios Del Comercio Internacional)Document10 pages(Capítulo 2 Principios Del Comercio Internacional)Anderson Turriago RomeroNo ratings yet

- Presentación Ramo RRHHDocument7 pagesPresentación Ramo RRHHSalomé Sepúlveda RiveraNo ratings yet

- Comunicación 5to de SecundariaDocument15 pagesComunicación 5to de SecundariaMario Obregon moralesNo ratings yet

- SA 8000 y GTC 180 en RSEDocument10 pagesSA 8000 y GTC 180 en RSEKatie Villate Amaya0% (1)

- Ecos - 05 2018Document86 pagesEcos - 05 2018Kendel RobNo ratings yet

- COMERCIO INTERNACIONAL Introduccion y Marco TeoricoDocument84 pagesCOMERCIO INTERNACIONAL Introduccion y Marco TeoricoBruce Hurtado Alfaro100% (1)

- Denuncias de Corrupción Como Base para Recusar Árbitros en PerúDocument4 pagesDenuncias de Corrupción Como Base para Recusar Árbitros en PerúRicardo Leon PastorNo ratings yet

- Guión Independencia. PremilitarDocument7 pagesGuión Independencia. PremilitarAndre SouenNo ratings yet

- El Porvenir de Las Razas en El PerúDocument31 pagesEl Porvenir de Las Razas en El PerúCristian Bellemort100% (1)

- Problemas Del Sector Primario en EspañaDocument2 pagesProblemas Del Sector Primario en EspañaJavier Olmedo BadenesNo ratings yet

- Algunas Consideraciones Sobre La Teoría de La Prueba Indiciaria en El Proceso Penal y Los Derechos Fundamentales Del ImputadoDocument30 pagesAlgunas Consideraciones Sobre La Teoría de La Prueba Indiciaria en El Proceso Penal y Los Derechos Fundamentales Del ImputadoAmado Jose RosaNo ratings yet

- Vicuña - La Campaña de LimaDocument396 pagesVicuña - La Campaña de LimaSimon CharaNo ratings yet

- Resolución que anula la vacancia de la presidencia de FEUNUDocument3 pagesResolución que anula la vacancia de la presidencia de FEUNUOliver FortuneNo ratings yet

- Linea Maginot y Segunda GuerraDocument2 pagesLinea Maginot y Segunda GuerraDaniel Mares EsparzaNo ratings yet

- Yasna Provoste, Defensora Del Carbón Petcoke para Termoeléctrica Guacolda y Ricardo Lagos en Chañaral.-1Document6 pagesYasna Provoste, Defensora Del Carbón Petcoke para Termoeléctrica Guacolda y Ricardo Lagos en Chañaral.-1atacama denunciaNo ratings yet

- Resolucion 4216 2021 - Por La Cual Se Establecen Las Zonas Rurales de Dificil Acceso para El Ao Academico 2022Document26 pagesResolucion 4216 2021 - Por La Cual Se Establecen Las Zonas Rurales de Dificil Acceso para El Ao Academico 2022José Vicente Ramírez MirandaNo ratings yet

- Revista C 2008-09-25Document68 pagesRevista C 2008-09-25jpdiaznlNo ratings yet

- Fundación de Santa CruzDocument5 pagesFundación de Santa Cruzserial2230% (1)

- TgsDocument5 pagesTgscarlosortizfelixNo ratings yet

- Constantino y El PaleocristianismoDocument2 pagesConstantino y El PaleocristianismoHenry Alexander Chavez RodriguezNo ratings yet

- Lenguas Ancestrales Del EcuadorDocument11 pagesLenguas Ancestrales Del EcuadorJose Alban50% (2)

- Filosofía Materialismo 3°cicloDocument26 pagesFilosofía Materialismo 3°cicloBrigith Bastidas MezaNo ratings yet

- MANUEL GARATE CHATEAU La Revolucion Capitalista de PDFDocument5 pagesMANUEL GARATE CHATEAU La Revolucion Capitalista de PDFPatricia GonzálezNo ratings yet

- I Congreso Latinoamericano de Epistemologías IndígenasDocument4 pagesI Congreso Latinoamericano de Epistemologías IndígenasAtentia SentipensanteNo ratings yet

- Combinaciones SecretasDocument9 pagesCombinaciones SecretasAndres Diaz-GonzalezNo ratings yet

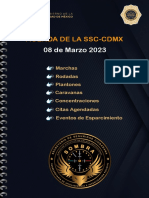

- Agenda de La SSC-CDMXDocument14 pagesAgenda de La SSC-CDMXAngelica ZarateNo ratings yet

- Orientación SexualDocument1 pageOrientación SexualMiranda PauwellsNo ratings yet

- Ensayo de Antenor OrregoDocument7 pagesEnsayo de Antenor OrregoRosi Benites AlvarezNo ratings yet

- Ensayo - Transacciones Financieras en Las Que, en El Salvador Se Aplica El Interés CompuestoDocument5 pagesEnsayo - Transacciones Financieras en Las Que, en El Salvador Se Aplica El Interés CompuestoCorneliusSila73% (11)

- Decreto 45-2001 Reform Ado) Ley de Regimen Especial de Clases Pasivas de Discapacitados Del Estado en El Orden MilitarDocument5 pagesDecreto 45-2001 Reform Ado) Ley de Regimen Especial de Clases Pasivas de Discapacitados Del Estado en El Orden MilitarcolochonNo ratings yet

- El Legado ColonialDocument18 pagesEl Legado ColonialFrancisca FlanshiscaNo ratings yet