You might also like

- 50 Formas de Ahorrar Impuestos en PanamáDocument183 pages50 Formas de Ahorrar Impuestos en PanamáAnaissa Verde Sierralta100% (2)

- Informe Fase-4 Plan de Implementación y de Evolución de La PMO en La Empresa Ladrillera Andina SA.Document38 pagesInforme Fase-4 Plan de Implementación y de Evolución de La PMO en La Empresa Ladrillera Andina SA.WILSON RAMIREZ100% (2)

- Aseguramiento de La Calidad de Los InsumosDocument6 pagesAseguramiento de La Calidad de Los InsumosBrenda Flores50% (2)

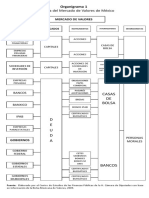

- Organigrama de La Bolsa de ValoresDocument2 pagesOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Perfil Del Puesto en CargillDocument4 pagesPerfil Del Puesto en CargillGabrIela PerezNo ratings yet

- Niif 9Document31 pagesNiif 9Karlos Alaya79% (14)

- FABRIDocument5 pagesFABRIYanina Isabel Zorrilla GarciaNo ratings yet

- El Teorema de Igualación de Los Precios de Los FactoresDocument8 pagesEl Teorema de Igualación de Los Precios de Los FactoresYanina Isabel Zorrilla Garcia100% (1)

- Cancion Ingles Leonen TreeDocument4 pagesCancion Ingles Leonen TreeYanina Isabel Zorrilla GarciaNo ratings yet

- Concepto de DescuentoDocument6 pagesConcepto de DescuentoYanina Isabel Zorrilla GarciaNo ratings yet

- Acto de ComercioDocument3 pagesActo de ComercioYanina Isabel Zorrilla GarciaNo ratings yet

- A#4GFSDocument5 pagesA#4GFSGabriela FelipeNo ratings yet

- BancolombiaDocument4 pagesBancolombiafaiberNo ratings yet

- Estudio FinancieroDocument15 pagesEstudio Financierosonia zapataNo ratings yet

- Ventajas de La Segmentación de MercadosDocument6 pagesVentajas de La Segmentación de MercadoskarenNo ratings yet

- Tarea Modulo 2 Primer ParcialDocument7 pagesTarea Modulo 2 Primer ParcialNestor Medina100% (1)

- Informe 02 - Modelo RicardianoDocument2 pagesInforme 02 - Modelo Ricardianodickoacuna9546No ratings yet

- Constitución de Sociedad Por Acciones Cerrada Simplificada Con DirectorioDocument12 pagesConstitución de Sociedad Por Acciones Cerrada Simplificada Con DirectorioJoel RosalesNo ratings yet

- N Acataastudillo Actividad Aprendizaje 1Document5 pagesN Acataastudillo Actividad Aprendizaje 1PAtricia TacoNo ratings yet

- Cuadro Sinóptico SencilloDocument6 pagesCuadro Sinóptico SencilloulisesNo ratings yet

- Reconocimiento y MediciónDocument6 pagesReconocimiento y MediciónJhonnathan CANCHARI RIVASNo ratings yet

- 7C LogísticaDocument1 page7C LogísticaNajjib SanchezNo ratings yet

- S12 - Registro LaboralDocument7 pagesS12 - Registro Laboralmariella vichataNo ratings yet

- Tarea 10 Contabilidad de SociedadesDocument1 pageTarea 10 Contabilidad de SociedadesHope RomanNo ratings yet

- 9° Clase - Incoterms - OkDocument33 pages9° Clase - Incoterms - OkJhordan AlvaradoNo ratings yet

- Liquidaciones de Salario y Aspectos Legales - PARAGUAYDocument11 pagesLiquidaciones de Salario y Aspectos Legales - PARAGUAYLucía Jazmín MarecosNo ratings yet

- Actividad 1 y 2Document2 pagesActividad 1 y 2jorge luis monzon janampaNo ratings yet

- Diferencias Entre EIRL SRL y SADocument2 pagesDiferencias Entre EIRL SRL y SAEsmely AbelNo ratings yet

- S11 Tarea-1Document87 pagesS11 Tarea-1Xiomara MerinoNo ratings yet

- Alberta Castillo Perez - Tarea 5.Document8 pagesAlberta Castillo Perez - Tarea 5.Julio Cesar FontanaNo ratings yet

- Emprender en Positivo PARTE 2Document41 pagesEmprender en Positivo PARTE 2yazmin de la cruzNo ratings yet

- Oc 4094Document5 pagesOc 4094beiagenioNo ratings yet

- Evidencia 2 Analisis de La Información FinancieraDocument20 pagesEvidencia 2 Analisis de La Información FinancieraEvelyn Fernanda Cano Gonzalez100% (1)

- Eval. Economica y FinancieraDocument42 pagesEval. Economica y FinancieraMaryori CorasNo ratings yet

- Trabajo de Campo 2moDocument5 pagesTrabajo de Campo 2moCampos Galvez WilsonNo ratings yet