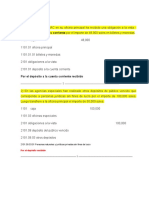

You might also like

- Asiento de AnticiposDocument4 pagesAsiento de AnticiposLoidy RoxanaNo ratings yet

- ARTICULO DE OPINION Impuesto Selectivo Al ConsumoDocument9 pagesARTICULO DE OPINION Impuesto Selectivo Al ConsumoJESUS ALBERTO PACHERRES ZAVALANo ratings yet

- CONTABILIDAD Actividad 2Document7 pagesCONTABILIDAD Actividad 2Rich Joe EscobarNo ratings yet

- Practica Calificada 2020-1 Tomado 10-08-2020Document3 pagesPractica Calificada 2020-1 Tomado 10-08-2020Beatriz PeñaNo ratings yet

- Caso Practico - Elemento 6Document2 pagesCaso Practico - Elemento 6kenneth quispe100% (2)

- Análisis financiero Saga Falabella 2T2019Document2 pagesAnálisis financiero Saga Falabella 2T2019Roccio T. ToledoNo ratings yet

- Trabajo Luis Manrique FloresDocument33 pagesTrabajo Luis Manrique FloresLucho ManriqueNo ratings yet

- Presuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDocument5 pagesPresuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDieGo LoayzaNo ratings yet

- CuentasDocument6 pagesCuentasAndrea Yauricasa SoteloNo ratings yet

- Caso Practico Aplicacion de Niif 01Document20 pagesCaso Practico Aplicacion de Niif 01Gonzalo chelquetumaNo ratings yet

- Letras Por CobrarDocument3 pagesLetras Por CobrarEdinsonMendozaNo ratings yet

- Cuenta 1203Document5 pagesCuenta 1203ELKIN WILDER RODRIGUEZ CHAUPENo ratings yet

- La Empresa Total LuxDocument2 pagesLa Empresa Total LuxJeremy Prince Kevin Díaz CárdenasNo ratings yet

- La Empresa MAYUMI-1Document2 pagesLa Empresa MAYUMI-1Jeremy Renojo33% (3)

- Trabajo Encargado de CIFDocument5 pagesTrabajo Encargado de CIFCaasi Rihbak AhoNo ratings yet

- Dinamica Del Rubro 19 Otros Activos-2018Document18 pagesDinamica Del Rubro 19 Otros Activos-2018wilberNo ratings yet

- Analisiseintr. Porcentual - Los Alamos - SacDocument16 pagesAnalisiseintr. Porcentual - Los Alamos - SacCesar Augusto Pizarro SantamaríaNo ratings yet

- Tema 2. El PatrimonioDocument4 pagesTema 2. El PatrimonioAP GarcíaNo ratings yet

- Casos Practicos de Asientos - BuenaDocument13 pagesCasos Practicos de Asientos - BuenaFredy Antony Pereyra Chaparro100% (1)

- Resultados No Realizados 3001 IIDocument6 pagesResultados No Realizados 3001 IIYoni HuamanNo ratings yet

- Se GundaDocument2 pagesSe GundaRolo100% (1)

- Modulo4 CasosDocument28 pagesModulo4 CasosRicardo Augusto Rodriguez Miñano0% (1)

- Impuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasDocument3 pagesImpuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasArelis Milena Díaz TalaveraNo ratings yet

- DividendosDocument4 pagesDividendosAlex SolisNo ratings yet

- Informe costos producción FIFODocument7 pagesInforme costos producción FIFOpilar karina guzman garciaNo ratings yet

- Registros contables de operaciones bancariasDocument4 pagesRegistros contables de operaciones bancariasMARIA SOFIA CALDERON RETISNo ratings yet

- Cuentas 20, 21, 22 del Plan Contable GeneralDocument26 pagesCuentas 20, 21, 22 del Plan Contable GeneralAyrton Creus BocanegraNo ratings yet

- Materia Prima Sector Pesquero - Caso PracticoDocument32 pagesMateria Prima Sector Pesquero - Caso PracticoBrandon QuintanaNo ratings yet

- Asientos Contables Tipos Por ClasesDocument127 pagesAsientos Contables Tipos Por ClasesPaul Christian Acero ArocutipaNo ratings yet

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDocument12 pagesTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoNo ratings yet

- Sesion 15 Caso Practico A Desarrollar Libro DiarioDocument1 pageSesion 15 Caso Practico A Desarrollar Libro Diariojeremy contadorNo ratings yet

- Caso Practico de La Cuenta 2101 JorgeDocument21 pagesCaso Practico de La Cuenta 2101 JorgeJacosu100% (1)

- Formato1.1 y 1.2Document3 pagesFormato1.1 y 1.2Carlos Cadillo QuitoNo ratings yet

- SEMANA 5. Ejercicios Partida DobleDocument9 pagesSEMANA 5. Ejercicios Partida DoblePIÑEIRO MOZOMBITE SANTIAGO MANUELNo ratings yet

- Imprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7Document2 pagesImprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7laura cabanillasNo ratings yet

- 29 Desvalorizacion de Existencias CP PDFDocument2 pages29 Desvalorizacion de Existencias CP PDFChristianRlaNo ratings yet

- Hoja de Trabajo 3Document3 pagesHoja de Trabajo 3KAREN DEYSI CANDELARIA UJPAN IXCAYANo ratings yet

- Ley General de Sociedades Seccion SextaDocument13 pagesLey General de Sociedades Seccion SextaVitorinoVHNo ratings yet

- Asientos Contables Contb Gub IDocument39 pagesAsientos Contables Contb Gub IToshiro Rolando Rodriguez RamirezNo ratings yet

- Dinámica rubros 21 y 24Document6 pagesDinámica rubros 21 y 24Fanny ChataNo ratings yet

- Normas contables NIC 1 y NIC 2Document63 pagesNormas contables NIC 1 y NIC 2lino javier quinto garciaNo ratings yet

- Caso Pansic Contanilidad Financiera FinalDocument21 pagesCaso Pansic Contanilidad Financiera FinalARTURO ARAUJO PALOMINONo ratings yet

- Dpto Cta Cte PracticaDocument5 pagesDpto Cta Cte PracticaLiizy RodriguezNo ratings yet

- Casos Prácticos 12.06Document3 pagesCasos Prácticos 12.06Lisbany Atoche pacherrezNo ratings yet

- MMMDocument2 pagesMMMMilton NCNo ratings yet

- Ejercicios de FinancieraDocument2 pagesEjercicios de FinancieraVanessa VelascoNo ratings yet

- Nic 23 - Tarea Academica - Impacto TributarioDocument15 pagesNic 23 - Tarea Academica - Impacto Tributariokelly coralNo ratings yet

- Asientos ContablesDocument30 pagesAsientos ContablesAnonymous L1MPMW9gBNo ratings yet

- Tarea Sasha ContaDocument32 pagesTarea Sasha ContaMagaly Elsa Huaroc CordovaNo ratings yet

- Estado de Flujos de Efectivo Metodo DirectoDocument3 pagesEstado de Flujos de Efectivo Metodo DirectoDAFNE JANNETE ALVAREZ JIMENEZNo ratings yet

- Contabilidad-Taller 2-Documentación contable y tributariaDocument6 pagesContabilidad-Taller 2-Documentación contable y tributariaAnthony DaniloNo ratings yet

- Balota N 2Document37 pagesBalota N 2Edilverto B Huaman CruzNo ratings yet

- Asientos Contables PcgeDocument24 pagesAsientos Contables PcgeTiffany KingNo ratings yet

- Flujo caja caso práctico empresa IDEAL SAC 2018Document1 pageFlujo caja caso práctico empresa IDEAL SAC 2018CARLOSNo ratings yet

- Cuentas de ContingenciasDocument13 pagesCuentas de ContingenciasLissette Vega100% (1)

- 1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísDocument5 pages1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísJorgeFernandezManosalva100% (1)

- Frank-Cuenta 1502Document9 pagesFrank-Cuenta 1502Frank Wolfteam ThefenixNo ratings yet

- Aplicación PrácticaDocument5 pagesAplicación PrácticaFiorela Nieto QuilcoNo ratings yet

- Cuenta 48Document6 pagesCuenta 48Diana Sifuentes FloresNo ratings yet

- Provisiones CUENTA 48Document6 pagesProvisiones CUENTA 48Multiservicos Santa Lucia GMN100% (1)

- Teclado - Windows KidsDocument19 pagesTeclado - Windows KidsFiorela Nieto QuilcoNo ratings yet

- Computación - Primaria 1º - Práctica 1Document1 pageComputación - Primaria 1º - Práctica 1azuy87% (71)

- Podemos Clasificar Los Componentes de Un Circuito Eléctrico o Instalación EléctricaDocument6 pagesPodemos Clasificar Los Componentes de Un Circuito Eléctrico o Instalación EléctricaFiorela Nieto QuilcoNo ratings yet

- Sesión Nro 7Document10 pagesSesión Nro 7Fiorela Nieto QuilcoNo ratings yet

- Partes Del PublisherDocument3 pagesPartes Del PublisherFiorela Nieto QuilcoNo ratings yet

- Prueba Teórica Final de Windows 10Document3 pagesPrueba Teórica Final de Windows 10Fiorela Nieto QuilcoNo ratings yet

- Atajos Del Teclado - Windows KidsDocument2 pagesAtajos Del Teclado - Windows KidsFiorela Nieto QuilcoNo ratings yet

- Combinaciones de TeclasDocument2 pagesCombinaciones de TeclasFiorela Nieto QuilcoNo ratings yet

- Oración A San Judas TadeoDocument2 pagesOración A San Judas TadeoFiorela Nieto QuilcoNo ratings yet

- Podemos Clasificar Los Componentes de Un Circuito Eléctrico o Instalación EléctricaDocument6 pagesPodemos Clasificar Los Componentes de Un Circuito Eléctrico o Instalación EléctricaFiorela Nieto QuilcoNo ratings yet

- Sesion 11Document13 pagesSesion 11Fiorela Nieto QuilcoNo ratings yet

- Contabilidad PresentaciónDocument3 pagesContabilidad PresentaciónFiorela Nieto QuilcoNo ratings yet

- Prueba de teoría Windows 10Document3 pagesPrueba de teoría Windows 10Fiorela Nieto QuilcoNo ratings yet

- Combinaciones de TeclasDocument2 pagesCombinaciones de TeclasFiorela Nieto QuilcoNo ratings yet

- Teoria de Conjuntos IIDocument6 pagesTeoria de Conjuntos IIFiorela Nieto QuilcoNo ratings yet

- FinanzasDocument35 pagesFinanzasFiorela Nieto QuilcoNo ratings yet

- Trabajo de RenzoDocument11 pagesTrabajo de RenzoFiorela Nieto QuilcoNo ratings yet

- SHEYLADocument11 pagesSHEYLAFiorela Nieto QuilcoNo ratings yet

- Examen de Microsoft WordDocument2 pagesExamen de Microsoft WordFiorela Nieto QuilcoNo ratings yet

- Examen de Power PointDocument3 pagesExamen de Power PointFiorela Nieto Quilco100% (2)

- LA LEY DEL AMOR (Las Leyes Espirituales II) - Autor: VICENT GUILLEMDocument193 pagesLA LEY DEL AMOR (Las Leyes Espirituales II) - Autor: VICENT GUILLEMVicent Guillem100% (2)

- Aplicación PrácticaDocument5 pagesAplicación PrácticaFiorela Nieto QuilcoNo ratings yet

- Galería de FotosDocument8 pagesGalería de FotosFiorela Nieto QuilcoNo ratings yet

- CartasDocument4 pagesCartasFiorela Nieto QuilcoNo ratings yet

- Organigrama 01Document1 pageOrganigrama 01Fiorela Nieto QuilcoNo ratings yet

- Funciones Del Consejo DirectivoDocument6 pagesFunciones Del Consejo DirectivoFiorela Nieto QuilcoNo ratings yet

- 1Document1 page1Fiorela Nieto QuilcoNo ratings yet

- OrganigramaDocument1 pageOrganigramaFiorela Nieto QuilcoNo ratings yet

- Carrera Profesional ContabilidadDocument22 pagesCarrera Profesional ContabilidadFiorela Nieto QuilcoNo ratings yet

- Informe de Gestion Corparques 2019Document56 pagesInforme de Gestion Corparques 2019A Lizcano AndrewNo ratings yet

- CUESTIONARIODocument6 pagesCUESTIONARIOpabloer123No ratings yet

- Propuesta de La Implementacion Iso 9001-2015 Cap 8 - David J. Silva TomasDocument5 pagesPropuesta de La Implementacion Iso 9001-2015 Cap 8 - David J. Silva TomasDavid JuniorNo ratings yet

- Diagramas de ProcesosDocument7 pagesDiagramas de ProcesosRigoberto De la Cruz PeralesNo ratings yet

- Solución Actividad Evaluativa Eje 2Document27 pagesSolución Actividad Evaluativa Eje 2Maricela Jh100% (1)

- Tarea 1 INVESTIGACIÓN A PROFUNDIDAD DE EMPRESAS PDFDocument6 pagesTarea 1 INVESTIGACIÓN A PROFUNDIDAD DE EMPRESAS PDFSergio HernandezNo ratings yet

- Operación de factoring sin recurso y negociación de facturasDocument3 pagesOperación de factoring sin recurso y negociación de facturasClaudia Carol Sanchez Herrera100% (1)

- Informe LetrinaDocument4 pagesInforme LetrinaVictor ValarezoNo ratings yet

- Developing The Project Controls PlanDocument24 pagesDeveloping The Project Controls PlanAndrés MoralezzNo ratings yet

- Maestría Finanzas Tiempo Completo ParcialDocument2 pagesMaestría Finanzas Tiempo Completo ParcialRafael GarciaNo ratings yet

- Incoterms I PreguntasDocument11 pagesIncoterms I PreguntasjosedanielcorreaNo ratings yet

- Talento HumanoDocument2 pagesTalento HumanojhoeNo ratings yet

- Caso Empresarial SemcoDocument3 pagesCaso Empresarial Semcomay216No ratings yet

- Proceso Estrategico Ii Entrega 1Document9 pagesProceso Estrategico Ii Entrega 1Niko GomasNo ratings yet

- Plan de Negocios 2024-2028Document77 pagesPlan de Negocios 2024-2028elio sanchezNo ratings yet

- Capitulo 32Document8 pagesCapitulo 32Pamela Di StefanoNo ratings yet

- FIFO. LIFO y PMPDocument5 pagesFIFO. LIFO y PMPShirley LopezNo ratings yet

- Economía Circular Avances y RetosDocument25 pagesEconomía Circular Avances y Retosyohana.moraNo ratings yet

- Etapa 2 - Identificar Ideas de Opción de Grado Willington Hernando ReyDocument12 pagesEtapa 2 - Identificar Ideas de Opción de Grado Willington Hernando ReyYesika BoteroNo ratings yet

- Gestión LogísticaDocument8 pagesGestión LogísticadamarisNo ratings yet

- Evolución del paro y empleo en España 2006-2020Document2 pagesEvolución del paro y empleo en España 2006-2020YUTENG CHENNo ratings yet

- Sujetos de Derecho MercantilDocument14 pagesSujetos de Derecho Mercantilemma_arteagaNo ratings yet

- Fondo Fijo y Mercancias en Consignacion PDFDocument7 pagesFondo Fijo y Mercancias en Consignacion PDFReno James Guillaume100% (1)

- Empredimiento - Indd 3RO - RemovedDocument79 pagesEmpredimiento - Indd 3RO - RemovedWendy Aracely Oxlaj HernandezNo ratings yet

- Evaluación InicialDocument4 pagesEvaluación Inicialempedocles marinNo ratings yet

- Ce 222 Operador Economico Autorizado BoliviaDocument28 pagesCe 222 Operador Economico Autorizado BoliviaEdgarNo ratings yet

- Contaminacion AcequiasDocument11 pagesContaminacion AcequiasDianaPatazcaHuamanNo ratings yet

- Formulación y Evaluación de Proyectos de Inversión - (PG 16 - 46)Document31 pagesFormulación y Evaluación de Proyectos de Inversión - (PG 16 - 46)Iker San RomanNo ratings yet

- Documento 2. LenDocument3 pagesDocumento 2. Len• T E N D O U S A T O R I •No ratings yet

- Documento BajadoDocument5 pagesDocumento Bajadoilenia Bojorquez de Calderon100% (1)