You might also like

- NATO Intelligence Exploitation of The InternetDocument104 pagesNATO Intelligence Exploitation of The Internetmauro.pennacchietti100% (1)

- Benjamin Joel - American Grandmaster. Four Decades of Chess Adventures, 2007-OCR, Everyman, 270p PDFDocument270 pagesBenjamin Joel - American Grandmaster. Four Decades of Chess Adventures, 2007-OCR, Everyman, 270p PDFGabriel Henrique100% (1)

- CruzJoaquin - ACCCOB1 - Chapter 1 Review of The Accounting CycleDocument37 pagesCruzJoaquin - ACCCOB1 - Chapter 1 Review of The Accounting CycleInigo CruzNo ratings yet

- Joseph Landscaping Trial Balance AnalysisDocument28 pagesJoseph Landscaping Trial Balance AnalysisKurt Latrell AlcantaraNo ratings yet

- Guided Reading Assessment The Giraffe Pelly and Me p19 38Document4 pagesGuided Reading Assessment The Giraffe Pelly and Me p19 38Joshua JamesNo ratings yet

- Journal Entries Track Business TransactionsDocument111 pagesJournal Entries Track Business TransactionsMantes, Mellinia M.50% (2)

- 10 - Bus 105 and 107-1Document400 pages10 - Bus 105 and 107-1Alao LateefNo ratings yet

- Computerized Bookkeeping of Joseph Landscaping and Plant Store Business Case STUDENTDocument24 pagesComputerized Bookkeeping of Joseph Landscaping and Plant Store Business Case STUDENThello nasty100% (1)

- Basic Accounting Review for Cardenas Delivery ServiceDocument9 pagesBasic Accounting Review for Cardenas Delivery ServiceJenny AltazarNo ratings yet

- Practice Problems On Special JournalsDocument24 pagesPractice Problems On Special JournalsJenny Boo50% (2)

- Entrepreneurship Week 3 and 4Document10 pagesEntrepreneurship Week 3 and 4hyunsuk fhebieNo ratings yet

- Far 0 Post Test Basic Acctg 1 of 2 AnswerDocument9 pagesFar 0 Post Test Basic Acctg 1 of 2 AnswerJenny Altazar100% (4)

- Investment FundamentalsDocument82 pagesInvestment Fundamentalshyunsuk fhebieNo ratings yet

- Ethics: Basic Concepts, Theories and CasesDocument15 pagesEthics: Basic Concepts, Theories and Caseshyunsuk fhebieNo ratings yet

- Ethics: Basic Concepts, Theories and CasesDocument15 pagesEthics: Basic Concepts, Theories and Caseshyunsuk fhebieNo ratings yet

- Ethics: Basic Concepts, Theories and CasesDocument15 pagesEthics: Basic Concepts, Theories and Caseshyunsuk fhebieNo ratings yet

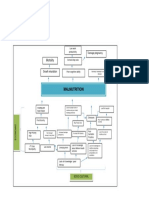

- Problem Tree Analysis MalnutritionDocument1 pageProblem Tree Analysis MalnutritionMho Dsb50% (6)

- Environmental Sustainability Assessment of An Academic Institution in Calamba CityDocument29 pagesEnvironmental Sustainability Assessment of An Academic Institution in Calamba CityAmadeus Fernando M. PagenteNo ratings yet

- Worksheet (Dajao)Document2 pagesWorksheet (Dajao)John DajaoNo ratings yet

- Topic 8Document38 pagesTopic 8hyunsuk fhebieNo ratings yet

- Topic 8Document38 pagesTopic 8hyunsuk fhebieNo ratings yet

- Perpetual Inventory System Every Sales Transaction, You Are Already Recording The Cost Periodic Inventory SystemDocument5 pagesPerpetual Inventory System Every Sales Transaction, You Are Already Recording The Cost Periodic Inventory SystemjepsyutNo ratings yet

- Financial Statement HandoutDocument3 pagesFinancial Statement Handoutrafeeq50% (2)

- Adjusted Trial BalanceDocument2 pagesAdjusted Trial BalancehahahahaNo ratings yet

- AJE IllustrationDocument4 pagesAJE IllustrationKiro ParafrostNo ratings yet

- Perpetual Answer KeyDocument11 pagesPerpetual Answer KeyRichelle Janine Dela CruzNo ratings yet

- Naufal Fausta AkuntansiDocument4 pagesNaufal Fausta Akuntansifaustaaa01No ratings yet

- ABC Company General Ledger Financial RecordsDocument9 pagesABC Company General Ledger Financial RecordsAdeel ChughtaiNo ratings yet

- Arellano Co. sells goods to Reyes Trading on credit termsDocument3 pagesArellano Co. sells goods to Reyes Trading on credit termsAngelica EncarnacionNo ratings yet

- Dissolution and Incorporation of a PartnershipDocument26 pagesDissolution and Incorporation of a PartnershipJohn LouiseNo ratings yet

- Acr ProjectDocument39 pagesAcr ProjectAl Izzat ul ain shahidNo ratings yet

- MBA1610 FNM 2 Business AccountsDocument11 pagesMBA1610 FNM 2 Business AccountsSyed HasnatNo ratings yet

- Journal entries and financial statementsDocument9 pagesJournal entries and financial statementsFelipe ConcepcionNo ratings yet

- In The Books of Ajit Trading A/C & P/L Account For The Year Ended 31.3.16 Particulars Amount AmountDocument43 pagesIn The Books of Ajit Trading A/C & P/L Account For The Year Ended 31.3.16 Particulars Amount AmountflamerydersNo ratings yet

- Initial Investment: Ace TradingDocument8 pagesInitial Investment: Ace TradingLeilanie RondillaNo ratings yet

- CH 10 Incomplete RecordsDocument27 pagesCH 10 Incomplete RecordsPawan Poynauth0% (1)

- MendezDocument11 pagesMendezJoshua SolayaoNo ratings yet

- Acctg Seatwork 1Document6 pagesAcctg Seatwork 1Janine KateNo ratings yet

- Ali ZakiDocument4 pagesAli ZakiahmedcawilmahdiNo ratings yet

- Freight Out or Delivery Expenses or TransportationDocument4 pagesFreight Out or Delivery Expenses or TransportationMichelle GoNo ratings yet

- Set a Answer KeyDocument14 pagesSet a Answer Keyomictinran12No ratings yet

- 1) Assignment ACC PDFDocument18 pages1) Assignment ACC PDFMashitah ShuibNo ratings yet

- Merchandising ActivityDocument12 pagesMerchandising ActivityCherie Soriano Ananayo100% (2)

- Audit of Inventory Chapter 5 ExercisesDocument1 pageAudit of Inventory Chapter 5 ExercisesMariz Julian Pang-aoNo ratings yet

- Ud WirastriDocument18 pagesUd WirastriyumamhrnptrNo ratings yet

- Illustrative Problems Formation of PartnershipDocument12 pagesIllustrative Problems Formation of PartnershipSassy GirlNo ratings yet

- UASDocument2 pagesUASMuhammad Agil FadilahNo ratings yet

- Chapter 6 Problems (Corporation)Document10 pagesChapter 6 Problems (Corporation)Xam Lawrenz Ramos67% (3)

- Accounts Case Study of Dispensers of CaliforniaDocument10 pagesAccounts Case Study of Dispensers of CaliforniamonudinuNo ratings yet

- Assignment Ia2Document6 pagesAssignment Ia2Gwen TimoteoNo ratings yet

- Data Penyusunan CF LangsungDocument18 pagesData Penyusunan CF LangsungHarun Al RasyidNo ratings yet

- Statement of Comprehensive IncomeDocument3 pagesStatement of Comprehensive IncomehhgfNo ratings yet

- Journal Transactions: Dwyer Delivery ServiceDocument10 pagesJournal Transactions: Dwyer Delivery ServiceClara Saty M LambaNo ratings yet

- MODULE 2 JOINT ARRANGEMENTS ASSIGNMENT AAC2 Mar 2023 - Copy-1Document3 pagesMODULE 2 JOINT ARRANGEMENTS ASSIGNMENT AAC2 Mar 2023 - Copy-1Lorifel Antonette Laoreno TejeroNo ratings yet

- Bank Reconciliation IllustrationDocument2 pagesBank Reconciliation IllustrationRia BryleNo ratings yet

- Illustrative Problem2Document8 pagesIllustrative Problem2Sassy GirlNo ratings yet

- SOLUTIONS To FAR FINAL PREDocument6 pagesSOLUTIONS To FAR FINAL PRELezyl UntalanNo ratings yet

- Ud Buana Work Sheet: For Month Ended December 31, 2019Document12 pagesUd Buana Work Sheet: For Month Ended December 31, 2019fitryna99No ratings yet

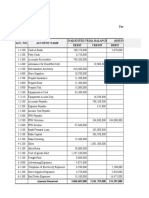

- Trial BalanceDocument4 pagesTrial BalanceRonnie Lloyd JavierNo ratings yet

- NO Accounts Name Debt Credit: Ud Surya Prabu Adjusment Journal Entries 31 Desember 2019Document6 pagesNO Accounts Name Debt Credit: Ud Surya Prabu Adjusment Journal Entries 31 Desember 2019Rizki Fajar RhamadanNo ratings yet

- MendezDocument11 pagesMendezMARIANo ratings yet

- Assignment (Autosaved)Document10 pagesAssignment (Autosaved)kulfamorNo ratings yet

- Lou Bernardo Company 2016 Financial StatementsDocument3 pagesLou Bernardo Company 2016 Financial Statementsangel cao100% (2)

- 6 Month Debtors and Creditors ReportsDocument3 pages6 Month Debtors and Creditors ReportskarenNo ratings yet

- Merchandising Business - Perpetual PeriodicDocument11 pagesMerchandising Business - Perpetual PeriodicMilrosePaulinePascuaGudaNo ratings yet

- Prepare Adjusting Entry For The Following:: Entry Made by The Entity Should Be Entry 1Document3 pagesPrepare Adjusting Entry For The Following:: Entry Made by The Entity Should Be Entry 1Ma Teresa B. CerezoNo ratings yet

- Finals Special JournalDocument29 pagesFinals Special JournalJasmine ActaNo ratings yet

- Midterms FAR Quiz 1Document15 pagesMidterms FAR Quiz 1mariejoyceaggabaoNo ratings yet

- P 2-1 (Cash and Net Assets Contributions)Document7 pagesP 2-1 (Cash and Net Assets Contributions)pjmerinNo ratings yet

- Accounts Payable - CreditDocument4 pagesAccounts Payable - CreditJabonJohnKennethNo ratings yet

- CHAPTER-7 Merchandising AnswerDocument24 pagesCHAPTER-7 Merchandising AnswersaphirejunelNo ratings yet

- BA 205 AnswerDocument5 pagesBA 205 AnswerAnhar Polo CanacanNo ratings yet

- Miracle Fruit Q1Document2 pagesMiracle Fruit Q1hyunsuk fhebieNo ratings yet

- Lesson 8 - InflationDocument21 pagesLesson 8 - Inflationhyunsuk fhebieNo ratings yet

- Activity 2..Document1 pageActivity 2..hyunsuk fhebieNo ratings yet

- 3 ExtempoDocument1 page3 Extempohyunsuk fhebieNo ratings yet

- Practical Accounting 1Document32 pagesPractical Accounting 1EdenA.Mata100% (9)

- Obligation Are Usually Greater Than BeforeDocument4 pagesObligation Are Usually Greater Than Beforehyunsuk fhebieNo ratings yet

- Church's PerspectiveDocument1 pageChurch's Perspectivehyunsuk fhebieNo ratings yet

- Provisions Common to Pledge and MortgageDocument26 pagesProvisions Common to Pledge and Mortgagehyunsuk fhebieNo ratings yet

- Finals Lesson 3Document15 pagesFinals Lesson 3Andrea ValdezNo ratings yet

- Cost AccountingDocument31 pagesCost Accountinghyunsuk fhebieNo ratings yet

- CASE 1 - Los AngelesDocument2 pagesCASE 1 - Los Angeleshyunsuk fhebieNo ratings yet

- Sole Proprietorship, Partnership, Cooperative & Corporation Business FormsDocument5 pagesSole Proprietorship, Partnership, Cooperative & Corporation Business Formshyunsuk fhebieNo ratings yet

- Topic 7 PledgeDocument23 pagesTopic 7 Pledgehyunsuk fhebieNo ratings yet

- OrationDocument1 pageOrationhyunsuk fhebieNo ratings yet

- Overview of FinanceDocument29 pagesOverview of Financehyunsuk fhebieNo ratings yet

- 5 Midterm ReedDocument19 pages5 Midterm Reedhyunsuk fhebieNo ratings yet

- Finals Lesson 1 (Part A) EthicsDocument7 pagesFinals Lesson 1 (Part A) Ethicshyunsuk fhebieNo ratings yet

- Multiple Choice - Pre-TestDocument5 pagesMultiple Choice - Pre-Testhyunsuk fhebie100% (1)

- Prelim Lesson 4Document16 pagesPrelim Lesson 4Ella DavisNo ratings yet

- Feelings and MoralityDocument6 pagesFeelings and Moralityhyunsuk fhebieNo ratings yet

- Seven Miracles Reaction PaperDocument1 pageSeven Miracles Reaction Paperhyunsuk fhebieNo ratings yet

- History of Scripture Lesson 3Document1 pageHistory of Scripture Lesson 3hyunsuk fhebieNo ratings yet

- Reed 1 Quino ExamDocument4 pagesReed 1 Quino Examhyunsuk fhebieNo ratings yet

- 21359-Article Text-29758-1-10-20190628Document9 pages21359-Article Text-29758-1-10-20190628Oumayma TahiriNo ratings yet

- The Cell Cycle: How Cells Grow and DivideDocument21 pagesThe Cell Cycle: How Cells Grow and DivideAqsa YaminNo ratings yet

- Guardian Reading - Avon Cosmetics Sellers Prosper in AfricaDocument4 pagesGuardian Reading - Avon Cosmetics Sellers Prosper in Africamiguelillo84eireNo ratings yet

- Soal B Inggris Uas KLS X OllaDocument25 pagesSoal B Inggris Uas KLS X OllaRidwan, S.Pd.,M.SiNo ratings yet

- Phase Diagram of Three-Component Liquid SystemDocument11 pagesPhase Diagram of Three-Component Liquid SystemVanessa Denise Aguilar100% (2)

- The Myth of Scientific Miracles in The KoranDocument13 pagesThe Myth of Scientific Miracles in The KoranDoctor Jones33% (3)

- Ferdinand Marcos BiographyDocument4 pagesFerdinand Marcos BiographyteacherashleyNo ratings yet

- Automatic Analysis of Annual Financial Reports: A Case StudyDocument11 pagesAutomatic Analysis of Annual Financial Reports: A Case StudyYuliana MargarettaNo ratings yet

- Sieyes What Is The Third Estate PDFDocument10 pagesSieyes What Is The Third Estate PDFhunt3rV100% (1)

- (2019) 7 CLJ 560 PDFDocument12 pages(2019) 7 CLJ 560 PDFhuntaNo ratings yet

- Handout 2Document3 pagesHandout 2Cale CynthiaNo ratings yet

- Labman PDFDocument76 pagesLabman PDFJames OnsachiNo ratings yet

- Cse ReviewerDocument23 pagesCse ReviewerJerome Jumalon AlayonNo ratings yet

- A2 AQA History Britain NotesDocument7 pagesA2 AQA History Britain Notesjazzybob0% (1)

- Emergency Mang TraumaDocument16 pagesEmergency Mang Traumaeliemaalouf4No ratings yet

- Pityriasis Versicolor: Avoiding Pitfalls in Disease Diagnosis and TherapyDocument3 pagesPityriasis Versicolor: Avoiding Pitfalls in Disease Diagnosis and TherapypanduNo ratings yet

- JurnalDocument10 pagesJurnalIca PurnamasariNo ratings yet

- Effectiveness of Workplace Counseling On Employee Performance. A Case of Mumias Sugar Company Limited, KenyaDocument10 pagesEffectiveness of Workplace Counseling On Employee Performance. A Case of Mumias Sugar Company Limited, KenyainventionjournalsNo ratings yet

- Selling & Negotiation SkillsDocument70 pagesSelling & Negotiation SkillsMojo JOjoNo ratings yet

- CHAPTER 7 - Combination and ExamplesDocument31 pagesCHAPTER 7 - Combination and ExamplesMikeMoralesNo ratings yet

- MGT162 Group AssignmentDocument16 pagesMGT162 Group Assignment2022457008No ratings yet

- Investigation Into Failure Phenomena of Water Meter in The Kingdom of BahrainDocument118 pagesInvestigation Into Failure Phenomena of Water Meter in The Kingdom of BahrainJabnon NonjabNo ratings yet

- Transforming Enterprises Through Diversity and Inclusion - ILODocument124 pagesTransforming Enterprises Through Diversity and Inclusion - ILODaniela GalvisNo ratings yet

- Lembar Jawaban Skillab Evidence Based Edicine (Ebm) : Parameter Rerata SD RERATA+2sd Nilai AbnormalitasDocument26 pagesLembar Jawaban Skillab Evidence Based Edicine (Ebm) : Parameter Rerata SD RERATA+2sd Nilai Abnormalitassisil muntheNo ratings yet