You might also like

- Marketing Is "TDocument4 pagesMarketing Is "TJennyveive RiveraNo ratings yet

- Finman Module 8Document42 pagesFinman Module 8Jennyveive RiveraNo ratings yet

- Equity vs. Fixed-IncomeDocument4 pagesEquity vs. Fixed-IncomeJennyveive RiveraNo ratings yet

- Volleyball: Welcome To The V-World!Document6 pagesVolleyball: Welcome To The V-World!Jennyveive RiveraNo ratings yet

- Various StudiesDocument1 pageVarious StudiesJennyveive RiveraNo ratings yet

- Local RRLDocument3 pagesLocal RRLJennyveive RiveraNo ratings yet

- Badminton RevDocument11 pagesBadminton RevJennyveive RiveraNo ratings yet

- Plato and AristotleDocument3 pagesPlato and AristotleJennyveive RiveraNo ratings yet

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (895)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5794)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (537)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (588)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (400)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (838)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (345)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1090)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (121)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (821)

- Credit Trans Finals QuestionsDocument2 pagesCredit Trans Finals QuestionsEdcarl CagandahanNo ratings yet

- Rupees in '000 Rupees in '000: Balance Sheet 2008 2009Document22 pagesRupees in '000 Rupees in '000: Balance Sheet 2008 2009Ch Altaf HussainNo ratings yet

- Modes of Charging SecuritiesDocument11 pagesModes of Charging SecuritiesKopal Agarwal50% (4)

- The Time Value of MoneyDocument25 pagesThe Time Value of Moneycheryl larasNo ratings yet

- Lecture Slides Real and Nominal IrDocument17 pagesLecture Slides Real and Nominal IrNik Nur Najwa AzharNo ratings yet

- IDBI Bank ChargesDocument2 pagesIDBI Bank ChargesAchintya Karmakar50% (2)

- General Guidelines On Loans & Advance: Sachin Katiyar-Chief ManagerDocument53 pagesGeneral Guidelines On Loans & Advance: Sachin Katiyar-Chief Managersaurabh_shrutiNo ratings yet

- Budgetary Accounting and Reporting System (BARS) For Montana Cities, Towns and CountiesDocument4 pagesBudgetary Accounting and Reporting System (BARS) For Montana Cities, Towns and CountiesEbno MaruhomNo ratings yet

- 27 Additional Solved Problem 24Document4 pages27 Additional Solved Problem 24PIYUSH CHANDRAVANSHINo ratings yet

- Modul 4 (Aging Schedule)Document6 pagesModul 4 (Aging Schedule)sarasatiwanamiNo ratings yet

- Valuing Bonds: Fundamentals of Corporate FinanceDocument27 pagesValuing Bonds: Fundamentals of Corporate FinanceShagufta MazharNo ratings yet

- Avenue Dmart PDFDocument74 pagesAvenue Dmart PDFdarshanmadeNo ratings yet

- Tutorial 3 - Bad Debts and Provision For Doubtful Debt - Copy - 41137Document2 pagesTutorial 3 - Bad Debts and Provision For Doubtful Debt - Copy - 41137Sarah RanduNo ratings yet

- Chap-1 Accounting in Action Basic Accountin Equation Financial Statement Chp-1Document51 pagesChap-1 Accounting in Action Basic Accountin Equation Financial Statement Chp-1IH MarufNo ratings yet

- English MortgageDocument2 pagesEnglish MortgageManali Jain100% (1)

- Importances of Project Presentation in Availing Loan Through BankDocument24 pagesImportances of Project Presentation in Availing Loan Through Bankamit kumar Jha0% (1)

- Fundamentals of Accountancy, Business and Management 1: Quarter 1 - Module 3: Week 3 The Accounting EquationDocument18 pagesFundamentals of Accountancy, Business and Management 1: Quarter 1 - Module 3: Week 3 The Accounting EquationMark Anthony Garcia50% (2)

- Bar Questions For FinalsDocument9 pagesBar Questions For Finalsarielramada100% (1)

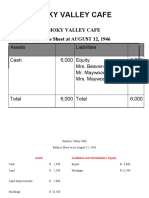

- Smoky Valley CafeDocument3 pagesSmoky Valley CafeRajkumar KrishnamoorthyNo ratings yet

- Blackbook OrgDocument67 pagesBlackbook OrgSikha MehtaNo ratings yet

- RDAG Doc 801 1.7.19Document7 pagesRDAG Doc 801 1.7.19KCBD DigitalNo ratings yet

- Article 1211Document10 pagesArticle 1211Christlyn Joy BaralNo ratings yet

- Unit III Partnership LiquidationDocument20 pagesUnit III Partnership LiquidationLeslie Mae Vargas ZafeNo ratings yet

- Briones vs. CammayoDocument1 pageBriones vs. CammayoChicoRodrigoBantayog100% (1)

- Business LawDocument4 pagesBusiness LawMelissa Kayla ManiulitNo ratings yet

- Can Fin Homes LTD., Branch Address CIN No. L85110KA1987PLC008699Document2 pagesCan Fin Homes LTD., Branch Address CIN No. L85110KA1987PLC008699swaroop24x7No ratings yet

- Cabug-Os, Lovely A. (Assignment 6)Document8 pagesCabug-Os, Lovely A. (Assignment 6)Joylyn CombongNo ratings yet

- My Loan AgreementDocument7 pagesMy Loan AgreementDavidNo ratings yet

- Principles of Business Finance: Lecture 6: Interest Rates and Bond ValuationDocument28 pagesPrinciples of Business Finance: Lecture 6: Interest Rates and Bond ValuationAmandaNo ratings yet

- Ch3 Notes BinaluyoDocument19 pagesCh3 Notes BinaluyoScarlet DragonNo ratings yet