You might also like

- New York Stock ExchangeDocument2 pagesNew York Stock Exchangevictoria_smileNo ratings yet

- 54 Punjab National BankDocument200 pages54 Punjab National BankmailabhikeshNo ratings yet

- A Research Paper by Mayur ShahDocument9 pagesA Research Paper by Mayur Shahmk singhNo ratings yet

- Brokers ListDocument304 pagesBrokers ListKelly Bailey0% (1)

- Indeks Saham Faktor PengaruhDocument17 pagesIndeks Saham Faktor PengaruhzcraugarNo ratings yet

- Analisis Pengaruh Indikator Makroekonomi Dan Indeks Saham Regional Asean Terhadap Pasar Saham Indonesia (Ihsg) Periode Pada Tahun 2009-2014Document17 pagesAnalisis Pengaruh Indikator Makroekonomi Dan Indeks Saham Regional Asean Terhadap Pasar Saham Indonesia (Ihsg) Periode Pada Tahun 2009-2014Fadil YmNo ratings yet

- Perbandingan Saham Berbasis Syariah Dengan Saham Konvensional Sebagai Analisa Kelayakan Investasi Bagi Investor MuslimDocument12 pagesPerbandingan Saham Berbasis Syariah Dengan Saham Konvensional Sebagai Analisa Kelayakan Investasi Bagi Investor MuslimAmandaNo ratings yet

- Jurnal 3Document15 pagesJurnal 3firianiNo ratings yet

- Uni PDFDocument5 pagesUni PDFManoj DhamiNo ratings yet

- Executive SummaryDocument17 pagesExecutive SummarySiva GuruNo ratings yet

- Analisis Pengaruh Indeks Saham Asia Terhadap Indeks Harga Saham Gabungan (Ihsg) Di Bursa Efek Indonesia (Bei)Document15 pagesAnalisis Pengaruh Indeks Saham Asia Terhadap Indeks Harga Saham Gabungan (Ihsg) Di Bursa Efek Indonesia (Bei)delta 26dNo ratings yet

- Vivek Kumar, Vishal Kumar, Vipin PandeyrOunDocument4 pagesVivek Kumar, Vishal Kumar, Vipin PandeyrOunairteljioidea07No ratings yet

- Analisis Dampak Variabel Makro Ekonomi Terhadap Indeks Saham Syariah Indonesia (ISSI)Document15 pagesAnalisis Dampak Variabel Makro Ekonomi Terhadap Indeks Saham Syariah Indonesia (ISSI)Jadik VasNo ratings yet

- Pengaruh Inflasi, Kurs Rupiah-Dollar (RP/$), Dan Tingkat Suku Bunga Deposito TerhadapDocument12 pagesPengaruh Inflasi, Kurs Rupiah-Dollar (RP/$), Dan Tingkat Suku Bunga Deposito Terhadapsepy_yenNo ratings yet

- SENSEXDocument10 pagesSENSEXMohamed ImranNo ratings yet

- A Comparative Study On Share Price Project ReportDocument53 pagesA Comparative Study On Share Price Project Reportcity cyberNo ratings yet

- 1311-Article Text-9786-1-10-20220810Document17 pages1311-Article Text-9786-1-10-20220810Mutiara MahuletteNo ratings yet

- 2 Prakash SharmaDocument17 pages2 Prakash SharmaRavi ModiNo ratings yet

- Market Index: Presented By-Beerkaran Singh SidhuDocument8 pagesMarket Index: Presented By-Beerkaran Singh SidhuBk SidhuNo ratings yet

- Report On EQUITY MarketDocument41 pagesReport On EQUITY MarketAbhinandhan ReddyNo ratings yet

- Analisis Kinerja Saham Syariah Melalui Pembentukan Portofolio Optimal Metoda Markowitz Atika Lusi TaniaDocument24 pagesAnalisis Kinerja Saham Syariah Melalui Pembentukan Portofolio Optimal Metoda Markowitz Atika Lusi TaniaintanNo ratings yet

- Analisis Efisiensi Antara Bursa Efek Indonesia Dan Bursa Efek Thailand Menggunakan TeoriDocument12 pagesAnalisis Efisiensi Antara Bursa Efek Indonesia Dan Bursa Efek Thailand Menggunakan TeoriNiluhPutu MithaNo ratings yet

- NSE and BSEDocument41 pagesNSE and BSEjatin akkiNo ratings yet

- Security Market IndexDocument5 pagesSecurity Market Indexitstrll21No ratings yet

- EQUITY ANALYSIS WITH REPECT TO Automobile SectorDocument83 pagesEQUITY ANALYSIS WITH REPECT TO Automobile SectorSuraj DubeyNo ratings yet

- Stock Market IndicesDocument3 pagesStock Market IndicesNatural agroNo ratings yet

- ch-6 Jmod-1 Jbeg JBasics of Stock MarketDocument5 pagesch-6 Jmod-1 Jbeg JBasics of Stock Marketvamsirokkam0No ratings yet

- 2 PBDocument14 pages2 PBSri Nodia RahnaNo ratings yet

- The Influence of Liquidity and Activities On Company Profitability and Value (Study On Hotel Companies Listed On Indonesia Stock Exchange)Document7 pagesThe Influence of Liquidity and Activities On Company Profitability and Value (Study On Hotel Companies Listed On Indonesia Stock Exchange)International Journal of Innovative Science and Research TechnologyNo ratings yet

- Project 2 Nse BseDocument12 pagesProject 2 Nse BseIshita BansalNo ratings yet

- Riska Suci Ramandani (181410018)Document15 pagesRiska Suci Ramandani (181410018)Riska ramandaniNo ratings yet

- Bombay Stock ExchangeDocument56 pagesBombay Stock ExchangeaniruddhaNo ratings yet

- Analysis of Conventional Mutual FundDocument7 pagesAnalysis of Conventional Mutual Fundrecruitment.andrejayagroupNo ratings yet

- An Analysis of Market Efficiency in Sectoral Indices: A Study With A Special Reference To Bombay Stock Exchange in IndiaDocument8 pagesAn Analysis of Market Efficiency in Sectoral Indices: A Study With A Special Reference To Bombay Stock Exchange in IndiaRatish CdnvNo ratings yet

- Nifty 50 Etfs' India Aum Crosses Rs. 1 Trillion: Press ReleaseDocument2 pagesNifty 50 Etfs' India Aum Crosses Rs. 1 Trillion: Press ReleaseShankar Reddy JammuladinneNo ratings yet

- 8549 18097 1 PBDocument9 pages8549 18097 1 PBfahranyNo ratings yet

- Pengaruh Bi Rate, Inflasi Dan Ihsg Terhadap Hasil Studi Kasus Pada Hasil Investasi Saham PT TASPEN (PERSERO) Tahun 2010-2015Document9 pagesPengaruh Bi Rate, Inflasi Dan Ihsg Terhadap Hasil Studi Kasus Pada Hasil Investasi Saham PT TASPEN (PERSERO) Tahun 2010-2015Reza Dwi CahyantoNo ratings yet

- 2204-Article Text-8211-1-10-20200130Document17 pages2204-Article Text-8211-1-10-20200130Ajeng Fitri NingtiyasNo ratings yet

- ACF Report Sec D Group 7Document11 pagesACF Report Sec D Group 7Amit JhaNo ratings yet

- Analisis Variabel Makroekonomi Dan Analisis Fundamental Indonesia Indeks Saham Syariah (ISSI)Document10 pagesAnalisis Variabel Makroekonomi Dan Analisis Fundamental Indonesia Indeks Saham Syariah (ISSI)Rizky SiswantoNo ratings yet

- Assignment 1Document11 pagesAssignment 1Aravind T PNo ratings yet

- Typesof Stock Market Indeces: Benchmark IndicesDocument2 pagesTypesof Stock Market Indeces: Benchmark Indicesaylindelevine69No ratings yet

- Relationship Between Nyse & Bse - A Study: Associate Professor Indian Academy of Management StudiesDocument3 pagesRelationship Between Nyse & Bse - A Study: Associate Professor Indian Academy of Management StudiesBhaskar MiglaniNo ratings yet

- 1452-Article Text-3648-1-10-20200430Document19 pages1452-Article Text-3648-1-10-20200430Ibrahim FahmiNo ratings yet

- 1.1 Introduction About The Topic 1.1.1 Indian Economy - OverviewDocument63 pages1.1 Introduction About The Topic 1.1.1 Indian Economy - OverviewVankishKhoslaNo ratings yet

- Pengaruh Indeks Saham Global Dan Kondisi Makro Indonesia Terhadap Indeks Harga Saham Gabungan Bursa Efek IndonesiaDocument18 pagesPengaruh Indeks Saham Global Dan Kondisi Makro Indonesia Terhadap Indeks Harga Saham Gabungan Bursa Efek IndonesiaIlham MaulanaNo ratings yet

- Project Report On: "Computation of Indices (Sensex and Nifty) "Document61 pagesProject Report On: "Computation of Indices (Sensex and Nifty) "raayya100% (1)

- Project Impact of Fii On Capital Market: Empherical FinanceDocument7 pagesProject Impact of Fii On Capital Market: Empherical FinanceKunal JainNo ratings yet

- 452-Article Text-1038-1-10-20170920Document20 pages452-Article Text-1038-1-10-20170920ratu lutfiaNo ratings yet

- Business ResearchDocument38 pagesBusiness ResearchAkanksha SinghNo ratings yet

- Materi MetopenDocument16 pagesMateri MetopenROSITANo ratings yet

- Nifty 50: Index MethodologyDocument14 pagesNifty 50: Index MethodologyAkshay AgarwalNo ratings yet

- Faktor - Faktor Yang Mempengaruhi Harga Saham Pada Perusahaan Telekomunikasi Di BeiDocument20 pagesFaktor - Faktor Yang Mempengaruhi Harga Saham Pada Perusahaan Telekomunikasi Di BeiOzyNo ratings yet

- Study of Stock Market Working FrameworkDocument13 pagesStudy of Stock Market Working Frameworkbenjoel1209No ratings yet

- Functions of Stock Exchange in India: Prepared By: Arpit Shah Sybbi 26Document11 pagesFunctions of Stock Exchange in India: Prepared By: Arpit Shah Sybbi 26arpitshah32_46837757No ratings yet

- Oleh: Aditya Novianto / NIM: C2B606001 Dosen Pembimbing: Drs. Nugroho SBM, MSPDocument30 pagesOleh: Aditya Novianto / NIM: C2B606001 Dosen Pembimbing: Drs. Nugroho SBM, MSPEndi NugrohoNo ratings yet

- 14-Article Text-16-1-10-20180514Document16 pages14-Article Text-16-1-10-20180514eka ginanjar saputraNo ratings yet

- Stock Market: An Index of Economic GrowthDocument51 pagesStock Market: An Index of Economic GrowthishanjandNo ratings yet

- Stock Market Indices in India: Raghunandan HelwadeDocument38 pagesStock Market Indices in India: Raghunandan HelwadeRaghunandan HelwadeNo ratings yet

- Broad Market IndicesDocument2 pagesBroad Market IndicesSubhasinee ChoudhuryNo ratings yet

- 272-Article Text-637-1-10-20171105 PDFDocument26 pages272-Article Text-637-1-10-20171105 PDFKarina PebrianaNo ratings yet

- An Introduction To Stock Market Indices: What Is An Index?Document6 pagesAn Introduction To Stock Market Indices: What Is An Index?ben kookNo ratings yet

- 309 774 1 SMDocument12 pages309 774 1 SMTya AuliaNo ratings yet

- AnnualReport 2014 PT Acset Indonusa TBKDocument115 pagesAnnualReport 2014 PT Acset Indonusa TBKTya AuliaNo ratings yet

- Does Public Ownership of Equity Improve Earnings Quality?Document32 pagesDoes Public Ownership of Equity Improve Earnings Quality?Tya AuliaNo ratings yet

- Struktur Kepemilikan Dan Nilai Perusahaan: (Studi Pada Perusahaan Manufaktur Yang Listing Di Bursa Efek Indonesia)Document10 pagesStruktur Kepemilikan Dan Nilai Perusahaan: (Studi Pada Perusahaan Manufaktur Yang Listing Di Bursa Efek Indonesia)Tya AuliaNo ratings yet

- Disclaimer - Google FinanceDocument5 pagesDisclaimer - Google FinancesonystdNo ratings yet

- International Stock Exchanges WorldwideDocument5 pagesInternational Stock Exchanges WorldwideNilesh MandlikNo ratings yet

- MG 6HGQ26 20190807Document1 pageMG 6HGQ26 20190807Venu MadhavNo ratings yet

- BSE Historical DataDocument3 pagesBSE Historical DataGreen India TechnologiesNo ratings yet

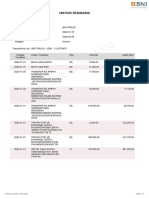

- BNI Mobile Banking: Histori TransaksiDocument1 pageBNI Mobile Banking: Histori TransaksiBernacleboy IDNo ratings yet

- Colombo Stock ExchangeDocument19 pagesColombo Stock ExchangekvidarshiNo ratings yet

- Revised Securities Act." (Batas Pambansa BilangDocument1 pageRevised Securities Act." (Batas Pambansa BilangFarah Tolentino NamiNo ratings yet

- Tokyo Stock ExchangeDocument13 pagesTokyo Stock Exchangekarthik vvsNo ratings yet

- The Board of Commissioners ProfileDocument3 pagesThe Board of Commissioners Profilemartin ibrahim saputraNo ratings yet

- List of Authorised and Recognised Financial Market Infrastructures (Including Trading Venues) and Foreign ParticipantsDocument6 pagesList of Authorised and Recognised Financial Market Infrastructures (Including Trading Venues) and Foreign ParticipantsPedroNo ratings yet

- Pakistan Stock Exchange - Wikipedia PDFDocument4 pagesPakistan Stock Exchange - Wikipedia PDFanon_154643438No ratings yet

- Yuvika 1Document6 pagesYuvika 1Yuvika DhimanNo ratings yet

- Batch Download 20Document75 pagesBatch Download 20atum capitalNo ratings yet

- List of Regional Test CentersDocument1 pageList of Regional Test CentersReddy ShankarNo ratings yet

- AMBUJACEM 02022023152326 ScheduleofInvestorMeetDocument2 pagesAMBUJACEM 02022023152326 ScheduleofInvestorMeetParmeshwor VetwalNo ratings yet

- Stock Qty Invest Amt Last Price Prev Close High/Lows Gain Latest Price Date Intraday 52 Week Today's Overall ValueDocument5 pagesStock Qty Invest Amt Last Price Prev Close High/Lows Gain Latest Price Date Intraday 52 Week Today's Overall ValuekrjuluNo ratings yet

- Kuala Lumpur Stock Exchange KLSE Main Board 24-Sep-08Document14 pagesKuala Lumpur Stock Exchange KLSE Main Board 24-Sep-08starchaser082243No ratings yet

- A 241Document1 pageA 241AnuranjanNo ratings yet

- Idx 3rd-Quarter 2023Document260 pagesIdx 3rd-Quarter 2023Inu RukawaNo ratings yet

- NYSE Technologies SuperFeed Global Connectivity Product SheetDocument2 pagesNYSE Technologies SuperFeed Global Connectivity Product SheetNYSE TechnologiesNo ratings yet

- Stock Exchange Bse/Nse/OtcDocument31 pagesStock Exchange Bse/Nse/Otcammolpatil6018No ratings yet

- Draft Rundown Acara IDXDocument5 pagesDraft Rundown Acara IDXWindu PratamaNo ratings yet

- Gold Signals: Signal Performance ReportDocument3 pagesGold Signals: Signal Performance Reporttausif shaikhNo ratings yet

- No Company 31-Dec-21 30-Dec-22 Gain/ Loss (%) Capital Gain Dividend Per Share (TZS) Dividend Yield (%)Document2 pagesNo Company 31-Dec-21 30-Dec-22 Gain/ Loss (%) Capital Gain Dividend Per Share (TZS) Dividend Yield (%)Arrowphoto VictoriaNo ratings yet

- Exchange Financial Year Date From To Client CodeDocument4 pagesExchange Financial Year Date From To Client CodeDamodar SurisettyNo ratings yet

- FK Partners: Matérias Links Play ListDocument35 pagesFK Partners: Matérias Links Play ListclahrinhaNo ratings yet

- Demonstrativo de Posição: Dayane David Duraes CPF / CNPJ: 582554608Document4 pagesDemonstrativo de Posição: Dayane David Duraes CPF / CNPJ: 582554608Fábio AndreuccettiNo ratings yet