Professional Documents

Culture Documents

Bab 6 Penatausahaan Pendapatan, Belanja Dan Pembiayaan BLUD-au

Bab 6 Penatausahaan Pendapatan, Belanja Dan Pembiayaan BLUD-au

Uploaded by

D'Ram0 ratings0% found this document useful (0 votes)

19 views82 pagesOriginal Title

Bab 6 Penatausahaan Pendapatan, Belanja dan Pembiayaan BLUD-au

Copyright

© © All Rights Reserved

Available Formats

PDF or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

0 ratings0% found this document useful (0 votes)

19 views82 pagesBab 6 Penatausahaan Pendapatan, Belanja Dan Pembiayaan BLUD-au

Bab 6 Penatausahaan Pendapatan, Belanja Dan Pembiayaan BLUD-au

Uploaded by

D'RamCopyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

You are on page 1of 82

BAB VI

PENATAUSAHAAN PENDAPATAN, BELANJA DAN PEMBIAYAAN BLUD

setelah DBA dan Anggaran Kas BLUD telah disahkan PPKD maka selesailah proses pelaksanaan anggaran

LUD dan mulai masuk ketahap tata usaha realisasi anggaran BLUD yang dinamakan penatausahaan

keuangan BLUD. Pada tahap ini ada beberapa pihak yang terlibat sekurang-kurangnya menurut

Permendagri 79/2018 yaitu:

1. Pemimpin BLUD;

2. Pejabat Keuangan BLUD;

3. Bendahara Penerimaan BLUD; dan

4. Bendahara Pengeluaran BLUD.

Diluar dari yang diatur Permendagri terkadang ada pihak-pihak yang terlibat juga sehingga dapat terjadi

realisasi anggaran BLUD seperti:

1. Pelaksana Teknis Kegiatan (PTK) yang juga dianggap sebagai PPTK pada kegiatan-kegiatan di BLUD,

kegiatan yang dilakukan oleh unit yang mempunyai tugas dan fungsi tata usaha, PTK dilaksanakan

oleh staf dari unit tersebut;

2. Unit Kerja Pengadaan Barang dan/atau Jasa yang selanjutnya disingkat UKPB! adalah unit kerja di

BLUD yang menjadi pusat keunggulan Pengadaan Barang/Jasa;

3. Kelompok Kerja Pemilihan yang selanjutnya disebut Pokja Pemilihan adalah sumber daya manusia

yang ditetapkan oleh pimpinan UKPBJ untuk mengelola pemilihan Penyedia;

4. Pejabat Pengadaan adalah pejabat administrasi/pejabat fungsional/personel yang bertugas

melaksanakan Pengadaan Langsung, Penunjukan Langsung, dan/atau E-purchasing;

5. Pejabat Pemeriksa Hasil Pekerjaan yang selanjutnya disingkat PjPHP adalah pejabat

administrasi/pejabat fungsional/personel yang bertugas memeriksa administrasi hasil pekerjaan

Pengadaan Barang/Jasa;

6. Panitia Pemeriksa Hasil Pekerjaan yang selanjutnya disingkat PPHP adalah tim yang bertugas

memeriksa administrasi hasil pekerjaan Pengadaan Barang dan/atau Jasa;

7. Agen Pengadaan adalah UKPB) atau Pelaku Usaha yang melaksanakan sebagian atau seluruh

pekerjaan Pengadaan Barang dan/atau Jasa yang diberi kepercayaan oleh BLUD sebagai pihak

pemberi pekerjaan;

8. Penyelenggara Swakelola adalah Tim yang menyelenggarakan kegiatan secara Swakelola; dan

8. Bendahara APBD/Subsidi/BOP/8OK (biasanya di BLUD Kesehatan) yaitu Bendahara yang menerima,

menyimpan, mengeluarkan/menyetor, mencatat dan mempertanggungjawabkan dana APBD yang

berasal dari Rekening Kas Umum Daerah baik melalui mekanisme pelimpahan uang persediaan/ganti

ang persediaan/tambah uang persediaan (UP/GU) maupun mekanisme langsung/lumpsump (LS).

Untuk keperluan penatausahaan Keuangan BLUD ini, Bendahara APBD/Subsidi/B0P/BOK dapat diabaikan

karena menggunakan mekanisme tersendiri sebagaimana yang telah diatur oleh Peraturan Menteri

Dalam Negeri Nomor 55 Tahun 2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan

Pertanggungjawaban Bendahara serta Penyampaiannya (selanjutnya disebut Permendagri 55/2008).

Pada Permendagri tersebut Bendahara tersebut disebut sebagai Bendahara Pengeluaran Pembantu yang

membantu Kuasa Pengguna Anggaran (selanjutnya disebut KPA) secara administratif dan membantu

Bendahara pengeluaran di SKPD secara fungsional. Namun dalam keadaan tertentu bisa saja Bendahara

|APBD/Subsidi/80P/B0K dilibatkan dalam sistem Keuangan BLUD untuk mencatat transaksi-transaksi

Yang sumberdananya dari Rekening Kas Umum Daerah. KPA tersebut sebagaimana telah dijelaskan pada

Bab sebelumnya adalah Kepala UPTO atau Pemimpin BLUD.

an Permendagri 79/2018 pada format Laporan Pendapatan, Belanja dan Pembiayaan

serdasarkan lampiran Permenda

2350 a yp pos akun jas layanan, hibah, hail Kerjasama dan pendapatan BLUD yang sh,

SO ae rytan APBD tidak terinat. Kemudian pada format Surat Pernyataan Tanggung Jawab

ssp1)) ada 1 (satu) paragraf berbunyi ;

. Menyatakan bahwa saya bertanggung jawab atas semua realisasi pendapatan yang telah

diterima dan belanja yang telah dibayar kepada yang berhak menerima serta pembiayaan, yang

pessnva-bersumber dari Jasa Layanan, Mibah, Hasil Kerja Sama dan lain-lain pendapatan BLUD

yang sah_dan digunakan langsung pada bulan tahun anggaran (Laporan realisasi

pendapatan, belanja dan pembiayaan terlampir)

Berdasarkan kedua narasi tersebut dapat disimpulkan bahwa penatausahaan yang dilaksanakan tidak

mencakup penggunaan dana yang bersumber dari pendapatan APBD karena sudah dilakukan oleh

Bendahara APBD/Subsidi/BOP/BOK atau Bendahara Pengeluaran Pembantu SKPD.

Sebagaimana yang telah dijelaskan dalam Bab sebelumnya, komponen pendapatan BLUD dalam RBA

termasuk didalamnya pendapatan APBD. Kemudian contoh format Laporan Realisasi Anggaran pada

lampiran PSAP 13 terdapat pos pendapatan jasa layanan dari entitas akuntansi/ entitas pelaporan yang

diartikan sama dengan pendapatan APBD pada BLUD.

Pasal 70 ayat (1) Permendagri 79/2018 menjelaskan bahwa untuk pengelolaan kas BLUD, pemimpin

membuka rekening kas BLUD sesuai dengan ketentuan peraturan perundang-undangan. Kemudian pada

ayat (2) menjelaskan bahwa rekening kas BLUD digunakan untuk menampung penerimaan dan

pengeluaran kas yang dananya bersumber dari pendapatan BLUD (dana yang bersumber dari Jasa

Layanan, Hibah, Hasil Kerja Sama dan lain-lain pendapatan BLUD yang sah). Jika kita melihat ke

Pemerintah Daerah terdapat rekening kas umum daerah, kemudian Bendahara Penerimaan dan

Bendahara Pengeluaran juga memiliki rekening Bendahara Penerimaan dan rekening Bendahara

Pengeluaran. Hal yang sama berlaku juga untuk Bendahara Penerimaan Pembantu dan Bendahara

Pengeluaran Pembantu yang terdapat di UPTD. Jika melihat BLUD, ada 2 (dua) Bendahara yang diatur

Permendagri 79/2018 yaitu Bendahara Penerimaan dan Bendahara Pengeluaran.

Dengan demikian rekening kas BLUD dipegang oleh Pejabat ‘Keuangan. Pada mekanisme ini semua

penerimaan dan pengeluaran kas BLUD bermuara di Rekening kas BLUD dipegang oleh Pejabat Keuangan

ini. Bendahara Penerimaan BLUD dan Bendahara Pengeluaran BLUD berlaku seperti Bendahara

Penerimaan dan Bendahara Pengeluaran di Pemerintah Daerah dan memiliki rekening bank tersenditi

baik keduanya atau salah satunya. Bendahara Penerimaan BLUD dalam batas waktu yang ditentukan

(untuk Pemerintah Daerah biasanya diatur paling lama 1 hari kecuali keadaan geografis kurang

mendukung atau penerimaan tersebut merupakan dana titipan pihak ketiga, uang jaminan, uang muka

pelayanan) menyetor penerimaan yang diterimanya secara tunai ke rekening kas BLUD. Pendapatan

secara non tunai dilakukan dengan cara menyetor atau transfer langsung ke Rekening Bendahara

Penerimaan dan/atau Rekening kas BLUD.

Dalam hal Pemimpin BLUD berhalangan sementara atau tetap sesuai ketentuan peraturan perundang-

undangan, dapat ditunjuk pejabat yang diberi kewenangan untuk menandatangani Surat Otorises!

Pencairan Dana (Surat-OPO). Dalam hal Pemimpin BLUD berhalangan sementara atau tetap, penunjukkan

pejabat yang diberi kewenangan menandatangani Surat-OPD ditetapkan dengan Keputusan Kepala SKPD

Yang membawahi BLUD. Pejabat yang diberi kewenangan menggantikan Pemimpin BLUD berhlané2"

sementara atau tetap tersebut dapat diambil dari pejabat di SKPD yang secara operasional membidane

tugas dan fungsi UPT BLUD atau Pemimpin BLUD yang lain

ng lain atau Pelaksan: i

eer an epee lain atau Pelaksana Tugas (PLT) yang ditunjuk

alam proses penyusunan penatausahaan penerimaan dan/atau pengeluaran BLUD dapat ditemukan

adanya transaksi Koreksi atas pendapatan dan/atau belanja yang dilakukan/diterima sebelumnya. Oleh

varena itu, perlu dilakukan penyesuaian atas koreksi tersebut. Koreksi yang dapat terjadi diantaranya

adalal

3. Contoh koreksi kesalahan pendapatan:

Koreksi pendapatan yang mempengaruhi kas BLUD dapat timbul dari adanya kesalahan

perhitungan, kesalahan dalam penerapan standar dan kebijakan akuntansi, serta kesalahan

interpretasi fakta, atau kelalaian. Dimana, dokumen pencairan yang dapat digunakan berupa

surat pencairan dana BLUD, kuitansi atau dokumen lainnya yang sah. Perlakuan untuk transaksi

koreksi pendapatan atas penerimaan pendapatan pada periode tahun berkenaan dibukukan

sebagai pengurang pendapatan periode tahun bersangkutan. Sedangkan untuk koreksi dan

Pengembalian atas penerimaan pendapatan yang terjadi pada periode tahun sebelumnya,

dibukukan sebagai belanja lain pada periode ditemukan kesalahan, koreksi dan pengembalian

tersebut. Misalnya pengembalian pendapatan/uang muka pasien yang terjadi pada periode

berjalan ataupun periode sebelumnya,

b. Contoh koreksi kesalahan belanja

BLUD dapat melakukan koreksi karena suatu pengeluaran belanja diterima kembali oleh kas

BLUD/Bendahara Penerimaan BLUD. Dimana, dokumen pencairan yang dapat digunakan berupa

surat tanda setoran, nota kredit atau dokumen lainnya yang sah. Apabila koreksi belanja terjadi

pada sebuah periode pengeluaran belanja, maka penerimaan kembali tersebut dibukukan

sebagai pengurang belanja pada periode tahun yang sama. Namun, jika penerimaan atas koreksi

kesalahan belanja tersebut diterima pada periode tahun berikutnya, maka penerimaan atas

koreksi pengeluaran belanja dibukukan dalam pendapatan lain-Iain. Misalnya koreksi belanja gaji

yang terjadi pada periode berjalan ataupun periode sebelumnya.

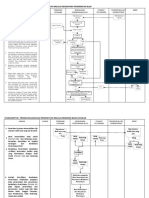

Berdasarkan pos akun besar anggaran BLUD, penatausahaan dibagi menjadi 3 (tiga) jenis yaitu:

penatausahaan pendapatan BLUD; penatausahaan belanja BLUD; dan penatausahaan pembiayaan BLUD,

dan berdasarkan kemungkinan-kemungkinan mekanisme, jenis bendahara dan jumlah rekening kas yang,

‘as maka dapat dirumuskan penatausahaan keuangannya sebagai berikut:

digunakan

‘A. Proses Pelaksanaan Pendapatan BLUD

Untuk melaksanakan penatausahaan pendapatan BLUD perlu diingat Kembali apa saja komponen

dari pendapatan BLUD tersebut. Pada Bab sebelumnya telah dijelaskan komponen-komponen

pendapatan BLUD dapat bersumber dari:

a. Jasalayanan

Jasa layanan berupa imbalan yang diperoleh dari

masyarakat.

b. Hibah

Hibah berupa berupa hibah terikat dan hibah tidak terikat yang diperoleh dari masyarakat atau

badan lain. Hibah tersebut digunakan sesuai dengan tujuan pemberian hibah, sesuai dengan

peruntuksnnya yang selaras dengan tujuan BLUD sebagalmana tercantum dalam naskah

perjanjian hibah, :

©. Hasil kerjasama dengan pihak lain :

Hasil kerjacama dengan pihak lain berupa hasil yang diperoleh dari kerjasama BLUD.

|. APBD

APBD berupa pendapatan yang berasal dari penerimaan dari kas umum daerah yang digunakan

untuk belanje kegiatan yang bersumber dari DPA APBD Dinas Kesehatan diluar DPA BLUD atau

DPA yang berasal dari anggaran belanja yang mengunakan dana BLUD (biasa dikenal dengan

isitilah dana fungsional).

jasa layanan yang diberikan kepada BLUD

241

r42

fe. Lain-lain pendapatan BLUD yang sah

Lain-lain pendapatan BLUD yang sah meliputi

a) jasa giro;

b)_pendapatan bunga;

©) keuntungan selisih nilai tukar rupiah terhadap mata uang asing;

4d) komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan

barang dan/atau jasa oleh BLUD;

e) investasi; dan

f)_pengembangan usaha

Pengembangan usaha dilakukan melalui pembentukan unit usaha untuk meningkatkan

layanan kepada masyarakat. Unit usaha merupakan bagian dari BLUD yang bertugas

melakukan pengembangan layanan dan mengoptimalkan sumber pendanaan untuk

mendukung kegiatan BLUD.

Realisasi 5 (lima) jenis pendapatan BLUD tersebut dapat dilaksanakan melalui suatu mekanisme

berdasarkan beberapa alternatif. Untuk lebih memahami penatausahaan pendapatan BLUD ini,

penjelasan akan menggunakan alternatif terlengkap yaitu terdapat 3 (tiga) rekening yaitu rekening

kas BLUD, rekening di bendahara penerimaan BLUD, dan rekening di bendahara pengeluaran BLUD

sebagai berikut:

Tanda Bult.

Bendahara

Bendahara penerimaan BLUD menerima pembayaran sejumiah uang yang tertera pa

Pembayaran (TBP) dan/atau dokumen lain yang dipersamakan dari pemberi pendapa

“penerimaan BLUD mempunyai kewajiban untuk melakukan pemeriksaan kesesuaian antara jumiah

tuang dengan jumlah yang tertera pada dokumen penerimaan uang, 5

Bendahara penerimaan BLUD kemudian membuat Tanda Bukti Pembayaran/bukti lain yang sah

‘minimal 3 (tiga) lembar dimana lembar asii untuk diberikan kepada pemberi pendapatan dan Salinan

1 untuk arsip Bendahara Penerimaan BLUD dan Salinan 2 untuk arsip.

Setiap penerimaan yang diterima oleh bendahara penerimaan BLUD idealnya harus disetor ke

rekening kas BLUD paling lambat 1 (satu) hari kerja berikutnya dengan menggunakan formulir Surat

Tanda Setoran (STS). Dalam keadaan tertentu misalnya karena kondisi geografis atau ketersediaan

Lembaga keuangan terdekat jauh dari lokasi BLUD atau karena jumlah penerimaan BLUD tidak

sebanding dengan biaya penyetoran jika dilakukan setiap hari atau penerimaan tersebut merupakan

dana titipan pihak ketiga, uang jaminan, uang muka pelayanan, maka batas waktu penyetoran paling

tambat 1 (satu) hari kerja berikutnya dapat dikecualikan dan diatur batas waktu yang wajar bagi BLUD

untuk dapat menyetor penerimaannya.

Format dokumen Tanda Bukti Pembayaran (TBP) dan Surat Tanda Setoran (STS) dibuat sesuai dengan

ketentuan peraturan perundangan yang berlaku. Berikut adalah contoh format TBP dan STS yang

dapat dijadikan contoh:

Tabel 1

PEMERINTAH PROVINSUKABUPATENIKOTA

BLUD 2) w

TANDA BUKTI PEMBAYARAN

NOMOR BUKTI : (3)

‘a, Bendahara Penerimaan BLUD “

telah menerima uang sebesar "ey

‘ )(6)

.Dan

Nama ”

Alamat i

¢. Sebagai pembayaran A

— Kode Rekening (10) T Sumfah (Rp) (11)

XX0K KIO

XXIII 0K

4, Tanggal uang diterima

Mengetahui (13)

Bendahara

Penerimaan BLUD

(ttd)

(nama lengkap)

(12)

Pembayar/Penyetor/Kasir (13)

(tay

{nama lengkap)

NIP.

Lembar asii Untuk pembayarlpenyetor pihak ketiga

Salinan 1 Untuk arsip bendahara penerimaan BLUD

Salinan 2 Arsip

“ttd untuk kasir optional

Petunjuk Pengisian Tanda Bukti Pembayaran (T8P):

1. Provinsi/Kabupaten/Kota diisi dengan nama Provinsi/Kabupaten/Kota;,

2. BLUD diisi nama BLUD yang bersangkutan;

3. Nomor Bukti diisi nomor TBP;

4. Bendahara Penerimaan BLUD dilsi nama Bendaharan Penerimaan BLUD;

5. Telah menerima uang sebesar diisi dengan jumlah uang yang diterima secara nominal;

6.

7.

8

9.

Diisi jumlah uang yang diterima dalam huruf,

Nama diisi nama pembayar layanan barang dan/atau jasa BLUD;

Alamat diisi alamat dari pemberi pendapatan;

Sebagai pembayaran diisi dengan uraian pendapatan BLUD berdasarkan kodefikasi akun BLUD;

10. Kode rekening diisi dengan kode rekening kelompok, jenis, objek, rincian objek, sub rincian objek

pendapatan berdasarkan kodefikasi akun BLUD;

11. Jumlah diisi dengan jumlah penerimaan yang diperoleh menurut kelompok, jenis, objek, rincian objek, sub

rincian objek pendapatan BLUD.

12. Tanggal uang diterima diisi tanggal saat penerimaan pendapatan dari pemberi pendapatan.

13. Tanda Bukti Pembayaran ditandatangani oleh Bendahara Penerimaan BLUD dengan mencantumkan nama

lengkap dan nomor induk pegawai dan Pembayar/Penyetor/Kasir.

PEMERINTAH PROVINSI/KABUPATENIKOTA. a

BLUD ete (2)

SURAT TANDA SETORAN

(STS)

STS No. . a) Bank :.... 7)

No. Rekening 6)

Harap diterima uang sebesar 5

(6)

(dengan hurut)

(eee . a)

Dengan rincian penerimaan sebagai berikut: (7)

No. Kode Rekening in Rincian Objek | Jumiah (Rp)

Mengetahui, . Tanggal ......-0--- (9)

Pemimpin BLUD Bendahara Penerimaan BLUD

(ttd) (tta)

(Nama Lengkap) Nama Lenakap)

NIP. ..

NIP. ..

(Catatan: STS dilampiri Slip Setoran Bank)

Petunjuk Pengisian Surat Tanda Setoran (STS)

Provinsi/kabupaten/Kota diisi dengan nama Provinsi/Kabupaten/Kota;

BLUD diisi nama BLUD yang bersangkutan;

‘Nomor Bukti diisi nomor STS;

‘Bank diisi nama bank tempat rekening kas BLUD;

‘No. Rekening diisi no rekening bank tempat rekening kas BLUD;

Telah menerima uang sebesar diisi dengan jurlah uang yang diterima secara nominal dan jumlah vang

yang diterima dalam huruf;

7. Tabel disi sebagai berikut

2. Kolom kode rekening diisi dengan kode rekening setlap rincian objek pedapatan;

b. Kolom uraian rincian objek diisi dengan uraian nama rincian objek.

© _ Kolom jumlah diisi dengan jumtah nilai nominal penerimaan setiap rinclan objek pendapatan.

8. Tanggal vang diterima isi tanggal saat penerimaan uang dari STS

Jo, Lama tbukota,bulan, tahun disi berdasarkan pembuatan STS;

STS ditandatangani oleh Bendahara Pé

fenerimaan BLUD dan Pemimpin BLUD dengan mencantumkan nama

lengkap.

Contoh Format Nota Kredit Bank

Nama Bank... (1)

20... (3)

lamat ... (2)

Alamat .... (2) vth

Pimpinan BLUD.

Alamat ... (4)

NOTA kREDIT:

Telah diterima pendapatan dari... (5) sebesar Rp.

ret al (6) dan telah dikreditkan di nomor rekening .... (7) atas nama

ji

Pihak Bank, (9)

(td)

Nama/labatan

Petunjuk Pengisian Nota Kredit:

Diisi dengan nama bank rekening kas BLUD;

Diisi dengan alamat bank rekening kas BLUD;

Diisi dengan lokasi tempat dan tanggal bulan dan tahun nota kredit dibuat;

Diisi dengan alamat BLUD;

Diisi dengan jenis sumber pendapatan BLUD yang diterima;

Diisi dengan jumlah besaran yang di-nota kreditkan;

Diisi dengan nomor rekening bendahara atau rekening kas BLUD;

Diisi dengan pemilik/pemegang rekening;

Diisi dengan nama dan jabatan beserta tanda tangan dari pihak bank bersangkutan.

Pembukuan Pendapatan Bendahara Penerimaan BLUD

Transaksi penerimaan pendapatan BLUD yang menggunakan minimal dokumen TBP dan STS akan

melalui sedikitnya 3 kemungkinan mekanisme pembukuan atau pencatatan berdasarkan cara

penerimaan pendapatannya. Ketiganya adalah:

1, Pembukuan atas Pendapatan secara Tunai

2. Pembukuan atas Pendapatan melalui Rekening Bank Bendahara Penerimaan BLUD

3. Pembukuan atas Pendapatan melalui Rekening Kas BLUD

Berikut adalah penjelasan lebih lanjut ketiga pola pembukuan pendapatan BLUD tersebut:

1, Pembukuan atas Pendapatan Secara Tun:

Proses pencatatan yang dilakukan dimulai dari saat bendahara penerimaan BLUD menerima

pembayaran tunai dari pemberi pendapatan. Apabila pembayaran menggunakan cek, maka

pencatatan dilakukan ketika cek tersebut diuangkan bukan pada saat cek tersebut diterima.

Selanjutnya pencatatan dilakukan pada saat bendahara penerimaan BLUD menyetorkan

pendapatan yang diterimanya ke rekening kas umum BLUD. Pencatatan dilakukan pada Buku

Penerimaan dan Penyetoran.

Langkah-langkah pembukuan pada saat penerimaan tunal adalah sebagai berikut:

4) Berdasarkan Tanda Bukti Penerimaan(T8P)/Bukti Lain Yang Sah, bendahara penerimaan

BLUD mengisi Buku Penerimaan dan Penyetoran pada bagian penerimaan kolom tanggal

dan kolom nomor bukti. Bendahara penerimaan juga mengisi informasi di kolom uraian

bawah pembayaran dilakukan secara tunal

>) Kemusdian bendahara penerimaan mengidentifikasi jenis dan kode rekening pendapatan

Lalu bendahara penerimaan BLUD mengisi kolom kode rekening.

3) Bendahara penerimaan BLUD mencatat nilai transaksi pada kolom jumlah,

Langkah-langkah pembukuan pada saat penyetoran adalah sebagai berikut:

1) Bendahara penerimaan membuat STS dan melakukan penyetoran pendapatan yang

diterimanya ke rekening kas umum BLUD.

2) Bendahara penerimaan mencatat penyetoran ke rekening kas umum BLUD pada Buku

Penerimaan dan Penyetoran pada bagian pengeluaran di kolom Tanggal, No. STS dan

Jumlah Penyetoran

3) Selain pembukuan pada Buku Penerimaan dan Penyetoran, bendahara penerimaan

mengisi register STS.

Pembukuan atas Pendapatan melalui Rekening Bank Bendahara Penerimaan BLUD

Pemberi pendapatan dapat melakukan pembayaran melalui rekening bendahara penerimaan

BLUD. Dalam kondisi tersebut, pencatatan dilakukan saat bendahara penerimaan BLUD

menerima informasi dari bank mengenai adanya penerimaan pendapatan pada rekening

bendahara penerimaan BLUD hingga penyetorannya.

Pencatatan dilakukan pada Buku Penerimaan dan Penyetoran pada saat penerimaan dan pada

saat penyetoran,

Langkah-langkah dalam membukukan penerimaan yang diterima di rekening bank bendahara

penerimaan BLUD adalah sebagai berikut:

1) Bendahara penerimaan BLUD menerima pemberitahuan dari bank (pemberitahuan

tergantung dari mekanisme yang digunakan) mengenai adanya penerimaan di rekening

bendahara penerimaan iz

2) Berdasarkan info tersebut dak info pembayaran dari penerima layanan barang dan/atau jasa_)

(bisa berupa slip setoran atau bukti lain yang sah), bendahara penerimaan BLUD melakukan

verifikasi dan rekonsiliasi atas penerimaan tersebut

3) Setelah melakukan verifikasi dan mengetahui asal penerimaan, bendahara penerimaan BLUD

mencatat penerimaan di Buku Penerimaan dan Penyetoran pada bagian penerimaan kolom

no. bukti, kolom tanggal. Pada kolom uraian diisi dengan informasi pembayaran dilakukan

melalui rekening bendahara penerimaan BLUD.

4) Kemudian bendahara penerimaan BLUD mengisi kolom kode rekening sesuai dengan jenis

pendapatan yang diterima. Setelah itu bendahara mengisi kolom jumlah sesuai dengan

jumlah penerimaan yang didapat.

Langkah-langkah dalam membukukan penyetoran ke rekening kas umum pusat BLUD atas

penerimaan pendapatan melalui rekening bank bendahara penerimaan BLUD adalah sebagai

berikut:

1) Bendahara penerimaan membuat STS dan melakukan penyetoran pendapatan yang

diterimanya dengan cara transfer melalui rekening bank bendahara penerimaan BLUD ke

rekening kas BLUD.

2) Bendahara penerimaan mencatat penyetoran ke rekening kas BLUD pada Buku Penerimaan

dan Penyetoran pada bagian pengeluaran pada kolom Tanggal, No. STS dan Jumlah

Penyetoran.

3)

Selain pembukuan pada Buku Penerimaan dan Penyetoran, bendahara penerimaan LUD

‘mengisi register STS.

3, Pembukuan atas Pendapatan melalui Rekening Kas BLUD

Pember ened dapat melakukan pembayaran secara langsung melalui rekening kas BLUD.

Pencatatan diiakukan saat bendahara penerimaan BLUD menerima informasi mengenai adanya

ppenerimaan pendapatan pada rekening kas BLUD. Pencatatan dilakukan pada Buku Penerimaan

dan Penyetoran

Langkah-langkah dalam membukukan penerimaan yang diterima langsung di rekening bank

‘umum kas BLUD adalah sebagai berikut:

1) Bendahara penerimaan menerima slip setoran/bukt lain yang sah d

yemberi pendapatan

atas pembayaran yang mereka lakukan ke rekening kas BLUD.

2) Berdasarkan slip setoran/buktilainnya, bendahara penerimaan mencatat penerimaan BLUD

pada Buku Penerimaan dan Penyetoran pada bagian penerimaan.

3) Lalu berdasarkan slip setoran/bukti lainnya, bendahara penerimaan BLUD juga mencatat

pengeluaran pada Buku Penerimaan dan Penyetoran pada bagian pengeluaran.

Format dan cara pengisian Buku Penerimaan dan Penyetoran serta Register STS yang digunakan oleh

Bendahara Penerimaan BLUD dokumen yang dapat dijadikan contoh adalah sebagai berikut:

247

Teexouay een)

(

IN

€NTg veewusueg exeyepueg

seS9998 Sey opjes 1edepia} Ue 1WeY YaIO drum Ip UeLojeKuad Uep UeEWILaUeg nyng *

(2)

Ng vided,

nekuayinyeiabuoyy

cee)

6) “oy

jeb5uei ui wey ped

efuuley 0

yueg opies 0

reuny ‘0

) weg wipe,

sey esis

eyiojasiq Buek yeunr

ueewusuag yejwne

(9) yewing

ania

i SORTER IRE

E [emy Opies

7 eT 2 9 5 ¥ & z r

sus‘on | yejwne vueresn, Suwerey epoy, ewehequiod | 161 | syesuert | oy,

_ z e189 yng “ON

ey esojakueg i ueewiueueg

= oer oF

)

(2)

petunjuk Pengsian Buku Penerimaan dan Penyetoran BLUD:

2

rowinsi/Kabupaten/Kota disi dengan nama ProvinsKabupaten,

£10 dis nama BLUD yang bersangkutan, paten Kota;

Tahun anggaran disi tahun anggaran saat Buku Penerimaan dan P

imaan dan Penyetoran BLUD disusun;

pengisian 11 (sebelas) kolom pada tabel disi dengan cara sebagai berikut.

‘+ Kolom (1) diis! dengan nomor urut transaksi Buku Penerimaan dan Penyetoran. (dimulai dari nomor 1

dan seterusnya) Nomor urut yang digunakan adalah nomor urut pr transaksi bukan per pencatatan.

Maksudnya apabila satu transaksi menghasilkan dua atau lebih pencatatan, maka terhadap

pencatatan kedua dan seterusnya cukup menggunakan nomor urut transaksi yang pertama Kali

dicatat

+ Kolom (2) diisi dengan nomor bukti transaksi penerimaan,

‘+ Kolom (3) diisi dengan tanggal transaksi penerimaan.

‘+ Kolom (4) diisi dengan cara pembayaran melalui kas bendahara atau bank

+ Kolom (5) diisi dengan nomor kode rekening,

‘+ Kolom (6) diisi dengan uraian transaksi.

‘+ Kolom (7) diisi dengan jumlah rupiah transaksi penerimaan.

+ Kolom (8) diisi dengan nomor bukti transaksi STS.

‘+ Kolom (9) diisi dengan tanggal transaksi penyetoran

+ Kolom (10) diisi dengan jumlah rupiah transaksi penyetoran.

‘© Kolom (11) diisi dengan uraian keterangan jika diperlukan,

Jumlah diisi penjumlahan dari kolom penerimaan dan penyetoran;

Diisi Jrmlah Rp penerimaan saldo pada saat tanggal penutupan Buku Penerimaan dan Penyetoran; *)

Diisi Jumlah Rp penyetoran saldo pada saat tanggal penutupan Buku Penerimaan dan Penyetoran; *)

Diisi Jumlah Rp saldo sampai dengan saat tanggal penutupan Buku Penerimaan dan Penyetoran; *)

Diisinilai Rp sisa kas dalam huruf jumiah saldo Rp dengan huruf saat penutupan Buku Penerimaan dan

Penyetoran; *)

Diisi jumlah saldo Rp yang dirinci menurut jumlah tunai, saldo bank dan surat berharga saat penutupan

Buku Penerimaan dan Penyetoran; *)

Tanda tangan ditandatangani oleh Bendahara Penerimaan BLUD dan Pemimpin BLUD disertai nama

lengkap. *)

+) piisi hanya pada saat penutupan di akhir bulan untuk keperluan penyusunan Laporan Pertanggungjawaban

‘Bendahara Penerimaan BLUD

Tabel3

PEMERINTAH PROVINSI/KABUPATENIKOTA ...... (1)

REGTER STS

Buu)

TaHUN ANGEARAN... (2)

Bendahara Penerinaan (8

Baan 8

(6)

wo | Be | Tangoat| Kode Retaring aan Torah [Penyetor | Ket

Ts Z 5 spt

HRI

ee 20 (7)

MengetahuiMenyetujui

Pemimpin BLUD Benin Bain iD

(ta) (8)

(nama lenakap) {oama lengkap)

NIP. ™ NIP. -

Petunjuk Pengisian Register Surat Tanda Setoran (STS):

1

2

Provinsi/Kabupaten/Kota diisi dengan nama Provinsi/Kabupaten/Kota;

BLUD diisi nama BLUD yang bersangkutan;

3. Tahun anggaran diisi tahun anggaran penyusunan Register STS;

Bendahara Penerimaan BLUD diisi nama Bendaharan Penerimaan BLUD;

Bulan diisi Bulan periode daftar STS yang ada pada suatu Bulan;

6. Pengisian 8 (delapan) kolom pada tabel diisi dengan cara sebagai berikut:

‘+ Kolom (1) diisi dengan nomor urut transaksi STS.

‘* Kolom (2) diisi dengan nomor STs.

‘+ Kolom (3) diisi dengan tanggal STS.

* _ Kolom (4) diisi dengan nomor kode rekening transaksi di STS.

* Kolom (5) diisi dengan uraian transaks STS.

‘+ Kolom (6) diisi dengan jumlah rupiah transaksi penerimaan yang disetor menggunakan STS,

* Kolm (7) diisi dengan nama penyetor penerimaan ke Rekening Kas BLUD

‘+ Kolom (8) diisi dengan keterangan yang dianggap perlu.

7. Nama ibukota, tanggal, bulan, tahun diisi berdasarkan saat pembuatan Register STS;

8. Register STS ditandatangani oleh Bendahara Penerimaan BLUD dan Pemimpin BLUD dengan

‘mencantumkan nama lengkap.

Proses Pelaksanaan Belanja BLUD

Untuk melaksanakan penatausahaan belanja BLUD perlu diingat kembali apa saja komponen dari

belanja BLUD tersebut. Pada Bab sebelumnya telah dijelaskan komponen-komponen belanja BLUD

adalah Belanja Operasional dan Belanja Modal.

Realisasi dari belanja BLUD tersebut dapat dilaksanakan melalui suatu mekanisme berdasarkan

beberapa alternatif yang dijelaskan sebelumnya. Untuk lebih memahami penatausahaan belanja /

BLUD ini, penjelasan akan menggunakan alternatif terlengkap yaitu terdapat 3 (tiga) rekening yaitu

rekening kas BLUD, rekening di bendahara penerimaan BLUD, dan rekening di bendahara

pengeluaran BLUD sebagai berikut:

Bendahara pengeluaran BLUD mengajukan Surat Permintaan Pencairan Dana (Surat-PPD) dalam

rangka melaksanakan belanja. Dalam hal ini bendahara pengeluaran BLUD menyusun Surat-PPD yang

dapat berupa

1. Surat-PPD Uang Persediaan (UP), dipergunakan untuk mengisi uang persediaan (UP) tiap-tiap

BLUD. Pengajuan Surat-PPD-UP hanya dilakukan sekali dalam setahun, selanjutnya untuk mengisi

saldo uang persediaan akan menggunakan Surat-PPD-GU.,

2. Ganti Uang (GU); yang dipergunakan untuk mengganti UP yang sudah terpakai. Diajukan ketika

UP habis. Misal, suatu PPD mendapatkan alokasi UP pada tanggal 4 Januari sebesar Rp

10.000.000. Pada tanggal 20 Januari UP tersebut telah terpakai sebesar Rp 9.750.000, maka PPD-

GU yang diajukan adalah sebesar Rp 9.750.000 untuk mengembalikan saldo UP ke jumiah semula.

3. Langsung (LS); yang dipergunakan untuk pembayaran langsung pada pihak ketiga dengan jumlah

yang telah ditetapkan

Berikut adalah penjelasan lebih rinci atas ketiga jenis PPD tersebut.

1. Surat-PPD Uang Persediaan (UP)

Bendahara pengeluaran mengajukan Surat-PPD Uang Persediaan (UP) setiap awal tahun

anggaran setelah dikeluarkannya SK Pemimpin BLUD tentang besaran UP. Surat-PPD-UP

dipergunakan untuk mengisi uang persediaan tiap-tiap BLUD. Pengajuan UP hanya dilakukan

sekali dalam setahun tanpa pembebanan pada kode rekening tertentu.

Penetapan besaran UP merupakan kewenangan BLUD masing-masing yang ditetapkan dalam

Basan Pemimpin BLUD. Beberapa alternatif cara penghitungan besaran UP dapat dilakukan

iantaranya adalah sebagai berikut:

ora 1. Penetapan UP berdasarkan Pagu Anggaran

ra perhitungan ini di

Soataeaen are aa ae Cara menetapkan batas maksimal nisi UP berdasatkan

fa

Gigambarkan dalam contoh dibawah ini "A SKPD yang menampung dana BLUD sebagaimana

maksimal RP-50.000.000, untuk Pagu DPA SkPD sampai dengan Rp 500,000.000.

maksimal Rp.75.000.000, untuk Pagu Dp,

fp 3.000.000,000. BU DPA SKPD diatas Rp.500.000.000 sampai dengan

maksimal Rp.100.000.000, untuk Pagu DPA SKPD diatas Rp.1.000.000.000.

Cara 2. Penetapan UP berdasarkan Rencana Pembayaran UP/GU

Secara sederhana, penghitungan besaran UP dapat diawali dengan mengidentifikasi kelompok,

jenis, objek ataupun rincian objek belanja dalam DBA yang direncanakan akan dilaksanakan

dengan cara (5. Selanjutnya jumlah nilai secara keseluruhan dari DBA dikurangi dengan nilai yang

akan dibayarkan melalui LS sisanya akan dibiayal dengan menggunakan mekanisme vang

persediaan. Kemudian, dilakukan proyeksi berapa kali bendahara pengeluaran BLUD yang

bersangkutan akan melakukan SPJ. Jika 12 kali, maka jumiah tadi dibagi 12, Jika 20 kali, maka

dibagi 20.

Dalam menghitung besaran UP, dengan cara ini menggunakan pendekatan rumus di bawah ini:

Rencana Pembayaran dengan UP/GU

12

Rencana pembayaran dengan UP/GU diperoleh dari total belanja daerah pada BLUD dikurangi

dengan rencana pembayaran dengan LS. Langkah-langkah yang harus dilakukan adalah:

Besaran UI

a. Berdasarkan jumlah anggaran untuk belanja tidak langsung. tentukan rencana penarikan

dana dengan cara Langsung (LS),

b. Berdasarkan anggaran DBA tentukan mekanisme penarikan dengan UP atau LS dari masing-

masing kegiatan belanja langsung.

Menentukan jumlah (total) belanja langsung.

d. Menentukan jumiah belanja daerah, yang merupakan penjumlahan antara belanja tidak

langsung dengan belanja langsung.

fe Menentukan besaran rencana belanja dengan LS, yang merupakan penjumlahan antara

besaran LS dari belanja tidak langsung dan belanja langsung yang dilakukan dengan LS.

{. Menentukan besaran rencana belanja dengan UP/GU, yang merupakan penjumlahan antara

rencana pembayaran dengan UP/GU dari keseluruhan belanja langsung dari semua kegiatan.

Menentukan besaran UP.

‘Memasukkan data-data di atas ke dalam format UP.

i. Apabila BLUD menggunakan cara ini, maka setiap BLUD harus mampu melakukan estimasi

ferdapat setiap belanja, apakah akan dilakukan dengan LS atau UP. Sehingga diperoleh

perhitungan UP yang akurat dan sesuai dengan kebutuhan.

251

lustrasi pet

hitungan UP dengan format “ ee pada tabel berikut ini

PEMERINTAH PROVINSIKABUPATENIKOTA ...... (1)

FORMAT DASAR PERHITUNGAN UP

BLUD @

TAHUN ANGGARAN ...... (3)

__ Rencana Pembayaran-

“ _[_uricu

a — = ae

Program A —

Kegatant — sees |e

[Kegiatan 2 7 — |

Program 8 z= -

Kegiatan3

Kegiatan ¢

Total Belanja

Rencana Pembayaran dengan LS

| Rencana Pembayaran dengan UPIGU

‘Besaran UP.

s 20.48)

Pemimpin BLUD

(tta) (6)

{nama lengkap)

NIP

Cara Pengisian Tabel Format Dasar Perhitungan UP:

1. Provinsi/Kabupaten/Kota diisi dengan nama Provinsi/Kabupaten/Kota;

BLUD diisi nama BLUD yang bersangkutan;

2

3. Tahun Anggaran diisi tahun anggaran dilaksanakannya belanja program dan kegiatan BLUO;

4. Tabel diisi dengan cara:

a

b.

a.

f

8

h.

Kolom 1 diisi Keterangan nama program dan kegiatan BLUD

Kolom 2 diisi jumlah anggaran untuk masing-masing program dan kegiatan

Kolom 3 diisi dengan jumlah anggaran belanja program dan kegiatan yang pelaksanaannya

direncanakan dengan menggunakan LS

Kolom 4 diisi dengan jumlah anggaran belanja program dan kegiatan yang pelaksanaannya

direncanakan dengan menggunakan UP/GU

Total Belanja Daerah adalah jumlah anggaran belanja program dan kegiatan yang dilaksanakan

LUD

Rencana Pembayaran Dengan LS diisi dari jumlah kolom 3

Rencana Pembayaran Dengan UP/GU diisi dari jumlah kolom 5

Besaran UP diisi dengan jumlah Rencana Pembayaran Dengan UP/GU dibagi jumlah rencana

penggantian UP (misalkan 12 kali atau 24 kali)

‘5. Nama ibukota, tanggal, bulan, tahun diisi berdasarkan saat pembuatan Format Dasar Perhitungan UP;

dan

Format Dasar Perhitungan UP ditandatangani oleh Pemimpin BLUD dengan mencantumkan nama

lengkap dan NIP.

Setelah besaran UP sudah ditentukan berdasarkan Format Dasar Perhitungan UP yang ditetapkan

oleh Pemimpin BLUD dengan surat keputusan maka bendahara pengeluaran LUO

mempersiapkan dokumen-dokumen yang

jerlukan sebagai lampiran dalam pengajuan Surat~

PPD UP, selain dari dokumen Surat-PPD UP itu sendiri. Lampiran tersebut antara lain:

2 Salinan Sk Pemimpin BLUD tentang Penetapan Uang Persediaan (UP) untuk BLUD

b. Surat-Peo UP

Lampiran lain yang diperlukan

2

PEMERINTAH PROVINS/KABUPATE!

NIKOTA ...

SURAT PERMINTAAN PENCAIRAN DANA UANG PERS!

(SURAT-PPD-UP)

NoMoR.

)

EDMAN

2) pepaubn-

(3) tentang Penetapan Jumiah Uang Persediaan untuk

sexsassan Keputusan Pemimpin LUD... Nomor..Tanggal

4), bersama ini Karni mengajukan Surat Per

ud 4 'galukan Surat Permintaan Pencairan Dana Uang Persediaan sejumlah Rp... (5)

erbiang (6)

ama dan Nomor Rekening roa

Bank

20...(8)

Bendahara

Pengeluaran BLUD

(tta) (9)

(nama lengkap)

NIP.

petunjuk Pengisian Formulir Rencana Penggunaan Surat-PPD-UP:

1. Provinsi/Kabupaten/Kota diisi dengan nama Provinsi/Kabupaten/Kota;

2. Nomor diisi dengan nomor Surat-PPD-UP.

3, Nomor Keputusan Kepala Daerah dis dengan nomor Keputusan Kepala Daerah yang mendasari

penetapan jumlah dana UP. Diikuti dengan pengisian tanggal Keputusan Kepala Daerah tersebut.

4. BLUD diisi dengan nama BLUD yang menerbitkan PPD-UP dan besaran UP-nya ditetapkan lewat

Keputusan Kepala Daerah.

5. Jumlah uang diisi dengan jumlah/besaran dana UP yang ditetapkan untuk BLUD tersebut.

Terbilang diisi dengan jumlah terbilang dari jumlah dana UP yang ditetapkan.

7. Nama dan nomor rekening bank diisi dengan nama bank beserta nomor rekening bank bendahara

pengeluaran BLUD pada bank tersebut yang akan dipakai untuk pemindahbukuan dana yang

diminta untuk dicairkan lewat penerbitan Surat-PPD-UP;

8. Nama ibukota, tanggal, bulan, tahun diisi berdasarkan saat pembuatan Surat-PPD-UP; dan

9. Surat-PPD-UP ditandatangani oleh Bendahara Pengeluaran BLUD dengan mencantumkan nama

lengkap dan NIP.

Surat-PPD Ganti Uang Persediaan (GU)

Pada saat uang persediaan telah terpakai bendahara pengeluaran BLUD dapat mengajukan

Surat-PPD Ganti Uang Persediaan (GU) dengan besaran sejumlah SPJ penggunaan uang

persediaan yang telah disahkan pada periode waktu tertentu, dengan adanya persyaratan

pengajuan GU yang dapat ditentukan mengikuti Kemampuan keuangan BLUD. Surat-PPD GU

tersebut dapat disampaikan untuk satu Kegiatan tertentu atau beberapa kegiatan sesuai

dengan kebutuhan yang ada. Misal, BLUD mendapatkan alokasi Uang Persediaan pada tanggal

4 Januari sebesar 8p100.000.000. Pada tanggal 20 Januari telah terlaksana 2 (dua) kegiatan

yang menghabiskan uang UP sebesar Rp80.000.000, maka Surat-PPD GU yang diajukan adalah

sebesar Rp 80.000.000 dengan pembebanan pada kode rekening belanja terkait kegiatan

tersebut.

UD mempersiapkan dokumen-dokumen yang diperlukan sebagai

Bendahara Pengeluaran BL

jokumen Surat-PPD GU itu sendiri.

lampiran dalam pengajuan Surat-PPD GU, selain dari d

Lampiran tersebut antara lain:

a. Salinan Anggaran Kas BLUD

b, Surat-PPD GU

c, Laporan Pertanggungjawaban Uang Persediaan

d. Bukti-bukti belanja yang lengkap dan sah

e.Lampiran lain yang diperlukan

Tabel 6.

PEMERINTAH PROVINSI/KABUPATEN/KOTA

(SURAT-PPD GU)

NOMOR (2)

RINGKASAN

(1)

SURAT PERMINTAAN PENCAIRAN DANA GANTI UANG PERSEDIAAN

——_ ~Ringkasan DBA/DBAI

Jumlah dana DBA/DBAP | Rp.

mee Ringkasan Anggaran Kas

—Anggaran Kas -

- iwulan 1

Triwulan 2

= —Triwutan 3 - 7

Trwulan 4 7

— To Jumiah | Rp. wD

Sisa dana diluar anggaran kas berkenaan dan triwulan |p

| a ett sebelumnya (Il) |?

Ringkasan Belanja —

Belanja UPIGU [

Belanja

Ls 4 : 7

ae - — a Jumlah | Rp. i

‘Sisa Anggaran Kas Triwulan bersangkutan yang belum dibelanjakan |p,

(ill)

RINGIAN PENGGUNAAN (4)

Program:

Kegiatan:

Sub Kegiatan

| Kode Rekening Uraian Jumiah

Total

‘Jumlan PPD yang

diminta 6

Terbilang 6)

Nama dan Nomor

Rekening Bank

a”

.20..(8)

Bendahara

Pengeluaran

BLUD

(tta) )

(rama lergkap)

NIP.

L

2

3

Petunjuk Pengisian Formuli Rencana Penggunaan Surat-PPO.GU:

Provinsi/Kabupaten/Kota diisi dengan nama Provin:

Nomor diisi dengan nomor Surat-PPD-GU;

Tabel diisi dengan petunjuk sebagai berikut:

si/Kabupaten/Kota;

Jumlah dana OBAVDBAP disi dengan

bersangkutan, 'gan jumlah dana DBA/DBAP untuk satu tahun anggaran yang

Ringkasan Anggaran Kas dis den

dengan ngkasn Anggaran fas yang tla dterbitkar/dtetapkan

UtokBLUD yang bersangkutn, Maing masingAnggoan as per Tiaua,dsikon dla lo

kolom yang tersedia, Lalu seluruh Ar Ai

luruh Anggaran Kas untul rsangkutan dijumlahkan (dist

So eaesin =o Untuk BLUD yang bersangkutan djumahkan (

Pada tempat yang disediakan (bertanda Ill. Rp ) diisikan hasil pengurangan jumlah

total dana DBA/OBAP untuk satu tahun a

tu tahun anggaran dengan jumlah tot nggaran Kas BLUD

Triwulan berkenaan dan triwulansebelumnnye, — an a ae

Pada kolom di samping kanan Surat-PPO Perun

Sura tukan UP disi dengan dana yang telah dicairkan

untuk keperluan UP. See

Pada kolom di samping kanan Surat-PPD Peruntukan GU diisi dengan dana yang telah dicairkan

untuk keperluan GU.

Pada kolom di samping kanan Surat-PPD Peruntukan LS diisi dengan dana yang telah dicairkan

untuk keperluan pembayaran LS,

@. Seluruh dana yang telah dicairkan dijumlahkan dan difsikan pada tempat dengan tanda Ill. RP

h. Pada tempat dengan tanda Ill Rp disikan jumlah hasil pengurangan dana seluruh

‘Anggaran Kas berkenaan dengan dana yang telah di-Surat-PPD-kan.

abel dilsi dengan petunjuk sebagai berikut

a. Program diisi dengan nama program dari jenis belanja

'b. Kegiatan disi dengan nama kegiatan dar jenis belanja.

c_Sub Kegiatan diist dengan nama sub kegiatan dari jenis belanj.

dd. Kolom kode rekening diss dengan kode rekening jenis belanja,

fe. Kolom uraian disi dengan uraian/nama rekening sesuai dengan kode rekening yang telah di

pada kolom kode rekening.

f. Kolom jumiah tidak perlu dis kecuali pada baris TOTAL.

fg. Baris TOTAL diisi persis sama sesuai dengan jumlah dana Surat-PPD-GU yang diminta,

Diisi dengan nilai jurnlah/total PPD GU yang diminta,

Terbilang diist dengan jumlah terbilang dari nilai TOTAL

Nama den nomor rekening bank disi dengan nama bank beserta nomor rekening bank bendahara

pengeluaran BLUD pada bank tersebut yang akan dipakal untuk pemindahbukuan dana yang diminta

untuk dicairkan lewat penerbitan Surat-PPO-GU;

Nama ibukota, tanggal, bulan, tahun disi berdasarkan saat pembuatan Surat-PPD-GU; dan

Saree pPD-GU ditandatangani oleh Bendahara Pengeluaran BLUD dengan mencantumkan nama

lengkap dan NIP.

Surat-PPD Langsung (LS)

Surat-PPD Langsung (Surat-PPD LS) dipergunakan untuk pembayaran langsung pada pihak ketiga

dengor jumiah yang telah ditetapkan, Bendahara Pengeluaran BLUD mempersiapkan dokumen-

dJohernen yang diperlukan sebagai lampiran dalam pengajuan Surat-PPD LS, selain dari dokumen

Surat-PPD LS itu sendi, Lampiran tersebut antara lain

Untuk Surat-PPD LS terkait Gaji Pegawai BLUD, Honor dan Tunjangan

a

b,

salinan Anggaran Kas 8LUD

Surat-PPD LS Gaji

Dokumen-Dokumen Pelengkap Daftar Gaji yang terdir atas:

= pembayaran gaji induk;

gail susulan;

© -kekurangan gait:

‘= gaji terusan;

* uang duka wafat/tewas yang dilengkapi dengan daftar gaji induk/gaji susulan/

kekurangan gaji/uang duka wafat/tewas;

«Sk Pegawai BLUD;

SK CPNS;

© SK PNS;

© SK kenaikan pangkat;

© SK jabatan;

+ kenaikan gaji berkala;

+ surat pernyataan pelantikan;

‘+ surat pernyataan masih menduduki jabatan;

* surat pernyataan melaksanakan tugas;

* daftar keluarga (KP4);

* fotokopi surat nikah;

© fotokopi akte kelahiran;

‘+ surat keterangan pemberhentian pembayaran (SKPP) gaji;

* daftar potongan sewa rumah dinas;

* surat keterangan masih sekolah/kuliah;

© surat pindah;

© surat kematian;

© SSP PPh Pasal 21; dan

© peraturan perundang-undangan mengenai penghasilan pejabat pengelola BLUD,

pegawai BLUD, Satuan Pengawas Internal (SPI) BLUD dan Dewan Pengawas BLUD.

Lampiran lain yang diperlukan

ituk Surat-PPD-LS terkait Belanja Barang dan Jasa serta Belanja Modal

Salinan Anggaran Kas BLUD

Draft Surat-PPD-LS Belanja Barang dan Jasa serta Belanja Modal

Dokumen-Dokumen Terkait Kegiatan (disiapkan oleh Pejabat Teknis Kegiatan) yang terdiri

atas:

‘+ SSP disertai faktur pajak (PPN dan PPh) yang telah ditandatangani wajib pajak dan wajib

pungut;

* surat perjanjian kerjasama/kontrak antara Pemimpin BLUD dengan pihak ketiga serta

mencantumkan nomor rekening bank pihak ketiga;,

berita acara penyelesaian pekerjaan;

berita acara serah terima barang dan jasa;

berita acara pembayaran;

‘*_kuitansi bermaterai, nota/faktur yang ditandatangani pihak ketiga dan Pejabat Teknis

Kegiatan sertai disetujui oleh Pemimpin BLUD;

surat jaminan bank atau yang dipersamakan yang dikeluarkan oleh bank atau lembaga

keuangan nonbank jika diperlukan;

© dokumen lain yang dipersyaratkan untuk kontrak-kontrak yang dananya sebagian atau

seluruhnya bersumber dari penerusan pinjaman/hibah luar negeri

+ berita acara pemeriksaan yang ditandatangani oleh pihak ketiga/rekanan serta unsur

Panitia pemeriksaan barang berikut lampiran daftar barang yang diperiksa;

surat angkutan atau Konosemen apabila pengadaan barang dilaksanakan di luar wilayah

ceria;

surat pemberitahuan potongan denda keterlambatan pekerjaan dari Pejabat Teknis

Kegiatan apabila pekerjaan mengalami keterlambatan;

foto/buku/dokumentasi tingkat kemajuan/ penyelesaian pekerjaan;

potongan BPJS (potongan sesuai dengan ketentuan yang berlaku/surat pemberitahuan

BPS); dan

Khusus untuk pekerjaan konsultan yang perhitungan harganya menggunakan biaya

Personil (billing rate), berita acara prestasi kemajuan pekerjaan dilampiri dengan bukti

kehadiran dari tenaga konsultan sesuai pentahapan waktu pekerjaan dan bukti

penyewaan/pembelian alat penunjang serta bukti pengeluaran lainnya berdasarkan

rincian dalam surat penawaran.

d. Lampiran lain yang diperlukan

Tabel 7.

PEMERINTAH PROVINSUKABUPATENIKOTA .....(1)

‘SURAT PERMINTAAN PENCAIRAN DANA LANGSUNG

(SURAT-PPD LS)

_ a __NOMOR 2) 7

: Ringkasan Kegiatan ~

1, Program 8)

2. Kegiatan : (4)

3, Sub Kegiatan fos (5)

4. Nomor dan Tanggal DBA/DBAP : eoeeeee(B)

5. Nama Perusahaan - am . O)

| 6 Bentuk Perusahaan a PTINV bv d Fimac.Lainlan (@)

7. Alamat Perusahaan 5 - seco)

8. Nama Pimpinan Perusahaan : 20)

8. Nama dan Nomor Rekening Bank: se — (at)

410. Nomor Kontrak : a (12)

11. Kegiatan Lanjutan YalBukan (13)

12. Waktu Pelaksanaan Kegiatan os 14)

13. Deskripsi Pekerjaan : (15)

C Ringkasan DBA/DBAP (16)

| Jumiah dana DBA/DBAP Rp 0)

Ringkasan Anggaran Kas

[ _No. Urut ‘Anggaran Kas Jumiah Dana

I at Triwulan 1

| 2 Triwulan 2

I 3 TTriwulan 3 —

I a4 - TTriwulan 4

Jumian | fi

[Bisa dana diluar anggaran kas berkenaan dan triwulan sebelumnya (FI) | Rp

Ringkasan Belanja

[Belanja UPIGU. _

[Belanja LS.

- suman | Thy

|(Sisa Anggaran Kas Triwulan bersangkutan yang belum dibelanjakan (I-Il) Rp.

RINCTAN RENCANA PENGGUNAAN (17)

[ne Kode Rekening Uraign 2niah

1 21000

2 Total

L (08)

Terbilang aa]

Nama dan Nomor Rekening Bank oo.

Mengetahui, Bendahara Pengeluaran BLUD

Pejabat Teknis Kegiatan

(tea) (22)

(eta) (22) (nama lengkap)

{nama lengkap) reba 7

NP. .

Petunjuk Pengisian Formulir Rencana Penggunaan Surat-PPO LS:

10.

un.

2

B

14,

15.

16,

ru

18,

19,

20,

a,

2

Provinsi/Kabupaten/Kota isi dengan nama Provinsi/Kabupaten Kota;

Nomor diss dengan nomor Surat-PPD-S;

Program diisi dengan kode dan nama program peruntukan LS.

Kegiatan disi dengan kode dan nama kegiatan peruntukan LS.

Sub Kegiatan dilsi dengan kode dan nama sub kegiatan peruntukan LS.

Nomor dan tanggal DBA/DBAP disi dengan nomor dan tanggal penetapan DBA/DBAP untuk kegiata.

Nama perusahaan diisi dengan nama perusahaan pihak ketiga yang melaksanakan kegiatan LS.

Bentuk perusahaan diisi dengan cara memilih salah satu bentuk perusahaan yang tersedia atau

menuliskan bentuk perusahaannya jika memang bentuk perusahaan tidak ada pada pillhan yong

tersedia

‘Alamat perusahaan disi dengan alamat perusahaan yang melaksanakan kegiatan tS.

Nama pimpinan perusahaan diisi dengan nama pimpinan (direktur) perusahaan yang melaksanakan

kegiatan Ls.

Nama dan nomor rekening bank dis! dengan nama dan nomor rekening bank dari pelaksana kegiatan

Is.

Nomor kontrak diisi dengan nomor kontrak pekerjaan antara BLUD dengan perusahaan pelaksana

kegiatan Ls.

Kegiatan lanjutan diisi dengan cara memilih ya jika memang pekerjaan bersifatlanjutan dan pili tidak

jika memang bukan pekerjaan lanjutan,

Waktu pelaksanaan kegiatan diisi dengan periode pelaksanaan kegiatan,

Deskripsi kegiatan diisi dengan gambaran tentang kegiatan/pekerjaan dengan menggunakan kalimat

yang padat dan singkat.

abel diisi dengan petunjuk sebagai berikut:

‘2. _Jumlah dana 08A/DBAP diisi dengan jumlah dana DBA/DBAP untuk satu tahun anggaran van

bersangkutan

. Ringkasan Anggaran Kas diisi dengan ringkasanAnggaran Kas yang telah

diterbitkan/ditetapkan untuk BLUD yang bersangkutan. Masing-masing Anggaran Kas per

‘Triwulan,disikan dalam kolom-kolom yang tersedia. Lalu seluruh Anggaran Kas untuk BLUD

‘yang bersangkutan dijumlahkan (disi pada tempat bertanda I. Rp. a

Pada tempat yang disediakan (bertanda Il. RP ) disikan hasil pengurangan

jumlah total dana DBA/OBAP untuk satu tahun anggaran dengan jumlah total dana Anggaran

Kas BLUD Triwulan berkenaan dan triwulan sebelumnya,

d. Pada kolom di samping kanan Surat-PPD Peruntukan UP diisi dengan dana yang telah

dicairkan untuk keperiuan UP.

Pada kolom di samping kanan Surat-PPD Peruntukan GU disi dengan dana yang telah

VLOWINaLWdNAWMISNIAGUd HVANISAWS

92 (992,

285

286

Petunjuk Pengisian Buku Kas Unum Pi

eabat Keuangiyn BLUD:

1. Provinsi/Kabupaten/Kota dist de

na Provins¥/Kabupater

2. BLUD dist nama BLUD yang bersanghutrn

pat anegaran cist tahun anggaran saat Buku Kos Umum Pejabat Keuanyan BLUD distsun

5 Perea lst masa disusunnya Buku Kos Unum Pelabat Keuangan BLUD diswsuns

Pengisian 8 (delapan) kolom pad:

a tabel dis

Kolom (1) disi dengan nomor urut tr

gan cara sebagat bert

ansaks! Buku Kas Umum Pejabat Keuangan BLUD. (dina da

pamer 1 dan stersnya} Nomor ut yang dgunshan ah amor sea br ane

Bencataton, Masudoya apabia stu tamsaksl menghasla dor sow Kh pene

fethadap penctatan keds dan setersnya coup menggunakan noner un tngoven ee

kali dicatat, “

Kolm 2)

isi dengan nomor buktitransaksi

olom (3) dis! dengan tanggal transaksi

Kolom (4) dis! dengan nomor kode rekening,

olom (5) dis! dengan uraian transaksi

Kolom (6) dls engan jumlah rupiah transaks! penesimaan.

Kolom (7) diisi dengan jumiah rupiah transaksi pengeluaran

Kolom (8) dis! dengan jumah atau saldo akumlas,

5 _Jumlah dis! penjumlahan dari kolom penerimaan, pengeluaran dan saldo; *)

7. Jumlah saat ini, tanggal disi tanggal penutupan Buku Kas Umur Pejabat Keuangan 8LUD;*)

8

isi Jumlah Rp saldo pada saat tanggal penutupan Buku Kas Umum Pejabat Keuangan 8LUD,

9. Dilsi Jumlah Rp saldo sampai anggal sebelumnya; *)

10, Jumlah s/d saat in, tanggal dist tanggal penutupan Buku Kas Umum Pejabat Keuangan BLUD *)

12. Diis|jumtah Rp saldo sampai dengan saat tanggal penutupan Buku Kas Umum Pejabat Kevangan BLUD *)

2

Dis tanggal dan jumlah saldo Rp saat penutupan Buku Kas Umum Pejabat Keuangan BLUD *)

13, iis nilai Rp sisa kas dalam hurutjumlah saldo Rp dengan huruf saat penutupan Buku Kas Umum Pelabot

Keuangan BLUO *)

14. Diisijumlah saldo Rp yang dirinei menurut jumlah saldo bank, surat berharga dan pajak saat penutupan

‘Buku Kas Umum Pejabat Keuangan BLUD *)

15. Tanda tangan ditandatangani oleh Pejabat Keuangan BLUD dan Pemnimpin BLUD dlserta nama lengkop.*)

*)Diisi saat penutupan setiap hari untuk keperluan pelaporan pejabat keuangan BLUD kepada Pemimpin LUD

Pertanggungjawaban Pendapatan BLUD

Bendahara penerimaan BLUD wajib mempertanggungiawabkan pengelolaan uang yang menjadi

anggungjawabnya kepada Pemimpin BLUD melalui Pejabat Keuangan LUD paling lambat pada

tanggal 5 bulan berikutnya.

Laporan pertanggungiawaban (LP!) bendahara penerimaan BLUD memuat informas tentang

‘ekapitulasi penerimaan, penyetoran dan saldo kas yang ada di bendahara. LP) tersebut dilampin

dengan :

1, BKU Penerimaan yang telah ditutup pada akhir bulan berkenaan;

2. Register STS; dan

3. Bukti penerimaan yang sah dan lengkap.

\Langkah-langkah penyusunan dan penyampaian pertanggungjawaban bendahara penerimaan 8UD

adalah sebagai berikut

1. Bendahara penerimaan BLUD memberikan La

8LUD melalui Pejabat Keuangan BLUD;

2. Atas Pertanggungiawaban

Keuangan 8LUD akan mel

tersebut; dan

yporan Pertanggungjawaban kepada Pemimpin

yang disampaikan oleh bendahara penerimaan BLUD, maka Pejabat

lakukan verifikasi Kebenaran terhadap Laporan Pertanggunglawaban

You might also like

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5814)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1092)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (845)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (348)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- Bab 7 Pemahaman Akun Neraca - AuDocument19 pagesBab 7 Pemahaman Akun Neraca - AuD'RamNo ratings yet

- Bab 8 Penyusunan Laporan Keuangan BLUD - AuDocument39 pagesBab 8 Penyusunan Laporan Keuangan BLUD - AuD'RamNo ratings yet

- Bab 5 Pelaksanaan Anggaran Dan Pengelolaan Kas BLUD - AuDocument64 pagesBab 5 Pelaksanaan Anggaran Dan Pengelolaan Kas BLUD - AuD'RamNo ratings yet

- Flowchart Penatausahaan Keuangan BLUD-auDocument22 pagesFlowchart Penatausahaan Keuangan BLUD-auD'RamNo ratings yet

- Bab 3 Perencanaan BLUD - AuDocument43 pagesBab 3 Perencanaan BLUD - AuD'RamNo ratings yet

- Bab 2 Struktur Organisasi Dan SDM BLUD - AuDocument51 pagesBab 2 Struktur Organisasi Dan SDM BLUD - AuD'RamNo ratings yet

- Bab 4 Penganggaran BLUD - AuDocument68 pagesBab 4 Penganggaran BLUD - AuD'RamNo ratings yet

- Bicara Surat DukunganDocument53 pagesBicara Surat DukunganD'RamNo ratings yet

- Bab 1 Pendahuluan - AuDocument9 pagesBab 1 Pendahuluan - AuD'RamNo ratings yet

- Keterkaitan SPM Dengan RSB-RBADocument23 pagesKeterkaitan SPM Dengan RSB-RBAD'RamNo ratings yet

- DTX 900Document51 pagesDTX 900D'RamNo ratings yet

- Performance-Based Budget: Group 6: Dony Ramdhan Mulyadi Otong SupriatmanDocument6 pagesPerformance-Based Budget: Group 6: Dony Ramdhan Mulyadi Otong SupriatmanD'RamNo ratings yet