You might also like

- Матрица судьбы 4Document12 pagesМатрица судьбы 42q5mj8myzxNo ratings yet

- Quiz - Escenario 3 - FUNDAMENTOS DE PRODUCCION.Document6 pagesQuiz - Escenario 3 - FUNDAMENTOS DE PRODUCCION.Sofi Ramirez100% (1)

- Empresa Comercial Minoil S.A.Document22 pagesEmpresa Comercial Minoil S.A.cristian flores limpiasNo ratings yet

- Código Fiscal de la Federación. Aplicación práctica de los principios básicos fiscales y de las obligaciones y derechos de los contribuyentes 2018From EverandCódigo Fiscal de la Federación. Aplicación práctica de los principios básicos fiscales y de las obligaciones y derechos de los contribuyentes 2018Rating: 4 out of 5 stars4/5 (2)

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019From EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019No ratings yet

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017From EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Rating: 3 out of 5 stars3/5 (2)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018From EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018No ratings yet

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)From EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)No ratings yet

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasFrom EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasNo ratings yet

- Código Fiscal de la Federación: Aplicación práctica de los principios básicos fiscales y de las obligaciones y derechos de los contribuyentesFrom EverandCódigo Fiscal de la Federación: Aplicación práctica de los principios básicos fiscales y de las obligaciones y derechos de los contribuyentesRating: 4.5 out of 5 stars4.5/5 (3)

- Estudio del Impuesto sobre la Renta 2022: Personas físicasFrom EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasRating: 5 out of 5 stars5/5 (1)

- Estudio del Impuesto sobre la Renta. Personas físicas 2019From EverandEstudio del Impuesto sobre la Renta. Personas físicas 2019No ratings yet

- Guía práctica de ISR. Personas físicas 2019From EverandGuía práctica de ISR. Personas físicas 2019Rating: 4 out of 5 stars4/5 (3)

- Estudio del impuesto sobre la renta. Personas fisicas 2016From EverandEstudio del impuesto sobre la renta. Personas fisicas 2016No ratings yet

- Análisis integral de las deducciones 2019From EverandAnálisis integral de las deducciones 2019Rating: 4.5 out of 5 stars4.5/5 (3)

- Sociedad conyugal y divorcio: Tratamiento jurídico fiscalFrom EverandSociedad conyugal y divorcio: Tratamiento jurídico fiscalNo ratings yet

- Estudio del Impuesto sobre la Renta. Personas morales 2017From EverandEstudio del Impuesto sobre la Renta. Personas morales 2017Rating: 1 out of 5 stars1/5 (1)

- Contabilidad electrónica y su envío a través de la página del SATFrom EverandContabilidad electrónica y su envío a través de la página del SATRating: 3.5 out of 5 stars3.5/5 (3)

- Región fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019From EverandRegión fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019No ratings yet

- Guía práctica de ISR. Personas físicas 2016From EverandGuía práctica de ISR. Personas físicas 2016Rating: 4 out of 5 stars4/5 (1)

- Estudio del Impuesto sobre la Renta 2021: Personas moralesFrom EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesNo ratings yet

- Guía práctica de ISR: Personas físicas 2017From EverandGuía práctica de ISR: Personas físicas 2017Rating: 4 out of 5 stars4/5 (2)

- Capacitación fiscal para ejecutivos no fiscalistas 2019From EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Rating: 4.5 out of 5 stars4.5/5 (3)

- Estudio del Impuesto sobre la Renta. Personas morales 2016From EverandEstudio del Impuesto sobre la Renta. Personas morales 2016Rating: 3 out of 5 stars3/5 (1)

- Estudio del Impuesto sobre la Renta. Personas morales 2019From EverandEstudio del Impuesto sobre la Renta. Personas morales 2019No ratings yet

- Estudio práctico de la declaración informativa de operaciones relevantes 2019From EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019No ratings yet

- Beneficios que se contienen en las disposiciones fiscales, Análisis prácticoFrom EverandBeneficios que se contienen en las disposiciones fiscales, Análisis prácticoNo ratings yet

- Compendio Fiscal 2020: Correlacionado articulo por articuloFrom EverandCompendio Fiscal 2020: Correlacionado articulo por articuloNo ratings yet

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasFrom EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasNo ratings yet

- Estudio del Impuesto sobre la Renta 2020: Personas MoralesFrom EverandEstudio del Impuesto sobre la Renta 2020: Personas MoralesNo ratings yet

- Apalancamiento 1Document7 pagesApalancamiento 1cristian flores limpiasNo ratings yet

- Auditoría de ControlDocument5 pagesAuditoría de Controlcristian flores limpias100% (1)

- Memo AlondraDocument18 pagesMemo Alondracristian flores limpiasNo ratings yet

- Normas de Contabilidad IntegradaDocument31 pagesNormas de Contabilidad Integradacristian flores limpiasNo ratings yet

- Reservas y Produccion Del Petroleo y Gas Natural - G1Document26 pagesReservas y Produccion Del Petroleo y Gas Natural - G1cristian flores limpiasNo ratings yet

- Problemas de Eeuu Por El PetroleoDocument3 pagesProblemas de Eeuu Por El Petroleocristian flores limpiasNo ratings yet

- La Carta ExposicionDocument20 pagesLa Carta Exposicioncristian flores limpiasNo ratings yet

- El PetroleoDocument16 pagesEl Petroleocristian flores limpiasNo ratings yet

- ExpocicionDocument4 pagesExpocicioncristian flores limpiasNo ratings yet

- Organización de La OficinaDocument5 pagesOrganización de La Oficinacristian flores limpiasNo ratings yet

- Practico Numero 2Document3 pagesPractico Numero 2cristian flores limpiasNo ratings yet

- Ding DeudaDocument4 pagesDing Deudacristian flores limpiasNo ratings yet

- Comparación Entre El Transporte de Hidrocarburos Por DiferentesDocument4 pagesComparación Entre El Transporte de Hidrocarburos Por Diferentescristian flores limpiasNo ratings yet

- Rafael LicenDocument19 pagesRafael Licencristian flores limpiasNo ratings yet

- Memo AlonDocument18 pagesMemo Aloncristian flores limpiasNo ratings yet

- Lapaz - Bo-Revisión de Ficha AmbientalDocument4 pagesLapaz - Bo-Revisión de Ficha Ambientalcristian flores limpiasNo ratings yet

- Pregunta 2 Proceso de Produccion Budin de PanDocument2 pagesPregunta 2 Proceso de Produccion Budin de Pancristian flores limpiasNo ratings yet

- Gestión Secretarial 1 Corregido de La 1er GuiaDocument41 pagesGestión Secretarial 1 Corregido de La 1er Guiacristian flores limpiasNo ratings yet

- Lapaz - Bo-Revisión de Ficha AmbientalDocument4 pagesLapaz - Bo-Revisión de Ficha Ambientalcristian flores limpiasNo ratings yet

- Micro Proyecto FlanDocument32 pagesMicro Proyecto Flancristian flores limpiasNo ratings yet

- Tarea 2 Finanzas II B2Document13 pagesTarea 2 Finanzas II B2cristian flores limpiasNo ratings yet

- 02-02-2021 Agricola-1Document15 pages02-02-2021 Agricola-1cristian flores limpiasNo ratings yet

- Teoria de ColasDocument7 pagesTeoria de Colascristian flores limpiasNo ratings yet

- PDF Evaluacion de Proyectos Problemas - CompressDocument15 pagesPDF Evaluacion de Proyectos Problemas - Compresscristian flores limpiasNo ratings yet

- Unidad IDocument8 pagesUnidad Icristian flores limpiasNo ratings yet

- Ejercicios 1 Inventarios-1 2017Document3 pagesEjercicios 1 Inventarios-1 2017cristian flores limpiasNo ratings yet

- Cuadernillo Sic.2015 Con CaratulaDocument22 pagesCuadernillo Sic.2015 Con Caratulalasheras43480% (5)

- Derecho AduaneroDocument15 pagesDerecho AduaneroPaul Douglas Carhuamanta VasquezNo ratings yet

- Diapositivas Interes SimpleDocument9 pagesDiapositivas Interes Simpleanon_65783892100% (4)

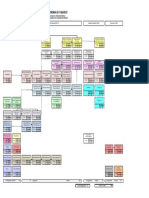

- Mapa de Seriacion Curricular de La Licenciatura en Contaduría PúblicaDocument1 pageMapa de Seriacion Curricular de La Licenciatura en Contaduría PúblicaIsai Rosado GamboaNo ratings yet

- Parque Industrial - Resumen EjecutivoDocument5 pagesParque Industrial - Resumen EjecutivoclubpulsarchimboteNo ratings yet

- Management Et Suivi de La Performance de La Chaîne Logistique Portuaire - Cas Des Ports de Tanger Et de Casablanca (Anas)Document137 pagesManagement Et Suivi de La Performance de La Chaîne Logistique Portuaire - Cas Des Ports de Tanger Et de Casablanca (Anas)tadlawi100% (1)

- LOGÍSTICA - Unidad 5 Página 142Document2 pagesLOGÍSTICA - Unidad 5 Página 142Mary RaEsNo ratings yet

- Artigo - CONTABILIDADE GERENCIAL PARA AS MICRO E PEQUENAS EMPRESASDocument28 pagesArtigo - CONTABILIDADE GERENCIAL PARA AS MICRO E PEQUENAS EMPRESASSandro PereiraNo ratings yet

- LHH Brochure (Ebook)Document5 pagesLHH Brochure (Ebook)DO NGUYEN DUNGNo ratings yet

- Estado de BienestarDocument18 pagesEstado de BienestarAna María ClavijoNo ratings yet

- Evaluacion Final 1direccion ComercialDocument15 pagesEvaluacion Final 1direccion Comercialivon foreroNo ratings yet

- Valor Actual Evidencia Financieros 2Document5 pagesValor Actual Evidencia Financieros 2Karol MartinezNo ratings yet

- Options Open Interest Analysis SimplifiedDocument17 pagesOptions Open Interest Analysis SimplifiedNaveenNo ratings yet

- Modelo Contrato Término Indefinido NUMERO 2Document3 pagesModelo Contrato Término Indefinido NUMERO 2Stiven NarvaezNo ratings yet

- Ebook Trader - Nova FuturaDocument17 pagesEbook Trader - Nova Futuragabriel kreuzNo ratings yet

- Theme20 PFE SidAhmed&AbderaoufDocument91 pagesTheme20 PFE SidAhmed&AbderaoufHassen LahmariNo ratings yet

- Actividad 5 - Analisis y Diagnostico OrganizacionalDocument9 pagesActividad 5 - Analisis y Diagnostico OrganizacionalNelson Reyes Del CastilloNo ratings yet

- Mercados Eléctricos (INTEC) - 05Document22 pagesMercados Eléctricos (INTEC) - 05ElvysNo ratings yet

- Migracion y Remesas en La Ciudad de Ixmiquilpan PDFDocument165 pagesMigracion y Remesas en La Ciudad de Ixmiquilpan PDFAdoxloz HerdexNo ratings yet

- Women Entrepreneurship in NepalDocument15 pagesWomen Entrepreneurship in NepalSudeep Parajuli100% (1)

- Brochure Constructora RROBLES Ltda. 02Document7 pagesBrochure Constructora RROBLES Ltda. 02JEHISON MAURICIO ACOSTA CORREDORNo ratings yet

- Consulta Matriz Estretegica EeqDocument87 pagesConsulta Matriz Estretegica EeqHenry PrunaNo ratings yet

- Resumen Del Libro Clas 2 Chiquimula PDFDocument31 pagesResumen Del Libro Clas 2 Chiquimula PDFAnonymous PP48bxJ0No ratings yet

- Cambodia Trade Integration Strategy 2019-2023 Main Report & Action MatrixDocument410 pagesCambodia Trade Integration Strategy 2019-2023 Main Report & Action MatrixSamdy Lonh100% (2)

- Evidencia de Aprendizaje 3Document6 pagesEvidencia de Aprendizaje 3Dulce Sabor Tortas DominoNo ratings yet

- Caderno Casos Praticos Adicionais - Classe Investimentos-ResolvidosDocument16 pagesCaderno Casos Praticos Adicionais - Classe Investimentos-ResolvidosEdwiges Pascoal0% (1)

- Régimen de La Comunidad PrimitivaDocument2 pagesRégimen de La Comunidad Primitivasandra MedinaNo ratings yet

- Decreto Supremo 307Document2 pagesDecreto Supremo 307Contador GeneralNo ratings yet