Professional Documents

Culture Documents

El ABC de Los Precios

El ABC de Los Precios

Uploaded by

Carmen Ni0 ratings0% found this document useful (0 votes)

14 views16 pagesOriginal Title

El ABC de los precios

Copyright

© © All Rights Reserved

Available Formats

PDF or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

0 ratings0% found this document useful (0 votes)

14 views16 pagesEl ABC de Los Precios

El ABC de Los Precios

Uploaded by

Carmen NiCopyright:

© All Rights Reserved

Available Formats

Download as PDF or read online from Scribd

You are on page 1of 16

1. EL ABC DE LOS PRECIOS

Definir un precio es una accién que no puede ser realizada

simplemente con la guia de la intuicion. Existen sencillos

modelos que ras permiten identificar [os tactores fundamen:

tales a tener en cuenta. Veamos las consideraciones basicas,

antes de tomar una decisién de precios.

Quiero fijar un precio, {por dénde empiezo?

Dafinir un precio es una tarea que requiee un cuidadoso anilisis

previo, debido a su gran impacto en los resultados. ¢Cudiles son los

factores clave a tener en cuenta?

Juan puso en marcha su espititu emprendedor, y deci-

did abrir junto con st novia una pequeiia libreria de barrio.

EJ inicio del negocio dispard tna gran cantidad de opi-

niones y consejos del entorno familiar, Uno de los temas

que provocé mayores debates fue: :cual debia ser el precio

de los articulos?

En la mesa familiar, cada uno expres6 su opinién. El

padre, citando de manera casi exacta a un tradicional

manual de contabilidad, opinaba que “los precios tienen

que permitir recuperar los costos de los articulos, y dejar

un margen de ganancia”. La madre, acostumbrada a reco-

rer los comercios del barrio, siempre atenta a los precios,

“Hay que tener en cuenta los precios de las otras,

librerfas de la zona, la gente camina y compara precios’,

ecumck

Bates, Los sorted ls rd: dels do des de mest

Ediconee Srancn,

ese ca 0847S275p5-20

Copyright© Ed‘ones Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

19

Los SeoReTOs DE Los PRECios

La menor de sus hermanas, finalmente, también ofrecié

su aporte, dejando entrever su gran conciencia social: “La

librerfa esta muy cerca de una escuela de alumnos de bajos

recursos, los precios tienen que ser accesibles para los

nifios”.

Todos los argumentos parecfan tener una l6gica dificil

de rebatir: Juan estaba atin mas confundido que al comien-

zo. :Cual serfa, entonces, el mejor camino para definir los

precios de la libreria?

Las variables clave

Afortunadamente, no siempre es necesario realizar elec-

ciones tan terminantes. La discusién familiar, con mucho.

sentido comtin, habia llevado a identificar los factores clave

que la teorfa indica deben tenerse en cuenta al momento

de tomar decisiones de precios:

* Costos: “Los precios tienen que permitir recuperar los

costos de los articulos y dejar un margen de ganancia”.

+ Competencia: “Hay que tener en cuenta los pr

de las otras librerias del barrio, la gente caminay

para precios”.

* Clientes: “La libreria esta muy cerca de una escuela

de alumnos de bajos recursos, los precios tienen que

ser accesibles para los nitios”.

Al agregar una cuarta variable: canal de ventas, que cs

principalmente relevante para aquellas empresas que ven-

den sus productos a través de intermediarios, pueden

identificarse los cuatro Factores clave para la fijacion de

precios: costos, competidores, clientes y canal de ventas,

también conocidos, por sus iniciales, como las “4 C”

(Figura 1).

20

Bahr, Aol Los soeetos do los precios: do os dos ado dol mostador.

Edicones Grarica, 921

pss ebary.comia/"0664752%9p9=2¢

CCopiih'© Ed‘onas Graniea._ Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

Fuente: Elaboracién propia.

Figura 1. Las “4 C" de las decisiones de precios.

Ahora bien, una ver identificadas las variables funda-

mentales, :cul es el paso siguiente? Es conveniente tener en

cuenta que no existen recetas ni formulas magicas. Cada

empresa enfrenta desafios particulares, y los precios deben

reflejar este hecho. Por lo tanto, es necesario que se analice

en profundidad cada una de las variables fundamentales, sin

perder de vista el contexto particular en el que desarrolla sus

actividades la empresa. Sin embargo, existen algunas pautas

generales que pueden ayudar a orientar un poco este anali-

sis, independientemente del tamaiio y sector de actividad de

la empresa, Mantengamos el caso de la librerfa solo a modo

de ejemplo.

Consejos practicos

Los eostos constituyen un “piso” para el precio, ya que nin-

guna empresa sera sustentable si vende por debajo de ellos.

ecumck

Bahr, Aol Los soeetos do los precios: d os dos ados dol mostador.

"Ediconee Gara, 922

pss ebary eomi/"08647527

Copii Edeiones Grania.. Aight esorved.

"May not be reproduced in ay form wthoutpermssan fom te publisher,

‘except fa uses ported under US" epplable copy law

21

22

Los SeoReTOs DE Los PRECios

Si bien el concepto es muy sencillo ¢ intuitivo, el desafio con-

siste en identificar con claridad cules son los costos rele-

vantes de cada venta. Supongamos que la libreria incorpora

tuna nueva linea de pinturas artistica

nir el precio, la informacién relevante estara compuesta por

loscostos de adquisicién de estosarticulos, y losr

cificamente invertidos para la nueva linea (equipamiento,

instalaciones, capacitaci6n del personal). Este tipo de costos

se denominan inewmentates, dado que su aparicién puede at

buirsea la decision de negocios que se esta analizando, Los res

tantes costos de la empresa, por ejemplo, los salarios del per

sonal o los impuestos a la propiedad, al no modificarse por la

incorporacién de la nueva linea, no son relevantes para la

definicién del precio de las pinturas artisticas. Son los costos

no incrementales.

Al considerar a los clientes, resulta fundamental estimar

el valor que ellos le asignan a los productos y servicios de la

empresa, De hecho, no todos los clientes tienen las mismas

valoraciones y preferencias, y esto debe ser tenido en cuen-

ta al momento de definir los precios. Por ejemplo, habra

quienes atribuirdn un valor adicional a la posibilidad de rea-

lizar fotocopias con entrega inmediata, aun cuando el pre-

cio a pagar sea algo mayor. Otros clientes, quizas estudian-

tes que demanden gran cantidad de copias pero que tengan

tun presupuesto limitado, en cambio, estaran dispuestos a

aceptar que los trabajos se entreguen al dia siguiente, a cam-

bio de un descuento. Este tiltimo caso indica una valoracién

diferente del servicio, y caracteriza a un segmento del mer

cado mas sensible al precio. Por lo tanto, resultara reco-

mendable establecer, junto con la condicién de entrega de

copias al dia siguiente, un abono, que represente un precio

menor por copia, para captar el segmento de estudiante:

En relacién con los competidores, es necesario com-

prender cul es su estrategia de precios e identificar con

claridad en cual de los segmentos de client

acl

Bahr, Ae Los soot do los precios: d los dos ados dol mostador.

Ediconee San

hepsi evar.

23

0664752790923.

CCopiiht'© Ed‘onas Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

EL ABE DE Los PRECIOS

pitiendo, En el easo de la libreria, por ejemplo, puede exis

tir otro local del mismo rubro a tres cuadras de distancia.

En tal situaci6n puede considerarse que se trata de un com-

petidor directo solo para aquellos clientes que caminan bus-

cando el mejor precio. Sin embargo, quizés no sea una

opcién considerada por aquellos clientes que bi

veniencia; es decir, principalmente comodidad y cercania

para realizar sus compras de libreria,

Una de las claves para reducir al maximo los conflictos

con los competidores es evitar la tentacién de atraer clien-

tes solo mediante precios bajos. Esta estrategia es muy ries

gosa, ya que las decisiones de precios, al no requerir inver

sidn alguna y ser relativamente faciles de implementar,

pueden ser ripidamente igualadas por las otras empresas,

Otra consecuencia sera el efecto sobre la percepcisn de cal-

dad, En algunos casos, un precio bajo podria asociarse a un

producto 6 servicio de calidad inferior, con las consecue:

cias negativas que esto representa, Ademis, si bien una

reduccién de precios puede ser ripidamente aceptada y asi-

milada por los clientes, mas adelante no sera sencillo volver

alos niveles anteriores. Los menores precios se transforman

en la nueva referencia para los clientes, que luego mostra-

rrinv resistencia a volver a pagar los valores originales.

Con respecto al canal de ventas, la principal responsa-

bilidad sobre la estrategia de precios recae sobre el primer

eslabén de la cadena comercial, es decir: el fabricante 0

importador. Este debe desarrollar y mantener una politica

de precios que brinde los incentivos adecuados a los res

tantes miembros del canal (mayoristas, minoristas, agentes,

ete.), para que puedan impulsar el producto. Por ejemplo,

si las tarjetas prepagas de telefonia! representaran para la

n con-

1. Se trata de eréditos de telefonia, prineipalmente mévil, que pueden adqui-

Firse en forma anticipada, mediante la compra de una tarjeta que contiene

tun eédigo para activar el servicio.

ecumck

Bahr, Aol Los soeetos do los precios: d los dos ado dol mostador.

Eicones Sranica, 924

psi ebaryeomi/"066475279p9424

CCopiiht'© Ed‘onas Graniea._ Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

2B

24

Los SeoReTOs DE Los PRECios

libreria un margen muy bajo y una inversion demasiado sig-

nificativa, esta probablemente desistira de venderlas. La

politica de precios de la empresa de telefonia, en este caso,

no estaria ofreciendo los incentivos adecuados para que los

miembros del canal de ventas puedan comercializar el pro-

ducto.

Finalmente, combinando de forma adecuada los resul-

tados del andlisis de cada una de las variables fundamen-

tales, se Iegaré a la determinacién de los precios de venta.

Sin embargo, dado el dinamismo de los mercados, debera

realizarse también un seguimiento y una actualizacién per-

manentes. Hechos como variaciones de costos, acciones de

Jos competidores y nuevos segmentos de clientes con nece-

sidades particulares, obligan a revisar permanentemente las

decisiones de precios. Dedicar el debido tiempo a un ané-

lisis en profundidad tendra un importante retorno para la

empresa, ya que el precio es la variable con mayor impac-

to en los resultados.

{Por qué son importantes las decisiones de precios?

El precio es una variable sobre la cual la empresa puede actuar. La

mayor justificacién para adaplar un enfoque activo en materia de

precios es su enorme potencial para impulsar los resultados, pues

incluso aventaja a variables cldsicas como costos o volimenes de

venta,

“Mejor me ocupo de las cosas que puedo controlar:

Este era el pensamiento de Juan al momento de detinir los,

aspectos que priorizaria en su gesti6n en la librerfa. Sus

dos preocupaciones centrales serian: reducir sus costos

tanto como fuera posible y generar el mayor volumen de

ventas a su aleance, :Y los precios? :Para qué destinar

po aalgo que no se puede controlar?, razonaba Juan. Su

iem-

Bates, Los sorted ls pred: dels do des de mest,

Ediconee Srancn,

esr cor 084782750525

CCopiiht'© Ed‘onas Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

EL ABE DE Los PRECIOS

filosofia de negocios era que con costos controlados y un

gran volumen de ventas, los resultados positives aparece-

rian automaticamente con los precios vigentes en el mer-

cado. Juan veia pocas posibilidades de trabajar sobre una

variable que a su juicio era totalmente exgena, es decir,

que era definida fuera de la empresa. Pero, zesto es real

mente asi o hay alguna manera de tomar el control de los

precio:

Sia los ojos del cliente, el producto © servicio es

tamente igualal ofrecido por un competidor, entonces toda

la decisisn de compra se basara en quién tiene el precio

més bajo. En esta situacién, la empresa no puede ejercer

influencia alguna sobre los precios. Al no existir ningtin

atributo tangible o intangible de diferenciacién, la tinica

variable que puede utilizar el cliente para distinguir lo que

le ofrecen es el precio, Esta situacién es frecuente en mer

cadas de commodities agricolas o de minerales, donde se rea-

lizan transacciones de productos pricticamente homogé-

neos, y los precios del mercado estén fuera de cualquier

influencia de oferentes y demandantes*,

Sin embargo, en la actualidad la mayoria de los merca-

dos corresponden a productos y servicios diferenciados. A

los ojos de los clientes, no todas las marcas son iguales ni

todos los productos y servicios satisfacen de la misma mane~

ra sus necesidades. Este nivel de diferenciacién puede eje

cer gran influencia en la disposicién a pagar de los clien-

tes, y permite que las empresas tomen un rol activo en la

definicién de sus precios.

xac-

2. Lateoria econémica earaeteriza asta simmacién como un “mercado de com>

petencia perfecta”, Esti detinido por la existencia de gran cantidad de ofe-

rentes y demandantes, que realigan transacciones sobre un bien homoge

neo, en condiciones t

Las empresis asumen una posicidn "precio-acepiante”; es decir que, al no

poder ejercer influencia sobre el precio de mercado, actiian como si este

cestuviese dado.

nsparentesy sin resttieciones a la entra o fa said,

ecumck

Bahr, Al Los soeetos do los precios: de los dos ado dol mostador.

Ediconee Srancn,

psi ebaryeomi/"086475270p9428

CCopiiht'© Ed‘onas Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

25

26

Los SeoReTOs DE Los PRECios

Asi, muchas empresas, aun con productos que en algiin

momento podrian habersido considerados commodities, han

desarrollado una propuesta de valor especial para tomar el

control de su politica de precios. Starbucks, la mayor cade-

na de cafeterias del mundo, por ejemplo, ha innovado en

un mercado tan maduro como ei del café, Esta empresa

comunicé una propuesta de valor especial que le ha per

mitido establecer un nivel de precios superior al promedio

tradicional del mercado. En otros ambitos, algunos bares y

restaurantes han comprendido que el valor asignado por los

clientes al café, varia segtin el momento y la situacin de

consumo. Asi, es habitual observar locales que ajustan el pre-

cio segtin Ia hora a la que se consume la bebida (precio

menor durante el dia y mayor por la noche). Algunos tam-

bién arman “paquetes” y ofrecen el café a precios diferen-

tes si se compra junto con otros productos (por ejemplo,

medialunasyjugo de naranja) en el desayunoo en la merien-

da, Uno de los detalles mas lamativos e innovadores de

pricticas es su total independencia de una variable que tra-

dicionalmente dominé las decisiones de precios, como es el

caso de los costos. zAcaso es mas costoso para la empresa

preparar un café por la noche?

as

El precio y los resultados

El impacto del precio sobre los resultados de la empresa es

Ja raz6n que justifica el esfuerzo por tomar el control de

los precios.

Imaginemos la siguiente situacién: tras un cuidadoso

anilisis que permitio detectar pequenas oportunidades,

una empresa logra mejorar sus precios en un 1%, por ejem-

plo, al identificar un segmento de mercado de alto poder

adquisitivo, al cual no le ofrecer en el futuro descuentos

promocionales. Al mismo tiempo, un grupo de ingenieros,

tras semanas de trabajo, encuentra la forma de reducir los

Bates, Los sorts dls prods: dels do des mest,

Ediconee Srancn,

pe sreycor 0847S27565-27

CCopiih'© Ed‘onas Graniea._ Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

EL ABE DE Los PRECIOS

costos en un 1%, mediante la redefinicién de un proceso

productivo.

Simultineamente, un vendedor logra cerrar una ope-

n con un nuevo cliente que incrementa en un 1% las

cantidades vendidas por la empresa. :Cual de estas accio-

nes tendri mayor impacto en los resuliados de la empresa?

Aunque para algunos pueda resultar sorprendente, la mejo-

ra en los precios es ka que afectaré en mayor medida los

resultados econémicos del negocio.

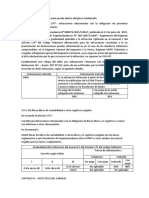

Un estudio realizado por 1a consultora MeKinsey® com-

prob6, sobre una muestra de 1.200 empresas a nivel global,

que una mejora en los precios tiene un efecto en los resul

tados tres veces mayor que wna mejora equivalente en las

cantidades vendidas, y un 30% superior que una reduc-

cién en los costos variables, manteniendo todo lo demas

constante (Figura 2). Sin embargo, si bien la reduccién de

‘cada 1% de mejor en:

(7) de mejora en el resulta operativa

Precio al

Costo na

varable (NNNSE)

Volumen ar

costo a

Fuente: Marn, Michael; Roegner, Erik y Zawad, Crag, The Price Advantage John Wiley

& Sons, New Jersey, 2004.

Figura 2. Efecto en los resultados.

Michack Roegner, Erik y Zawada, Craig: The Price Advantage John

Wiley & Sons, New Jersey, 2004

ecumck

Bahr, Aol Los soeretos do los precios: d os dos ados dol mostador.

Edlcones Graves, 928

psi ebaryeomi/"066475270p9428

CCopiih'© Ed‘ones Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

28

Los SeoReTOs DE Los PRECios

costos y el incremento de los voltimenes de ventas consti-

tuyen Tos objetivos permanentes de las empresas, muy pocas

destinan recursos al anilisis de oportunidades en materia

de precios.

Esta capacidad para impulsar los resultados y las posibi-

lidades que ofrece la creciente diferenciacién de productos

y servicios, son los principales justificatives de la oportuni-

dad que representa para las empresas adoptar un enfoque

profesional para gestionar sus decisiones de precios,

{Qué precio tiene mi trabajo?

Un gran desafio para todos los que trabajan de forma indepen-

diente, cualquiera sea su actividad, es definir el precio de sus ser-

vicins. Identificar los elementos fundamentales por considerar en

dicha situacion es el primer paso.

Finalmente, Juan decidié incorporar una fotocopiado-

ra laser de gran capacidad para su libreria. Si bien era un

modelo usado, que ya no se fabricaba, aparentemente se

encontraba en buen estado. Esta maquina era imprescin-

dible para cumplir con la creciente cantidad de copias que

demandaban las empresas de la zona. Luego de dos meses

de impecable funcionamiento, inesperadamente, la “fla

mante” fotocopiadora se apagé y fue imposible volver a

encende

Juan lamé de inmediato al técnico de confianza encar-

gado de las reparaciones, pero para su sorpresa recibi6

Como respuesta que no conocia nada acerca de ese mode-

lo de fotocopiadoras. Hizo un poco de memoria, y vaga-

mente recordé ¢l nombre de un téenico que se especiali-

zaba en ese tipo de maquinas, que parecfa ser el nico en

Ja region, Cada vez mas desesperado por la presién de los

trabajos que se atrasaban, Juan decidié lamarlo. Esta per

a.

ates, Los sorted ls rd: dels do des de mest,

Ediconee Srancn,

pe sey cor 04782750528

CCopiiht'© Ed‘ones Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

EL ABE DE Los PRECIOS

sona llegé rapidamente y comenz6 por observar con dete-

nimiento la maquina, por no mas de un minuto. Luego,

tomé una herramienta y ajusté un tornillo que se encon-

traba flojo. Problema resuelto.

Mas tarde, el técnico envié una factura con el precio de

sus servicios: “USS 250". Juan casi se desmaya al leer el

importe, y exclamé: “{US$ 2501, es ridiculo, todo lo que

hizo fue ajustar un tornillo y no le tomé mas de un minu-

to”, Inmediatamente realiz6 el reclame por el aparente

abuso, Sin exasperarse por las quejas dé Juan, ef técnico

rehizo la factura, esta vez con el siguiente detalle: “Ajustar

un tomillo: US$ 1; saber qué tornillo ajustar: US$ 249”

La historia anterior tiene como eje un controvertido

tema: :debe ser el tiempo de trabajo el principal determi-

nante del precio? Las personas deberian recibir wn pago

proporcional al esfuerzo y al tiempo dedicado a una cierta

tarea? Un estigma que tradicionalmente han sufrido las

decisiones de precios es que se las ha relacionado casi en

forma exclusiva con los costos. El tiempo de trabajo y los

recursos empleados son conceptos estrechamente rel

nados con los costos. Sin embargo, este enfoque nada nos

dice acerca del valor que representa el trabajo realizado

para el cliente, Tampoco considera lasacciones de los com-

petidores. Definir un precio no deberia consistir solo en

sumar costos, ni imitar ciegamente los presupuestos de los

competidores. Menos aun intentar el arriesgado “cobrar

segtin la cara del cliente”.

Existe un sencillo modelo que destaca las variables fun-

damentales para las decisiones de precios: costos, competi-

dores y clientes, y su rol para definir el precio de los servicios

de aqnellas personas que trabajan en forma independiente,

jacio-

4. Para ampliar informacion

aeciea de la relacién ene el precio y el valor

para el cliente, ver el articulo “Lionel Mest y el valor de fos resultados",

piigina 122,

ecumck

Bates, Los sored ls pred: dels do des de mest,

Ediconee Srancn,

pe sre car 084782756520

Copyright© Ed‘onas Graniea._ Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

29

30

Los SeoReTOs DE Los PRECios

Definir un precio adecuado es un gran desafio, y como tal

debe ser abordado de una manera ordenada y sistematica.

Aunque se trate de profesiones que ninguna relacién ten-

gan con cuestiones econémico-financieras, sera un tiempo

bien invertido el dedicado a analizar las decisiones de pre-

cios, por ser estos la clave de la viabilidad econémica de la

actividad desarrollada.

Cuando se piensa en precios, uno de los primeros con-

ceptos que aparecen es el de costes. Pero, zcémo calcular

Jos cuando el principal insumo utilizado es el propio tiem-

po de trabajo? No se trata de un costo tradicional, en

realidad es un costo implicito, bautizado por los econo-

mistas como “costo de oportunidad”. Para estimarlo, debe

recurrirse a un método indirecto. Supongamos que, en

lugar de trabajar de manera independiente, se decidiera

una carrera laboral en relacién de dependencia, En

tal caso, cual seria el mejor suelde que podria obtenerse.

Aqui es necesaria una gran dosis de sinceridad, ya que se

trata de establecer un ingreso factible en el corto plazo, y

no simplemente una aspiracin, Luego, a este sucldo en

relacin de dependencia (incluyendo los benelicies socia-

les) deben sumarse los gastos directos de la actividad o pro-

fesion (matricula, oficina, vidticos, etc.). Este total debe divi-

dirse por la cantidad de horas promedio que puede llegar

a facturarse. Para obtener las “horas facturables” de una

actividad independiente, se le debe restar, al tiempo total

de trabajo, aquellas horas dedicadas a tareas imposibles de

cobrar, de manera directa, a los clientes. Dentro de esta

categoria se encuentran el tiempo dedicado a actividades

administrativas, de publicidad y promocién, a visitar clien-

tes, © presupuestar trabajos, entre otras. El costo de estas

actividades deberd distribuirse entre las “horas facturables”,

Es dificil estimar con exactitud la cantidad de “horas fac-

turables”, ya que puede variar mucho segtin la actividad que

se desempeiie, ¢ incluso puede oscilar en el tiempo para

Bates, Los sorted ls rd: dels do des de mest,

Ediconee Srancn,

rape sry sari 0847527pp9-31

CCopiiht'© Ed‘onas Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

EL ABE DE Los PRECIOS

una misma actividad. Para simplificar esta estimacién, y solo

a modo de ejemplo, algunos profesionales experimentados

enelcampo dela consultoria recomiendan considerarapro-

ximadamente el 60% de las horas laborables totales como

“horas facturables”, Esto representa, para una jornada de

8 horas de trabajo, un promedio de casi 5 “horas fact

bles” por dia, Entonces, al dividir el costo de oportunidad

mis los gastos directos de la actividad, por la cantidad de

“horas facturables”, se obtiene una estimacién razonable

del costo por hora de la labor independiente

Un ejemplo

Supongamos que la remuneraci6n total de la mejor alter-

nativa de trabajo, en este caso un puesto en relacién de

dependencia, es la siguiente:

Costo de oportunidad:

= Sueldo neto: $ 12.000

= Aguinaldo: $ 1.000

— Bonus $_2.000

= Salario total $ 15.000

~ ‘Aporte jubilatorio $ 1.500

= Obra social $2500

= Beneficios totales S$ 4.000

~ Remuncracién total anual: $ 15.000 + $ 4.000 = $ 19.000

Gastos generales de la actividad independiente:

Alquiler $ 6.000

Gastos de oficina S$ 2.500

Impuestos $_1.500

Gastos generales anuales: $ 10.000

Si tomamos un 60% de *horas facturables” sobre un total

de 2.000 horas laborables anuales (8 horas x 5 dias sema-

ecumck

Bahr, Aol Los soeetos do los precios: d os dos ados dol mostador.

Edlcores Graves, 982,

piste ebaryeomi/08647527pp9-52

CCopiiht'© Ed‘ones Graniea._ Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

31

Los SeoReTOs DE Los PRECios

nales x 50 semanas), quedan 1.200 horas que efectivame

te pueden cobrarse en forma directa a los clientes.

Al sumar a la remuneracién total anual en relacién de

dependencia (costo de oportunidad) el total de gastos gene-

rales anuales de la actividad independiente, el resultado es

$ 29.000. Al dividir este total por la cantidad de “horas fac-

turables” anuales ($ 29.000/1.200) se lega a la suma de

$ 24,20, que representa el costo promedio por hora de la

actividad independiente.

Esto significa que el precio (por Nora) a cobrar a los

clientes por los servicios prestados no deberia ser inferior

a$24,20, ya que de lo contario seria mas conveniente acep-

tar un trabajo en relacién de dependencia, cuyos benefi-

cios econémicos serian mayores

El célculo puede deparar muchas sorpresas; por ejem-

plo, que el costo resultante sea tan alto que no existan cl

tes dispuestos a pagarlo. Este es un buen indicio de que qui-

‘is no deba descartarse laalternativa de trabajar en relacion

de dependencia. Sin embargo, el costo no es toda ka histo-

ria en materia de precios, digamos que solo es el comien-

zo. Luego entran en consideracién dos factores externos

de gran peso: clientes y competidores.

En el caso de los elientes, el hecho fundamental a tener

n cuenta es su diversidad. Un error frecuente consiste en

considerar a todos los clientes de la misma manera, adop-

tando un precio de venta tinico, En efecto, este precio podria

resultar muy alto para algunos (que directamente no com-

praran), mientras que para otros podria serinferiora lo que

verdaderamente estarian dispuestos a pagar. Sin embargo,

lasoluci6n no es “cobrarsegtin la cara del cliente”, una alte

nativa que probablemente provoque un gran rechazo por

su subjetividad y arbitrariedad, La oportunidad con:

segmentar el mercado; es decir, agrupar clientes segtin ci

tas caracteristicas. Asi, pueden ofrecerse diferentes paque-

tes de servicios a distintos precios, o incluso el mismo ser

n-

Bates, Los sorted ls rd: dels do des de mest,

Ediconee Srancn,

paseo 0847S275p5-29

CCopiiht'© Ed‘onas Graniea._ Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

EL ABE DE Los PRECIOS

cio a diferentes precios, siempre que se logre definir obje-

tivamente las condiciones que debe cumplir cada cliente

para acceder a cada uno de ellos. Por ejemplo, existen pro-

fesionales que realizan descuentos sobre sus honorarios

habituales cuando atienden a jubilados. Fl servicio que reci-

ben los jubilados es exactamente el mismo, pero por perte-

neceraeste segmento, quese supone de menor poder adqui-

sitivo, se les permite acceder al descuento, La l6gica aplicada

en este caso es que con los honorarios habituales gran parte

de los jubilados no podrian contratar el servicio, y resulta

preferible aceptar un precio mas bajo, a no tenerlos como

Clientes. Sin embargo, esto no significa que el precio deba

reducirse para todos los clientes, ya que la condicién para

acceder al precio preferencial es acreditar que se pertene-

ce al segmento favorecido.

Los competidores son otro factor a tener en cuenta en

las decisiones de precios. Por lo general, no estamos solos

en el mercado. Una de las claves es evitar la tentacién de

atraer clientes solo mediante precios bajos. Esta estrategia

cs muy riesgosa, ya que al no requerir inversi6n alguna y ser

relativamente facil de implementar, puede ser igualada con

celeridad por quienes se sientan amenazados por el movi-

miento realizado, Otra consecuencia sera el efecto sobre la

percepcién de calidad de los servicios profesionales. En

muchos casos, un precio bajo podria asociarse a un servicio

de calidad inferior, con las consecuencias negativas que esto

representa, Asimismo, los clientes podrian sospechar que el

menor precio se origina en una reducci6n de la calidad de

las prestaciones. Para evitar este tipo de consecuencias inde-

seadas, debe controlarse permanentemente el nivel de pre-

cios de los competidores, y de esta forma mantener un posi

cionamiento coherente con el 0 los segmentos a los cuales

apuntan los servicios ofrecidos. No debe caerse en la tram-

pa de imitar precios de competidores cuyo objetivo es otro

segmento de clientes, Por ejemplo, un estudio contable que

ecumck

Bahr, Al Los soereto do los precios: d os dos ados dol mostador.

Edlcones Grarca, 934

piste ebaryeomi/"08647527pp9-34

CCopiih'© Ed‘onas Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

Los SeoReTOs DE Los PRECios

se especializa en empresas grandes no podria tomar como

referencia los precios de un contador recién recibido que

ofrece sus servicios a pymes.

Considerando de manera simultinea ¢ integrada estas

tres variables clave: costos, clientes y competidores, podran

evaluarse adecuadamente las opciones més convenientes

para definir el precio a cobrar por los servicios ofrecidos.

Este sencillo esquema permitira formalizar el proceso de

definicion de precios sin caer en enfoques parciales y con-

trovertidos,

a4

Bahr, Ael Lossoeetos do los precios: d os dos ados dol mostador.

Edlcones Grarca, 935

piste ebaryeomi/"086475270p9-35

CCopiiht'© Ed‘ones Graniea. Al ight ecorved

"May not be reproduced in ay form without permission fam te pubsher,

trcept ruses permed under U.S o"eppeablecopyrg lam

You might also like

- Sesión 21 y 22 - La Responsabilidad Social Empresarial y El Rol de La EmpresaDocument46 pagesSesión 21 y 22 - La Responsabilidad Social Empresarial y El Rol de La EmpresaCarmen NiNo ratings yet

- Sesión 23 y 24 - Estándares y Normas Sobre RSEDocument13 pagesSesión 23 y 24 - Estándares y Normas Sobre RSECarmen NiNo ratings yet

- Sesión 25 y 26 - de La Responsabilidad Social Al Emprendedor SocialDocument21 pagesSesión 25 y 26 - de La Responsabilidad Social Al Emprendedor SocialCarmen NiNo ratings yet

- Medidasde Tendencia Central B 15septDocument2 pagesMedidasde Tendencia Central B 15septCarmen NiNo ratings yet

- MEDIDASDE TENDENCIA CENTRAL B 15septDocument2 pagesMEDIDASDE TENDENCIA CENTRAL B 15septCarmen NiNo ratings yet

- Lectura de Actividad 19 - Impuesto General A Las VentasDocument6 pagesLectura de Actividad 19 - Impuesto General A Las VentasCarmen NiNo ratings yet

- Productos Con Valor AgregadoDocument4 pagesProductos Con Valor AgregadoCarmen NiNo ratings yet

- Lectura de Actividad 11 - Concepto y Alcance de La TributacionDocument11 pagesLectura de Actividad 11 - Concepto y Alcance de La TributacionCarmen NiNo ratings yet

- Lectura de Actividad 18 - Impuesto General A Las VentasDocument7 pagesLectura de Actividad 18 - Impuesto General A Las VentasCarmen NiNo ratings yet

- Estadistica LocalizacionDocument3 pagesEstadistica LocalizacionCarmen NiNo ratings yet

- Sumaq 2Document2 pagesSumaq 2Carmen NiNo ratings yet

- 3Document2 pages3Carmen NiNo ratings yet

- EspeciesDocument3 pagesEspeciesCarmen NiNo ratings yet

- Trabajo Final Normas Apa Unidad 2Document32 pagesTrabajo Final Normas Apa Unidad 2Carmen NiNo ratings yet

- EspeciesDocument3 pagesEspeciesCarmen NiNo ratings yet