You might also like

- Berita Acara Serah Terima UangDocument1 pageBerita Acara Serah Terima UangWulan MeilaniNo ratings yet

- Bantuan ProvinsiDocument1 pageBantuan ProvinsiWulan MeilaniNo ratings yet

- Alokasi Dana Desa Tahap 1Document1 pageAlokasi Dana Desa Tahap 1Wulan MeilaniNo ratings yet

- ID Penyelenggaraan Pelayanan Publik Di IndoDocument35 pagesID Penyelenggaraan Pelayanan Publik Di IndoWulan MeilaniNo ratings yet

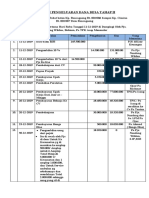

- Catatan Pengeluaran Dana Desa Tahap IiDocument3 pagesCatatan Pengeluaran Dana Desa Tahap IiWulan MeilaniNo ratings yet

- Soal Kelas 11Document8 pagesSoal Kelas 11Wulan MeilaniNo ratings yet

- SOAL BACA TULIS AL QUR Kelas 7Document4 pagesSOAL BACA TULIS AL QUR Kelas 7Wulan MeilaniNo ratings yet

- AnggaranDocument14 pagesAnggaranWulan MeilaniNo ratings yet

- Diskusi 7 Administrasi PerpajakanDocument4 pagesDiskusi 7 Administrasi PerpajakanWulan MeilaniNo ratings yet

- Apakah Pengetahuan ItuDocument6 pagesApakah Pengetahuan ItuWulan MeilaniNo ratings yet

- Bab IiDocument7 pagesBab IiWulan MeilaniNo ratings yet

- HARAKAHDocument34 pagesHARAKAHWulan MeilaniNo ratings yet

- KLASIFIKASI VARIABEL Polemik Pembebasan Napi Di Tengah Pandemi CovidDocument3 pagesKLASIFIKASI VARIABEL Polemik Pembebasan Napi Di Tengah Pandemi CovidWulan MeilaniNo ratings yet

- Panitia Kegiatan CNLDocument2 pagesPanitia Kegiatan CNLWulan MeilaniNo ratings yet

- Uas Administrasi Pertanahan (Nurwulansari Maelani)Document8 pagesUas Administrasi Pertanahan (Nurwulansari Maelani)Wulan Meilani100% (1)

- Nurwulansari Maelani Adpu4337 (Usaha - Usaha Milik Negara Dan Daerah)Document9 pagesNurwulansari Maelani Adpu4337 (Usaha - Usaha Milik Negara Dan Daerah)Wulan MeilaniNo ratings yet

- Perusahaan BUMN Kembali Mendapat Sorotan Dari DPR RI Dalam Rapat KerjaDocument3 pagesPerusahaan BUMN Kembali Mendapat Sorotan Dari DPR RI Dalam Rapat KerjaWulan MeilaniNo ratings yet