‘ek Y PEMERINTAH KABUPATEN GARUT

rae | INSPEKTORAT DAERAH

Jalan Patriot No.3 Garut ~ 44151 Telp/Faks (0262) 233862

| e-mail inspektorat@garutkab.qo.id

GARUT

NASKAH HASIL AUDIT

PENGELOLAAN KEUANGAN DAN ASET DESA.

PADA DESA MEKARSARI KECAMATAN SELAAWI KABUPATEN GARUT

TAHUN ANGGARAN 2022

Dasar :

4. Keputusan Bupati Garut Nomor : Kep700/Kep.1062-Insp/2022 tentang Program Kerja

Pengawasan Tahunan Berbasis Risiko Tahun 2023;

2. Surat Perintah Inspektur Daerah Kabupaten Garut Nomor KP.11.01/065/Insp tanggal 13

Januari 2023 untuk melaksanakan Audit Pengelolaan Keuangan dan Aset Tahun

‘Anggaran 2022 di wilayah Kecamatan Selaawi.

Masa Audit :

10 (sepuluh) hari mulai tanggal 16 Januari 2023 s/d 30 Januari 2023

A. Hasil Yang Telah Dicapai

Berdasarkan hasil audit diketahui bahwa pengelolaan Keuangan dan Aset pada Desa

Mekarsari Kecamatan Selaawi secara umum telah dilaksanakan sesuai ketentuan yang

bertaku sebagai berikut :

1. Keuangan Desa secara umum telah dikelola berdasarkan asas transparan, akuntabel,

partisipatif serta dilakukan dengan tertib dan disiplin anggaran;

2. Perencanaan dan penganggaran Dana Desa (DD) dan Alokasi Dana Desa (ADD) telah

dituangkan pada APBDesa dan telah dinput pada Siskeudes;

3. Pelaksanaan Keuangan Desa sebagian besar telah direalisasikan sesuai dengan

APBDesa, sebagai berikut:

a. Dana Desa telah digunakan untuk membiayai operasional bidang Pemerintahan,

Pembangunan, Pemberdayaan, Pembinaan Kemasyarakatan dan Penanggulangan

Bencana sesuai komponen yang tertuang pada APBDes;

b. Alokasi Dana Desa telah digunakan untuk membiayai operasional penyelenggaraan

pemerintahan desa, Siltap, tunjangan BPD, insentif RT/RW, insentif kader Yandu,

pelaksanaan pembangunan, kemasyarakatan dan pemberdayaan masyarakat sesual

APBDes.

4, Penatausahaan keuangan secara umum telah dilakukan oleh Kaur Keuangan/Bendahara

sebagai pelaksana fungsi kebendaharaan yang dilakukan dengan mencatat seliap

penerimaan dan pengeluaran dalam buku kas unum.

5. Penggunaan Dana Desa dan Alokasi dana Desa telah dilaporkan dan

dipertanggungjawabkan seliap tahapan serta semesteran dan tahunan.

Dipindai dengan CamScanner

B. Temuan & Rekomendasi

Namun terdapat beberapa temuan yang perlu mendapat perhatian perbaikan sebagai

berikut :

4. Sistem Pengendalian Intern

de

Kepala Desa belum menyampaikan laporan pertanggungjawaban realisasi

APB Desa Tahun Anggaran 2022 kepada Bupati melalui Camat.

Berdasarkan hasil pemeriksaan dokumen laporan pertanggungjawaban Tahun

2022, diketahui bahwa Kepala Desa belum menyampaikan Laporan

pertanggungjawab realisasi APB Desa tahun anggaran 2022 kepada Bupati melalui

Camat.

Hal tersebut belum sesuai dengan Peraturan Bupati Garut Nomor 221 Tahun 2024

tentang Pengelolaan Keuangan Desa,

Pasal 76

‘Ayat (1) Kepala Desa menyampaikan laporan pertanggungjawaban realisasi APB

Desa kepada Bupati metalui Camat setiap akhir tahun anggaran.

Ayat (2) Laporan pertanggungjawaban sebagaimana dimaksud pada ayat (1)

disampaikan paling lambat 3 (tiga) bulan setelah akhir tahun anggaran

berkenaan yang ditetapkan dengan Peraturan Desa.

Ayat (3) Peraturan Desa sebagaimana dimaksud pada ayat (2) disertal dengan:

a. laporan keuangan, terdiri atas:

1. laporan realisasi APB Desa; dan

2. catatan atas laporan keuangan.

b, laporan realisasi kegiatan; dan

. daftar program sektoral, program daerah dan program lainnya yang

masuk ke Desa.

Kondisi tersebut disebabkan kelalaian Kepala Desa dalam melaksanakan tugas dan

Tanggungjawabnya, yang mengakibatkan penyelenggaraan pemerintahan Desa

Tahun anggaran 2022 belum terlaksana dengan tertib.

‘Tanggapan Pejabat yang diperiksa

Siag_mamadate—Lasyuts

Dipindai dengan CamScanner

sehubungan dengan hal tersebut maka kami rekomendasikan kepada Kepala Desa

agar segera menyampaikan laporan pertanagungjawaban reaisasi APB Desa tahun

2022 kepada Bupati melalui Camat, disertai dengan:

a. laporan keuangan, terdiri atas:

4. laporan realisasi APB Desa; dan

2. catatan atas laporan keuangan.

b. laporan realisasi kegiatan; dan

¢. datar program sektoral, program daerah dan program lainnya yang masuk Ke

Desa.

Komentar pemeriksa

2. Pengelolaan Keuangan Desa

aan

Penetapan APB Desa dan perubahan APB Desa tidak didukung dengan berita

musyawarah BPD dan berita acara kesepakatan pembahasan

Rancangan Peraturan Desa tentang APB Desa dan perubahan APB Desa

antara BPD dan Pemerintah Desa.

acara hi

Berdasarkan hasil audit pada aspek pengelolaan keuangan desa diketahui bahwa

penetapan APB Des tidak didukung berita acara hasil musyawarah BPD dan berita

acara kesepakatan pembahasan Rancangan Peraturan Desa tentang APB Desa

dan Perubahan APB Desa antara BPD dan Pemerintah Desa.

Hal tersebut belum sesuai dengan Peraturan Bupati Garut Nomor 221 Tahun 2021

tentang Pengelolaan Keuangan Desa pasal,

Pasal 40 (1)Rancangan Peraturan Desa tentang APB Desa sebagaimana

dimaksud dalam Pasal 38 ayat (3) disampaikan oleh Kepala Desa

kepada Bupati melalui Camatpaling lambat 3 (tiga) hari sejak

disepakati, untuk dievaluasi.

(2)Penyampaian Rancangan Peraturan Desa tentang APB Desa

sebagaimana dimaksud pada ayat (1) dilengkapi dengan dokumen

paling sedikit meliputi:

Dipindai dengan CamScanner

a. surat pengantar;

b. rancangan Peraturan Desa tentang APB Desa;

c. rancangan Peraturan Kepala Desa tentang Penjabaran APB

Desa;

d. Peraturan Desa tentang RKPDesa;

fe. Peraturan Desa tentang Kewenangan Berdasarkan Hak Asal Usul

dan Kewenangan Lokal Berskala Desa;

{. Peraturan Desa tentang Pembentukan Dana Cadangan (jika

tersedia);

g. Peraturan Desa tentang Penyertaan Modal (jika tersedia); dan

berita acara hasil musyawarah BPD dan berita acara kesepakatan

pembahasan Rancangan Peraturan Desa tentang APB Desa

antara BPD dan Pemerintah Desa.

Pasal 49 (1)Ketentuan mengenai penyusunan Peraturan Desa mengenal APB

Desa sebagaimana dimaksud dalam Pasal 37 sampai dengan Pasal

44 berlaku secara mutatis mutandis terhadap penyusunan Peraturan

Desa mengenai perubahan APB Desa.

Hal tersebut disebabkan Kepala Desa dan BPD tidak membuat berita acara hasil

musyawarah BPD dan berita acara kesepakatan pembahasan Rancangan

Peraturan Desa tentang APB Desa antara BPD dan Pemerintah Desa, sehingga

mengakibatkan Perencanaan keuangan Desa tidak tertib.

‘Tanggapan Pejabat yang diperiksa

Sehubungan dengan hal tersebut, kami rekomendsasikan kepada Kepala Desa

agar Memerintahkan Sekretars Desa untuk menyiapkan dokumen berita acara hasil

musyawarah BPD dan berita acara kesepakatan pembahasan Rancangan

Peraturan Desa tentang APB Desa dan Perubahan APB Desa antara BPD dan

Pemerintah Desa.

Dipindai dengan CamScanner

2.2.

Komentar pemeriksa

Pengajuan SPP oleh polaksana kegiatan tidak didukung dengan laporan

perkembangan pelaksanaan kegiatan dan anggaran.

Berdasarkan hasil audit diketahhui bahwa pelaksanaan kegiatan telah dilakukan

melalui mekanisme SPP, namun Pengajuan SPP oleh pelaksana kegiatan tidak

didukung dengan laporan perkembangan pelaksanaan kegiatan dan anggaran.

Hal tersebut belum sesuai dengan Peraturan Bupati Garut Nomor 221 Tahun 2021

tentang Pengelolaan Keuangan Desa,

Pasal 60 (2)Pengajuan SPP wajib menyertakan laporan perkembangan

pelaksanaan kegiatan dan anggaran.

Hal tersebut disebabkan pelaksana kegiatan tidak melaksanakan tugasnya sesuai

ketentuan yang berlaku, sehingga mengakibatkan pengeluaran belanja APBDesa

tidak tertib.

‘Tanggapan Pejabat yang diperiksa

Sray_mentndaic_Lanjubi_____

Sehubungan dengan hal tersebut maka kami rekomendasikan kepada Kepala Desa

agar memerintahkan pelaksana kegiatan untuk segera_membuat laporan

perkembangan pelaksanaan kegiatan dan anggaran.

Komentar pemeriksa

Dipindai dengan CamScanner

2, Laporan pertanggungjawaban realisasi APBDesa Tahun Anggaran 2022

belum memadai karena belum dilengkapi dengan Catatan atas Laporan

Keuangan dan Daftar Program Sektoral

Berdasarkan hasil pemeriksaan terhadap pengelolaan keuangan Desa, diketahui

bahwa Laporan pertanggungjawaban realisasi APBDesa Tahun Anggaran 2022

belum memadai kama belum dilengkapi dengan catatan atas laporan keuangan dan

daftar program sektoral

Kondisi tersebut belum memenuhi ketentuan sebagaimana diatur dalam Peraturan

Bupati Garut Nomor 221 Tahun 2021 tentang Pengelolaan Keuangan Desa, Bab V

agian kelima pelaporan dan pertanggungjawaban, pasal 76 yang menyatakan :

(1) Kepala Desa menyampaikan laporan pertanggungjawaban realisasi APB Desa

kepada Bupati melalui Camat setiap akhir tahun anggaran.

(2) Laporan pertanggungjawaban sebagaimana dimaksud pada ayat (1)

disampaikan paling lambat 3 (tiga) bulan setelah akhir tahun anggaran

berkenaan yang ditetapkan dengan Peraturan Desa.

(3) Peraturan Desa sebagaimana dimaksud pada ayat (2) disertai dengan:

a. laporan keuangan, terdiri atas:

1. laporan realisasi APB Desa; dan

2. catatan atas laporan keuangan.

b. laporan realisasi kegiatan; dan

c. daftar program sektoral, program daerah dan program lainnya yang masuk

ke Desa.

Kondisi tersebut disebabkan kelalaian Kepala Desa dalam melaksanakan tugas dan

tanggungjawabnya yang mengakibatkan pengelolaan keuangan desa tahun

anggaran 2022 belum terlaksana dengan tertib.

Tanggapan Pejabat yang diperiksa

of erence aaah (

Dipindai dengan CamScanner

2.4.

sehubungan hal tersebut diatas, maka kami rekomendasikan kepada Kepala Desa

Mekarsari Kecamatan Selaawi segera:

Direkomendasikan kepada Kepala Desa agar segera melengkapi Peraturan Desa

tentang Laporan Pertanggungjawaban Realisasi APB Desa Tahun Anggaran 2022

dengan catatan atas laporan keuangan dan daftar program sektoral

Komentar pemeriksa

Kepala Desa belum menetapkan standar satuan harga barang dan jasa dengan

berpedoman pada Peraturan Bupati Garut tentang Standar Satuan

Harga.

Berdasarkan hasil audit pada pengelolaan keuangan desa diketahui bahwa desa

belum memiliki standar satuan harga barang dan jasa yang ditetapkan secara formal

Kondisi tersebut belum memenuhi ketentuan sebagimana diatur dalam Peraturan

Bupati Garut Nomor 236 Tahun 2021 Tentang Standar Satuan Harga Barang dan

Jasa di Desa

Pasal 5 (1) Pemerintah Desa wajib menetapkan standar satuan harga barang dan

jasa dengan berpedoman pada Peraturan Bupati Garut tentang

Standar Satuan Harga sebagaimana dimaksud dalam Pasal 4 ayat (1).

(2) Penetapan standar satuan harga barang dan jasa di Desa

sebagaimana ayat (1) sudah termasuk pajak dan ongkos angkut.

Hal ini disebabkan Kepala Desa belum sepenuhnya memahami dan mengetahui

tentang regulasi/ peraturan tentang standar satuan harga di desa, sehingga harga

barang dan jasa didesa belum memiliki standar yang ditetapkan secara formal.

‘Tanggapan Pejabat yang diperiksa

—Siay__monndak__Laayubi_ ______—.

Dipindai dengan CamScanner

25.

Direkomendasikan kepada Kepala Desa untuk segera menyusun draft standar

satuan harga di desa untuk tahun 2024, kemudian ditetapkan secara formal.

Terdapat belanja pengeluaran yang bersumber dari Alokasi Dana Desa (ADD)

Tahun Anggaran 2022 sebesar Rp60.759.138,00 (enam puluh juta tujuh ratus

lima puluh sembilan ribu seratus tiga puluh delapan ribu rupiah) belum

dipertanggungjawabkan

Berdasarkan hasil audit dokumen pertanggungjawaban anggaran Alokasi Dana

Desa Tahun Anggaran 2022, terdapat pengeluaran sebesar Rp60.759.138,00

(enam puluh juta tujuh ratus lima puluh sembilan ribu seratus tiga puluh delapan ribu

rupiah) realisasi belanja operasional pemerintahan desa, tunjangan anggota BPD,

operasional BPD, operasional karang taruna, operasional PKK dan operasional MUI

belum dipertanggungjawabkan dengan rincian:

Rincian Pengeluaran Alokasi Dana Desa (ADD)

[ Ne Kogiatan Uraian Realisasi(Rp) | _ Kekurangan SPJ

| A_ | BIDANG PENYELENGGARAN PEMERINTAHAN DESA

[1 | Oprasional Pemeritah | Belanja Brang 8,768.320,00

| Desa (ADD) Perlengkapan aoe

Belanja Operasional 1.231,680,00 | 7 700.000,00

yang Diserahkan kepada | cm

‘Masyarakat

Belanja Modal Lainnya | Administrasi 132.000,00

Kegiatan/Pelaporan

Jumiah 1 18,586.000,00

11

Dipindai dengan CamScanner

No Kegiatan Uraian Realisasi (Rp) Kekurangan SPJ

Il | 4.2. Sub Bidang Pertanian dan Petemakan

‘4.2.90. Bantuan Pertanian dan Peternakan

7_ | Pengadaan Bantuan

Tanaman Hidroponik

Belanja Barang Belanja Bahan Obat-obatan 484,000,00

2 | Belanja Pupui/Obatobatan 1.377,000,00 Bean

Pertanian dipertanggungjawabkan

Jumlah a 1,861,000,00

Belanja Modal Lainnya Belanja Modal 4,990.000,00

‘Tumbuhan/Tanaman

Belanja Modal Lainnya 3.149.000,00

Jumlah b 8.139.000,00

Jumlah (arb) / (2) 10,000.000,00

IM | 4.3, Sub Bidang Peningkatan Kapasitas Aparatur Desa

43.02. Peningkatan Kapatitas Perangkat Desa

8 | Pelatihan Peningkatan

Kapasitas Perangkat

Desa dan Lembaga

pe pax ‘Bolanja Barang Perlengkapan 1.650,000,00 eae

Belanja Jasa Honorarium | Belanja Jasa |Honorarium 3,350,000,00

Jumlah 3 5,000.000,00

Jumlah (1+2+3) / (B) 33.586.000,00

Jumlah (A+B) 311.525.400,00

Hal tersebut belum sesuai dengan Peraturan Bupati Garut Nomor 221 Tahun 2021

tentang Pengelolaan Keuangan Desa pasal 58 yang menyatakan =

(1) Arus kas keluar sebagaimana dimaksud dalam Pasal 56 memuat semua

pengeluaran belanja atas beban APB Desa.

(2) Setiap pengeluaran sebagaimana dimaksud pada ayat (1) didukung dengan

bukti yang lengkap dan sah.

(3) Bukti sebagaimana dimaksud pada ayat (2) mendapat persetujuan Kepala

Desa dan Kepala Desa bertanggung jawab atas kebenaran material yang

timbul dari penggunaan bukti tersebut.

12

Dipindai dengan CamScanner

27.

(4) Kaur dan Kasi pelaksana kegiatan anggaran bertanggungjawab terhadap

tindakan pengeluaran sebagaimana dimaksud pada ayat (1).

Hal tersebut disebabkan Pelaksana Kegiatan, Sekretaris Desa dan Kepala Desa

tidak melaksanakan ketentuan pengeluaran belanja, sehinggap mengakibatkan

pengeluaran belanja APBDesa tidak tertib.

‘Tanggapan Pejabat yang diperiksa

—Siay__reawnnda—_Lanyubi

‘Sehubungan hal tersebut maka kami rekomendasikan kepada Kepala Desa dan

PPK Desa agar segera melengkapi bukti pengeluaran belanja sebesar sebesar

p31 1.525.400,00 (tiga ratus sebelas juta lima ratus dua puluh lima ribu empat ratus

rupiah) dengan bukti pertanggungjawaban pengeluaran yang lengkap dan sah

peraturan sesuai perundang-undangan yang berlaku.

Komentar pemeriksa

Pemerintah Desa belum mempertanggungjawabkan laporan pelaksanaan

pengadaan barang/ jasa sesuai dengan peraturan perundang-undangan yang

berlaku.

Berdasarkan hasil audit ketaatan terhadap peraturan perundang-undangan dalam

Pengelolaan Dana Desa Tahun Anggaran 2022 diketahui terdapat pengadaan

barang/jasa yang bersumber dari Dana Desa senilai Rp233.000.000,00 (dua ratus

tiga puluh tiga juta rupiah) belum dipertanggungjawabkan dengan rincian sebagai

berikut:

13

Dipindai dengan CamScanner

w= coins | pease

[ot Pengerasan Jalan Usaha Tani | 22.000.000,00 | Bolum

eu) | thprtenggungiawatan

2 | 02, Pengerasan Jalan usaha Tani 22.000.000,00 Bolum

ibcedacceceteet eater al dipertanggungiawabken

Pembangunan Sumur Bor 154,000.000,00| «Bem

(Ketahanan pangan) dipertanggungiawabkan

4 | Pembvatan Masterpiand Wisata | 35.000.000,00 Bolum

| Gabus tipertanggungiawabkan

(eee Juma 233,000,000,00

Dalam pelaksanaan pengadaan barang/jasa pemerintah desa belum

mempertanggungjawabkan laporan pelaksanaan pengadaan barang/ jasa sesuai

dengan Peraturan Bupati Garut Nomor 222 Tahun 2021 tentang Tata Cara

Pengadaan Barang/Jasa Di Desa

BAB Vill Pelaksanaan Pengadaan bagian kesatu Pengadaan Melalui swakelola

pasal 19 yang menyatakan ;

(1) Swakelola dilaksanakan berdasarkan dokumen persiapan pengadaan yang

disusun oleh Kasi/Kaur sebagaimana dimaksud dalam Pasal 17 ayat (1) atau

ayat (3).

(2) Swakelola sebagaimana dimaksud pada ayat (1) dilaksanakan oleh:

a. TPk; atau

b. TPK dengan melibatkan masyarakat.

(3) Pelaksanaan swakelola dilakukan dengan panduan antara lain sebagai berikut:

a. TPK melakukan rapat pembahasan kegiatan yang menghasilkan catatan

hasil pembahasan;

b. Apabila diperlukan, TPK menentukan narasumber/tenaga kerja dengan

ketentuan sebagai berikut:

1. narasumber dapat berasal dari masyarakat desa setempat, perangkat

daerah, dan/atau tenaga profesional; dan/atau

2. tenaga kerja diutamakan berasal dari masyarakat desa setempat

14

Dipindai dengan CamScanner

cc. TPK menyusun laporan hasil pelaksanaan kegiatan beserta dokumentasi

kegiatan; dan

d, TPK memanfaatkan sarana/prasarana/peralatan / material / bahan yang

tercatat/dikuasai desa.

(4) Dalam hal pelaksanaan —swakelola_-»—s membutuhkan—_sarana

prasarana/peralatan/material/bahan yang tidak dimiliki/dikuasai desa maka

‘TPK melaksanakan pengadaan barang/jasa melalui penyedia.

(6) Kasi/Kaur melaksanakan tugas pengendalian pelaksanaan kegiatan swakelola

meliputi:

‘a. kemajuan pelaksanaan kegiatan; dan/atau

b. penggunaan narasumber/tenaga kerja, sarana prasarana/peralatan dan

materia/bahan.

(6) Berdasarkan hasil pengendalian sebagaimana dimaksud pada ayat (5),

Kasi/Kaur melakukan evaluasi swakelola.

(7) Apabila dalam hasil evaluasi sebagaimana dimaksud pada ayat (6) ditemukan

ketidaksesuaian, Kasi/Kaur meminta TPK untuk melaksanakan perbaikan

target dan realisasi pelaksanaan pekerjaan.

(®) Hasil kegiatan dari pengadaan melalui swakelola diumumkan melalui media

informasi yang mudah diakses oleh masyarakat, sekurang-kurangnya pada

papan pengumuman desa.

(9) Untuk pekerjaan konstruksi selain diumumkan pada papan pengumuman desa,

pengumuman hasil pengadaannya dilakukan di lokasi pekerjaan.

(10) Pengumuman hasil kegiatan pengadaan secara swakelola meliputi:

a. nama kegiatan;

b. nilai pengadaan;

c. keluaran/output (terdiri dari volume dan satuan);

4. nama TPK;

. lokasi;

f. waktu pelaksanaan (tanggal mulai dan tanggal selesai); dan

g. cara dan metode pengadaan (swakelola).

15

Dipindai dengan CamScanner

BAB XIV Pelaporan dan Serah Terima pasal 33 ;

(1) TPK melaporkan kepada Kasi/Kaur:

a. kemajuan pelaksanaan pengadaan; dan

b. pelaksanaan pengadaan yang telah selesai 100% (seratus persen)

(2) Laporan sebagaimana dimaksud pada ayat (1) disertai dengan dokumen

pendukungnya.

(3) Berdasarkan laporan sebagaimana dimaksud pada ayat (1) huruf b, Kasi/Kaur

menerima hasil kegiatan pengadaan:

a. melalui swakelola dari TPK dengan menandatangani berita acara serah

terima (BAST); atau

b. melalui penyedia dengan menandatangani BAST.

(4) KasivKaur menyerahkan hasil kegiatan dari pengadaan sesuai bidang tugasnya

kepada Kepala Desa dengan berita acara penyerahan.

(5) KasiKaur melakukan pengarsipan dokumen terkait pengadaan yang telah

dilaksanakan.

(6) Dokumen terkait pengadaan sebagaimana dimaksud pada ayat (4) dan ayat (5)

harus disimpan dan dapat diakses

Hal tersebut belum memenuhi ketentuan sebagaimana telah diatur dalam Peraturan

Bupati Garut Nomor 222 Tahun 2021 tentang Tata Cara Pengadaan Barang/Jasa

DiDesa

Kondisi tersebut disebabkan kurangnya pemahaman Tim Pengelola Kegiatan (TPK)

serta lemahnya pengawasan Kepala Desa, sehingga mengakibatkan efisiensi dan

akuntanbilitas pengadaan barang/jasa tidak terukur dan tidak tertibnya administrasi

pelaksanaan pengadaan barang/jasa.

Tanggapan Pejabat yang diperiksa

Bay__roemndate _Laryubt iis

16

Dipindai dengan CamScanner

2.8.

Sehubungan dengan hal tersebut kami rekomendasikan agar Kepala Desa

memerintahkan secara tertulis kepada Tim Pengelola Kegiatan (TPK) untuk

melengkapi _pengadaan barang/jasa yang dananya bersumber dari Dana Desa

Tahun Anggaran 2022 dengan nilai pengadaan sampai dengan nial

Fp200,000.000,00 dengan dokumen pengadaan barangljasa sesuai peraturan

perundang-undangan yang berlaku.

Komentar pemeriksa

Terdapat kelebihan pembayaran hasil pekerjaan Pembangunan Prasarana

Jalan Desa sebesar Rp3.095.250,00

Berdasarkan hasil audit atas dokumen pengadaan barang dan jasa diketahui

terdapat pekerjaan Pembangunan Prasarana Jalan Desa dengan jenis pekerjaan

TPT dan Gorong gorong yang berlokasi di Jalan Gabus Dusun Il sebesar

Rp28.054,600,00 yang dilaksanakan secara swakelola, kami melakukan pengujian

fiisk kegiatan tersebut pada tanggal 20 Januari 2023 yang didampingi oleh

Sekretaris Desa dan TPK dan diperoleh hasil sebagai berikut:

- Pekerjaan pasangan Batu Belah, campuran volume total hasil uj fisik sebesar

21,01m? sedangkan dalam RAB sebesar 33,72m° sehingga terdapat selisih

sebesar 12,70m?

- dari analisis pengukuran volume tersebut diperoleh perhitungan kebutuhan

bahan material sebagai berikut :

analisis kebutuhan batu belah dalam memasang 1 m? Pondasi Batu

Belah,dengan campuran 1 PC : 4 PP

Volume Pasangan batu | Indeks _(berdasarkan | Kebutuhan Batu Belah 15

Hasil Ujifisik analisis desa) ccm) 20 cm

201m? 4,1000 23,11m

17

Dipindai dengan CamScanner

Perhitungan selisin kebutuhan bahan

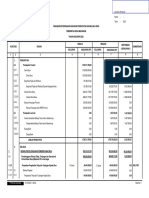

No URAIAN — Healt | sets | SAT SATUAN ee

Petik (Rp) p)

1 Q 3 4 a4 | 6 7 8:57

1 | BAHAN/ MATERIAL

+ | BatuBelah 15em/200m | 37 2311 | 1388] m3 | 223,000.00 | 3.097.247,00

You might also like

- Her Body and Other Parties: StoriesFrom EverandHer Body and Other Parties: StoriesRating: 4 out of 5 stars4/5 (822)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryFrom EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryRating: 3.5 out of 5 stars3.5/5 (231)

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)From EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Rating: 4.5 out of 5 stars4.5/5 (122)

- Team of Rivals: The Political Genius of Abraham LincolnFrom EverandTeam of Rivals: The Political Genius of Abraham LincolnRating: 4.5 out of 5 stars4.5/5 (234)

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaFrom EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaRating: 4.5 out of 5 stars4.5/5 (266)

- The Yellow House: A Memoir (2019 National Book Award Winner)From EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Rating: 4 out of 5 stars4/5 (98)

- The Emperor of All Maladies: A Biography of CancerFrom EverandThe Emperor of All Maladies: A Biography of CancerRating: 4.5 out of 5 stars4.5/5 (271)

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceFrom EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceRating: 4 out of 5 stars4/5 (897)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyFrom EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyRating: 3.5 out of 5 stars3.5/5 (2259)

- The Unwinding: An Inner History of the New AmericaFrom EverandThe Unwinding: An Inner History of the New AmericaRating: 4 out of 5 stars4/5 (45)

- The Little Book of Hygge: Danish Secrets to Happy LivingFrom EverandThe Little Book of Hygge: Danish Secrets to Happy LivingRating: 3.5 out of 5 stars3.5/5 (401)

- On Fire: The (Burning) Case for a Green New DealFrom EverandOn Fire: The (Burning) Case for a Green New DealRating: 4 out of 5 stars4/5 (74)

- Shoe Dog: A Memoir by the Creator of NikeFrom EverandShoe Dog: A Memoir by the Creator of NikeRating: 4.5 out of 5 stars4.5/5 (540)

- Grit: The Power of Passion and PerseveranceFrom EverandGrit: The Power of Passion and PerseveranceRating: 4 out of 5 stars4/5 (590)

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureFrom EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureRating: 4.5 out of 5 stars4.5/5 (474)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeFrom EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeRating: 4 out of 5 stars4/5 (5810)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersFrom EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersRating: 4.5 out of 5 stars4.5/5 (346)

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreFrom EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreRating: 4 out of 5 stars4/5 (1092)

- Never Split the Difference: Negotiating As If Your Life Depended On ItFrom EverandNever Split the Difference: Negotiating As If Your Life Depended On ItRating: 4.5 out of 5 stars4.5/5 (843)

- AllohummaDocument1 pageAllohummaMuhamad SolehNo ratings yet

- Dok Perm Banprov Ds - Sekarwangi 2022Document24 pagesDok Perm Banprov Ds - Sekarwangi 2022Muhamad SolehNo ratings yet

- Website BumdesDocument1 pageWebsite BumdesMuhamad SolehNo ratings yet

- Dokumen Dari Sekpri Sekda - SignedDocument2 pagesDokumen Dari Sekpri Sekda - SignedMuhamad SolehNo ratings yet

- Allohumma InniDocument1 pageAllohumma InniMuhamad SolehNo ratings yet

- IsiDocument6 pagesIsiMuhamad SolehNo ratings yet

- Kp. Bojong RT 02 RW 08Document2 pagesKp. Bojong RT 02 RW 08Muhamad SolehNo ratings yet

- SolawatDocument6 pagesSolawatMuhamad SolehNo ratings yet

- Apa Perbedaan Kanal C, Reng, Dan Hollow Baja Ringan - Kepuh Kencana ArumDocument4 pagesApa Perbedaan Kanal C, Reng, Dan Hollow Baja Ringan - Kepuh Kencana ArumMuhamad SolehNo ratings yet

- 2Document1 page2Muhamad SolehNo ratings yet

- Rancangan Perdes - APBDes 2023Document8 pagesRancangan Perdes - APBDes 2023Muhamad SolehNo ratings yet

- صَلَّى اللهُ عَلى مُحَمَّدْDocument6 pagesصَلَّى اللهُ عَلى مُحَمَّدْMuhamad SolehNo ratings yet

- Keterangan Lapor DiriDocument1 pageKeterangan Lapor DiriMuhamad SolehNo ratings yet

- Absen KKNDocument2 pagesAbsen KKNMuhamad SolehNo ratings yet

- CamScanner 08-03-2022 14.40Document1 pageCamScanner 08-03-2022 14.40Muhamad SolehNo ratings yet

- Sambutan Kepala Desa Pada Musrenbang Desa Tahun 2024Document2 pagesSambutan Kepala Desa Pada Musrenbang Desa Tahun 2024Muhamad SolehNo ratings yet

- Perbup Garut Nomor 11 Tahun 2017 - CompressedDocument58 pagesPerbup Garut Nomor 11 Tahun 2017 - CompressedMuhamad SolehNo ratings yet

- Spanduk Realisasi Apbdes 2022 1,5 X 2,5 MDocument1 pageSpanduk Realisasi Apbdes 2022 1,5 X 2,5 MMuhamad SolehNo ratings yet

- Estimasi Sementara Add Kabupaten Garut TAHUN 2023 NO Kecamatan DesaDocument1 pageEstimasi Sementara Add Kabupaten Garut TAHUN 2023 NO Kecamatan DesaMuhamad SolehNo ratings yet

- Hitungan SegitigaDocument2 pagesHitungan SegitigaMuhamad SolehNo ratings yet

- Jadwal Piket MalamDocument1 pageJadwal Piket MalamMuhamad SolehNo ratings yet

- Calk SMSTR 1 2020Document42 pagesCalk SMSTR 1 2020Muhamad SolehNo ratings yet

- اللَّهُمَّ إِنِّيْ صَلَّيْتُ هَذِهِ الصَّلَاةَ وَتَعْلَمُ مَا أُرِيْدُDocument1 pageاللَّهُمَّ إِنِّيْ صَلَّيْتُ هَذِهِ الصَّلَاةَ وَتَعْلَمُ مَا أُرِيْدُMuhamad SolehNo ratings yet

- Perbup No 227 TH 2022 TTG Add Ta 2023Document16 pagesPerbup No 227 TH 2022 TTG Add Ta 2023Muhamad SolehNo ratings yet

- Cara Menghilangkan Pesan - Activate Windows - Go To Settings To Activate Windows - Di Windows 10Document1 pageCara Menghilangkan Pesan - Activate Windows - Go To Settings To Activate Windows - Di Windows 10Muhamad SolehNo ratings yet

- Berita Acara Serah Terima Sembako Covid-19 - PDFDocument17 pagesBerita Acara Serah Terima Sembako Covid-19 - PDFMuhamad SolehNo ratings yet

- Book 1Document9 pagesBook 1Muhamad SolehNo ratings yet

- اللَّهُمَّ إِنِّيْ صَلَّيْتُ هَذِهِ الصَّلَاةَ وَتَعْلَمُ مَا أُرِيْدُDocument1 pageاللَّهُمَّ إِنِّيْ صَلَّيْتُ هَذِهِ الصَّلَاةَ وَتَعْلَمُ مَا أُرِيْدُMuhamad SolehNo ratings yet

- Rancangan Lampiran 1c Perubahan APBDesa 2022Document10 pagesRancangan Lampiran 1c Perubahan APBDesa 2022Muhamad SolehNo ratings yet

- Rab SDGSDocument6 pagesRab SDGSMuhamad SolehNo ratings yet