Professional Documents

Culture Documents

Analisis Imprimir

Analisis Imprimir

Uploaded by

CLAUDIA AJNO QUISPEOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Analisis Imprimir

Analisis Imprimir

Uploaded by

CLAUDIA AJNO QUISPECopyright:

Available Formats

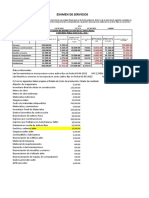

NIVEL 2.

ACTIVO DISPONIBLE = (850.000/1.880.000)*100 = AD = 45.21%

BALANCE GENERAL ACTIVO EXIGIBLE = (35.000/1.880.000)*100 = AE = 1.86%

ACTIVO REALIZABLE = (950.000/1.880.000)*100 = AR = 50.53%

NIVEL 1.

ACTIVO DIFERIDO = (45.000/1.880.000) * 100 = ADI = 2.39%

Total Activo Corriente = (1.880.000/2.200.000)*100 TAC = 85.45%

TOTAL ACTIVO CORRIENTE = TAC = 100%

Total Activo No Corriente = (320.000/2.200.000)*100 TANC = 14.55%

ACTIVO FIJO = (320.000/320.000)*100 = AF = 100%

Total Activo TA = 100%

TOTAL ACTIVO NO CORRIENTE TANC = 100%

Total Pasivo Corriente = (29.000/2.200.000)*100 TPC = 1,32%

DEUDAS SOCIALES = (17.652/29.000)*100 = DS = 60.87%

Total Pasivo No Corriente = (120.000/2.200.000)*100 TPNC = 5,45%

DEUDAS FISCALES = (11.348/29.000)*100 = DF = 39.13%

Total Pasivo = (149.000/2.200.000)*100 TP = 6.77%

TOTAL PASIVO CORRIENTE = TPC = 100%

Total Patrimonio = (2.051.000/2.200.000)*100 TPN = 93,23% PREVISION P/INDEMNIZACION = (120.000/120.000)*100= PI = 100%

Total Pasivo y Patrimonio TPPN = 100% TOTAL PASIVO NO CORRIENTE = TPNC = 100%

CAPITAL SOCIAL LIMITADO (1.500.000/2.051.000)*100= CSL = 73.14%

AJUSTE DE CAPITAL (87.654/2.051.000)*100= ADC = 4.27%

RESERVA LEGAL (24.651/2.051.000)*100= RL = 1.20%

RESULTADOS ACUMULADOS (318.695/2.051.000)*100= RA = 15.54%

RESULTADO DE GESTION (120.000/2.051.000)*100= RDG = 5.85%

NIVEL 1

El total de la Inversión es el 100% y está financiada por el 6,77% del financiamiento Externo y el 93,23% por el

financiamiento interno. O sea que, por cada 1 Bs de inversión, la empresa ha realizado un financiamiento externo de Bs.

0.07 y financiamiento interno de Bs. 0.93.

La inversión corriente representa el 85,45% y la inversión no corriente el 14,55% de la inversión total, o sea que la mayor

parte de la inversión de la empresa está concentrada en el corto plazo. Por cada 1 Bs de la inversión total, se ha destinado

a la inversión a corto plazo Bs. 0.85 y a la inversión a largo plazo Bs. 0.15

El financiamiento externo representa 6,77%, el cual está representado por el financiamiento corriente que representa el

1,32% y financiamiento no corriente el 5,45%.

El financiamiento Interno representa el 93,33%, o sea que la empresa tiene la mayor parte en el financiamiento interno. Por

cada 1 Bs del financiamiento total, este ha sido obtenido Bs. 0.07 por el financiamiento externo y Bs. 0.93 por el

financiamiento interno.

NIVEL 2.

La inversión corriente que representa el 100%, está representada por el 45,21% de disponibilidades; el 1,86% de crédito, el

50,53% en los bienes de cambio, y el 2,39% de cargos diferidos, o sea que la mayor parte de la inversión corriente está en

los bienes de cambio.

La inversión no corriente está representada por el 100% en los bienes de uso,

El financiamiento externo corriente que representa el 100%, está representado por 60,87% en las deudas sociales y el

39,13% en deudas fiscales.

El financiamiento externo no corriente está representado el 100% en la partida previsión para indemnizaciones.

El financiamiento interno que representa el 100%, está representado por el 73,14% de capital social; el 4,27% de ajuste de

capital; el 1,20% de reserva legal; el 15,54% de Resultados Acumulados y el 5,85% del resultado de gestión, o sea que la

mayor parte de financiamiento interno está en los aportes de los socios.

Conclusión: La estructura del balance general que presenta la empresa, es razonable para el giro comercial del negocio,

con un:

* Activo Corriente = 85.45% ˃ 50%;

* KNT = AC -PC KNT = 1.880.000 – 29.000 = 1.851.000

El capital neto de trabajo es positivo, o sea la empresa tiene la liquidez para cubrir su deuda a corto plazo con la inversión

corriente.

Recomendación:Después de haber examinado el Estado de la Situación Financiera de la Empresa "Comercial El

Triunfo" SRL., se ha establecido que ha logrado un elevado grado de solidez y cumplir con sus objetivos a corto y

largo plazo, por lo tanto, se recomienda mantener el grado de solidez, cuando la empresa incremente su financiamiento

externo a corto y/o largo plazo.

ESTADO DE RESULTADOS

1° NIVEL

Costo de Venta = (3.250.000/4.650.000)*100 CV = 69.89%

Gastos Operativos = (1.133.333/4.650.000)*100 GO = 24.37%

Resultado Operativo = (266.667/4.650.000)*100 RO = 5.73%

2° NIVEL

Gastos de Administración = (780.000/1.133.333)* 100 GA = 68.82%

Gastos de Ventas = (220.000/1.133.333)*100 GV = 19.41%

Gastos Financieros = (133.333/1.133.333)*100 GF = 5.73%

a) Interpretación del Estado de Resultado:

Nivel 1.-

Las Ventas son los ingresos obtenidos por la empresa los cuales representan el 100%, el Costo de la Mercadería Vendida

el 69.89%; los Gastos Operativos el 24,37% y el Resultado Operativo el 5,75% de los ingresos totales.

De otra forma podemos decir que, por cada 1 Bs de ingreso, ha garantizado el costo de mercadería vendida en Bs. 0.70; los

gastos operativos en Bs. 0.24; obteniendo un resultado operativo de Bs. 0.06.

Nivel 2.-

Los Gastos Operativos realizados por la Empresa, están representados por: Gastos Administrativo en 68,82%; Gastos de

Ventas en 19,41% y Gastos Financieros en 11,76%.

De otra forma podemos decir que, por cada Bs utilizado en los Gastos operativos; en los gastos administrativos se han

utilizado 0,69; en los gastos de ventas Bs. 0.19 y en los gastos financieros Bs 0.12

Conclusión: La empresa del total de ingresos operativos ha tenido la capacidad de cubrir los desembolsos por conceptos

de gastos operativos, como ser: gastos de administración, ventas y financieros, así como el pago del IUE y la provisión de la

reserva legal, obteniendo como resultado neto de gestión de Bs. 200.000.25 que representa el 4.30 % del total de los

ingresos.

Por otro lado, se ha podido evidenciar que la mayor parte de los ingresos totales son producto de ventas a crédito (80%), lo

que demuestra que la política crediticia de la empresa es trabajar con créditos a clientes.

Recomendación: Si consideramos el importe de la inversión de la empresa de Bs. 2.200.000 y el resultado neto de gestión

Bs. 200.000.25, el Rendimiento sobre la Inversión será:

R.E.I. = (200.000.25/2.200.000)*100 = 9.09%

si las entidades financieras ofertan una tasa pasiva equivalente al 5% anual, podríamos decir que la Empresa Comercial “El

Triunfo” SRL, presenta un rendimiento de la inversión bueno, por lo que se recomienda mantener o incrementar el margen

del resultado neto de gestión.

You might also like

- Conta 2Document71 pagesConta 2CLAUDIA AJNO QUISPENo ratings yet

- Tema 3 Análisis VerticalDocument39 pagesTema 3 Análisis VerticalCLAUDIA AJNO QUISPENo ratings yet

- Examen de ConstruccionesDocument7 pagesExamen de ConstruccionesCLAUDIA AJNO QUISPENo ratings yet

- EvolucionDocument2 pagesEvolucionCLAUDIA AJNO QUISPENo ratings yet

- Practico 2) Rau La SemillaDocument1 pagePractico 2) Rau La SemillaCLAUDIA AJNO QUISPENo ratings yet

- 4 Safco Municipal Fae 2 DepuradaDocument84 pages4 Safco Municipal Fae 2 DepuradaCLAUDIA AJNO QUISPENo ratings yet

- PORVENIRDocument1 pagePORVENIRCLAUDIA AJNO QUISPENo ratings yet

- CaratulaDocument1 pageCaratulaCLAUDIA AJNO QUISPENo ratings yet

- SurtidorDocument17 pagesSurtidorCLAUDIA AJNO QUISPENo ratings yet

- Activida de I. Aplicada y Emprendimiento CLAUDIA AJNO QUISPEDocument2 pagesActivida de I. Aplicada y Emprendimiento CLAUDIA AJNO QUISPECLAUDIA AJNO QUISPENo ratings yet

- Sociedad de Responsabilidad Limitada DidiDocument1 pageSociedad de Responsabilidad Limitada DidiCLAUDIA AJNO QUISPENo ratings yet

- Unidad 1 Conta Seguros Parte 1 Reseña HistóricaDocument42 pagesUnidad 1 Conta Seguros Parte 1 Reseña HistóricaCLAUDIA AJNO QUISPENo ratings yet

- Universidad Andina Simón Bolívar: Sede Central Sucre-BoliviaDocument103 pagesUniversidad Andina Simón Bolívar: Sede Central Sucre-BoliviaCLAUDIA AJNO QUISPENo ratings yet